L’économiste Henrik Zeberg avertit que les marchés mondiaux approchent de la phase de pic dangereux. Le S&P 500 a connu une hausse de 900 % depuis 2009, la capitalisation boursière américaine représentant 225 % du PIB, dépassant les sommets de 1929 et 2000. Cette prospérité est construite sur la bulle de crédit créée après 2008 par des taux zéro et le QE, avec une productivité et une croissance réelle en retard, annonçant une correction sévère de la fin de l’ère monétaire post-2008.

L’illusion de prospérité créée par la bulle de crédit

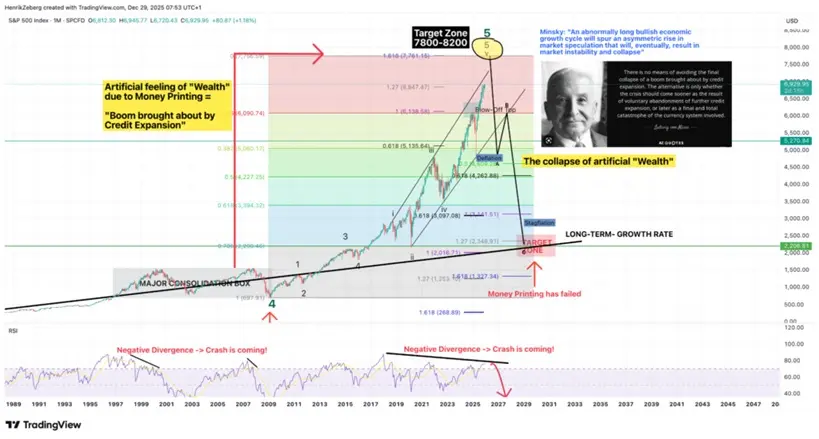

(Le marché haussier du S&P 500, dernière phase d’un marché haussier de long terme, source : Trading View)

Dans un article publié le 29 décembre sur Substack, Zeberg déclare : « Le marché est en train de se tenir sur une corde raide, ayant atteint des sommets vertigineux. La bourse atteint de nouveaux records historiques, les investisseurs acclament les gains en capital, et la montée en flèche des actifs risqués en fin de cycle semble imparable. Cependant, cette exaltation repose sur une illusion — un mirage de prospérité alimenté par le crédit. »

L’origine de cette illusion remonte à l’environnement politique après la crise financière de 2008. À l’époque, les banques centrales ont abaissé les taux à zéro et lancé des programmes massifs de QE. Le flux de crédit à faible coût a gonflé les prix des actions, des obligations, de l’immobilier, et plus tard des cryptomonnaies, mais la productivité, les salaires et la croissance économique réelle ont été en retard. Ce déséquilibre a créé un monde étrange : des prix d’actifs en forte hausse mais une économie réelle stagnante, une richesse croissante mais un pouvoir d’achat en déclin, une capitalisation en hausse mais une qualité d’emploi en baisse.

La nature de la bulle de crédit consiste à prélever à l’avance la capacité de consommation future. Lorsque la banque centrale pousse les taux à zéro ou en territoire négatif, le coût d’emprunt devient quasi nul, encourageant entreprises et particuliers à s’endetter massivement pour investir dans des actifs. Le problème, c’est que ces investissements ne génèrent pas de gains de productivité ou de revenus correspondants, mais dépendent simplement d’un crédit accru pour maintenir la hausse des prix. Cette structure pyramidale de type Ponzi doit continuer à s’appuyer sur un afflux constant de nouveaux crédits ; dès que cette expansion s’arrête ou s’inverse, tout le système risque l’effondrement.

Le déséquilibre du marché américain est particulièrement marqué. Depuis 2009, le S&P 500 a augmenté de plus de 900 %, dépassant largement la croissance du PIB (environ 70 %). Les prix de l’immobilier ont dépassé le sommet de la bulle immobilière d’avant la crise, et le ratio prix/revenu dans de nombreuses villes atteint des niveaux historiques extrêmes. Certaines entreprises technologiques spéculatives, malgré des bénéfices faibles ou des pertes continues, sont toujours valorisées à des niveaux déconnectés de la logique traditionnelle. Plus extrême encore, d’ici 2025, la capitalisation totale du marché américain dépasse 225 % du PIB, un niveau supérieur à celui de la Grande Dépression de 1929 et de la bulle Internet de 2000.

Une divergence fatale entre marché et fondamentaux

Zeberg souligne que cette hausse actuelle s’éloigne de plus en plus des fondamentaux : alors que la croissance économique ralentit, les prix des actions continuent de grimper — une divergence qui, dans l’histoire, annonce souvent une inversion brutale. Il qualifie cette hausse de fin de cycle, une dernière poussée d’un marché haussier alimenté par le crédit, après un recul en 2022, avec une montée quasi verticale, typique de la phase terminale : une ruée d’acheteurs, mais une dynamique de hausse qui faiblit.

Ce décalage se manifeste à plusieurs niveaux. La croissance des bénéfices des entreprises ralentit alors que les prix atteignent de nouveaux sommets, le taux de chômage augmente mais la bourse continue de monter, la confiance des consommateurs chute alors que les actifs risqués flambent. La corrélation entre indicateurs économiques traditionnels et la performance du marché s’effrite, ce qui est typique de la fin d’une bulle de crédit. Les investisseurs ne se soucient plus de savoir si les entreprises gagnent réellement de l’argent, mais uniquement si d’autres investisseurs sont prêts à payer plus cher.

Plus dangereux encore, la foi aveugle dans le « soutien » des banques centrales. Zeberg insiste sur le fait que, après des années d’intervention fréquente de la Fed et d’autres banques centrales, une attitude de complaisance s’est installée, encourageant un endettement excessif et la spéculation, tout en affaiblissant la discipline et la gestion des risques. Chaque fois qu’un signe de correction apparaît, les investisseurs attendent une intervention de la banque centrale, ce qui crée un « risque moral » profondément ancré. Le problème, c’est que la capacité d’action des banques centrales n’est pas infinie : si l’inflation monte ou si le déficit fiscal devient ingérable, elles seront contraintes de resserrer leur politique, laissant le marché habitué à la politique monétaire accommodante sans repère.

Trois déclencheurs de la crise

Réaction en chaîne de la normalisation des taux : si la banque centrale doit augmenter fortement ses taux pour lutter contre l’inflation, l’ère des crédits à faible coût prendra fin. Le coût du refinancement des entreprises s’envolera, de nombreuses entreprises zombie feront faillite, et la chute des prix des actifs, sans le soutien du crédit, sera brutale.

Effet domino des défauts de paiement : la dette mondiale en pourcentage du PIB a atteint des sommets historiques. En cas de récession, la baisse des revenus empêchera les entreprises et les gouvernements de rembourser leurs dettes. La contraction du crédit entraînera une crise de liquidité, reproduisant le moment Lehman de 2008.

Effondrement soudain de la confiance du marché : lorsque les investisseurs réaliseront que la prospérité n’était qu’un mirage de crédit, une panique de vente pourrait détruire des trillions de dollars de capital en très peu de temps. La capitalisation boursière représentant 225 % du PIB laisse une marge de correction énorme, avec des pertes potentielles supérieures à 50 %.

La fin de l’ère monétaire post-2008

Zeberg met en garde : une partie importante de la « richesse » apparente du système est basée sur le crédit, ce qui la rend très vulnérable à une inversion. Avec la reprise du cycle économique, il prévoit que les conséquences d’une politique monétaire excessivement accommodante finiront par se révéler brutalement, exposant la fragilité du marché et préparant une correction sévère — qui pourrait marquer la fin de l’ère monétaire post-2008.

Cette fin ne signifie pas un effondrement du système financier, mais un changement radical de paradigme politique. Les 16 dernières années de taux zéro et de QE illimité ont touché à leur fin, et les banques centrales seront contraintes de reconnaître les limites de leur politique monétaire. À l’avenir, on peut s’attendre à une discipline budgétaire plus stricte, à des taux d’intérêt plus élevés, et à une moindre tolérance aux bulles d’actifs. Pour les investisseurs habitués à « acheter et conserver en espérant une hausse perpétuelle », ce sera une période d’adaptation douloureuse.

Pour les investisseurs particuliers, l’avertissement de Zeberg fournit des signaux clairs de risque. Lorsque la capitalisation boursière dépasse 1929 et 2000, l’expérience historique indique ce qui pourrait suivre. La stratégie prudente consiste à réduire la part des actifs risqués, augmenter ses réserves de cash, et éviter l’endettement excessif. La bulle de crédit finira par éclater, la seule question étant quand et comment.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.