Titre original : Les L1 peuvent-ils rivaliser avec le BTC en tant que cryptomonnaie ?

Auteur original : AvgJoesCrypto, Messari

Traduction et adaptation : Dingdang, Odaily Planète Quotidienne

Note de l’éditeur : Récemment, Haseeb Qureshi, partenaire renommé de Dragonfly, a publié un long essai rejetant le cynisme et prônant une pensée exponentielle, ramenant inopinément le débat communautaire à la question centrale : quelle valeur reste-t-il vraiment aux L1 ? Le contenu ci-dessous est un extrait du rapport « The Crypto Theses 2026 » à paraître de @MessariCrypto, compilé par Odaily Planète Quotidienne.

La cryptomonnaie alimente l’ensemble du secteur

Il est crucial de recentrer la discussion sur la « cryptomonnaie » elle-même, car la majorité des capitaux du secteur crypto cherchent in fine une exposition aux « actifs monétisés ». À l’heure actuelle, la capitalisation totale du marché crypto s’élève à 3 260 milliards de dollars, dont le BTC représente 1 800 milliards, soit 55 %. Sur les 1 450 milliards restants, environ 830 milliards sont concentrés sur divers réseaux L1. Autrement dit, environ 2 630 milliards de dollars, soit environ 81 % de l’ensemble du marché, sont investis dans des actifs considérés par le marché comme des monnaies, ou susceptibles d’obtenir une prime monétaire à l’avenir.

Dans ce contexte, que vous soyez trader, investisseur, gestionnaire de capitaux ou développeur, comprendre comment le marché attribue ou retire une prime monétaire est essentiel. Dans l’industrie crypto, rien ne fait autant évoluer les valorisations que la volonté du marché de considérer un actif comme une « monnaie ». Par conséquent, prédire quels actifs bénéficieront à l’avenir d’une prime monétaire est probablement la variable la plus importante lors de la constitution d’un portefeuille.

Jusqu’ici, nous nous sommes principalement concentrés sur le BTC, mais il est également nécessaire d’aborder la question des 830 milliards restants de ces L1 « qui sont ou pourraient ne pas être des monnaies ». Comme évoqué précédemment, nous anticipons que le BTC continuera, dans les prochaines années, à absorber des parts de marché de l’or et d’autres réserves de valeur non souveraines. Mais cela soulève une question : Quel espace reste-t-il pour les L1 ? Lorsque la marée monte, est-ce que tous les bateaux (actifs) montent (bénéficient) ? Ou bien le BTC, en rattrapant l’or, va-t-il également siphonner une partie de la prime monétaire des L1 ?

Pour répondre à ces questions, il faut d’abord examiner la configuration actuelle de la valorisation des L1. Les quatre plus grands L1 par capitalisation – ETH (361,15 milliards de dollars), XRP (130,11 milliards), BNB (120,64 milliards) et SOL (74,68 milliards) – totalisent 686,58 milliards de dollars, soit 83 % de l’ensemble du secteur L1. Après ces quatre premiers, l’écart de capitalisation est important (par exemple, TRX à 26,67 milliards), mais la « longue traîne » reste significative. Les L1 hors du top 15 représentent encore 18,06 milliards de dollars, soit 2 % de la capitalisation totale des L1.

Plus important encore, la capitalisation d’un L1 ne correspond pas uniquement à sa « prime monétaire » pure. Le cadre d’évaluation des L1 repose principalement sur trois composantes :

(i) Prime monétaire (Monetary Premium)

(ii) Valeur économique réelle (REV)

(iii) Demande de sécurité économique (Economic Security Demand)

Ainsi, la valeur de marché d’un projet ne découle pas uniquement du fait que le marché le considère comme une monnaie.

Ce qui pousse la valorisation des L1, c’est la prime monétaire, pas les revenus

Bien que plusieurs cadres d’évaluation existent, le marché tend de plus en plus à évaluer les L1 sous l’angle de la « prime monétaire » plutôt que des « revenus générés ». Ces dernières années, tous les L1 dont la capitalisation dépasse 1 milliard de dollars affichent un multiple cours/bénéfice global d’environ 150 à 200 fois. Mais ce chiffre global est trompeur, car il inclut TRON et Hyperliquid. Sur les 30 derniers jours, TRX et HYPE ont généré 70 % des revenus de ce groupe, mais ne représentent que 4 % de la capitalisation totale.

En excluant ces deux valeurs aberrantes, la véritable tendance apparaît. Malgré la baisse continue des revenus, la valorisation des L1 augmente. Le PER ajusté montre une tendance haussière claire :

· 30 novembre 2021 : 40 fois

· 30 novembre 2022 : 212 fois

· 30 novembre 2023 : 137 fois

· 30 novembre 2024 : 205 fois

· 30 novembre 2025 : 536 fois

Si l’on interprétait cela selon l’angle REV, on pourrait penser que le marché anticipe une forte croissance future des revenus. Mais cette explication ne tient pas, car dans ce même groupe (toujours sans TRON et Hyperliquid), les revenus des L1 baissent presque chaque année :

· 2021 : 12,33 milliards de dollars

· 2022 : 4,89 milliards de dollars (soit -60 %)

· 2023 : 2,72 milliards de dollars (soit -44 %)

· 2024 : 3,55 milliards de dollars (soit +31 %)

· 2025 : annualisé à 1,70 milliard de dollars (soit -52 %)

Selon nous, l’explication la plus simple et la plus directe est : ces valorisations sont principalement dictées par la prime monétaire, et non par les revenus actuels ou futurs.

Les L1 sous-performent continuellement le Bitcoin

Si la valorisation des L1 est principalement motivée par l’attente du marché quant à leur prime monétaire, la question suivante est : qu’est-ce qui façonne cette attente ? Une méthode simple consiste à comparer leur performance à celle du BTC. Si l’évolution de la prime monétaire reflète principalement celle du BTC, alors ces actifs devraient évoluer comme le « coefficient bêta » du BTC ; si la prime monétaire vient de facteurs propres à chaque L1, la corrélation avec le BTC devrait être plus faible, et la performance plus spécifique.

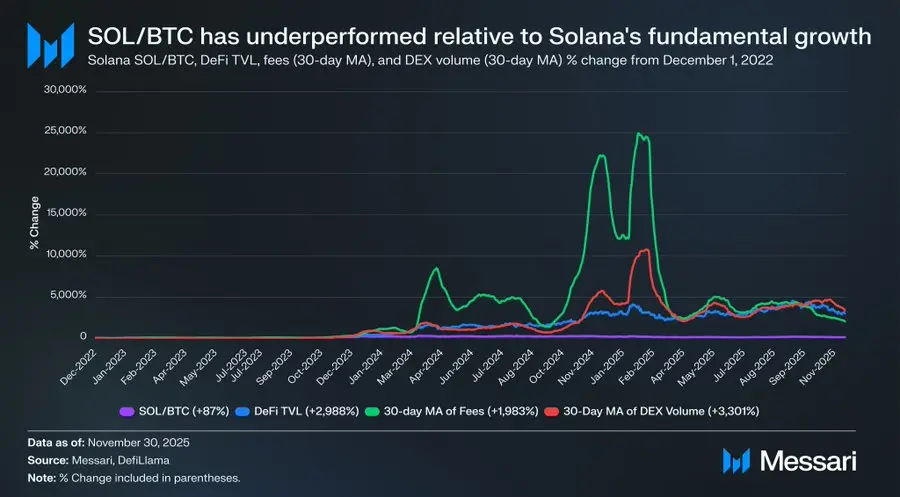

En guise d’exemple, nous avons sélectionné les dix plus grands tokens L1 par capitalisation (hors HYPE), représentant environ 94 % du secteur L1. Depuis le 1er décembre 2022, nous avons examiné leur performance relative par rapport au BTC. Sur cette période, huit actifs sur dix ont généré des rendements inférieurs à ceux du BTC, dont six avec un retard supérieur à 40 %. Seuls deux actifs ont surperformé le BTC : XRP et SOL. Mais la surperformance de XRP n’est que de 3 % et, compte tenu de sa domination historique par les flux de détail, il ne faut pas y accorder trop d’importance. Le seul véritable gagnant est SOL, qui a surperformé le BTC de 87 %.

Mais une analyse plus fine révèle que la « surperformance » de SOL n’est peut-être pas aussi impressionnante qu’il n’y paraît. Sur la même période où SOL a fait 87 % de mieux que le BTC, les fondamentaux de l’écosystème Solana ont explosé : la TVL DeFi a crû de 2 988 %, les frais de transaction de 1 983 %, et le volume d’échange DEX de 3 301 %. Selon tout critère raisonnable, la taille de l’écosystème Solana a été multipliée par 20 à 30 depuis fin 2022, alors que le prix de SOL n’a surperformé le BTC que de 87 %.

Relisez bien cette phrase.

Pour espérer battre significativement le BTC dans ce jeu, un L1 ne doit pas croître de 200 % ou 300 % — il doit croître de 2 000 % à 3 000 % pour espérer grappiller quelques dizaines de points de surperformance.

En résumé, notre constat est le suivant : si le marché continue de valoriser les L1 selon la perspective d’une prime monétaire potentielle, la confiance dans ce scénario s’effrite discrètement. Parallèlement, la prime monétaire du BTC en tant que « cryptomonnaie » demeure intacte, et l’avance du BTC sur les L1 ne cesse de s’accroître.

Si la cryptomonnaie n’a pas besoin de frais ou de revenus pour soutenir sa valorisation, ces indicateurs sont en revanche essentiels pour les L1. Contrairement au BTC, le récit des L1 dépend de la construction d’un écosystème (applications, utilisateurs, volume, activité économique, etc.) pour soutenir la valeur de leur token. Or, si un L1 voit son écosystème décliner annuellement (ce que reflète partiellement la baisse des revenus et des frais), il perd son unique avantage compétitif face au BTC. Sans croissance réelle, le récit de sa « monétisation crypto » aura de plus en plus de mal à convaincre le marché.

Perspectives

À l’avenir, nous ne pensons pas que cette tendance s’inversera d’ici 2026, ni même plus tard. À l’exception de rares cas, nous prévoyons que le secteur L1 continuera de perdre des parts de marché, au profit du BTC. Parce que leur valorisation dépend principalement de l’anticipation d’une future prime monétaire, à mesure que le marché reconnaîtra la suprématie du BTC pour le récit de la « cryptomonnaie », la valorisation des L1 se contractera. Si le BTC fera également face à des défis dans les années à venir, ces enjeux sont encore trop lointains et incertains pour soutenir la prime monétaire des L1 concurrents.

Pour les L1, le seuil à franchir pour prouver leur valeur s’est considérablement élevé. Leur récit n’est plus aussi attrayant face au BTC, et ils ne peuvent plus compter sur la spéculation effrénée pour soutenir durablement leur valorisation. L’époque où « on pourrait devenir une monnaie à l’avenir » suffisait pour justifier des capitalisations à plusieurs milliards touche à sa fin. Les investisseurs ont désormais dix ans de données qui prouvent que la prime monétaire des L1 n’est viable qu’en cas de croissance extrême de leur écosystème. Dès que cette croissance s’arrête, les L1 sous-performent le BTC et leur prime monétaire s’évapore.

Source : Odaily Planète Quotidienne