En moins d’un an, le ratio entre le bitcoin et l’argent est passé d’environ 3 500 onces d’argent pour un bitcoin à seulement 1 458 onces aujourd’hui. Sur la même période, le prix du bitcoin a chuté d’environ 27 %, tandis que l’argent a grimpé de plus de 50 %. Résultat : ce ratio s’est effondré de 58 % depuis le début de l’année. De nombreux fervents partisans du bitcoin aiment démontrer sa « suprématie à long terme » en le mesurant en dollars, mais dès qu’on utilise l’argent comme étalon, le scénario s’inverse immédiatement.

Le triple choc de la flambée du ratio argent/bitcoin

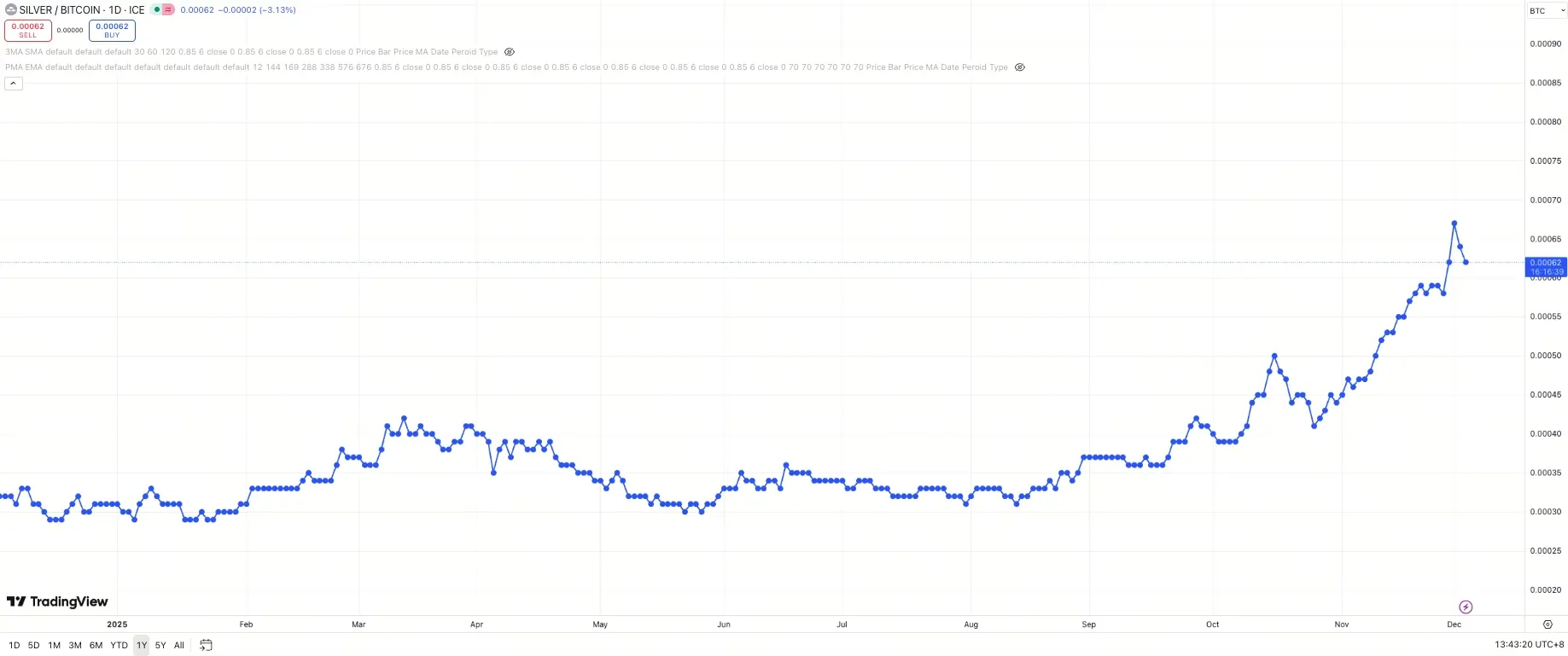

En observant le graphique de l’argent face au bitcoin, la montée brusque sur la droite donne presque le vertige. Passer de 3 500 onces en début d’année à 1 458 aujourd’hui n’est pas un simple changement de tendance, mais une revalorisation soudaine. Sur les marchés financiers, les variations de ratios révèlent souvent plus sur les flux de capitaux et l’évolution du consensus que la hausse ou la baisse d’un seul actif. L’envolée de l’argent face au bitcoin traduit en réalité une redéfinition par les investisseurs de la notion d’« actif refuge ».

Sur la même période, le bitcoin a baissé d’environ 27 %, ce qui n’est pas négligeable. Pris isolément, on pourrait l’attribuer aux cycles du marché crypto ou à l’incertitude macroéconomique. Or, l’argent s’est envolé de plus de 50 % sur la même période. Ce mouvement divergent souligne un point crucial : les capitaux ne quittent pas le marché, ils migrent du bitcoin vers l’argent. Ce n’est pas une simple vague de ventes, mais un vaste réajustement d’allocation d’actifs.

Résultat : le ratio s’est effondré de 58 % depuis le début de l’année. L’impact de ce chiffre réside dans sa relativité : il ne dit pas que le bitcoin n’a plus de valeur, mais que la valeur de l’argent a crû bien plus vite. Ceux qui ont échangé 1 bitcoin contre 3 500 onces d’argent en début d’année peuvent aujourd’hui échanger ces mêmes 3 500 onces contre plus de 2 bitcoins. Ce transfert de richesse est difficile à percevoir si on raisonne uniquement en dollars.

En élargissant la période, le précédent le plus marquant a eu lieu lors du marché baissier de 2022 : le ratio est alors passé de 2 250 onces par bitcoin à seulement 700 onces. Ce précédent historique montre que la volatilité du ratio bitcoin/argent n’est pas une première, mais qu’elle s’inscrit dans des cycles. Plus intéressant encore, même après le rebond à 3 500 onces après le creux de 2022, le ratio retombe aujourd’hui à 1 458 onces. Ces oscillations suggèrent que la narration du bitcoin comme « or numérique » n’a pas encore conquis le marché de manière durable.

La tendance actuelle ressemble à une seconde leçon pour ceux qui croient qu’il suffit d’avoir la foi pour tout surmonter. Beaucoup de bitcoiners convaincus aiment démontrer la « suprématie à long terme » du bitcoin en dollars — il est vrai qu’il a connu une hausse spectaculaire face au dollar depuis 2009. Mais si l’on prend l’argent comme étalon, le récit s’inverse immédiatement. Ce n’est pas que l’argent soit « l’or du pauvre », c’est surtout que sur cette échelle relative, le bitcoin est petit à petit rattrapé, voire dépassé, par la réalité du monde physique.

L’argent : de la monnaie à l’indispensable industriel

Pourquoi l’argent a-t-il résisté face à l’effondrement du ratio ? L’or, stocké dans les coffres des banques centrales, incarne la réserve et la confiance ; l’argent a un rôle plus complexe : moitié monnaie, moitié « consommable » industriel. Des panneaux photovoltaïques aux batteries de stockage, des véhicules électriques aux composants électroniques, des équipements de communication aux systèmes militaires, l’argent est sans cesse consommé dans les processus industriels.

Cette explosion de la demande industrielle est étroitement liée à la transformation de l’économie mondiale. La « transition verte » menée par de nombreux pays nécessite d’immenses panneaux solaires, chacun utilisant de l’argent comme matériau conducteur. La généralisation des véhicules électriques stimule la demande en batteries et systèmes électroniques, tous dépendant de l’argent. L’essor des infrastructures 5G consomme également beaucoup d’argent. Il ne s’agit pas de spéculation, mais de consommation réelle dans l’économie physique.

La demande grimpe, mais l’offre ne suit pas : de nombreuses mines continuent d’extraire à un rythme stable. L’exploitation minière de l’argent est longue et coûteuse, impossible à accélérer brutalement. De plus, l’argent est souvent extrait en tant que sous-produit de mines de cuivre, de plomb ou de zinc ; sa production dépend donc du rythme d’extraction des métaux principaux. Cette rigidité de l’offre rend l’argent plus susceptible de connaître des pénuries quand la demande explose.

Résultat : l’argent, longtemps considéré comme « l’or du pauvre », est devenu discrètement une pièce maîtresse de l’industrie moderne. Dans un contexte où les anticipations inflationnistes n’ont pas totalement disparu, où les taux commencent à baisser, et où les États misent sur les infrastructures et la transition verte, une question pragmatique s’impose : vaut-il mieux posséder un code qui raconte chaque jour une nouvelle histoire sur la blockchain, ou un métal que les usines consomment quotidiennement, pour ne jamais le revoir ensuite ?

Cette fois, les capitaux ont « voté avec leurs pieds » et se sont temporairement rangés du côté de l’argent. La logique est simple : dans un environnement de plus grande incertitude, les investisseurs font davantage confiance aux actifs soutenus par une demande réelle. La consommation industrielle de l’argent est visible et tangible : chaque panneau solaire, chaque voiture électrique en utilise. À l’inverse, la « rareté numérique » du bitcoin est certes réelle sur le plan technique, mais elle ne bénéficie pas d’un adossement physique.

Les secteurs clés de la demande industrielle d’argent

Industrie photovoltaïque : matériau conducteur pour panneaux solaires, besoin central de la transition énergétique

Véhicules électriques : batteries et composants électroniques, la généralisation des voitures électriques stimule la consommation

5G : stations de base et équipements, besoin incontournable pour les infrastructures numériques

Défense : missiles, radars, équipements de guerre électronique, la hausse des budgets de défense dope la demande

Ces usages se distinguent par leur caractère irremplaçable et leur croissance continue. Bien que les chercheurs travaillent à des matériaux de substitution, aucune alternative ne rivalise pour l’instant en coût et en performance. Ce verrou technologique confère à la demande industrielle d’argent une grande résilience.

L’étiquette d’« or numérique » s’estompe

Il ne s’agit pas de prononcer la « peine de mort » du bitcoin. Il demeure une expérience technologique majeure, un actif au potentiel immense. Mais dans les faits, il se comporte de plus en plus comme un panier d’actions technologiques à forte croissance : il surperforme dans les hausses, mais plonge plus violemment dans les baisses. En période de panique, il est souvent vendu avec les actifs risqués, rarement comme l’or ou l’argent pour jouer le rôle de « ballast » du portefeuille.

L’argument de l’« or numérique » a longtemps séduit. Mais s’il ne parvient pas à surperformer l’argent sur un cycle complet, cette étiquette mérite d’être questionnée : si un actif ne résiste pas mieux que les refuges traditionnels au moment clé, et ne se dissocie pas réellement des actifs risqués, de quel côté se situe-t-il vraiment ?

Le qualifier de « nouvelle monnaie révolutionnaire » est prématuré ; le voir comme un actif technologique très volatil est sans doute plus réaliste. Ce repositionnement a des implications majeures pour la stratégie d’investissement : si le bitcoin est considéré comme un refuge, on l’achètera lors des paniques ; s’il s’agit d’un actif de croissance, il faut le privilégier quand la liquidité est abondante et l’appétit pour le risque élevé. Le comportement actuel des marchés tend vers cette seconde option.

L’effondrement du ratio bitcoin/argent traduit en fait un reclassement des « collatéraux ». Dans un monde de dettes élevées et d’incertitude, les actifs les plus prisés présentent trois qualités : servir de garantie pour le crédit, conserver leur valeur en temps de crise, être soutenus par une demande réelle et inélastique dans l’économie réelle. L’or et l’argent répondent en grande partie à ces critères. Le bitcoin, lui, cherche encore à s’en approcher.

Repricing du collatéral et recomposition des portefeuilles

Il ne s’agit pas de nier le futur du bitcoin, mais de rappeler aux investisseurs qu’à l’ère des « collatéraux du monde réel », la prime d’histoire s’efface au profit de la prime du tangible. Pour être plus direct, voici quelques recommandations pour un jugement lucide.

Premièrement, il sera difficile pour le bitcoin de convaincre à nouveau grâce à son « récit refuge » à court terme. Dans un portefeuille, il joue plutôt le rôle d’un actif de croissance très volatile, et non de matelas ultime de sécurité patrimoniale. Il convient donc de le classer parmi les actifs risqués, et d’ajuster son allocation et son exposition en conséquence.

Deuxièmement, l’identité de l’argent évolue. Il n’est plus seulement un métal précieux soumis à la spéculation, mais devient, avec le photovoltaïque, la voiture électrique et le stockage d’énergie, une véritable « devise industrielle ». Cette mutation fait passer la logique de valorisation de la spéculation à la réalité de l’offre et de la demande. Lorsqu’un actif est consommé industriellement, son plancher de prix est plus solide car, même sans demande spéculative, la demande industrielle assure un soutien.

Troisièmement, la véritable sécurité vient du portefeuille, pas d’un « actif idole » unique. Parier uniquement sur les métaux précieux ou seulement sur le bitcoin relève de la foi. Ceux qui traversent les cycles sont souvent ceux qui équilibrent les actifs du monde physique et du monde numérique. Un portefeuille raisonnable peut contenir à la fois du bitcoin (pour la croissance et la volatilité), de l’argent (pour la demande industrielle) et de l’or (comme traditionnel refuge).

Comparatif des logiques de valeur des différents actifs

Or : réserve des banques centrales + consensus refuge = ancrage de confiance

Argent : besoin industriel + fonction monétaire = soutien physique

Bitcoin : innovation technologique + narration spéculative = actif de croissance

1 458 onces, ce n’est qu’un chiffre froid. Mais c’est un signal fort, qui rappelle à tous les investisseurs que le marché ne se base pas sur la foi, mais sur les flux de trésorerie, la valeur de collatéral et la demande réelle. Cette fois, les métaux précieux mènent la danse, tandis que le bitcoin doit encore faire ses preuves. Quant à la couronne d’« or numérique », reste à savoir si elle reviendra un jour sur la tête du bitcoin — cela dépendra de sa capacité à ne plus perdre face à ce métal qui, pourtant, ne paie pas de mine.