Le type d'actif détermine la variation des prix

La vie sur Binance est un camouflage pour Aster, un effet d'enrichissement extrême, même les émotions, dans un automne pluvieux, suffisent à faire oublier les soucis de position, qu'il s'agisse de haussier ou baissier.

En dehors des paramètres techniques et des tableaux de coûts pour comparer les noms des plats, ce qui m'intrigue vraiment, c'est pourquoi l'architecture CLOB (Central Limit Order Book) convient aux contrats perpétuels, et quelles sont les limites de l'architecture CLOB ?

Les actifs déterminent les prix

Je suis né trop tard, je n'ai pas pu vivre l'époque de l'été DeFi ; je suis aussi né trop tôt, je n'ai pas pu voir le CLOB briller entre les devises.

L'histoire de la finance traditionnelle est trop ancienne, au point que les gens ont oublié comment le marché s'est réellement formé.

En un mot, la finance tourne autour des actifs et des variations des prix, les prix (achat/vente, long/court) des actifs (spot/contrat/option/prévision), et les cryptomonnaies ne sont qu'une répétition en quelques décennies de plusieurs siècles d'histoire financière, avec l'ajout de leurs propres besoins ou améliorations.

CLOB n'est pas non plus une simple imitation du Nasdaq ou du CME, en décomposant les mots, le central, le prix limite et le carnet de commandes se produisent respectivement sur la chaîne, ce qui a finalement conduit à l'épanouissement d'aujourd'hui.

-

- Livre de commandes : mécanisme d'enregistrement des prix d'achat/vente.

-

- Livre d'ordres à cours limité sur la chaîne : mécanisme d'enchères basé sur un double classement par temps et prix, le prix limite fait référence à un prix fixé.

-

- Carnet d'ordres centralisé sur la chaîne : désigne l'enregistrement des ordres à cours limité dans un système unifié, comme la blockchain, c'est ce que signifie central.

Les contrats BTC négociés sur CME (Chicago Mercantile Exchange), Binance et Hyperliquid peuvent être des CLOB, mais dans cet article, nous faisons spécifiquement référence au CLOB Perp DEX basé sur une architecture de chaîne publique/L2.

Dans le cadre de la discussion sur le troisième point, voici une explication historique : la lutte pour la voie technologique est une prolongation des problèmes de coût et de lenteur du mainnet ETH autour de 2021, car l'effondrement de FTX en 2022 a retardé la guerre des Perp, qui avait été lancée à la fin de l'été DeFi, jusqu'en 2025.

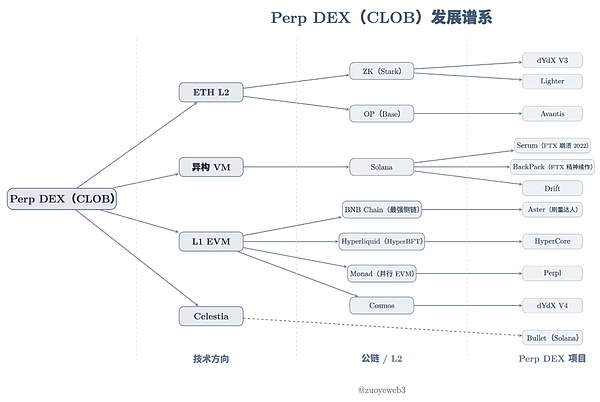

Description de l'image : Perp DEX (CLOB) lignée

Image source : @zuoyeweb3

Les projets DEX perpétuels sont lancés par ordre d'arrivée, mais peuvent essentiellement être divisés en trois voies : ETH L2, VM hétérogène (Solana) et L1 EVM. Celestia fait partie des solutions DA aléatoires et ne dépend pas d'une architecture VM spécifique.

Les documents historiques n'ont pas de signification réelle. Actuellement, les gens ne se soucient pas de la décentralisation, mais se préoccupent uniquement de l'efficacité des transactions. Il est donc difficile de comparer, entre Hyperliquid avec 4→16→24 nœuds et un L2 avec un ordonnanceur unique, qui est plus rapide, qui est plus décentralisé et quelle en est la signification.

Les joies et les peines des humains ne se communiquent pas, je trouve juste qu'ils font du bruit.

L'investissement technologique a un retard. L'été DeFi de 2020 avait déjà semé les graines en 2017/18. À la fin de 2020, Serum avait déjà lentement démarré sur Solana, avec les caractéristiques suivantes :

-

- Front de liquidité et partage des bénéfices

-

- Prise en charge prévue du trading au comptant

-

- S'appuyer sur Solona pour un échange de transactions haute performance

-

- Verrouillage des nœuds pour gagner MegaSerum (MSRM)

-

- En collaboration avec FTX

-

- Coopération avec Wormhole pour le support inter-chaînes

-

- Les actifs inter-chaînes ont un mécanisme de rendement

-

- Détail des réductions de frais pour détenir SRM

-

- Mécanisme de rachat et de destruction de SRM

-

- Prévisions de la ligne de produits de stablecoins SerumUSD

Bien sûr, la grande majorité des jetons SRM n'est pas dispersée, mais concentrée entre les mains de FTX et même de SBF personnellement. L'effondrement retentissant de 2022 a donné à Hyperliquid plus de temps pour développer son propre produit.

Cela ne veut pas dire que Hyperliquid est une imitation de Serum, tout grand produit est soit un assemblage d'ingénierie, soit un esprit original. Hyperliquid est de loin supérieur à Serum en matière de choix technologique, de fabrication de liquidité par des teneurs de marché associés, ainsi que d'airdrops de tokens et de contrôle des risques.

De dYdX/Serum à Hyperliquid, tout le monde pense qu'il est possible de transférer ce type d'actif, Perp, sur la blockchain, bien qu'il existe des différences dans l'architecture technique, la décentralisation et l'organisation de la liquidité. Cependant, la question de savoir quelles caractéristiques du CLOB ont conduit à ce consensus n'a toujours pas été répondue.

Alors, pourquoi l'actif Perp choisit-il CLOB ?

Une réponse raisonnable est que la capacité de découverte des prix de CLOB est plus forte.

C'est encore une réponse historique, et elle concerne les AMM DEX, de Bancor à Uniswap et Curve, explorant l'initialisation de la liquidité en chaîne et son applicabilité autour d'Ethereum.

Le protocole DEX évite les deux principaux problèmes de la gestion des fonds des utilisateurs et du maintien de la liquidité grâce à x*y=k et aux LP (fournisseurs de liquidité), se concentrant uniquement sur la sécurité du protocole, tandis que les LP déploient eux-mêmes la liquidité sous l'incitation d'un partage des frais.

Par la suite, les LP transfèrent finalement le coût de la liquidité aux utilisateurs, ce qui se reflète dans le slippage et les frais, c'est-à-dire la fabrication de liquidité : le protocole DEX est transféré aux LP, et les LP sont transférés aux utilisateurs.

Cependant, il y a deux problèmes persistants : la perte impermanente des LP et l'insuffisance de la capacité de découverte des prix de l'AMM.

• La source de la perte impermanente réside dans l'échange de deux actifs, le LP doit ajouter des actifs doubles de manière équivalente, mais les tendances de variation des prix des deux ne sont pas cohérentes, la plupart du temps ce sont des stablecoins par rapport à d'autres actifs pour renforcer la stabilité.

• Le prix de l'AMM est un “prix de marché”, c'est-à-dire que les LP et les équipes de projet, ainsi que le protocole DEX, ne peuvent pas définir directement le prix d'un actif particulier, mais peuvent seulement intervenir par le biais de la liquidité.

Pour ces deux problèmes, l'amélioration du premier est le trading de stablecoins comme l'USDC/USDT sur Curve, visant à réduire au minimum la variation bilatérale des actifs, en s'appuyant sur l'augmentation de la fréquence des transactions pour accroître les frais de transaction. Plutôt que de dire que Curve est adapté au trading de paires de stablecoins, il serait plus juste de dire que c'est une faiblesse inhérente. Son dernier chef-d'œuvre, Yield Basis, est conçu économiquement pour « effacer » les pertes non rémunérées par l'utilisation de leviers.

La limite d'amélioration du dernier est le TWAP (prix moyen pondéré dans le temps, Time-Weighted Average Price) de CoW Swap, qui consiste à diviser une grande commande en plusieurs petites commandes afin de réduire l'impact des grandes commandes sur la liquidité et d'obtenir le meilleur prix d'exécution, c'est le favori de Vitalik.

Mais s'arrêter là, les transactions sur la chaîne Perp, les détails des transactions sont publics et transparents. Si un mécanisme AMM est adopté, il est très facile d'ajuster la liquidité pour manipuler les prix, un mouvement de prix de 1 % peut encore être expliqué pour les transactions au comptant, mais pour Perp, cela signifie faire la queue pour aller au paradis.

Les défauts de l'AMM empêchent son utilisation, ou du moins son utilisation à grande échelle sur Perp. Une technologie est nécessaire qui ne dépend pas des variations de liquidité pour contrôler les prix, c'est-à-dire que les prix doivent être prédéfinis.

Les transactions doivent être effectuées au prix proposé ou ne pas être effectuées du tout, mais les transactions ne peuvent pas être réalisées à prix réduit, afin de maintenir le bon fonctionnement du marché Perp.

L'élimination des pertes non compensées n'est qu'un effet secondaire, différentes architectures techniques entraîneront différents mécanismes de market making.

La sensibilité des prix de Perp s'accorde parfaitement avec le contrôle précis du CLOB, c'est-à-dire que l'actif déterminera les variations de prix, et les variations de prix nécessitent une architecture technique appropriée.

Description de l'image : Les actifs déterminent la variation des prix. Source de l'image : @zuoyeweb3 • La variation des prix au comptant est relativement stable, c'est la raison pour laquelle ses utilisateurs peuvent “tolérer” le slippage, et que les LP “tolèrent” les pertes non rémunérées, c'est-à-dire qu'il n'y aura pas de pertes particulièrement importantes ;

• Pendle crée deux types de variation des prix en segmentant les actifs par date d'échéance, ce qui entraîne des paris de liquidité différents sur le marché.

• Le marché des prévisions est plus extrême, n'ayant que deux situations (0,1), ce qui constitue une des formes d'existence les plus discrètes, pouvant être compris comme la probabilité continue qui s'effondre finalement en 0/1 ;

• Le marché des mèmes est plus extrême, avec quelques indices qui évoluent de manière extrême, tandis que la plupart se retrouvent réduits à des actifs non échangés tendant vers 0, la théorie des marchés intérieurs et extérieurs y correspond.

• Les variations des contrats à terme perpétuels sont les plus extrêmes et peuvent entraîner des comportements de déficit, car leurs variations de prix sont non seulement violentes, mais ne s'arrêtent pas à 0, s'étendant vers le bas;

• Le prix du trading des devises est minimal, ses variations de prix au cours de la journée fluctuent dans une plage, et peuvent même présenter une régularité, reflétant la stabilité des principales économies mondiales.

AMM a créé une liquidité initiale sur la chaîne, cultivant les habitudes de trading des gens et le capital de dépôt. CLOB est plus adapté pour le contrôle des prix, permettant des configurations de trading plus complexes. Contrairement au prix du marché d'AMM, CLOB se base sur les prix d'achat/vente triés par temps-prix, permettant une découverte précise des prix grâce à des algorithmes efficaces.

variation des prix décide de la liquidité

On parle d'une vie, une année, un mois, un jour, une heure, cela ne compte pas comme une vie.

CLOB remplace AMM, après la découverte des prix de Perp, il est également nécessaire d'organiser la liquidité du marché. Le DEX AMM réalise l'existence normalisée des LP individuels par le biais de deux transferts (transfert de protocole aux LP, transfert des LP aux utilisateurs).

Mais entre le prix et la liquidité, il existe également un phénomène de taille caractéristique des Perp.

Les problèmes du Perp DEX sont relativement complexes, l'AMM ne calcule les gains et les pertes qu'à la conclusion de la transaction, sinon, que ce soit pour les utilisateurs ou les LP, il s'agit simplement d'une évaluation comptable des gains et des pertes latents, l'accent des contrats perpétuels n'est pas sur le contrat, mais sur le perpétuel.

Il existe un mécanisme de frais entre les positions longues et courtes, c'est-à-dire que lorsque le taux est positif, les acheteurs paient les vendeurs à découvert, et lorsque le taux est négatif, les vendeurs à découvert paient les acheteurs.

D'un point de vue du mécanisme des prix, cela permet de maintenir la cohérence entre le prix des contrats et le prix au comptant. Lorsque le prix des contrats est inférieur au prix au comptant, cela indique un marché baissier. Pour maintenir l'existence du marché lui-même, les acheteurs doivent payer des frais aux vendeurs à découvert, sinon, s'il n'y a pas de vendeurs à découvert, il n'y a pas de marché pour les contrats perpétuels, et vice versa.

Comme mentionné précédemment, un AMM est un échange entre deux actifs, mais le contrat BTC basé sur U ne nécessite en réalité pas que les deux parties échangent des BTC, mais plutôt qu'elles échangent leurs attentes concernant le prix du BTC, simplement convenu d'usage d'utiliser l'USDC pour réduire la volatilité.

Cette attente nécessite deux points :

-

- Les actifs au comptant peuvent réaliser la variation des prix, par exemple, sur un marché BTC suffisamment négocié, plus une monnaie est mainstream, plus sa découverte de prix est complète, ce qui rend moins probable l'apparition d'événements imprévus.

-

- Les deux parties, longues et courtes, disposent d'importantes réserves de capital, ce qui leur permet de compenser les fluctuations extrêmes provoquées par le levier et de gérer efficacement ces situations extrêmes lorsqu'elles se présentent.

La mécanique des prix de Perp tend à accroître la taille du marché, cette taille engendre de la liquidité.

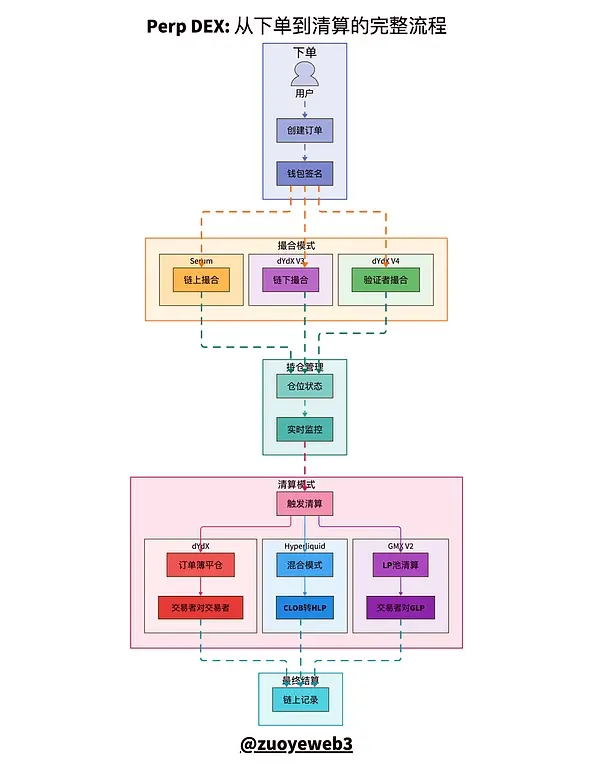

Description de l'image : comparaison des modes de processus de règlement CLOB

Source de l'image : @zuoyeweb3

Dans l'ensemble du processus de trading Perp, on peut le diviser en cinq parties : la passation de commande, le rapprochement, la prise de position, la liquidation et le règlement, dont les plus difficiles sont le rapprochement et le mécanisme de liquidation.

- • La mise en relation est un problème technique, c'est-à-dire comment réaliser les correspondances dans les ordres d'achat/de vente avec la plus grande efficacité et le moins de temps possible, le choix final du marché est “centralisé”.

- • La liquidation est un problème économique, on peut comprendre le contrat comme un prêt non garanti, la bourse vous permet de mobiliser une grande position avec un petit capital, c'est l'essence du levier.

À première vue, l'échange vous permet d'amplifier le multiplicateur de levier avec des garanties, mais en réalité, vous devez payer une marge pour maintenir l'existence du levier. Une fois que cela tombe en dessous du ratio de liquidation, l'échange prend vos garanties.

D'un point de vue interne, le règlement est un comportement naturel des deux parties dans des conditions normales, mais comme mentionné précédemment, le prix des Perp peut dépasser 0 et s'étendre indéfiniment, avec un effet de levier qui amplifie, entraînant des dettes bien supérieures à la valeur des garanties.

Une fois que le marché ne peut pas terminer le règlement des mauvaises créances, il est nécessaire de compléter manuellement la marge, d'annuler de force les transactions ou d'utiliser le fonds d'assurance pour couvrir les pertes, mais en essence, c'est la socialisation de la dette, on porte la dette ensemble.

La liquidité de Perp est une quête inévitable pour maintenir l'échelle, mais la tâche que les LP individuels d'AMM ne peuvent pas accomplir, au-delà des limites de volume de fonds, nécessite également le professionnalisme intensif en trading des teneurs de marché.

La logique n'est pas compliquée, la liquidité des LP individuels déployés sur un AMM DEX n'a pas besoin d'être manipulée fréquemment, mais sur un Perp DEX, il faut toujours faire attention à l'extrême des leviers.

Et lors des transactions normales, tant qu'il n'y a pas de conditions extrêmes, il existe un mécanisme d'incitation au volume de transactions similaire à celui des LP AMM, comme GMX qui imite le mécanisme LP des DEX AMM, en stimulant l'activité de trading des LP avec son propre jeton, en développant son propre pool GLP, où les utilisateurs peuvent ajouter de la liquidité et ainsi obtenir des récompenses telles que des frais.

En fait, c'est un mécanisme très “innovant”, permettant pour la première fois aux LP individuels de participer au market making de Perp.

Ce mécanisme de gonflement des volumes entraînera un volume de transactions (Volume) de Perp anormalement élevé, mais l'OI (Open Interest, volume des contrats non réglés) diminuera après l'émission des jetons avec le retrait des LP, entrant finalement dans une spirale de mort avec une baisse simultanée des jetons et de la liquidité.

On peut également conclure que le LP doit assumer passivement le règlement final, ce qui est une différence entre Perp et AMM. Les utilisateurs d'AMM achètent et prennent leurs bénéfices, les gains et pertes du LP sont à leur charge, mais le LP de Perp doit en fait remplacer le projet pour assumer la fonction de règlement, et cela ne peut pas être transféré aux utilisateurs.

Le soi-disant mécanisme d'assurance protège les risques du projet, mais ne protège pas les LP eux-mêmes.

Le volume de transactions de GMX et Aster se termine rapidement, le fonctionnement quotidien de HLP de Hyperliquid est relativement stable, mais face à $JELLYJELLY , HLP subit toujours des pertes, ce qui démontre essentiellement l'irréliabilité de ce mécanisme de création de liquidité et d'assurance.

Comme mentionné ci-dessus, plus de 92 % des frais de HyperCore sont utilisés pour le rachat de $HYPE , 8 % sont destinés à la répartition des bénéfices HLP, ce qui indique également que Hyperliquid ne privilégie pas l'avenir des mécanismes tels que HLP. La liquidité de HyperCore est principalement maintenue par des teneurs de marché professionnels, qui se concentrent sur la répartition des bénéfices des nœuds et l'appréciation de $HYPE .

Le mécanisme de coffre-fort peut être considéré comme un appendice que Perp a appris de l'AMM ; débrancher le câble ou augmenter la profondeur des transactions est bien plus efficace.

Description de l'image : évolution de l'OI Image source : @Eugene_Bulltime Même au début octobre, lorsque la guerre Perp DEX a été lancée par Aster, la part de marché de Hyperliquid n'a diminué que d'environ 15 %, tandis que le volume a été surpassé par Aster de plusieurs fois, ce qui indique également que le mécanisme de prix CLOB a engendré un effet de taille, entraînant une liquidité principalement liée à la position ouverte, et non au volume des transactions.

Cela peut également expliquer pourquoi Hyperliquid développe le pont inter-chaînes Unit et le marché du trading au comptant BTC, non pas pour les frais de transaction, mais pour la précision des prix, afin de se libérer de la dépendance aux cotations de Binance.

CLOB peut également être utilisé pour le trading au comptant, AMM transformé par AC peut également être utilisé pour des contrats perpétuels.

Soyez attentif à l'adéquation des prix et des actifs, ne vous laissez pas égarer par des paramètres techniques.

Conclusion

La vie trouvera son chemin.

La limite de trading Perp est essentiellement de 15 trillions de dollars par an pour Binance, mais le volume de transactions quotidien du marché des changes est d'environ 10 trillions de dollars, ce qui représente 300 fois le volume annuel des Perp. L'architecture de Hyperliquid est également en cours de migration vers HyperEVM, en particulier pour les nouveaux actifs en développement attendus tels que les marchés des changes, les options et les marchés de prévisions comme HIP-3/4.

On peut comprendre que le Perp finira par atteindre un sommet, et qu'une architecture technique plus adaptée au mécanisme de découverte des prix des nouveaux actifs émergera dans la compétition mutuelle entre les actifs et les prix, comme le RFQ, etc.

Mais il ne fait aucun doute que ce ne sera plus une lutte pour le degré de centralisation de la blockchain. La lutte technologique de 2021 n'était qu'un ennuyeux retour en arrière. Se concentrer sur l'architecture technologique de la blockchain, c'est essentiellement vivre dans le passé sans pouvoir s'en libérer.

Que l'OI ou le volume des transactions continue ou non d'augmenter, la bataille CLOB est déjà terminée, 2018 était l'été DeFi, en 2022 Hyperliquid a déjà gagné, il reste à voir si HyperEVM peut s'infiltrer dans le dernier dîner de la chaîne publique, on peut prédire si Monad sera encore ennuyeux après l'émission de son jeton, et si HyperEVM peut créer un écosystème fermé, ce qui serait suffisamment intéressant.