Auteur丨Yetta&Sean, Partenaires d’investissement chez Primitive Ventures

Source | White, MarsBit

Titre original | Pourquoi investissons-nous dans SBET ? Un Ethereum Beta sous-estimé, un nouveau point de départ pour la fusion CeDeFi

Cet article a été écrit en mai 2025. En mai, nous avons achevé notre investissement PIPE dans SharpLink, ce qui représente un aboutissement de notre recherche continue sur le marché PIPE depuis le début de l’année. Primitive Ventures a activement construit sa position depuis le début de cette année, adoptant une perspective prospective pour saisir la tendance d’intégration de CeDeFi, en se concentrant d’abord sur les transactions PIPE liées aux réserves d’actifs numériques (Digital Asset Treasury PIPE). Dans ce cadre, nous avons étudié systématiquement tous les cas de transactions représentatifs, et SharpLink est sans aucun doute la transaction la plus clé et la plus représentative à laquelle nous avons participé jusqu’à présent.

Un**, pourquoi investissons-nous**

ETH vs BTC : La distinction de la valeur productive

Comparé à BTC, qui manque de capacité de rendement natif, Ethereum, en tant qu’actif générateur de revenus, possède naturellement la capacité de produire des rendements de staking. Les stratégies basées sur BTC, comme MicroStrategy, reposent principalement sur le financement pour acheter des pièces, n’ayant pas de revenus auto-générés, ce qui augmente les risques de levier. En revanche, SBET a le potentiel d’exploiter directement les rendements de staking d’ETH et l’écosystème DeFi, réalisant une croissance composée sur la chaîne et créant une valeur réelle pour les actionnaires.

Actuellement, aucun ETF de type staked ETH n’a été approuvé dans le cadre réglementaire existant, et le marché public ne peut essentiellement pas saisir le potentiel économique de la couche de rendement d’Ethereum. Nous pensons que SBET offre un chemin différencié : avec le soutien de Consensys, l’entreprise a la possibilité de mettre en œuvre des stratégies natives de protocole, permettant ainsi d’obtenir des rendements considérables sur la chaîne, dont le modèle prévisionnel est même supérieur aux performances futures des ETF de staked ETH.

De plus, la volatilité implicite de l’Ethereum (69) est bien supérieure à celle du Bitcoin (43), ce qui a introduit des options d’achat asymétriques dans les structures liées aux actions. Cela est particulièrement attrayant pour les investisseurs qui exécutent des arbitrages d’obligations convertibles et des stratégies de dérivés structurés - dans ce cadre, la volatilité devient un actif monétisable plutôt qu’une source de risque.

Deux,** Participation stratégique de Consensys**

Nous sommes très fiers de collaborer avec Consensys, qui est le principal investisseur de ce financement PIPE de 425 millions de dollars. En tant qu’exécutant le plus efficace de la commercialisation d’Ethereum, Consensys possède des avantages uniques en termes d’autorité technique, de profondeur de l’écosystème produit et d’échelle opérationnelle, ce qui en fait un investisseur idéal pour propulser SBET en tant que véhicule d’entreprise natif d’Ethereum.

Consensys a été fondée en 2014 par Joe Lubin, co-fondateur d’Ethereum, et a joué un rôle clé dans la transformation de la base open source d’Ethereum en applications réalistes évolutives : de l’EVM et zkEVM (Linea) au portefeuille MetaMask, qui a introduit des millions d’utilisateurs dans le Web3. Consensys a levé plus de 700 millions de dollars auprès d’institutions d’investissement de premier plan telles que ParaFi et Pantera, et possède une série d’expériences d’acquisitions stratégiques réussies, étant l’un des opérateurs commerciaux les plus profondément intégrés dans l’écosystème Ethereum.

Le fait que Joe Lubin soit président du conseil d’administration n’est pas seulement symbolique. En tant que l’un des co-architectes de la conception fondamentale d’Ethereum et l’un des leaders des entreprises d’infrastructure les plus importantes actuellement, Joe a une compréhension unique et complète de la feuille de route des produits Ethereum et de la structure des actifs. Son expérience précoce à Wall Street lui confère également une maîtrise suffisante des marchés de capitaux pour guider SBET dans son intégration réussie au sein du système financier institutionnel.

Sur SBET, nous avons observé une combinaison unique entre un actif distinct et les investisseurs les plus compétents. Cette relation synergique forme un puissant volant d’entraînement positif : propulsé par la stratégie de réserve native du protocole et les leaders natifs du protocole. Sous la direction de Consensys, nous croyons que SBET a le potentiel de devenir un cas phare, démontrant comment le capital productif d’Ethereum peut être institutionnalisé et mis à l’échelle dans les marchés de capitaux traditionnels.

**Trois,**Comparaison des valorisations du marché

Pour comprendre les opportunités d’investissement dans SBET, nous avons analysé la stratégie de réserve cryptographique de différentes sociétés cotées.

MicroStrategy : le pionnier de la stratégie de réserve en cryptomonnaie

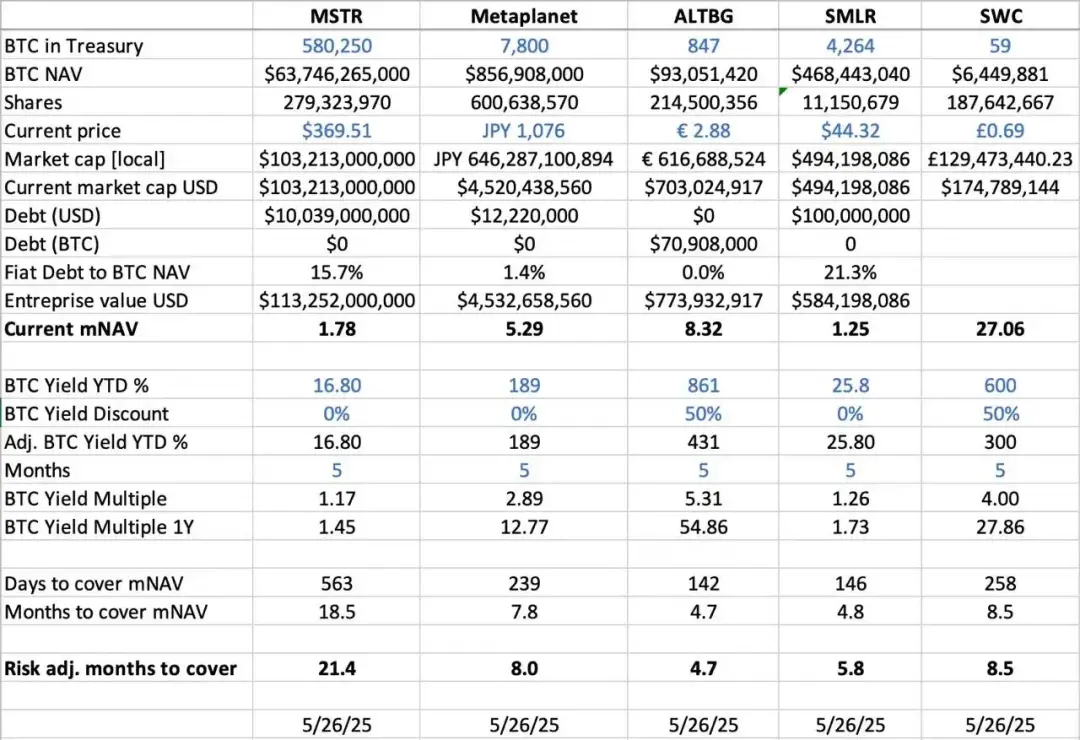

MicroStrategy a établi une référence dans l’industrie avec sa stratégie de réserve en crypto-monnaie. À la date de mai 2025, elle détient un total de 580 250 bitcoins, d’une valeur d’environ 63,7 milliards de dollars selon la capitalisation boursière de l’époque. La stratégie de MSTR consiste à acheter des bitcoins en émettant des dettes à faible coût et en levant des fonds propres, ce modèle a suscité une vague d’imitation par d’autres entreprises, démontrant ainsi la faisabilité des actifs numériques en tant qu’actifs de réserve.

À la date de mai 2025, MSTR détient 580 250 bitcoins (environ 63,7 milliards de dollars), ses actions se négocient à 1,78 fois le mNAV (valeur de marché/valeur nette des actifs), soulignant la forte demande des investisseurs pour un accès réglementé et à effet de levier aux actifs cryptographiques via des actions cotées. Cette prime résulte de plusieurs facteurs, notamment le potentiel de hausse apporté par l’effet de levier, l’éligibilité à l’indice et la facilité d’accès par rapport à la détention directe de crypto-monnaies.

D’après les données historiques, entre août 2022 et août 2025, le mNAV de MSTR fluctue entre 1 fois et 4,5 fois, reflétant l’impact significatif du sentiment du marché sur l’évaluation. Lorsque le multiple atteint 4,5 fois, cela s’accompagne généralement d’un marché haussier du Bitcoin et d’importantes opérations d’achat de MSTR, montrant un optimisme élevé des investisseurs ; tandis que lorsque le multiple retombe à 1 fois, cela se produit souvent lors d’une phase de consolidation du marché, révélant des fluctuations cycliques de la confiance des investisseurs.

Comparaison des entreprises similaires

Nous avons effectué une analyse horizontale de plusieurs sociétés cotées ayant adopté une stratégie de réserve en BTC :

- En termes d’actif net en BTC (BTC NAV), c’est-à-dire la valeur totale des bitcoins détenus par l’entreprise, MicroStrategy se classe au premier rang avec 580 250 BTC (environ 63,7 milliards de dollars), suivi par Metaplanet (7 800 BTC, environ 857 millions de dollars), SMLR (4 264 BTC, environ 468 millions de dollars), ALTBG (847 BTC, environ 9,3 millions de dollars) et SWC (59 BTC, environ 6,4 millions de dollars).

- En ce qui concerne le ratio entre la capitalisation boursière et la NAV BTC (mNAV), SWC affiche la plus grande prime, atteignant 27,06 fois, grâce à sa petite base de détention de BTC et à l’engouement du marché. L’mNAV d’ALTBG est de 8,32 fois, celui de Metaplanet est de 5,29 fois, maintenant également à un niveau élevé ; en revanche, MSTR est à 1,78 fois, SMLR à 1,25 fois, en raison de sa grande taille d’actifs et de la présence de dettes, la prime d’évaluation est plutôt modérée.

- Taux de rendement BTC depuis le début de l’année ( BTC Yield YTD % ) (ajusté pour dilution, pourcentage de croissance par action BTC) montre que les entreprises à faible capitalisation affichent un taux de croissance par action BTC plus élevé en raison d’achats continus, avec ALTBG atteignant 431% et SWC à 300%. Ces données de rendement reflètent leur efficacité en capital et leur capacité de capitalisation.

- Selon le taux de croissance actuel des réserves BTC (Jours/Mois pour couvrir le mNAV ), ALTBG et SMLR pourraient théoriquement accumuler suffisamment de BTC en 5 mois pour combler la prime actuelle de leur mNAV, ce qui offre un potentiel d’espace alpha pour le trading de convergence NAV et le prix relatif mal évalué.

- Sur le plan du risque, les dettes de MSTR et de SMLR représentent respectivement 15,7 % et 21,3 % de leur NAV en BTC, ce qui les expose à un risque plus élevé en cas de baisse du prix du BTC ; tandis que ALTBG et SWC n’ont pas de dettes, rendant le risque plus contrôlable.

Cas Metaplanet au Japon : Arbitrage de valorisation sur les marchés régionaux

Les différences de valorisation proviennent souvent de la taille des réserves d’actifs et des cadres de répartition du capital. Cependant, la dynamique des marchés de capitaux régionaux est également cruciale et constitue un facteur important pour comprendre ces divergences de valorisation. Un exemple particulièrement représentatif est Metaplanet, souvent qualifiée de “MicroStrategy du Japon”.

La prime de valorisation ne reflète pas seulement les actifs en bitcoins détenus, mais également les avantages structurels liés au marché intérieur japonais :

- Avantages du système fiscal NISA : Les investisseurs particuliers japonais investissent activement dans les actions de Metaplanet via le NISA (Compte d’Épargne Personnel Japonais). Ce mécanisme permet des gains en capital exonérés d’impôt jusqu’à environ 25 000 dollars, ce qui est nettement plus attrayant par rapport à un taux d’imposition pouvant atteindre 55 % pour la détention directe de BTC. Selon les données de SBI Securities du Japon, au cours de la semaine se terminant le 26 mai 2025, Metaplanet était l’action la plus achetée dans tous les comptes NISA, ce qui a entraîné une augmentation de 224 % de son prix au cours du mois dernier.

- Déséquilibre du marché obligataire japonais : La dette japonaise représente 235 % du PIB, et le rendement des obligations d’État à 30 ans (JGB) a atteint 3,20 %, indiquant que le marché obligataire japonais fait face à des pressions structurelles. Dans ce contexte, les investisseurs considèrent de plus en plus les 7 800 bitcoins détenus par Metaplanet comme un outil de couverture macroéconomique pour faire face à la dépréciation du yen et aux risques d’inflation domestique.

**Quatre,**SBET : Actif phare ETH mondial

Lorsqu’on opère sur le marché public, les flux de capitaux régionaux, le système fiscal, la psychologie des investisseurs et la situation macroéconomique sont tout aussi importants que l’actif sous-jacent lui-même. Comprendre les différences entre ces juridictions est la clé pour exploiter les opportunités asymétriques dans la combinaison des actifs cryptographiques et des actions publiques.

SBET en tant que première société cotée axée sur le capital ETH possède également le potentiel de bénéficier d’arbitrage judiciaire stratégique. Nous pensons que SBET a l’opportunité de libérer davantage de liquidité régionale et de résister au risque de dilution narrative en réalisant une double cotation sur les marchés asiatiques (comme la bourse de Hong Kong ou le Nikkei). Cette stratégie inter-marchés aidera SBET à établir sa position en tant qu’actif d’introduction en bourse d’Ethereum le plus représentatif au niveau mondial, obtenant ainsi la reconnaissance et la participation des institutions.

Cinq,** Tendance à la systématisation de la structure de capital cryptographique**

La fusion de CeFi et DeFi marque un tournant clé dans l’évolution du marché des cryptomonnaies, signifiant sa maturité croissante et son intégration progressive dans un système financier plus large. D’un côté, des protocoles comme Ethena et Bouncebit, en combinant des composants centralisés avec des mécanismes on-chain, étendent l’utilité et l’accessibilité des actifs cryptographiques, illustrant cette tendance.

D’une part, l’intégration des actifs cryptographiques avec les marchés financiers traditionnels reflète une transformation macroéconomique plus profonde : les actifs cryptographiques, en tant que catégorie d’actifs conforme et de qualité institutionnelle, sont en train de s’établir progressivement. Ce processus d’évolution peut être divisé en trois étapes clés, chacune représentant un saut dans la maturité du marché :

- GBTC : En tant qu’un des premiers canaux d’investissement BTC destiné aux institutions, GBTC offre une exposition à un marché régulé, mais manque de mécanisme de rachat, ce qui entraîne un écart prolongé entre le prix et la valeur nette d’inventaire (NAV). Bien qu’innovant, cela met également en lumière les limites structurelles des produits traditionnels encapsulés.

- ETF BTC au comptant : Depuis son approbation par la SEC en janvier 2024, l’ETF au comptant a introduit un mécanisme de création/rachat quotidien, permettant au prix de suivre de près la valeur liquidative (NAV), améliorant ainsi considérablement la liquidité et la participation des institutions. Cependant, en raison de sa nature essentiellement passive, il ne peut pas saisir une partie clé du potentiel intrinsèque des actifs cryptographiques, comme le staking, les rendements ou la création de valeur active.

- Stratégie de trésorerie d’entreprise : Des entreprises telles que MicroStrategy, Metaplanet et maintenant SharpLink, ont fait évoluer cette stratégie en intégrant des actifs cryptographiques dans leurs opérations financières. Cette étape va au-delà de la détention passive de pièces, en commençant à utiliser des stratégies telles que les rendements composés, la tokenisation d’actifs et la génération de flux de trésorerie on-chain, afin d’améliorer l’efficacité du capital et de stimuler le retour sur investissement des actionnaires.

De la structure rigide de GBTC aux percées mécaniques des ETF au comptant, en passant par l’émergence actuelle d’un modèle de réserve axé sur l’optimisation des rendements, cette trajectoire d’évolution montre clairement que les actifs cryptographiques s’intègrent progressivement dans l’architecture des marchés de capitaux modernes, apportant une liquidité accrue, une maturité plus élevée et davantage d’opportunités de création de valeur.

**Six,**Alerte de risque

Bien que nous ayons confiance en SBET, nous restons prudents et nous concentrons sur deux grands risques potentiels :

- Risque de compression de la prime : Si le prix de l’action SBET reste longtemps en dessous de sa valeur nette d’actif, cela pourrait entraîner une dilution des financements par actions ultérieurs.

- Risques de substitution d’ETF : Si l’ETF ETH est approuvé et prend en charge la fonction de staking, cela pourrait offrir une alternative réglementaire plus simple, attirant certains flux de capitaux.

Mais nous pensons que SBET, grâce à sa capacité de revenus natifs en ETH, peut à long terme surpasser l’ETF ETH et réaliser une bonne combinaison de croissance et de revenus.

En résumé, nous investissons 425 millions de dollars dans le PIPE de SharpLink Gaming, basé sur notre conviction ferme du rôle stratégique d’Ethereum dans les stratégies de trésorerie des entreprises. Avec le soutien de Consensys et le leadership de Joe Lubin, SBET devrait devenir le représentant d’une nouvelle phase de création de valeur dans la crypto. Alors que la fusion entre CeFi et DeFi redessine le marché mondial, nous continuerons de soutenir SBET pour réaliser des rendements exceptionnels à long terme, en mettant en pratique notre mission de “découvrir des opportunités à fort potentiel”.