La concurrence des stablecoins est essentiellement un jeu complexe de conformité, d’efficacité technique, d’innovation des rendements et de stratégies de mondialisation.

Rédigé par : MaoSphere

Selon le rapport sur l’état des stablecoins 2025 publié conjointement par Dune et Artemis, à la date de février 2025, l’offre mondiale de stablecoins a atteint 214 milliards de dollars, avec un volume de transferts annuel dépassant 35 trillions de dollars, bien au-delà de Visa. Le nombre d’adresses actives a explosé de 53 %, avec un afflux massif de fonds institutionnels, favorisant la fusion entre la finance traditionnelle et le marché des cryptomonnaies. Les stablecoins décentralisés tels que USDe et USDS ont rapidement émergé, devenant respectivement le troisième et un stablecoin important émergent, mais USDC a doublé sa capitalisation boursière pour atteindre 56 milliards de dollars grâce à des réglementations favorables et à des collaborations avec des géants, tandis que la part de marché de USDT a diminué, se tournant vers le domaine des transferts P2P, avec une capitalisation boursière totale atteignant 146 milliards de dollars, demeurant le plus grand stablecoin par capitalisation. Ces deux-là restent indiscutablement en position de leader. Aujourd’hui, nous allons analyser ces deux projets.

Tether

Sur le site officiel de Tether, dans la section FAQ, il est mentionné que “tous les jetons Tether sont adossés à une monnaie fiduciaire à un ratio de 1:1 (par exemple, 1 USDT = 1 dollar), et sont soutenus à 100% par les réserves de Tether”. Ainsi, Tether est un stablecoin adossé à des monnaies fiduciaires, qui propose actuellement cinq stablecoins adossés à différentes monnaies et marchandises : USDT (dollar), EURT (euro), CNHT (renminbi), MXNT (peso mexicain) et XAUT (or).

Tether a été fondé par Brock Pierce, Craig Sellars et Reeve Collins en juillet 2014, initialement nommé « Realcoin », et est un stablecoin conçu pour maintenir un taux de conversion fixe de 1:1 avec le dollar américain (USD). En tant que l’un des premiers stablecoins créés, il est construit sur Mastercoin (Omni) (un niveau de protocole de Bitcoin). Les premiers jetons ont été émis sur Omni en octobre 2014 et ont été renommés « Tether » en novembre 2014, inaugurant le modèle de stablecoin adossé à des monnaies fiduciaires et obtenant le plus large éventail de transactions. Les jetons Tether libellés en monnaie fiduciaire sont des actifs numériques émis sur diverses blockchains. Chaque jeton Tether émis et en circulation est soutenu par des actifs détenus par Tether et ses sociétés affiliées (« réserves »), avec un rapport de réserve publié chaque trimestre.

D’un point de vue structurel, au 31 décembre 2024, Tether Holdings Limited était également une société des Îles Vierges britanniques. Tether Limited est l’un des membres du groupe, ayant enregistré des activités de services monétaires auprès du réseau de lutte contre la criminalité financière du département du Trésor des États-Unis. Au 31 décembre 2024, les membres du groupe ont soumis des rapports à l’Autorité financière des Îles Vierges britanniques conformément aux lois applicables. Certains membres du groupe ont réussi à migrer des Îles Vierges britanniques vers El Salvador en janvier 2025. Tether International S.A. de C.V. est devenu l’unique émetteur de jetons libellés en monnaie légale. Tether International S.A. de C.V. a obtenu l’autorisation d’émettre des stablecoins et de fournir des services d’actifs numériques conformément à la loi sur l’émission d’actifs numériques d’El Salvador, et est soumis aux exigences réglementaires établies par la Commission nationale des actifs numériques d’El Salvador. TG Commodities S.A. de C.V. a également obtenu l’autorisation d’émettre des stablecoins et de fournir des services d’actifs numériques en vertu de la loi sur l’émission d’actifs numériques d’El Salvador, et est soumis aux exigences réglementaires établies par la Commission nationale des actifs numériques d’El Salvador. Actuellement, El Salvador émerge rapidement en tant que centre mondial pour les actifs numériques et l’innovation technologique, cherchant à tirer parti de sa politique avant-gardiste, de son environnement réglementaire favorable et de sa communauté croissante d’experts en Bitcoin. En adoptant la technologie blockchain et les monnaies numériques, El Salvador s’efforce de cultiver un écosystème qui encourage l’innovation et attire des investissements plus larges dans les domaines financier et technologique. Le gouvernement d’El Salvador a même prévu une zone économique spéciale appelée « Bitcoin City », visant à créer une ville du futur autonome en énergie et exonérée d’impôts, principalement soutenue par l’énergie géothermique pour le minage de Bitcoin.

La pile technologique de Tether se compose de trois niveaux, chacun ayant de nombreuses fonctionnalités :

- La première couche est la blockchain native. Tether utilise le système de transaction natif de chaque blockchain pour soutenir le système de jetonisation de cette blockchain.

- Le deuxième niveau est le système de tokenisation de cette blockchain. Chaque système de tokenisation de blockchain permet à Tether de suivre et de rapporter la circulation des jetons Tether ; et permet aux utilisateurs d’effectuer des transactions et de stocker des jetons Tether et d’autres actifs / jetons dans un environnement peer-to-peer, pseudo-anonyme et sécurisé par cryptographie ; dans des portefeuilles / logiciels de blockchain pris en charge ; dans des systèmes prenant en charge la multi-signature et le stockage à froid hors ligne.

- Le troisième niveau est le groupe Tether, où différentes entités commerciales du groupe sont responsables de l’acceptation des dépôts en monnaie fiduciaire et de l’émission des jetons Tether correspondants ; de l’envoi de retraits en monnaie fiduciaire et de l’annulation des jetons Tether correspondants ; de la publication de rapports sur les preuves de réserve ; et de l’exploitation du site Web de Tether (sur cette plateforme, les clients vérifiés KYC éligibles peuvent acheter et racheter directement des jetons Tether avec un taux fixe de 1:1 (moins les frais)).

Les utilisateurs de Tether sont également assez diversifiés, et les raisons pour lesquelles les particuliers utilisent Tether varient également. Cela inclut les traders cherchant à réaliser des bénéfices quotidiens ; les détenteurs à long terme cherchant à stocker en toute sécurité leurs actifs numériques ; ceux qui souhaitent effectuer des paiements mondiaux de manière plus libre, plus rapide et moins chère ; ceux dans les pays en développement cherchant à accéder pour la première fois à des services financiers ou à trouver un moyen de conserver de la valeur dans un environnement où la monnaie locale est dévaluée ou instable ; et les développeurs cherchant à créer de nouvelles technologies. Pour les commerçants, cela permet de fixer le prix des produits en valeur de monnaie fiduciaire plutôt qu’en actifs numériques (sans taux de conversion fluctuant / fenêtre d’achat), éliminant ainsi les intermédiaires. Pour les échanges, cela résout également le problème complexe, risqué, lent et coûteux d’accepter des dépôts et retraits en monnaie fiduciaire à l’aide de systèmes financiers traditionnels. Ainsi, en 2024, le bénéfice net de Tether a atteint 13,7 milliards de dollars, d’une part grâce aux revenus des frais, d’autre part grâce aux revenus des investissements des réserves. Tether investit les réserves en dollars que les utilisateurs déposent dans des obligations d’État américaines à court terme et d’autres actifs à haute liquidité, réalisant des bénéfices grâce à l’écart d’intérêt (et le coût des fonds est nul ! ) [1].

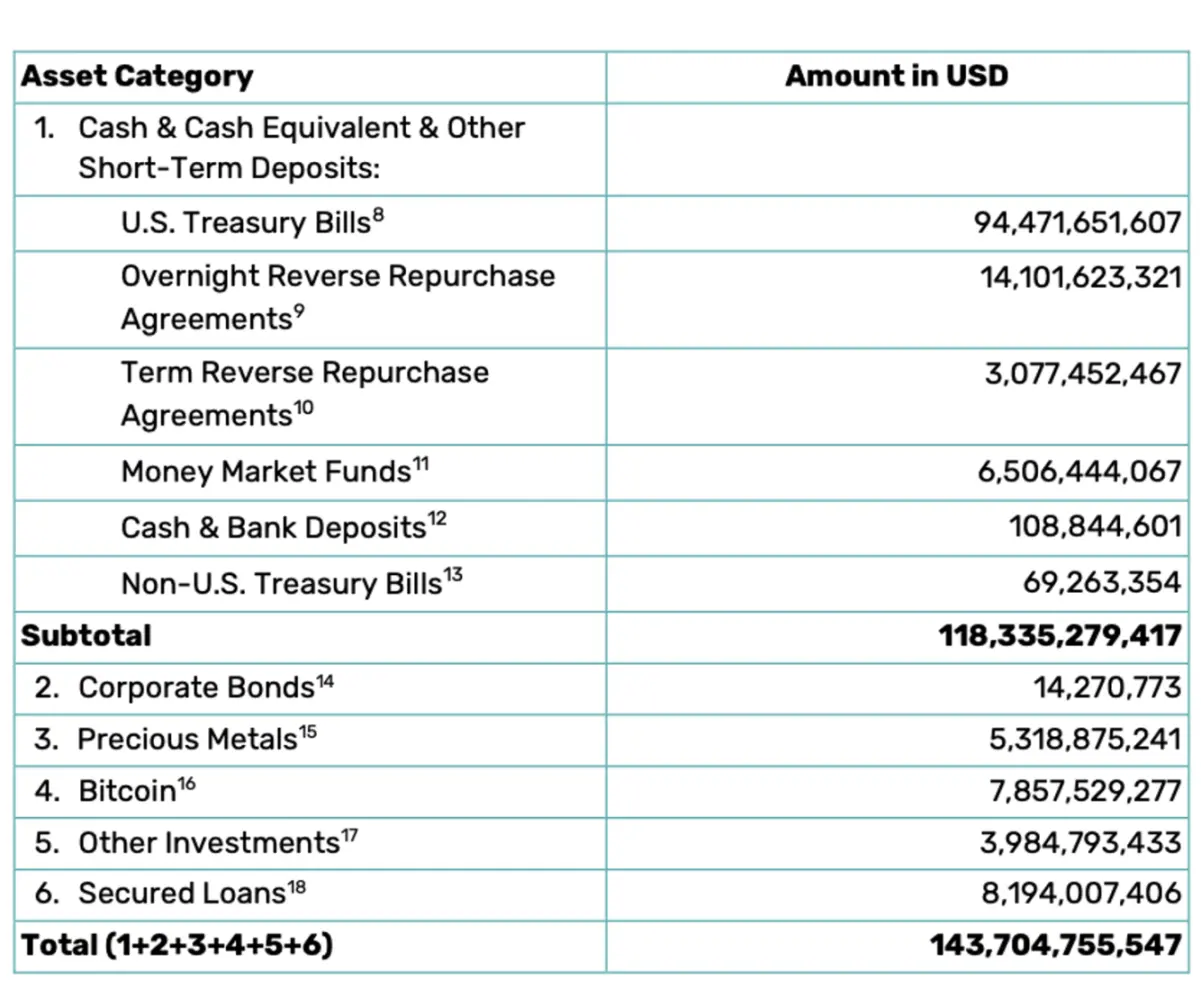

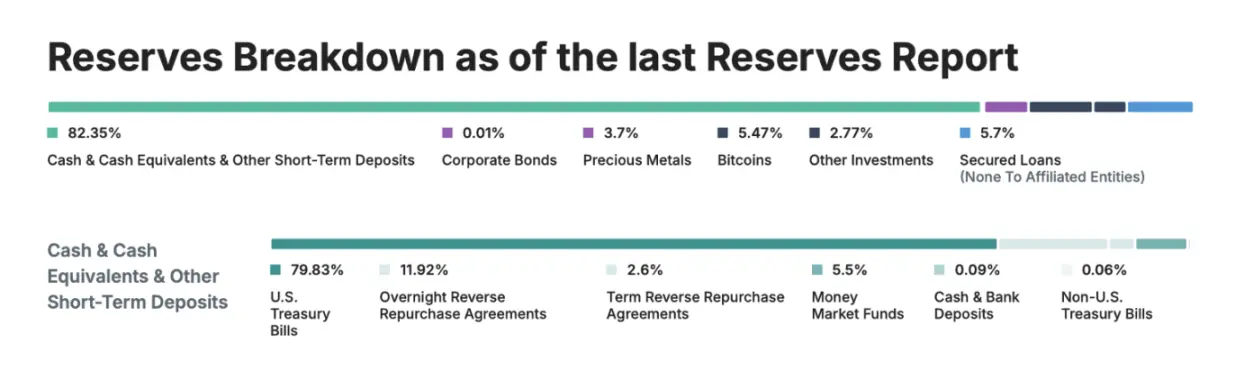

Selon les données auditées par BDO au 31 décembre 2024, la structure des actifs sous-jacents est essentiellement la suivante (comprenant uniquement l’émetteur Tether International Limited (BVI) et Tether Limited (HK)). Un fait marquant de ce trimestre est l’augmentation de l’exposition de Tether aux obligations du Trésor américain, dépassant des économies majeures comme l’Allemagne et les Émirats Arabes Unis, faisant de Tether l’un des plus grands détenteurs d’obligations du Trésor américain au monde. Ces avoirs fournissent une liquidité et une solidité clés au marché de la dette américaine, renforçant ainsi indirectement la confiance mondiale dans la stabilité du dollar.

À l’occasion de la fin de cette année record pour Tether, son PDG Paolo Ardoino a déclaré :

« L’avis d’audit certifié de Tether pour le quatrième trimestre 2024 renforce davantage notre position de leader mondial en matière de transparence financière, de liquidité et d’innovation. La détention de titres du Trésor américain dépasse 113 milliards de dollars, avec un coussin de réserves de plus de 7 milliards de dollars, et 45 milliards de dollars de nouveaux jetons émis tout au long de l’année. Tether continue d’établir la norme d’or en matière de stabilité et de confiance dans le domaine des actifs numériques. Les capitaux propres du groupe dépassent 20 milliards de dollars. Nos jalons de licence au Salvador et nos investissements dans des domaines transformationnels soulignent davantage notre engagement ferme à promouvoir l’inclusion financière et la résilience. »

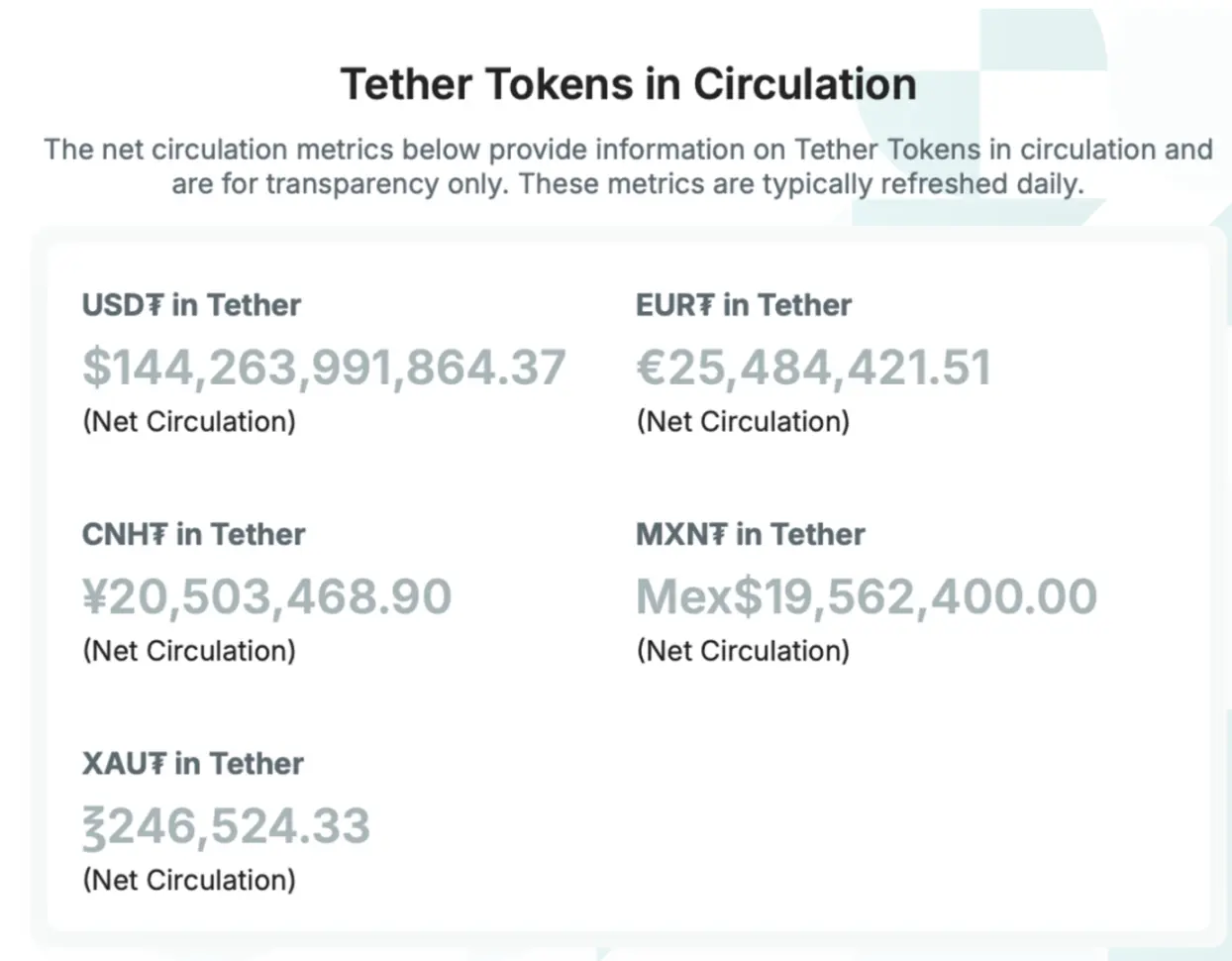

Au 22 janvier 2025, Tether compte 882 clients. Le montant minimum d’achat de jetons Tether via le site Web de Tether est de 100 000 dollars. Actuellement, des frais de 0,1 % ou 1 000 dollars (rachat) et 0,1 % (achat) sont appliqués pour l’achat de jetons Tether sur le site Web de Tether, bien sûr, cela nécessite de passer par le processus KYC. Les jetons Tether peuvent également être achetés et vendus sur le marché secondaire, y compris sur des échanges et des plateformes de gré à gré qui prennent en charge les jetons Tether en dehors du Salvador, tels que Binance, OKX, Coinbase, Kraken, etc. Les utilisateurs peuvent également effectuer des transactions et stocker des jetons Tether en utilisant n’importe quel portefeuille blockchain pris en charge. À la date de publication de cet article, son volume en circulation continue d’augmenter :

En mars de cette année, Tether a annoncé la nomination de Simon McWilliams au poste de CFO, ce qui constitue une étape importante dans la démarche historique de l’entreprise vers un audit financier complet. Ce nouveau CFO dirigera les efforts de Tether pour renforcer la transparence et la préparation à la conformité. Avec sa nomination, Tether s’engage fermement à réaliser un audit complet, ce qui est une étape clé pour élever les normes de l’industrie et renforcer l’engagement réglementaire. Bien que Tether ait déjà établi une référence pour la transparence des stablecoins grâce à la certification trimestrielle de BDO, l’audit complet garantira une plus grande intégrité financière et une vérification des réserves. L’audit est une étape essentielle de la stratégie plus large de Tether, visant à accroître son influence dans le système financier institutionnel. Avec la demande croissante d’actifs soutenus par le dollar, Tether est devenu le plus grand canal numérique pour accéder au dollar, bénéficiant à plus de 400 millions d’utilisateurs dans le monde, en particulier dans les marchés émergents et parmi les populations non bancarisées négligées par le secteur bancaire. En outre, à partir de ses investissements stratégiques, nous pouvons également voir son intention de diversifier son portefeuille en investissant dans plusieurs secteurs, y compris :

- Réaliser un investissement stratégique dans le portefeuille Zengo. Le portefeuille Zengo est un portefeuille de cryptomonnaie auto-géré de premier plan, connu pour son attention à la sécurité et à la facilité d’utilisation. Cet investissement souligne l’engagement de Tether à promouvoir des solutions de garde auto-sécurisées et à favoriser la diffusion mondiale des stablecoins.

- Le 27 mars 2025, Tether a annoncé un investissement stratégique dans Be Water. Be Water est une entreprise de médias innovante, spécialisée dans la production et la distribution de contenu audio, vidéo, cinématographique et en direct. Grâce à un apport en capital et à un rachat d’actions de 10 millions d’euros, Tether acquérera 30,4 % des actions de Be Water d’ici la fin du mois. Grâce à cet investissement, Tether et Be Water collaboreront pour améliorer la distribution de contenu numérique, intégrer de nouvelles solutions technologiques et soutenir l’expansion internationale de la marque Be Water.

- Investissement de 775 millions de dollars dans la plateforme vidéo Rumble

- Participation stratégique minoritaire dans le club de football de la Juventus, ainsi que

- Investissement de 200 millions de dollars dans la société Blackrock Neurotech, axée sur la technologie des interfaces cerveau-machine.

Ces mesures témoignent de l’engagement de Tether à promouvoir l’innovation technologique dans plusieurs secteurs.

USDC

USDT domine les paiements P2P et la liquidité des échanges sur les marchés émergents asiatiques, tandis que USDC est davantage utilisé dans les scénarios financiers conformes en Europe et en Amérique du Nord (comme les transferts transfrontaliers et le DeFi institutionnel). En tant que deuxième stablecoin par capitalisation boursière, il représente un exemple d’adhésion à la Conformité. Passons maintenant à USDC.

Bien que sa date de création soit relativement tardive, l’histoire de l’USDC est assez tumultueuse. Le 15 mai 2018, Circle a annoncé l’USDC, qui a été officiellement lancé par Centre en septembre de la même année. Centre est une alliance créée en partenariat entre Circle et Coinbase, et plus tard, le 29 mars 2021, Visa a annoncé son soutien à l’USDC, permettant son utilisation dans le réseau de paiement de Visa pour les transactions de vente, ce qui a été un moment de gloire. Plus tard, en 2023, nous savons tous que l’événement de la faillite des banques dans le secteur financier traditionnel a touché le monde des crypto-monnaies. Le 10 mars 2023, la Silicon Valley Bank (SVB) a été contrainte de fermer en raison d’un manque de liquidités et d’insolvabilité, devenant ainsi la deuxième plus grande faillite bancaire de l’histoire des États-Unis. La Silicon Valley Bank est l’un des six partenaires bancaires de Circle, gérant environ 25 % des réserves de liquidités de l’USDC. Le 11 mars, Circle a annoncé qu’elle avait déposé environ 3,3 milliards de dollars de réserves USDC à la Silicon Valley Bank, représentant 8 % des réserves totales. En raison de la faillite de la Silicon Valley Bank, cette partie des fonds a été gelée, entraînant une crise de confiance dans l’USDC sur le marché. En raison des craintes que Circle ne puisse récupérer ses réserves, les investisseurs ont vendu l’USDC en panique, faisant chuter son prix à un moment donné à 0,87 dollar, ce qui a marqué la plus forte dépeg de son histoire. La panique s’est répandue, de nombreux utilisateurs tentant de convertir l’USDC en dollars ou en d’autres crypto-monnaies, ce qui a entraîné un risque de ruée sur le système de rachat de l’USDC. Certaines plateformes d’échange (comme Coinbase et Binance) ont suspendu les services de conversion de l’USDC en dollars. Circle a promis que si les 3,3 milliards de dollars de réserves de la Silicon Valley Bank ne pouvaient pas être restitués à 100 %, elle utiliserait ses ressources et des capitaux externes pour combler le manque. Le 12 mars, les régulateurs américains ont promis de rembourser intégralement les déposants de la Silicon Valley Bank, ce qui a permis d’atténuer les problèmes de réserves de trésorerie de Circle. Le prix de l’USDC a progressivement remonté à environ 0,95 dollar. Cet événement rappelle également au marché que la stabilité des stablecoins n’est pas absolue et dépend dans une certaine mesure de la stabilité du système financier traditionnel.

En août 2023, Circle et Coinbase ont dissous l’alliance Centre, qui était responsable de la gestion de l’USDC depuis 2018. Circle a acquis les 50 % restants de Coinbase dans Centre par le biais d’une acquisition d’actions de 210 millions de dollars, faisant de Centre une filiale à part entière, et a officiellement dissous Centre en décembre 2023. Cette initiative a permis à Circle de contrôler entièrement l’émission et la gouvernance de l’USDC, y compris la détention de toutes les clés de contrat intelligent, la conformité aux réglementations de gouvernance des réserves, et l’activation de l’USDC sur de nouvelles blockchains, ce qui a donné à Circle des droits de gouvernance complets sur l’USDC. Cette décision est également tout à fait compréhensible, alors que les stablecoins font face à un examen réglementaire de plus en plus strict, surtout après l’effondrement de TerraUSD et l’incident de la Silicon Valley Bank, Circle souhaitant répondre aux exigences réglementaires par une structure de gouvernance plus claire. Malgré la dissolution de Centre, Circle et Coinbase maintiennent une étroite collaboration de partage des revenus. Coinbase, en détenant une participation dans Circle, continue de bénéficier des revenus des réserves USDC, et le montant d’USDC détenu sur sa plateforme influence directement son ratio de partage des revenus.

Une fois que tout est stabilisé, l’USDC est actuellement émis par Circle, une société de technologie financière basée aux États-Unis. Aux États-Unis, Circle détient les licences nécessaires dans toutes les juridictions américaines requises. De plus, Circle détient des licences de monnaie virtuelle à New York et en Louisiane, et est enregistré auprès du réseau de lutte contre les crimes financiers (FinCEN) en tant qu’« entreprise de services monétaires ». En plus des licences obtenues aux États-Unis, elle a également obtenu des licences pour les affaires numériques aux Bermudes (DAB), une licence d’institution de monnaie électronique en France (Electronic Money Institution License), une licence principale d’institution de paiement à Singapour (Major Payment Institution License) et une licence d’émetteur de monnaie électronique de l’Autorité de conduite financière du Royaume-Uni (Financial Conduct Authority E-Money Issuer License).

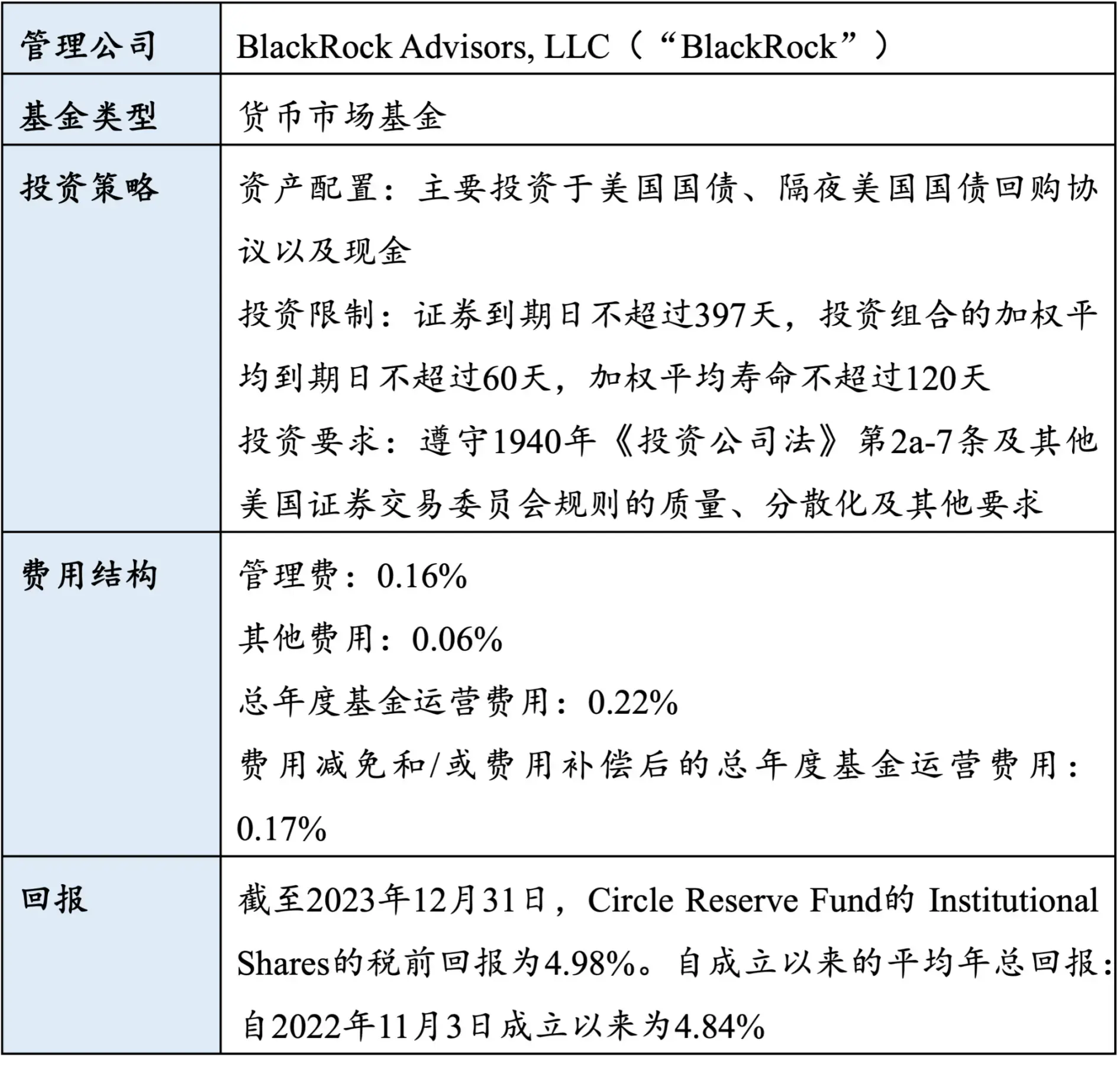

La majorité des réserves de l’USDC est conservée dans le Circle Reserve Fund (USDXX), un fonds de marché monétaire établi conformément à la section 2a-7 de la loi sur les sociétés d’investissement de 1940 (modifiée). Grâce à BlackRock, le portefeuille du Circle Reserve Fund est rapporté quotidiennement par un tiers indépendant, et ces rapports sont accessibles au public. En résumé, la notice produit :

Résumé

Comme Tether, le modèle de profit de Circle comprend principalement les aspects suivants :

1 Revenus de réserve : Circle investit les dollars de réserve des utilisateurs dans des actifs à faible risque tels que les obligations d’État américaines à court terme et les accords de rachat, réalisant des bénéfices grâce aux écarts d’intérêts. En 2024, Circle a obtenu 1,7 milliard de dollars de revenus grâce à ses actifs de réserve, dont 50 % sont partagés avec Coinbase.

2 Coopération écologique : Les utilisateurs institutionnels doivent payer des frais lors de la mint ou du rachat de USDC via Circle Mint, le taux étant généralement de 0,1 % à 0,5 %. USDC prend en charge 16 blockchains, et Circle perçoit des frais de transfert via des protocoles inter-chaînes (comme CCTP), avec un volume de transactions inter-chaînes dépassant 20 milliards de dollars en 2024. Dans les scénarios de prêt et de minage de liquidités sur des plateformes comme Compound et Aave, Circle pourrait partager les frais de transaction avec les protocoles.

3 Services aux entreprises : Circle fournit des services de garde et de règlement USDC aux banques et aux sociétés de paiement, par exemple en collaborant avec JPMorgan pour développer une infrastructure d’actifs numériques. Les outils de conformité de Circle (comme la surveillance en chaîne, les systèmes KYC/AML) peuvent être autorisés aux échanges ou aux entreprises, moyennant des frais de service technique.

4 En 2025, Circle lancera USYC (fonds de marché monétaire tokenisé) après l’acquisition de Hashnote, offrant un rendement annualisé de 3,8 % aux institutions, tout en réalisant des bénéfices grâce aux frais de gestion.

Selon le détail des actifs de réserve USDC publié par Deloitte le 28 mars 2025, jusqu’au 31 janvier 2025 :

En comparant la répartition des actifs de réserve des deux côtés, la répartition des actifs de Tether est plus diversifiée, incluant non seulement des obligations d’État américaines, mais aussi des espèces et équivalents de trésorerie, des prêts garantis, des obligations d’entreprise, des fonds et des métaux précieux. Cette répartition diversifiée pourrait fournir à Tether une plus grande stabilité et une meilleure capacité à résister aux risques, mais elle accroît également la complexité et l’opacité potentielle. En revanche, la répartition des actifs de l’USDC est relativement simple, se concentrant principalement sur les espèces et les obligations d’État américaines, ce qui rend la transparence et la stabilité de ses actifs de réserve plus faciles à vérifier.

D’un point de vue des tendances de développement, le USDT s’étend par des canaux de paiement locaux en Asie du Sud-Est et en Amérique latine, tandis que le USDC s’appuie sur la coopération avec des institutions financières d’Europe et d’Amérique du Nord (comme Mastercard) pour promouvoir les scénarios marchands. En termes de Conformité et de transparence, il existe encore de grandes différences entre les deux. Le USDC adopte activement la réglementation fédérale américaine, tandis que le USDT dépendait au départ d’une structure offshore, mais a récemment élargi ses marchés émergents par des coopérations de Conformité à Singapour, Hong Kong, etc. Le USDT investit 80 % de ses fonds dans des obligations d’État américaines à court terme et des accords de rachat inversé, avec un rendement annuel d’environ 4,5 %, soutenant ainsi son bénéfice net de 13,7 milliards de dollars pour 2024, tandis que le USDC se concentre davantage sur les liquidités et les obligations d’État à très court terme, offrant une plus grande liquidité mais un rendement plus faible. Cependant, le USDT détient une petite quantité d’obligations d’entreprise et de bitcoins, ce qui entraîne une volatilité potentielle plus élevée que celle des actifs purement en espèces du USDC.

En matière de Conformité, Circle a toujours mis en œuvre sa stratégie. Circle est le premier projet à répondre aux exigences canadiennes pour l’émission de stablecoin, a établi une société aux ADGM pour développer le marché du Moyen-Orient, et en 2024, Circle est devenu le premier émetteur principal de stablecoin à se conformer entièrement aux réglementations européennes sur les marchés des actifs cryptographiques (MiCA). Son CSO a déclaré : « *Avec cette avancée, et avec la France comme notre centre de réglementation en Europe, USDC et EURC bénéficient d’un passeport dans l’Union européenne - un marché de plus de 445 millions de consommateurs, formant la troisième plus grande économie mondiale. Étant donné que les stablecoins possèdent une nouvelle liquidité globale, Circle collabore avec les régulateurs et les parties prenantes politiques en France et dans l’Union européenne pour garantir la liquidité mondiale de l’USDC et de l’EURC dans l’Union européenne. Cela offre non seulement aux participants du marché européen un stablecoin libellé en monnaie locale, mais garantit également que les activités en dollars dans l’Union européenne sont entièrement réglementées. Pendant ce temps, aux États-Unis, les progrès législatifs à la Chambre des Représentants et au Sénat pourraient désormais trouver un chemin vers une adoption sous la future administration Trump, qui a exprimé un soutien pour la croissance, l’innovation et une position favorable aux jetons. Ce n’est pas un travail politique que les États-Unis doivent commencer à zéro, car il existe déjà un cadre bipartite pour établir des règles pour les stablecoins américains et pour la structure du marché des actifs numériques. Dans ce contexte, le président Trump a l’occasion de concrétiser la promesse qu’il a faite pendant sa campagne de faire des États-Unis un leader dans le domaine des actifs numériques. En réglementant les stablecoins, les États-Unis peuvent aider à s’assurer que le dollar numérique devient la monnaie de réserve d’Internet, tout comme il est la monnaie de réserve mondiale. * »

Épilogue

La concurrence des stablecoins implique plusieurs niveaux complexes et nécessite une évaluation globale sous différents angles tels que la technologie, la finance, la réglementation et le marché. D’une part, la part de marché et l’activité commerciale sont des indicateurs directs de la position dominante des stablecoins. À la fin de 2024, le USDT maintient la première place avec plus de 70% de part de marché, et la part de volume quotidien atteint 46,85%, loin devant l’USDC (21,3%) et le DAI (3,39%). D’autre part, le soutien à davantage de blockchains peut améliorer la liquidité et les cas d’utilisation. Par exemple, le USDT et l’USDC couvrent tous deux les principales blockchains, tandis que l’USDC sur la chaîne Solana a vu son volume de transactions exploser en raison de la frénésie des jetons Meme. Les stablecoins traditionnels (comme le USDT et l’USDC) ne partagent pas les revenus de réserve avec les utilisateurs, tandis que les stablecoins générant des intérêts attirent les détenteurs à long terme grâce à un modèle de partage des bénéfices, mais doivent résoudre le problème de la fragmentation de la liquidité.

La concurrence des stablecoins est essentiellement un jeu combiné de conformité, d’efficacité technologique, d’innovation des rendements et de stratégies de mondialisation. À l’avenir, les projets de premier plan (comme USDT, USDC) devront continuer à optimiser la gestion des réserves et à élargir les scénarios d’application, tandis que les nouvelles forces pourraient s’emparer des marchés de niche grâce à un positionnement différencié. L’uniformité de la réglementation et la sécurité technique seront des variables clés pour le développement à long terme de l’industrie. Le marché des stablecoins devrait s’intégrer profondément dans le système financier mondial entre 2025 et 2030, mais pourrait également faire face à des régulations strictes et aux défis des monnaies numériques de banque centrale (CBDC).

[note de bas de page]

[1]