Auteur : Bao Yilong, Wall Street Journal

Pour les investisseurs intéressés par le développement des actifs virtuels à Hong Kong, le nouveau cadre réglementaire sur les stablecoins entrant en vigueur le 1er août à Hong Kong offre une image claire de l’industrie.

Cette semaine, JPMorgan et Guotai Junan Securities ont publié des rapports de recherche, soulignant qu’un marché mondial de plus de 2300 milliards de dollars est sur le point d’accueillir l’entrée réglementée de Hong Kong. Pour les investisseurs, cela signifie que les émetteurs de stablecoins de Hong Kong, les bourses d’actifs virtuels titulaires de licences, ainsi que les prestataires de services financiers et technologiques connexes deviendront des bénéficiaires directs.

Cependant, JPMorgan souligne que, malgré l’enthousiasme du marché, l’accès à Hong Kong n’est pas à la portée de tout le monde et qu’il n’est pas facile de réaliser des bénéfices à court terme.

La taille du marché est encore à ses débuts : Le volume des transactions sur le marché des cryptomonnaies à Hong Kong est encore très faible par rapport aux États-Unis et au monde entier. Les investisseurs doivent aborder son potentiel de croissance à court terme de manière rationnelle et éviter des attentes excessives.

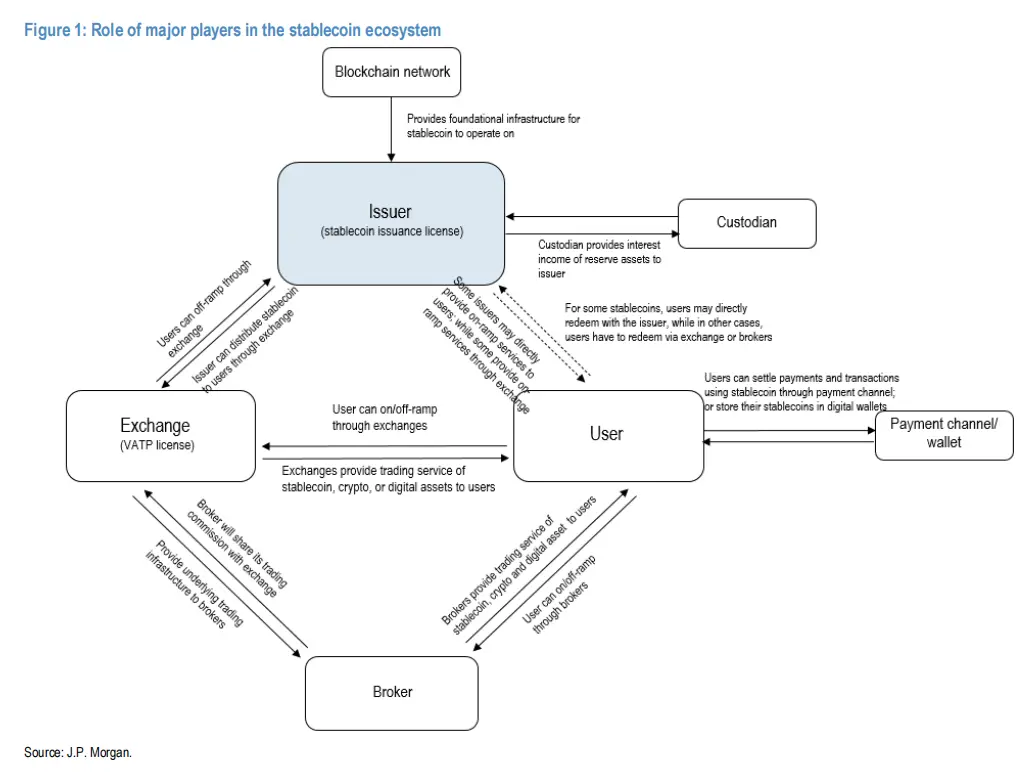

Différenciation des modèles de profit : L’émetteur est le point de départ de l’écosystème, partageant directement les revenus des actifs de réserve ; les bourses titulaires de licences (comme OSL) génèrent des frais en fournissant des services de négociation et de compensation ; les banques de réserve (comme ZhongAn Bank) offrent des services de conservation ; les courtiers techniques/financiers (comme Futu et Sifang Jinchang) fournissent des systèmes de négociation, un support technique et des services de conformité.

Décision réglementaire gagnante : Ceux qui peuvent obtenir une licence d’émission de stablecoins de la Hong Kong Monetary Authority (HKMA), ainsi que les échanges qui détiennent déjà une licence VATP, deviendront les principaux bénéficiaires de ce jeu. En ce qui concerne les actions individuelles, les courtiers en ligne (comme Futu) qui disposent d’une vaste base de clients de détail et d’une stratégie de licence VATP ont un avantage par rapport aux courtiers traditionnels.

Revenu des stablecoins : Le modèle commercial des émetteurs de stablecoins est extrêmement clair et attractif. Cependant, la réglementation à Hong Kong interdit clairement de verser des intérêts aux détenteurs de stablecoins, ce qui signifie que le modèle “détenir génère des intérêts” ne fonctionne pas à Hong Kong, et les stratégies d’investissement doivent être ajustées en conséquence.

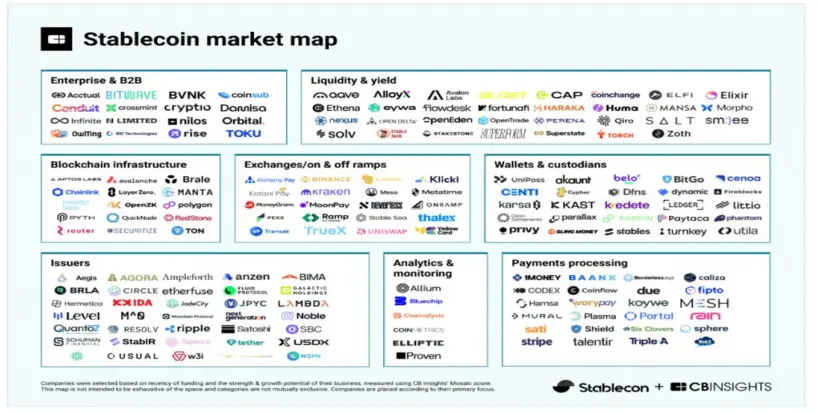

Une table de jeu de 100 milliards de dollars : État du marché des stablecoins et des géants

Le marché des stablecoins n’est plus un concept de niche, mais un vaste marché de plusieurs centaines de milliards.

Les données citées par Guoxin Securities montrent que le marché est dominé par quelques grandes entreprises. La taille de l’USDT émis par Tether dépasse 150 milliards de dollars, tandis que l’USDC émis par Circle dépasse 60 milliards de dollars, les deux étant des stablecoins hors chaîne ancrés au dollar à un rapport de 1:1, représentant ensemble près de 87 % de la part de marché.

Selon un rapport de JPMorgan, d’ici le deuxième trimestre de 2025, la capitalisation boursière totale des stablecoins dans le monde dépassera 230 milliards de dollars. JPMorgan classe les stablecoins en quatre catégories :

- Type off-chain (basé sur la monnaie fiduciaire) : Émis sur la base d’actifs du monde réel (comme le dollar américain, les obligations américaines) comme garantie de crédit, à un ratio de 1:1, comme USDT, USDC. C’est le principal acteur du marché actuel et l’objet central de la réglementation à Hong Kong.

- Type on-chain : Émis sur la base d’actifs cryptographiques d’hypothèque de contrats intelligents de blockchain (comme le Bitcoin), tel que Dai.

- Stablecoins supportés par les produits : par exemple, le stablecoin Tether Gold, adossé à des actifs en or réel.

- Algorithmiques : Dépendent des algorithmes et des mécanismes d’arbitrage du marché pour stabiliser la valeur des stablecoins, comme l’ancien UST, dont le pic a atteint près de 20 milliards de dollars, mais qui est maintenant liquidé, mettant en évidence son haut niveau de risque.

Pour les investisseurs, cela signifie que la concurrence sur le marché de Hong Kong à l’avenir se concentrera également principalement autour des stablecoins “off-chain” les plus robustes et les plus favorisés par la réglementation.

“Gagner de l’argent en restant allongé” ? Le modèle de profit principal des émetteurs de stablecoins

Le modèle commercial des émetteurs de stablecoins est extrêmement clair et attrayant.

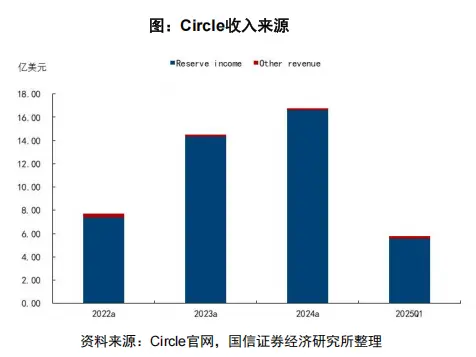

Le rapport de Guoxin Securities prend comme exemple Circle, l’émetteur du deuxième plus grand stablecoin mondial, l’USDC, et décompose en détail ses sources de revenus. Les revenus de Circle proviennent principalement de deux grandes parties, mais sont très déséquilibrés.

Son cœur est le revenu des actifs de réserve. Lorsque les utilisateurs achètent 1 USDC pour 1 dollar, Circle réserve ce 1 dollar. Le rapport indique que Circle investit plus de 80 % de ses réserves dans des fonds d’obligations d’État américaines à court terme gérés par BlackRock, tandis que les 10 à 20 % restants sont déposés dans des banques d’importance systémique mondiale. Les revenus d’intérêts sans risque générés par ces investissements constituent le cœur des bénéfices de Circle. Les données montrent qu’en 2024, cette part des revenus des actifs de réserve a représenté 99 % des revenus totaux de Circle.

Une autre source de revenus est les frais de paiement et de règlement, c’est-à-dire les frais générés lorsque les utilisateurs échangent des stablecoins, mais cette part de revenus est relativement faible.

L’essence de ce modèle est que l’émetteur utilise un vaste fonds de réserve d’utilisateurs pour réaliser des investissements à faible risque et générer des écarts d’intérêt. Sa rentabilité dépend entièrement de la taille du fonds de réserve et du niveau des taux d’intérêt à court terme.

Pour les entreprises cherchant à investir dans l’écosystème des stablecoins, la capacité d’obtenir une licence d’émission, permettant ainsi de contrôler d’importantes réserves, est la clé pour déterminer si elles peuvent partager ce gros gâteau.

La bataille pour la licence à Hong Kong : qui sont les bénéficiaires dans l’écosystème ?

Avec l’entrée en vigueur officielle de la “Réglementation sur les stablecoins” de Hong Kong le 1er août 2025, une bataille pour les licences a déjà commencé. Les rapports de Guosen Securities et de JPMorgan mettent en évidence plusieurs catégories de participants clés et de bénéficiaires potentiels dans l’écosystème.

Tout d’abord, le point de départ de l’écosystème - l’émetteur. La Banque de Hong Kong a lancé en 2024 un “sandbox pour les émetteurs de stablecoins”, avec trois groupes d’émetteurs et au total cinq institutions sélectionnées, qui sont les candidats populaires ayant obtenu les premières licences :

- Standard Chartered Bank, Anni Group et Hong Kong Telecom prévoient d’émettre un stablecoin en dollars de Hong Kong, HKDG.

- JD Coin Chain Technology prévoit d’émettre le stablecoin HKD JD-HKD, axé sur les paiements transfrontaliers et la finance de la chaîne d’approvisionnement.

- Yuan Coin Innovation Technology prévoit de collaborer avec Cobo et Lianlian International pour émettre HKDR, en se concentrant sur DeFi et les paiements transfrontaliers. De plus, Ant Group, par l’intermédiaire de Ant Digital et Ant International, a également clairement indiqué qu’il demanderait une licence à Hong Kong.

Deuxièmement, il y a les canaux de monétisation du trafic - les plateformes d’échange d’actifs virtuels. Les bourses agréées sont des lieux centraux pour la circulation et le commerce des stablecoins. Un rapport de Guoxin Securities indique qu’à date du 25 juin, la Commission des valeurs mobilières de Hong Kong a délivré 11 licences de plateformes d’échange d’actifs virtuels.

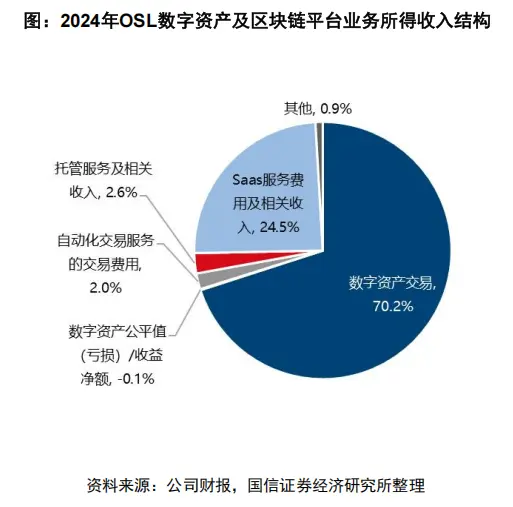

Guotong Securities prend l’exemple du groupe OSL, premier plateforme agréée à Hong Kong, dont la structure de revenus pour 2024 montre clairement le chemin de monétisation :

24,5 % provient des services SaaS et des revenus connexes, 70,2 % provient des transactions d’actifs numériques. Le taux de commission varie selon le type de client et le mode de transaction, les clients de détail étant à 0,2 % - 0,28 %, et les clients institutionnels à 0,15 % - 0,225 %.

Ensuite, il y a des courtiers et des institutions financières où coexistent opportunités et défis. Le rapport de JPMorgan estime qu’en comparaison avec les émetteurs qui partagent directement les revenus de réserve et les échanges qui perçoivent des frais de transaction, le modèle de profit des courtiers traditionnels est plus indirect et nécessite un partage des bénéfices avec les échanges. Cependant, des courtiers comme Futu, qui disposent d’une vaste base de clients de détail et d’une plateforme technologique avancée, se trouvent dans une position plus favorable dans la concurrence. Le rapport mentionne que Futu a déjà proposé des services de trading d’actifs cryptographiques aux clients (en collaboration avec HashKey) et qu’il est en train de demander sa propre licence VATP.

Enfin, il y a l’indispensable “vendeur d’eau” - les fournisseurs d’infrastructure. Le fonctionnement de l’ensemble de l’écosystème repose sur un soutien de base. Les banques de réserve mentionnées dans le rapport de Guosen Securities (comme ZhongAn Bank fournissant des services de garde pour Yuan Coin Technology), les sociétés de gestion d’actifs (comme BlackRock gérant les réserves de Circle), ainsi que les fournisseurs de technologies offrant des services KYC/AML, de paiement et de sécurité blockchain (comme Sifang Jingchuang, Shenzhou Information, etc.), tireront tous parti de la conformité et de la mise à l’échelle de l’industrie.

En résumé, le processus de conformité du marché des stablecoins à Hong Kong offre aux investisseurs un tableau clair de l’industrie. Saisir les entreprises qui disposent d’un avantage précoce en matière de licences, de technologie et de clientèle sera la clé pour partager ce festin financier numérique.