MicroStrategy traverse une phase cruciale en matière de confiance : risque de radiation du Nasdaq, stratégies de rachats d’actions et cessions de titres par les dirigeants

Les marchés des crypto-actifs traversent une phase de grande instabilité, la faiblesse du Bitcoin affectant l’ensemble du secteur, accélérant la déflation et plaçant les investisseurs en vigilance accrue. MicroStrategy, leader du Digital Asset Treasury (DAT), est aujourd’hui confrontée à des pressions grandissantes : contraction nette de la prime mNAV, ralentissement de l’accumulation de Bitcoin, cessions d’actions par les dirigeants et risque d’exclusion des indices, autant de facteurs qui mettent à rude épreuve la confiance du marché.

MicroStrategy face à une crise de confiance et à la menace d’exclusion des indices

Le secteur DAT traverse sa période la plus critique. Avec la baisse continue du Bitcoin, les primes des grandes sociétés DAT ont chuté, les cours boursiers restent sous pression, le rythme d’achat de Bitcoin ralentit ou s’arrête, et le modèle économique est remis en cause. MicroStrategy n’est pas épargnée par cette turbulence et se trouve confrontée à une crise de confiance majeure.

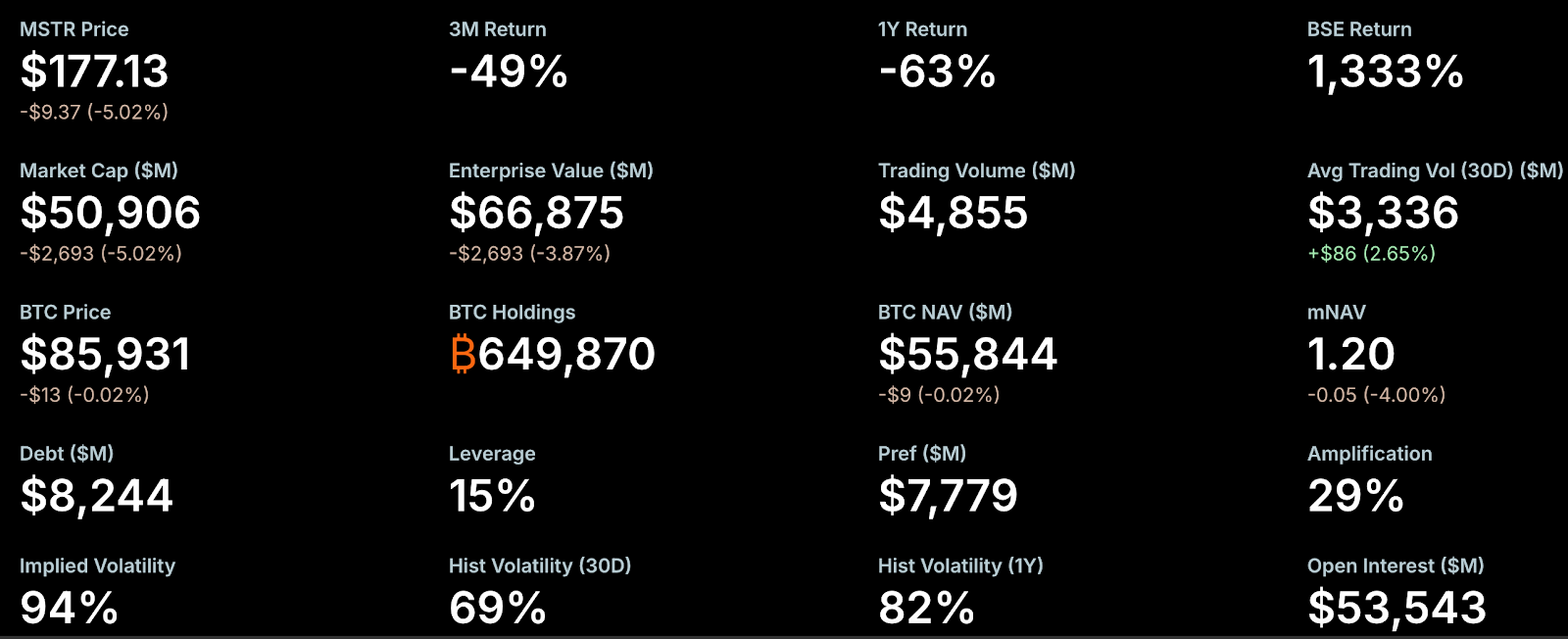

Le mNAV (ratio entre la valeur de marché et la valeur nette des actifs) constitue un indicateur central du sentiment du marché. Dernièrement, la prime mNAV de MicroStrategy s’est fortement réduite, frôlant un seuil critique. D’après StrategyTracker, au 21 novembre, le mNAV de MicroStrategy s’établissait à 1,2, après avoir déjà franchi la barre de 1. Cela représente une chute de 54,9 % par rapport au sommet historique de 2,66. En tant que société DAT la plus influente, la rupture de la prime de trésorerie de MicroStrategy a provoqué une vague de panique sur les marchés. Le problème fondamental : la baisse du mNAV réduit la capacité de levée de fonds, contraignant l’entreprise à émettre de nouvelles actions et à diluer les actionnaires existants, ce qui pèse sur le cours de l’action et tire le mNAV encore plus bas, créant ainsi un cercle vicieux.

Greg Cipolaro, directeur mondial de la recherche chez NYDIG, souligne néanmoins que le mNAV, en tant qu’indicateur pour les sociétés DAT, présente des limites et devrait selon lui être retiré des rapports sectoriels. Il estime que le mNAV peut induire en erreur, car il ne prend pas en compte l’activité opérationnelle ni les autres actifs et passifs, et il se base généralement sur le nombre d’actions en circulation, en excluant la dette convertible non transformée.

La performance médiocre du titre accentue la nervosité du marché. Selon StrategyTracker, au 21 novembre, la capitalisation totale de MicroStrategy (MSTR) atteignait près de 50,9 milliards de dollars, déjà inférieure aux 66,87 milliards de dollars de la valeur de ses quelque 650 000 Bitcoins (coût moyen d’acquisition : 74 433 dollars). Ainsi, les actions de la société s’échangent sous la valeur nette des actifs. Depuis le début de l’année, le titre MSTR a chuté de 40,9 %.

Cette situation alimente les craintes d’une exclusion des indices Nasdaq 100 et MSCI USA. JPMorgan prévoit que si MSCI, fournisseur mondial d’indices, retire MicroStrategy de ses indices, les flux sortants pourraient atteindre 2,8 milliards de dollars ; si d’autres places suivent, le total pourrait grimper à 11,6 milliards de dollars. MSCI examine une proposition visant à exclure les sociétés dont l’activité principale est la détention de Bitcoin ou d’autres actifs numériques, et dont les réserves en crypto-actifs dépassent 50 % du bilan. La décision finale est attendue d’ici le 15 janvier 2026.

À ce jour, le risque d’exclusion de MicroStrategy reste faible. Par exemple, le Nasdaq 100 rééquilibre chaque mois de décembre (le deuxième vendredi) le classement des capitalisations, conservant les 100 premiers ; les rangs 101 à 125 doivent avoir figuré parmi les 100 premiers l’année précédente, tandis que les rangs inférieurs à 125 sont exclus. MicroStrategy figure toujours confortablement dans le top 100, et ses résultats récents confirment des fondamentaux solides. Des investisseurs institutionnels, dont le Arizona State Retirement System, Renaissance Technologies, Florida State Board of Administration, Canada Pension Plan Investment Board, Swedbank et la Banque nationale suisse, ont déclaré des positions MSTR dans leurs documents du troisième trimestre, renforçant la confiance du marché.

Le rythme d’acquisition de Bitcoin par MicroStrategy a nettement ralenti, ce que le marché interprète comme un signe de financement limité — d’autant que les résultats du troisième trimestre faisaient état de seulement 54,3 millions de dollars de liquidités et équivalents. Depuis novembre, MicroStrategy n’a acquis que 9 062 BTC, loin des 79 000 BTC sur la même période l’an dernier, bien que la hausse du Bitcoin ait également joué un rôle. Ce mois-ci, la principale opération d’accumulation a été un achat unique de 8 178 BTC la semaine dernière ; les autres acquisitions étaient de l’ordre de quelques centaines de pièces.

Pour renforcer ses sources de financement, MicroStrategy s’est tournée vers les marchés internationaux et a lancé de nouveaux instruments, dont des actions privilégiées perpétuelles à dividendes élevés (8–10 %). La société a récemment levé quelque 710 millions de dollars en émettant sa première action privilégiée perpétuelle en euros, destinée à soutenir sa stratégie et son programme de gestion de trésorerie en Bitcoin. À noter, six obligations convertibles restent en circulation, arrivant à échéance entre septembre 2027 et juin 2032.

Les mouvements internes suscitent aussi l’attention. Le rapport financier de MicroStrategy indique le départ de Shao Weiming, EVP, au 31 décembre 2025. Depuis septembre, il a cédé pour 19,69 millions de dollars d’actions MSTR en cinq transactions distinctes. Ces ventes s’inscrivent dans le cadre d’un plan de négociation préétabli conforme à la règle 10b5-1. La SEC autorise les dirigeants à procéder à de telles opérations planifiées (quantités, prix ou calendrier), afin de limiter le risque d’infraction aux règles sur les délits d’initiés.

Les analystes estiment que les risques de dette sont amplifiés, les investisseurs à forte prime sous forte pression

Malgré la tendance baissière des crypto-actifs et les doutes croissants sur le modèle DAT, Michael Saylor, fondateur de MicroStrategy, a réaffirmé sa stratégie « HODL » et son optimisme, malgré la récente baisse du Bitcoin. Il a précisé que MicroStrategy ne vendra ses Bitcoins qu’en cas de chute sous les 10 000 dollars, rassurant ainsi le marché.

Plusieurs analystes ont partagé leur analyse. Matrixport rappelle que MicroStrategy reste un bénéficiaire clé du marché haussier du Bitcoin. Le marché craignait auparavant que la société soit contrainte de vendre ses Bitcoins pour rembourser ses dettes. D’après son bilan et son calendrier d’endettement, Matrixport considère que le risque de « ventes forcées de Bitcoin pour le remboursement de la dette » est très faible à court terme. Aujourd’hui, la pression s’exerce principalement sur les investisseurs ayant acheté au plus haut de la prime. L’essentiel des fonds levés par MicroStrategy l’a été lorsque le cours de l’action se situait près de son record de 474 dollars et que la valeur nette par action était à son sommet. Avec la baisse du NAV et la compression de la prime, le cours est passé de 474 à 207 dollars, laissant les acheteurs à forte prime avec des pertes latentes importantes. Par rapport au rallye du Bitcoin, l’action MicroStrategy s’est repliée depuis ses sommets, rendant sa valorisation plus attractive et maintenant l’espoir d’une entrée dans le S&P 500 en décembre.

L’analyste crypto Willy Woo va plus loin, jugeant que les risques de dette de MicroStrategy sont « très exagérés » et que la liquidation en marché baissier est improbable. Sur X (Twitter), il précise que la majorité de la dette de MicroStrategy correspond à des obligations senior convertibles, remboursables en espèces, en actions ou via une combinaison. MicroStrategy doit honorer environ 1,01 milliard de dollars au 15 septembre 2027. Woo estime que si le cours de l’action MicroStrategy dépasse 183,19 dollars à cette date — soit l’équivalent d’un Bitcoin à 91 502 dollars — aucune vente de Bitcoin ne sera nécessaire pour couvrir la dette.

Ki Young Ju, fondateur et CEO de CryptoQuant, considère également que le risque de faillite est extrêmement faible. Il déclare : « MSTR ne ferait faillite que si un astéroïde frappait la Terre. Saylor ne vendra jamais de Bitcoin, sauf si les actionnaires l’exigent — il l’a affirmé à maintes reprises. »

Ki Young Ju ajoute que même vendre un seul Bitcoin nuirait à l’identité de MSTR comme société détenant du Bitcoin comme réserve principale, ce qui pourrait entraîner un cercle négatif pour le Bitcoin et les actions MSTR. Les actionnaires de MSTR souhaitent que le Bitcoin reste fort et attendent de Saylor qu’il poursuive ses stratégies d’allocation de capital afin que le cours de MSTR progresse avec celui du Bitcoin.

Sur le risque de dette, il précise que la majeure partie de la dette de MicroStrategy est constituée d’obligations convertibles. L’absence d’atteinte du prix de conversion ne signifie pas risque de liquidation, mais simplement que les obligations doivent être remboursées en cash. MSTR dispose de nombreuses options pour gérer les prochaines échéances : refinancement, émission de nouvelles obligations, prêts garantis ou flux de trésorerie opérationnel. La non-conversion n'implique pas la faillite, mais correspond à une échéance normale de la dette — pas à une liquidation. Si le cours de MSTR n’est pas garanti à long terme, l’idée de vendre du Bitcoin pour soutenir le prix ou éviter la faillite n’a pas de fondement. Même si le Bitcoin chute à 10 000 dollars, MicroStrategy ne fera pas faillite — le pire scénario serait une restructuration de la dette. MSTR pourrait aussi utiliser ses Bitcoins en garantie pour lever des fonds, mais cela présenterait un risque de liquidation et serait une solution de dernier recours.

Déclaration :

- Ce contenu est reproduit depuis [PANews] et demeure la propriété de l’auteur original [Nancy]. Pour toute question concernant cette reproduction, veuillez contacter l’équipe Gate Learn pour un traitement rapide selon nos procédures.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur uniquement et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de ce contenu sont traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat de ces traductions est interdite sans mentionner Gate.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)