Le problème de l’effet de réseau dans la crypto

Mon précédent article — celui qui affirmait que la valorisation de la crypto dépassait largement ses fondamentaux — a suscité de fortes réactions. Les objections les plus marquées n’ont pas porté sur l’usage ou les frais, mais sur des principes :

« La crypto n’est pas une entreprise. »

« Les blockchains reposent sur la loi de Metcalfe. »

« Tout repose sur les effets de réseau. »

J’ai assisté à l’essor de Facebook, Twitter et Instagram. À l’époque, personne ne savait non plus comment évaluer ces plateformes. Mais, avec le temps, le schéma s’est imposé : à mesure que vos amis rejoignaient le réseau, le service s’améliorait pour tous. La fidélisation s’intensifiait. L’engagement se renforçait. Le cercle vertueux était tangible dans l’expérience utilisateur.

Voilà ce que sont de véritables effets de réseau.

Donc, si l’argument est :

« N’évaluez pas la crypto comme une entreprise — mais comme un réseau, »

adoptons ce point de vue.

Et, ce faisant, un constat dérangeant apparaît :

La loi de Metcalfe ne justifie pas la valorisation de la crypto ; elle la met en lumière.

Les « effets de réseau » de la crypto sont rarement des effets de réseau

La plupart des effets dits « de réseau » dans la crypto sont en réalité des effets négatifs — effets de congestion :

- Plus d’utilisateurs = expérience utilisateur dégradée

- Forte hausse des frais

- Transactions ralenties

À cela s’ajoute :

- Départ fréquent des développeurs, car tout est open source et pouvant être forké

- Liquidité opportuniste

- Utilisateurs qui migrent d’une chaîne à l’autre selon les incitations

- Institutions qui changent de réseau selon l’image de marque ou le rendement

Ce n’est pas ainsi que fonctionnent les réseaux performants.

Facebook ne s’est pas dégradé en accueillant 10 millions d’utilisateurs supplémentaires.

« Mais les nouvelles chaînes ont résolu le problème du débit ! »

Elles ont résolu les problèmes de congestion — pas ceux des effets de réseau.

Le débit réduit les frictions.

Un débit plus élevé ne crée pas de valeur cumulative.

Les fondamentaux demeurent :

- La liquidité peut partir

- Les développeurs peuvent partir

- Les utilisateurs peuvent partir

- Le code peut être forké

- La captation de valeur reste faible

Le passage à l’échelle rend une chaîne utilisable, non inévitable.

Les frais ne mentent pas

Si les L1 bénéficiaient réellement d’effets de réseau puissants, ils capteraient la majorité des frais — comme iOS, Android, Facebook ou Visa.

Or, dans les faits :

- Les L1 représentent environ 90 % de la capitalisation totale du marché

- …mais leur part des frais s’est effondrée de ~60 % à ~12 %

- La DeFi génère ~73 % des frais

- …mais ne pèse que moins de 10 % de la valorisation

La crypto reste valorisée selon la « thèse du protocole gras ». Les données démontrent l’inverse.

En résumé : les L1 sont surévalués, les applications sous-évaluées, et la majorité des frais iront vers la couche d’agrégation des utilisateurs.

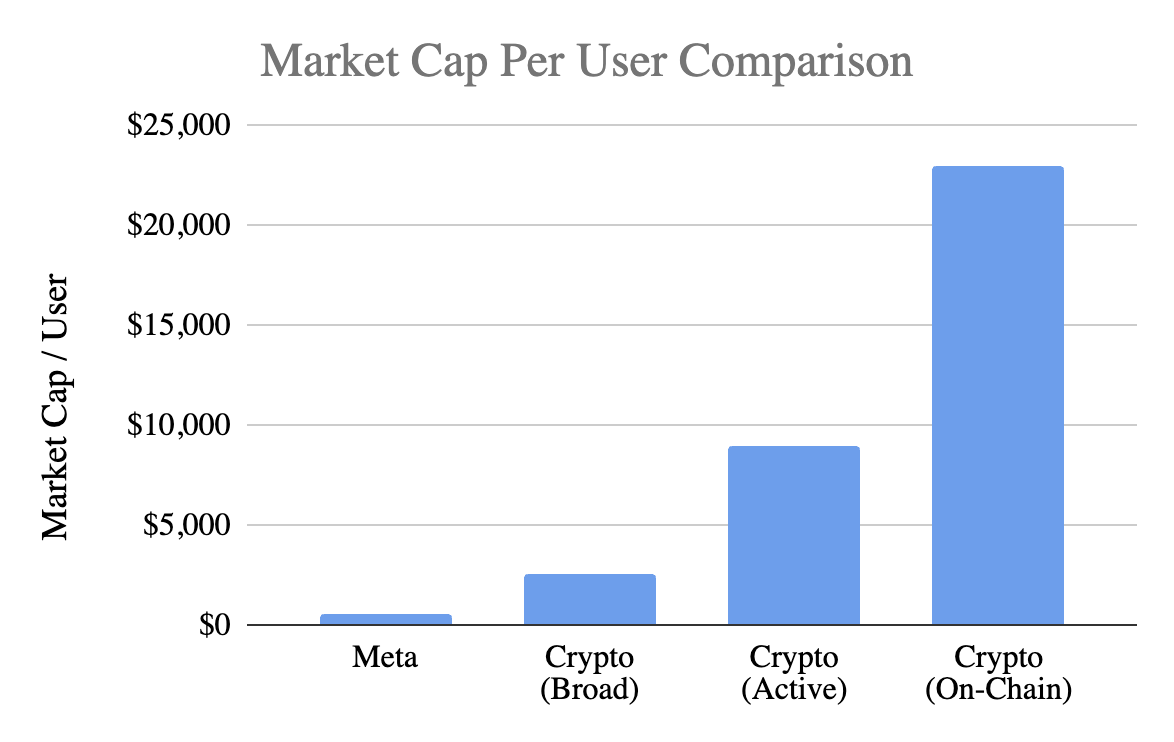

Crypto vs. Facebook : valorisation par utilisateur

Utilisons un indicateur universel : la capitalisation boursière par utilisateur.

Meta (Facebook)

~3,1 milliards d’utilisateurs actifs mensuels

~1 500 milliards $ de capitalisation boursière

→ 400–500 $ par utilisateur

Crypto (hors BTC)

~1 000 milliards $ de capitalisation boursière

La crypto est :

- 5 fois plus chère par utilisateur (hypothèse optimiste)

- 20 fois plus si l’on resserre les critères

- 50 fois plus si l’on ne retient que l’activité réelle on-chain

Et Meta demeure le moteur de monétisation le plus performant de la tech grand public.

Contre-argument : « Facebook était aussi en avance — la crypto est encore jeune. »

L’argument se tient. Facebook a grandi plusieurs années sans générer de revenus. Leur « k » est apparu plus tard.

Mais le produit initial de Facebook a créé :

- une habitude quotidienne

- du lien social

- de l’identité

- une communauté

- une valeur croissante à mesure que n augmentait

Le produit central de la crypto aujourd’hui, c’est la spéculation, qui :

- attire rapidement les utilisateurs

- les fait repartir tout aussi vite

- n’entraîne aucune fidélisation

- ne crée pas d’habitude

- ne s’améliore pas avec l’augmentation du nombre d’utilisateurs

Tant que la crypto ne deviendra pas une infrastructure invisible — la couche technique qui alimente des applications utilisées sans que l’on y pense — le réseau ne se consolidera pas.

La crypto ne souffre pas d’un « problème de maturité ».

La crypto souffre d’un problème de produit.

Loi de Metcalfe : pourquoi la crypto l’adopte

La loi de Metcalfe affirme :

Valeur ≈ n²

C’est un récit séduisant.

Mais il suppose :

- que les utilisateurs interagissent entre eux (cas rare)

- que les réseaux sont verrouillants (ce n’est pas le cas)

- que la valeur remonte (ce n’est pas le cas)

- qu’il existe des coûts de changement (non)

- que les effets de taille renforcent la protection concurrentielle (incertain)

La crypto ne remplit quasiment aucune de ces conditions.

Pourtant, prenons le modèle au sérieux.

La variable décisive : k

La formule de Metcalfe :

V = k · n²

k représente la valeur économique de chaque connexion potentielle :

- monétisation

- confiance

- engagement

- rétention

- coûts de changement

- maturité de l’écosystème

Les études sur Facebook et Tencent indiquent :

k ≈ 10⁻⁹ à 10⁻⁷

Une valeur minime — car les réseaux sont immenses.

Voyons ce qu’il en est pour la crypto.

Le k de la crypto est 10 à 1 000 fois supérieur à celui de Facebook

En prenant ~1 000 milliards $ hors BTC :

- n = 400 millions → k ≈ 10⁻⁶

- n = 100 millions → k ≈ 10⁻⁵

- n = 40 millions → k ≈ 10⁻⁴

La crypto est donc valorisée comme si :

- chaque utilisateur crypto valait bien plus qu’un utilisateur Facebook

- malgré une fidélisation, une monétisation, une rétention et un engagement inférieurs

Ce n’est pas de « l’optimisme de phase initiale ».

C’est le futur déjà intégré dans les prix.

Effets de réseau : ce que la crypto possède vraiment

Les véritables effets de réseau de la crypto aujourd’hui :

- effets bilatéraux (utilisateurs ↔ développeurs ↔ liquidité)

- effets de plateforme (standards, outils, composabilité)

Ils existent, mais restent fragiles.

Pouvant être forké.

Lents à se renforcer.

Ils ne sont pas comparables au cercle vertueux n² de Facebook, WeChat ou Visa.

Contre-argument : « Internet migrera vers les rails crypto — cela change tout. »

C’est le scénario haussier le plus solide.

Si la crypto devient l’infrastructure de règlement de l’internet, les effets de réseau seront considérables.

Mais deux affirmations sont vraies simultanément :

Ce monde est possible.

Ce monde n’existe pas encore — et l’économie actuelle n’en tient pas compte.

Actuellement, la valeur s’échappe de toutes parts :

- les frais vont aux applications, pas aux L1

- les exchanges et wallets détiennent la relation utilisateur

- le MEV capte les profits

- les forks affaiblissent les avantages concurrentiels

- les L1 ne retiennent pas la valeur qu’ils contribuent à générer

Comme je l’analysais dans mon précédent article, la captation de valeur de la crypto migre :

couche de base → couche applicative → couche d’agrégation des utilisateurs

Cela profite aux utilisateurs.

Mais ce n’est pas une raison de payer aujourd’hui des valorisations de protocole gras.

On ne paie pas pour un effet de réseau futur tant que le réseau n’existe pas.

À quoi ressembleraient de véritables effets de réseau dans la crypto ?

On s’attendrait à :

- une liquidité stable

- une consolidation des développeurs

- une hausse de la captation des frais par la couche de base

- des institutions qui s’intègrent une fois et restent

- une fidélisation accrue à chaque cycle

- une composabilité rendant les forks sans incidence

Ethereum montre des signes précurseurs.

Solana gagne en dynamique.

La plupart des chaînes en sont très éloignées.

Alors… La crypto est-elle surévaluée au regard de la logique des effets de réseau ? Oui.

Si les utilisateurs crypto sont :

- moins fidèles

- moins monétisables

- plus enclins à partir

Ils devraient valoir moins, et non plus, que les utilisateurs Facebook.

La crypto est valorisée 5 à 50 fois plus par utilisateur que Meta — sans disposer des fondamentaux économiques qui le justifieraient.

La crypto pourrait finir par correspondre à ce récit.

Mais aujourd’hui, trop de futur est déjà intégré dans les prix.

La crypto est valorisée comme si elle bénéficiait déjà de puissants effets de réseau.

Ce n’est pas le cas — du moins pas encore.

Avertissement :

- Cet article est reproduit depuis [Retrospectively Obvious]. Tous droits d’auteur sont réservés à l’auteur original [Santiago Roel Santos]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn. Elle traitera la demande dans les meilleurs délais.

- Avertissement : les opinions exprimées dans cet article n’engagent que son auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont assurées par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la distribution ou le plagiat des articles traduits sont interdits.