Encuesta global de inversores institucionales de Coinbase Institutional y Glassnode muestra que 1 de cada 4 instituciones considera que el mercado de criptomonedas ha entrado en una fase bajista. Sin embargo, la mayoría sigue valorando que Bitcoin está subvalorado, y reportan que mantienen o aumentan su asignación desde octubre.

Esta diferencia refleja cómo las instituciones están posicionándose actualmente: con cautela ante el entorno del mercado, pero dispuestas a mantener o incrementar su exposición y concentrar el riesgo en Bitcoin en lugar de tokens de menor capitalización, que son más volátiles cuando se retira apalancamiento del sistema.

Se llama mercado bajista, pero aún se considera que Bitcoin tiene valor

El informe explica por qué existe esta paradoja.

La caída del apalancamiento en octubre causó pérdidas significativas en altcoins, pero la dominancia de Bitcoin se mantuvo casi sin cambios, subiendo de 58% a 59% en el cuarto trimestre de 2025.

Esta estabilidad indica que la presión de venta no fue uniforme en todo el mercado. En cambio, el “desprendimiento” se concentró en activos de cola larga, mientras que Bitcoin actúa como un activo retenido cuando los inversores reducen riesgos, pero sin abandonar completamente el mercado de criptomonedas.

David Duong, director de investigación global de Coinbase Institutional, propone una forma de conciliar el concepto de “mercado bajista” con la creencia de que Bitcoin está subvalorado.

Según él, las instituciones suelen usar etiquetas cíclicas para describir el régimen del mercado y cómo posicionar sus carteras, mientras que el “valor” es una evaluación a largo plazo basada en la aceptación, la escasez, la estructura del mercado y el entorno político.

En otras palabras, cuando una institución llama a esto un mercado bajista, está describiendo una fase del ciclo y la apetencia de riesgo actual: una posición más defensiva, con liquidez selectiva, donde los precios pueden caer o mantenerse laterales con tendencia negativa. Esto no implica que crean que Bitcoin deba valorarse por debajo a largo plazo.

Los datos del informe refuerzan esta visión. El mercado ya no recompensa la asunción de riesgos indiscriminados, pero la demanda por los activos más grandes aún persiste.

Los contratos perpetuos (perpetual futures) son los más afectados, con la tasa de apalancamiento del sistema reducida a solo 3% de la capitalización total del mercado crypto (excluyendo stablecoins). Mientras tanto, el volumen de contratos abiertos en opciones ha aumentado significativamente, ya que los traders buscan protección contra la posible continuación de la caída de precios.

Para una institución, si cree que el mercado está en fase bajista, comprará coberturas, reducirá el riesgo de liquidaciones y mantendrá su asignación deseada mediante instrumentos que no requieran salir de la posición en los peores momentos.

De apalancamiento a protección

Un error común es considerar “subvalorado” como el único modelo de valoración. En realidad, tanto el informe como Duong describen un conjunto de supuestos que se inclinan más por la estructura del mercado que por un cálculo simple de flujo de caja descontado.

El cambio se refleja claramente en los mercados de derivados.

El volumen de opciones de Bitcoin abiertas ha superado a los contratos perpetuos. La desviación put-call 25-delta se ha desplazado a territorio positivo en vencimientos de 30, 90 y 180 días — algo poco probable en un mercado que intenta maximizar beneficios con apalancamiento. Por el contrario, esto indica que el mercado aún desea mantener posiciones largas, pero con una fuerte intención de gestionar riesgos.

Duong señala que tras la liquidación de octubre, las instituciones siguen interesadas en ampliar sus operaciones on-chain, pero de forma cautelosa y dispersa en varias plataformas. Cada vez más, expresan su postura mediante opciones y operaciones basadas en spreads — estrategias que ofrecen ventajas en convexidad o rentabilidad diferencial sin el riesgo de liquidación que implica un apalancamiento alto.

Los datos on-chain cuentan la misma historia. El índice NUPL, ajustado por entidades, bajó de la zona de “confianza” a “preocupación” en octubre y se mantuvo allí durante todo el trimestre. Esto no es un estado de euforia, pero tampoco una rendición. El mercado ya no recompensa el optimismo, pero los inversores aún no han abandonado la partida.

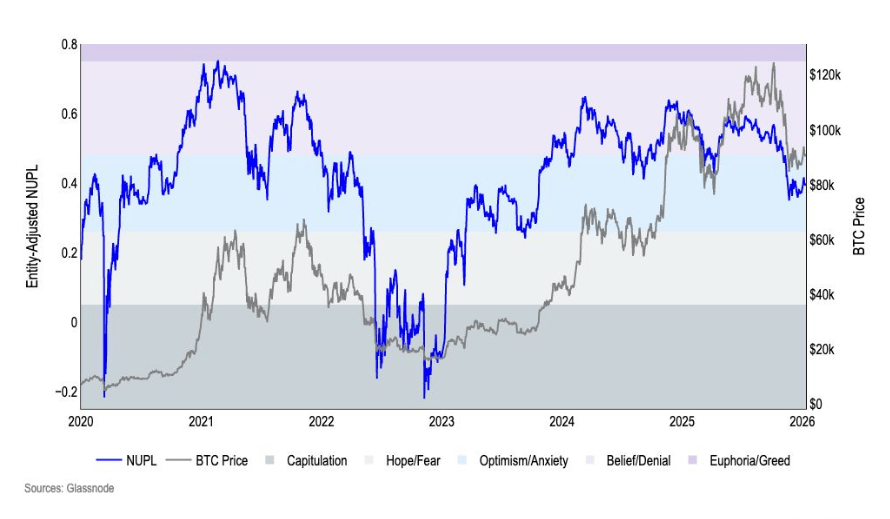

El gráfico muestra la relación NUPL ajustada por entidades de Bitcoin desde enero de 2020 hasta enero de 2026 (Fuente: Coinbase Institutional) En el cuarto trimestre de 2025, el movimiento de BTC en tres meses aumentó un 37%, mientras que la cantidad de BTC “en hibernación” por más de un año disminuyó un 2%, interpretado como una fase de distribución a fin de año. Sin embargo, desde la perspectiva institucional, la distribución no necesariamente es una señal negativa absoluta. Puede ser simplemente que los grandes holders reduzcan riesgos en mercados fuertes, y que el mercado busque nuevos holders capaces de absorber la oferta sin depender continuamente del flujo de pequeños inversores.

El gráfico muestra la relación NUPL ajustada por entidades de Bitcoin desde enero de 2020 hasta enero de 2026 (Fuente: Coinbase Institutional) En el cuarto trimestre de 2025, el movimiento de BTC en tres meses aumentó un 37%, mientras que la cantidad de BTC “en hibernación” por más de un año disminuyó un 2%, interpretado como una fase de distribución a fin de año. Sin embargo, desde la perspectiva institucional, la distribución no necesariamente es una señal negativa absoluta. Puede ser simplemente que los grandes holders reduzcan riesgos en mercados fuertes, y que el mercado busque nuevos holders capaces de absorber la oferta sin depender continuamente del flujo de pequeños inversores.

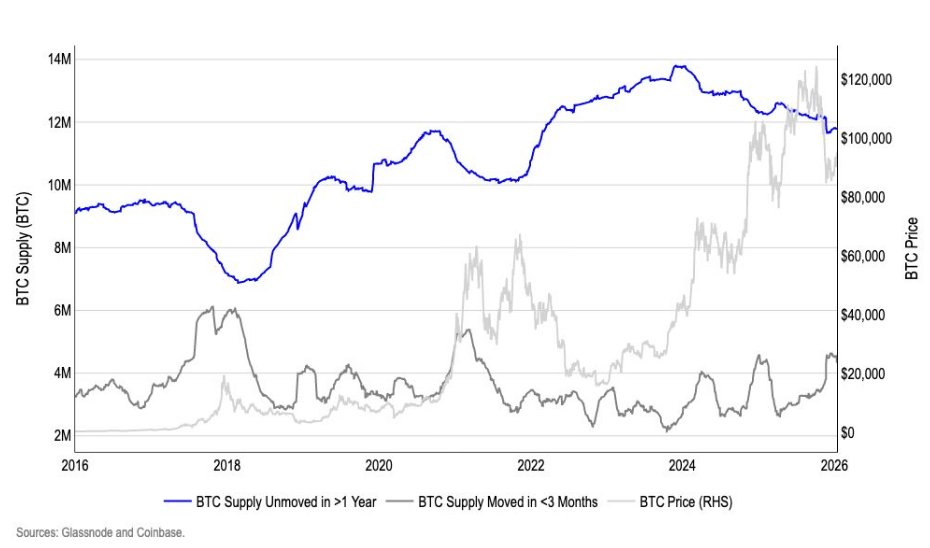

El gráfico compara la oferta de Bitcoin en circulación y la inactiva desde 2016 hasta 2026 (Fuente: Coinbase Institutional) Aquí, el concepto de “subvalorado” ya no se centra en un valor específico, sino en la creencia de que Bitcoin se ha convertido en el único activo en crypto capaz de absorber grandes flujos de capital sin necesidad de apoyo de pequeños inversores para mantener la estructura del mercado.

El gráfico compara la oferta de Bitcoin en circulación y la inactiva desde 2016 hasta 2026 (Fuente: Coinbase Institutional) Aquí, el concepto de “subvalorado” ya no se centra en un valor específico, sino en la creencia de que Bitcoin se ha convertido en el único activo en crypto capaz de absorber grandes flujos de capital sin necesidad de apoyo de pequeños inversores para mantener la estructura del mercado.

Duong enfatiza que las instituciones ven cada vez más a Bitcoin como un activo de reserva de valor estratégico y una herramienta macro de cobertura, en lugar de un token especulativo dentro del ecosistema crypto más amplio.

Esta visión también coincide con la conclusión del informe: en el primer trimestre de 2026, se priorizará el grupo de gran capitalización, mientras que las de menor capitalización seguirán afectadas por la corrección de octubre.

La liquidez nueva es el verdadero ciclo

El segundo pilar de la paradoja radica en el marco temporal.

Llamar “bajista” al mercado suele ser una evaluación a corto plazo, mientras que “subvalorado” es una percepción a largo plazo. La conexión entre ambas es que las instituciones creen en el ciclo de cuatro años tradicional, o han cambiado a un análisis macro donde la liquidez, las tasas de interés y las políticas son decisivos.

Duong explica que el ciclo de cuatro años sigue siendo una referencia de comportamiento, pero ya no es un modelo rígido. Tras controlar las variables macroeconómicas que afectan todos los activos de riesgo, el impacto económico del halving se vuelve menos convincente.

El informe cita datos del IPC de diciembre en 2,7% y la proyección GDPNow de la Fed Atlanta, que indica un crecimiento del PIB real en el cuarto trimestre de 2025 del 5,3%. El escenario base contempla que la Fed recorte las tasas en dos ocasiones, en total 50 puntos básicos, tal como el mercado de futuros ya está valorando — un factor favorable para los activos de riesgo.

El mercado laboral también se desacelera, con 584.000 nuevos empleos en 2025 frente a 2 millones en 2024, impulsado en parte por la mayor adopción de IA.

La percepción de que Bitcoin está “subvalorado” por las instituciones se basa en fundamentos de liquidez y macroeconomía, más que en el ciclo interno del crypto. Coinbase incluso ha desarrollado un índice M2 global personalizado, que se dice lidera a Bitcoin unos 110 días y tiene una correlación de 0,9 con la volatilidad del precio de BTC en diferentes marcos temporales.

En este marco analítico, se pueden ver tanto las cicatrices del desplome de apalancamiento de octubre como el aumento en la demanda de protección, pero aún se concluye que Bitcoin mantiene una posición favorable en una estructura a largo plazo si la liquidez y las políticas evolucionan como se espera.

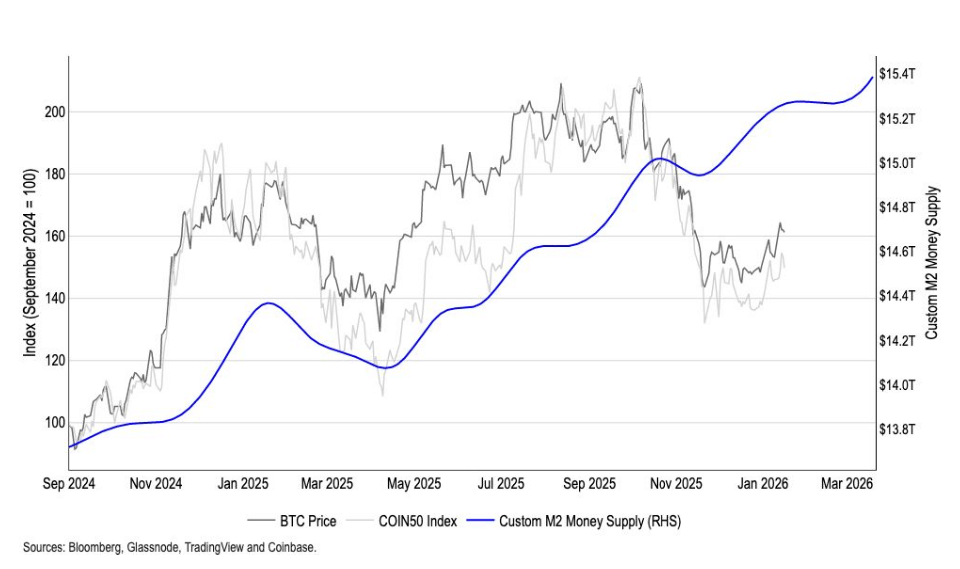

El gráfico compara Bitcoin con la oferta monetaria M2 ajustada de Coinbase desde septiembre de 2024 hasta enero de 2026 (Fuente: Coinbase Institutional)## ¿Qué podría hacer que esta tesis colapse?

El gráfico compara Bitcoin con la oferta monetaria M2 ajustada de Coinbase desde septiembre de 2024 hasta enero de 2026 (Fuente: Coinbase Institutional)## ¿Qué podría hacer que esta tesis colapse?

Según Duong, no sería una corrección ordinaria, sino la debilidad simultánea de múltiples factores fundamentales que podrían romper la tesis.

Las instituciones no basan sus expectativas solo en el precio, sino en la liquidez macro y la estructura on-chain del mercado. Un conjunto de señales negativas — un endurecimiento fuerte de la liquidez global, un cambio en el índice de acumulación on-chain, distribución por parte de holders a largo plazo en momentos de caída y una disminución prolongada en la demanda institucional — serían los que realmente desafían la idea de que Bitcoin está subvalorado o respaldado por estructura.

Las encuestas muestran que las instituciones aún están divididas sobre en qué fase del ciclo se encuentra el mercado, pero coinciden en la relativa atracción de Bitcoin.

Su forma de expresar esta confianza es muy clara en su posicionamiento real: menor dependencia del apalancamiento frágil, mayor uso de opciones para gestionar riesgos, y aceptación de un mercado que se ha enfriado pero no colapsado.

En este enfoque, “subvalorado” no es una percepción emocional del precio actual, sino un marco de análisis basado en liquidez, estructura y visión a largo plazo. La diferencia entre acierto y error dependerá no de etiquetar el ciclo a corto plazo, sino de si este marco macroeconómico sigue siendo sólido ante la próxima gran prueba.