Escrito por: Artemis Analytics

Compilado por: Web3 小律

A menudo nos dejamos engañar por los volúmenes de transacción de stablecoins que parecen exagerados en los titulares de los artículos, sumergiéndonos en la emoción de que superan los volúmenes de V/M, soñando con “cancelar planes y prepararse para ganar” en lugar de SWIFT. Cuando comparamos el volumen de transacciones de stablecoins con Visa/Mastercard, es como comparar el volumen de fondos de liquidación de valores con Visa/Mastercard; no son comparables.

Aunque los datos en blockchain muestran que el volumen de transacciones de stablecoins es enorme, la mayor parte no corresponde a pagos en el mundo real.

Actualmente, la mayoría del volumen de transacciones de stablecoins proviene de: 1) balances de fondos en exchanges y custodios; 2) comercio, arbitraje y ciclos de liquidez; 3) mecanismos de contratos inteligentes; 4) ajustes financieros.

La blockchain solo muestra la transferencia de valor, no por qué se transfiere. Por ello, necesitamos aclarar la cadena de fondos que realmente se utilizan para pagos con stablecoins y la lógica estadística. Por eso, hemos compilado el artículo Stablecoins in payments: What the raw transaction numbers miss, de McKinsey & Artemis Analytics, con el objetivo de ayudarnos a despejar la niebla de los pagos con stablecoins y ver la realidad con claridad.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Según los análisis de Artemis Analytics, la escala real de pagos con stablecoins en 2025 será de aproximadamente 390 mil millones de dólares, duplicándose respecto a 2024.

Es importante aclarar que el volumen real de pagos con stablecoins es mucho menor que las estimaciones convencionales, pero esto no disminuye el potencial a largo plazo de las stablecoins como canal de pago. Al contrario, proporciona una referencia más clara para evaluar el estado del mercado y las condiciones necesarias para su desarrollo a gran escala. También podemos ver claramente que: las stablecoins existen en el ámbito de los pagos, están en crecimiento y todavía están en una fase temprana. Las oportunidades son enormes, solo que hay que medir estos números correctamente.

1. Volumen total de transacciones de stablecoins

Las stablecoins, como solución de pago más rápida, económica y programable, están ganando cada vez más atención. Según Artemis Analytics, Allium, RWA.xyz y Dune Analytics, su volumen de transacciones anual alcanza los 35 billones de dólares.

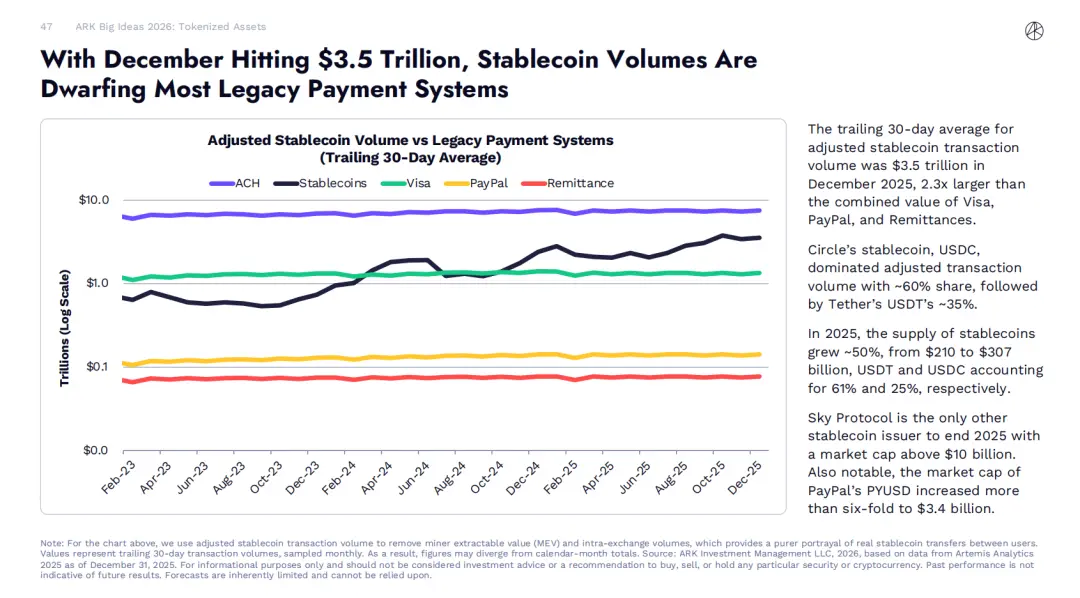

Los datos de Big Ideas de ARK Invest 2026 muestran que, en diciembre de 2025, el promedio móvil de 30 días del volumen ajustado de transacciones con stablecoins será de 3.5 billones de dólares, 2.3 veces la suma de Visa, PayPal y remesas.

Sin embargo, la mayoría de estas actividades no corresponden a pagos reales de usuarios finales, como pagos a proveedores o transferencias. Principalmente incluyen comercio, transferencias internas de fondos y actividades automatizadas en blockchain.

Para eliminar interferencias y evaluar con mayor precisión el volumen de pagos con stablecoins, McKinsey colaboró con Artemis Analytics, un proveedor líder en análisis de blockchain. Los resultados muestran que:

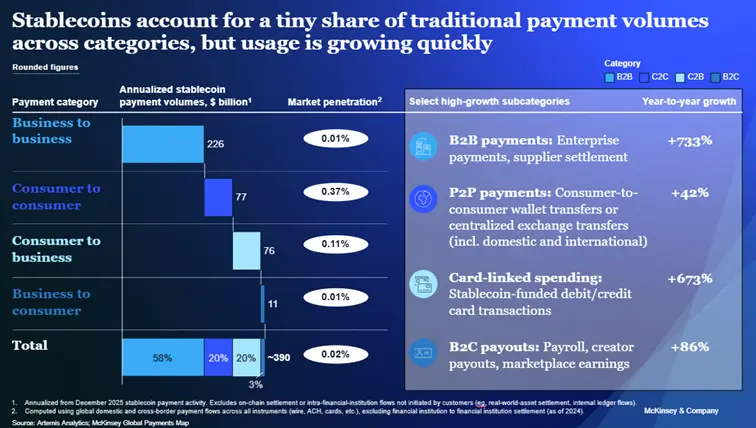

Con la velocidad actual de transacción (basada en datos anuales de pagos con stablecoins en diciembre de 2025), el volumen real de pagos con stablecoins será de aproximadamente 390 mil millones de dólares al año, representando alrededor del 0.02% del volumen total de pagos globales.

Esto resalta la necesidad de interpretar con mayor detalle los datos registrados en blockchain y que las instituciones financieras deben realizar inversiones estratégicas orientadas a los casos de uso para desbloquear el potencial a largo plazo de las stablecoins.

2. Expectativas de crecimiento fuerte de las stablecoins

En los últimos años, el mercado de stablecoins ha expandido rápidamente, superando los 300 mil millones de dólares en circulación, frente a menos de 30 mil millones en 2020 (según DeFillma).

Las predicciones públicas del mercado muestran un fuerte optimismo por el crecimiento sostenido del mercado de stablecoins. En noviembre de 2022, el Secretario del Tesoro de EE. UU., Janet Yellen, en una conferencia sobre mercado de bonos, afirmó que para 2030, la oferta de stablecoins podría alcanzar los 3 billones de dólares.

Las principales instituciones financieras también hacen predicciones similares, estimando que para esa fecha, la oferta de stablecoins estará entre 2 y 4 billones de dólares. Estas expectativas de crecimiento han aumentado significativamente el interés de las instituciones financieras en las stablecoins, y muchas están explorando su aplicación en diversos escenarios de pagos y liquidaciones.

Al filtrar comportamientos similares a pagos, se presenta una imagen muy diferente, con un uso no equilibrado, en escenarios típicos como:

-

Salarios globales y remesas transfronterizas: las stablecoins ofrecen una alternativa atractiva a los canales tradicionales, permitiendo transferencias casi instantáneas y con costos muy bajos. Según datos de la plataforma global de pagos de McKinsey, el volumen anual de pagos con stablecoins en salarios y remesas globales es de aproximadamente 90 mil millones de dólares, en un mercado total de transacciones de 1.2 billones de dólares, con una participación inferior al 1%.

-

Pagos B2B entre empresas: en el ámbito de pagos transfronterizos y comercio internacional, los costos elevados y largos ciclos de liquidación son problemas persistentes. Las stablecoins pueden resolver estos problemas. Las empresas pioneras están usando stablecoins para optimizar procesos de pago en la cadena de suministro y mejorar la gestión de liquidez, beneficiando especialmente a las pequeñas y microempresas. Según datos de McKinsey, el volumen anual de pagos B2B con stablecoins es de aproximadamente 2.26 billones de dólares, en comparación con los 1.6 billones de dólares en pagos globales entre empresas, con una participación de solo el 0.01%.

-

Mercados de capital: las stablecoins están transformando los procesos de liquidación en los mercados de capital, reduciendo riesgos de contraparte y acortando ciclos de liquidación. Algunas gestoras de fondos tokenizados ya distribuyen dividendos automáticamente a los inversores mediante stablecoins, o reinvierten dividendos en fondos sin necesidad de transferencias bancarias. Esto demuestra que los flujos de efectivo en cadena pueden simplificar significativamente la operación de fondos. Los datos muestran que el volumen anual de transacciones de liquidación en stablecoins en los mercados de capital es de aproximadamente 8 mil millones de dólares, en un mercado global de capitales que alcanza los 200 billones de dólares, con una participación inferior al 0.01%.

Actualmente, la mayoría de las bases que respaldan la rápida adopción de stablecoins son datos públicos de volumen de transacciones, y muchas personas asumen que estos datos reflejan actividades de pago reales. Sin embargo, para determinar si estas transacciones están relacionadas con pagos, es necesario analizar en profundidad el significado real de las transacciones en la cadena.

(https://x.com/artemis/status/2014742549236482078)

Hoy en día, la mayoría de los volúmenes reales de pagos con stablecoins están altamente concentrados en Asia, siendo Singapur, Hong Kong y Japón al menos uno de los canales de transacción. Aún no se ha alcanzado la saturación global.

Aunque las predicciones del mercado y los escenarios de aplicación temprana confirman el gran potencial de las stablecoins, también revelan una realidad: existe una brecha significativa entre las expectativas del mercado y la situación real que se puede deducir solo de los datos de transacciones superficiales.

McKinsey & Company, Mapa Global de Pagos

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

3. Interpretación prudente del volumen de transacciones de stablecoins

Las cadenas públicas ofrecen una transparencia sin precedentes en la actividad de transacción: cada transferencia de fondos queda registrada en un libro mayor compartido, permitiendo a las personas monitorear en casi tiempo real los flujos de fondos entre wallets y diversas aplicaciones.

En teoría, en comparación con los sistemas tradicionales de pago, esta característica de blockchain facilita la evaluación del nivel de adopción de stablecoins: los datos de transacciones en sistemas tradicionales están dispersos en redes privadas, solo se divulgan datos agregados, y algunas transacciones ni siquiera se hacen públicas.

Pero en la práctica, el volumen total de transacciones de stablecoins no equivale directamente al volumen real de pagos.

Los datos de transacciones en cadenas públicas solo reflejan el monto transferido, no el propósito económico detrás de ellas. Por ello, el volumen de transacciones originales en blockchain incluye diversos tipos de actividades, como:

- Exchanges de criptomonedas y custodios que mantienen grandes reservas de stablecoins y realizan transferencias entre sus wallets;

- Interacciones automáticas de contratos inteligentes, que hacen que una misma cantidad de fondos se transfiera varias veces;

- Gestión de liquidez, arbitraje y movimientos relacionados con trading;

- Mecanismos técnicos en protocolos que dividen una operación en múltiples pasos en la cadena, generando varias transacciones y elevando el volumen total.

Estas actividades son componentes importantes del ecosistema en cadena y probablemente crecerán con la adopción generalizada de stablecoins. Sin embargo, desde una perspectiva tradicional, la mayoría de estas actividades no se consideran pagos. Agrupándolas sin ajuste, se puede distorsionar la verdadera escala de pagos con stablecoins.

Esto ofrece una enseñanza clara para las instituciones financieras: los datos de volumen de transacciones originales solo sirven como punto de partida para el análisis, no deben considerarse como una medida de la adopción de stablecoins ni como el ingreso real que estas pueden generar.

4. Panorama del volumen real de pagos con stablecoins

En colaboración con Artemis Analytics, se realizó un análisis detallado de los datos de transacción de stablecoins. El enfoque fue identificar patrones de transacción que tengan características de pago, incluyendo transferencias comerciales, liquidaciones, pagos de salarios y remesas transfronterizas, excluyendo principalmente transacciones por comercio, reequilibrio interno de instituciones y ciclos automáticos de contratos inteligentes.

Los resultados muestran que en 2025, el volumen real de pagos con stablecoins será de aproximadamente 390 mil millones de dólares, duplicándose respecto a 2024. Aunque la participación de los volúmenes de transacción de stablecoins en el total de transacciones en cadena y en el volumen global de pagos sigue siendo baja, estos datos confirman que las stablecoins ya tienen una demanda real y en crecimiento en escenarios específicos (ver gráfico).

(Stablecoins in payments: What the raw transaction numbers miss)

De nuestro análisis, se destacan tres conclusiones principales:

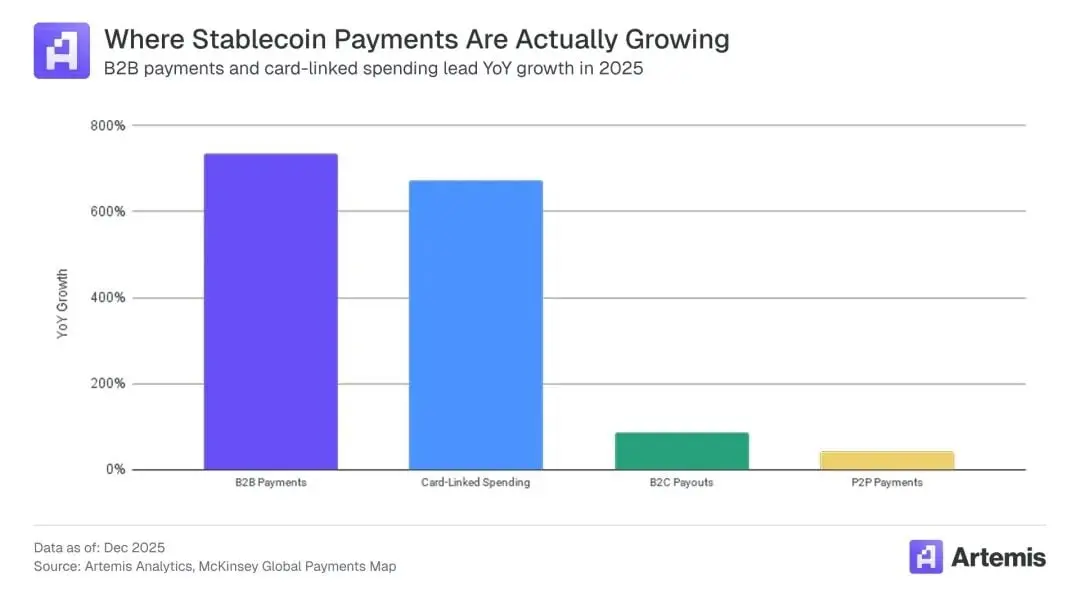

- Propuesta de valor clara. La popularidad creciente de las stablecoins se debe a sus ventajas evidentes frente a los canales de pago existentes, como mayor velocidad de liquidación, mejor gestión de liquidez y menor fricción en la experiencia del usuario. Por ejemplo, estimamos que para 2026, el gasto en tarjetas vinculadas a stablecoins alcanzará los 4.5 mil millones de dólares, un aumento del 673% respecto a 2024.

- Liderazgo en crecimiento B2B. Los pagos B2B dominan, con un volumen de aproximadamente 2.260 billones de dólares, representando alrededor del 60% del total de pagos con stablecoins. El crecimiento interanual de estos pagos es del 733%, indicando un crecimiento acelerado para 2026.

- La actividad en Asia es la más dinámica. La distribución de transacciones y canales de pago transfronterizos no es uniforme, y el volumen dependerá de la estructura del mercado y las restricciones locales. Los pagos con stablecoins en Asia son la mayor fuente, con aproximadamente 2.45 billones de dólares, el 60% del total. Norteamérica sigue con 950 mil millones de dólares, y Europa con 500 mil millones. América Latina y África tienen volúmenes inferiores a 1 mil millones. Actualmente, casi toda la actividad de transacción proviene de pagos en Singapur, Hong Kong y Japón.

En resumen, las aplicaciones prácticas de las stablecoins están comenzando a arraigarse en escenarios validados, y su expansión a mayor escala dependerá de si estos modelos pueden replicarse y adaptarse en otras regiones.

Las stablecoins tienen un potencial sustancial para transformar los sistemas de pago, pero su liberación requiere avances en tecnología, regulación y adopción de mercado. Para escalar, se necesita un análisis de datos más preciso, una inversión más racional y la capacidad de distinguir señales válidas del ruido en los datos públicos. Para las instituciones financieras, solo con una visión ambiciosa y una comprensión objetiva del estado actual del volumen de transacciones con stablecoins, podrán planificar con seguridad su futuro, aprovechar oportunidades y liderar la próxima fase de desarrollo en la industria.