MHuy_HCCVenture

用户暂无简介

MHuy_HCCVenture

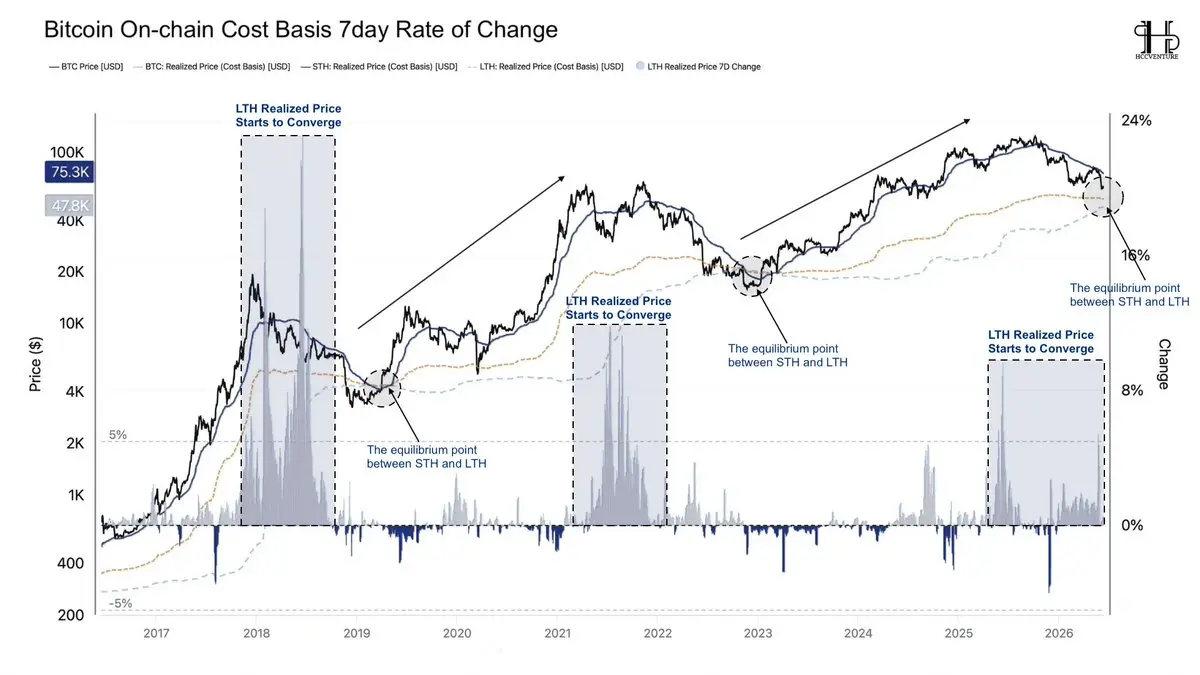

📊 #比特币正接近其周期中的关键平衡点。

图表显示,长期持有者的实现价格(长期持有者的成本基础)开始趋向短期持有者的实现价格(短期持有者的成本基础),这一现象在之前的周期重大转折点曾出现过。

- 2018-2019年:LTH成本基础开始加速并趋同 -> 市场完成了积累,开启了新的牛市周期。

- 2022-2023年:在FTX底部之后发生了类似的过程 -> #比特币进入2023-2025年的牛市。

- 目前在2026年:LTH实现价格的7天变化率再次急剧上升,表明长期资金持续吸收恐慌抛售者的供应。

两组投资者之间的差距迅速缩小,反映出供应从弱手向强手的再分配。

- STH实现价格约为75,300美元。

- LTH实现价格约为47,800美元。

在之前的周期中,当市场达到STH和LTH之间的平衡点时,#比特币通常会进入最后的积累阶段,然后形成更强的上涨趋势。

如果这一历史模式继续重复,这可能不是市场周期的终点,而是价格基础重新建立阶段,为下一次扩张做准备。

#Bitcoin #BTC #Onchain #Crypto #HCCVenture

图表显示,长期持有者的实现价格(长期持有者的成本基础)开始趋向短期持有者的实现价格(短期持有者的成本基础),这一现象在之前的周期重大转折点曾出现过。

- 2018-2019年:LTH成本基础开始加速并趋同 -> 市场完成了积累,开启了新的牛市周期。

- 2022-2023年:在FTX底部之后发生了类似的过程 -> #比特币进入2023-2025年的牛市。

- 目前在2026年:LTH实现价格的7天变化率再次急剧上升,表明长期资金持续吸收恐慌抛售者的供应。

两组投资者之间的差距迅速缩小,反映出供应从弱手向强手的再分配。

- STH实现价格约为75,300美元。

- LTH实现价格约为47,800美元。

在之前的周期中,当市场达到STH和LTH之间的平衡点时,#比特币通常会进入最后的积累阶段,然后形成更强的上涨趋势。

如果这一历史模式继续重复,这可能不是市场周期的终点,而是价格基础重新建立阶段,为下一次扩张做准备。

#Bitcoin #BTC #Onchain #Crypto #HCCVenture

BTC1.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

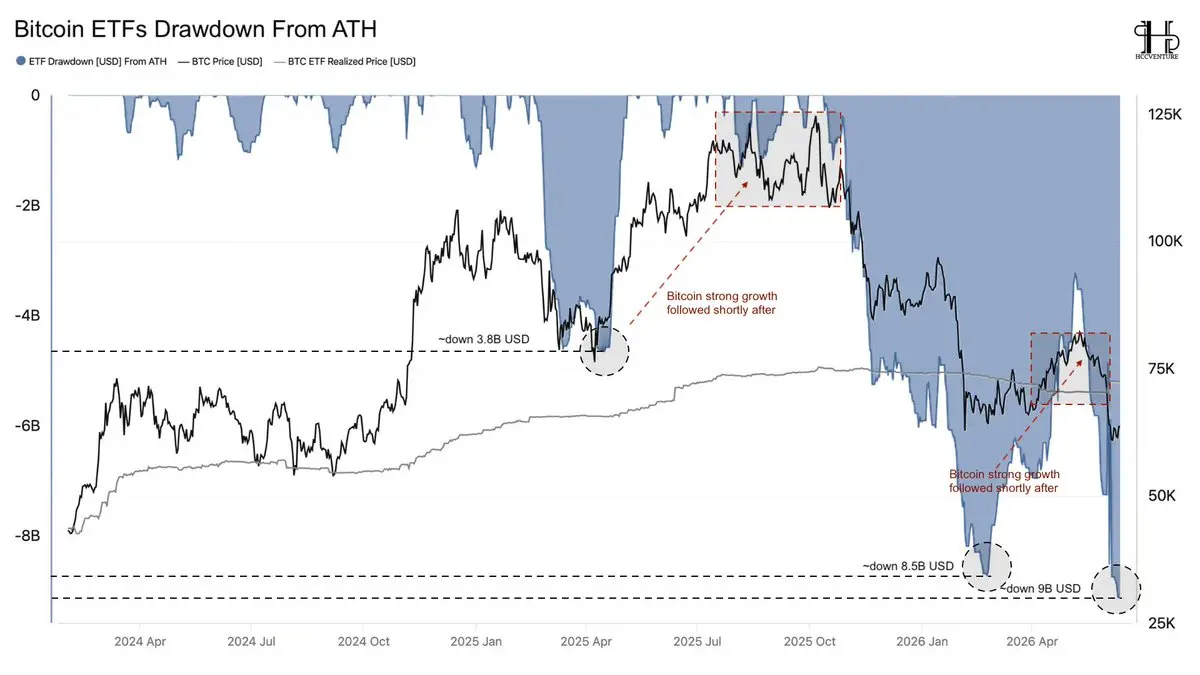

当#比特币ETF进入其最痛苦的阶段时,市场是否总是逆着趋势?

- 自ETF现货(ETF Spot)获得批准以来,历史上已经有三次出现这种情况。

未实现亏损(从历史最高点的回撤)目前已接近90亿美元,超过了此前大约85亿美元的低点。

这在所有三次情况下都发生过:

- 回撤约40亿美元 → #比特币随后立刻上涨。

- 回撤约85亿美元 → #比特币继续强劲反弹。

- 目前,回撤接近90亿美元 → 这是周期中的新极端点。

与此同时,#比特币的价格正回到接近ETF的实现价格(ETF Realized Price)——大多数ETF投资者的平均成本基础。

当每个人都感到舒适时,市场很少会真正见底。

通常是在大多数投资者开始对上涨趋势产生怀疑时见底。

如果之前ETF回撤的模式继续重复,那么当前这一区间可能就是#比特币下一次重大拉升的积累阶段。

#Bitcoin #BTC #ETF #Onchain #Crypto

- 自ETF现货(ETF Spot)获得批准以来,历史上已经有三次出现这种情况。

未实现亏损(从历史最高点的回撤)目前已接近90亿美元,超过了此前大约85亿美元的低点。

这在所有三次情况下都发生过:

- 回撤约40亿美元 → #比特币随后立刻上涨。

- 回撤约85亿美元 → #比特币继续强劲反弹。

- 目前,回撤接近90亿美元 → 这是周期中的新极端点。

与此同时,#比特币的价格正回到接近ETF的实现价格(ETF Realized Price)——大多数ETF投资者的平均成本基础。

当每个人都感到舒适时,市场很少会真正见底。

通常是在大多数投资者开始对上涨趋势产生怀疑时见底。

如果之前ETF回撤的模式继续重复,那么当前这一区间可能就是#比特币下一次重大拉升的积累阶段。

#Bitcoin #BTC #ETF #Onchain #Crypto

BTC1.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

关于用户钱包需求下降存在一些困惑,我想重新评估一下情况:

虽然接收首次奖励的钱包数量从峰值每日报超50,000个钱包急剧下降到不到10,000个钱包,但值得注意的是,World在2025–2026年期间反复调整了激励机制和奖励分配方式。

之前:

- 用户验证Orb -> 直接获得WLD奖励。

- “首次奖励”指数显著增加,因为所有新用户都立即获得代币。

之后:

- World转向更多的代金券计划、小程序奖励、商家奖励或某些国家的直接非代币激励。

- 新用户现在可以在不创建“首次奖励”事件的情况下加入生态系统。

虽然接收首次奖励的钱包数量从峰值每日报超50,000个钱包急剧下降到不到10,000个钱包,但值得注意的是,World在2025–2026年期间反复调整了激励机制和奖励分配方式。

之前:

- 用户验证Orb -> 直接获得WLD奖励。

- “首次奖励”指数显著增加,因为所有新用户都立即获得代币。

之后:

- World转向更多的代金券计划、小程序奖励、商家奖励或某些国家的直接非代币激励。

- 新用户现在可以在不创建“首次奖励”事件的情况下加入生态系统。

WLD1.46%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我会在每次的时候大量“投入”!

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

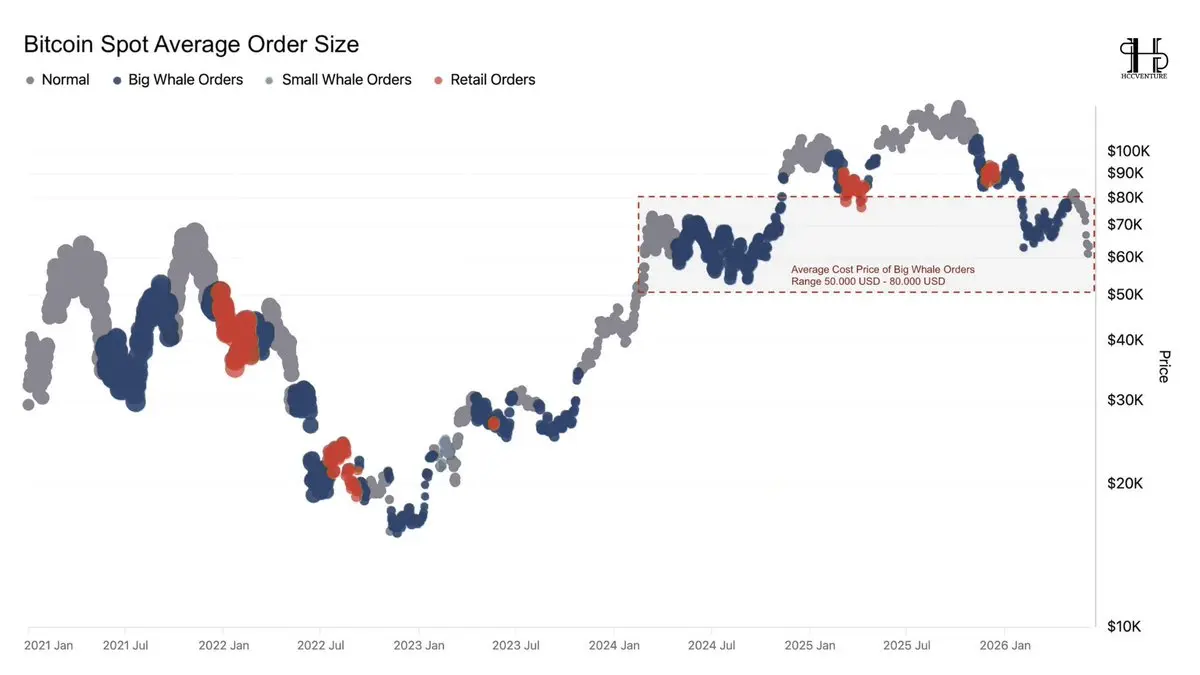

鲸鱼资本流继续主导市场结构,$50,000-$80,000的价格区间成为周期的关键资本基础。

来自#HCCVenture shows that #比特币的数据仍由大鲸鱼订单引领,而散户投资者的交易量持续显著下降。

- $50,000到$80,000的价格区间正逐渐成为大规模订单的主要积累区域,形成了整个当前市场结构的关键资本成本基础。

机构资本的参与已成为市场的主要驱动力,显著取代了之前周期中主导的小规模投机资本流的作用。

这些鲸鱼已离开市场超过一年后,重新在大鲸鱼订单的平均成本价区间($50,000到$80,000)开始买入比特币。

大部分机构流动性在此区间产生,这一点尤为重要。

来自#HCCVenture shows that #比特币的数据仍由大鲸鱼订单引领,而散户投资者的交易量持续显著下降。

- $50,000到$80,000的价格区间正逐渐成为大规模订单的主要积累区域,形成了整个当前市场结构的关键资本成本基础。

机构资本的参与已成为市场的主要驱动力,显著取代了之前周期中主导的小规模投机资本流的作用。

这些鲸鱼已离开市场超过一年后,重新在大鲸鱼订单的平均成本价区间($50,000到$80,000)开始买入比特币。

大部分机构流动性在此区间产生,这一点尤为重要。

BTC1.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

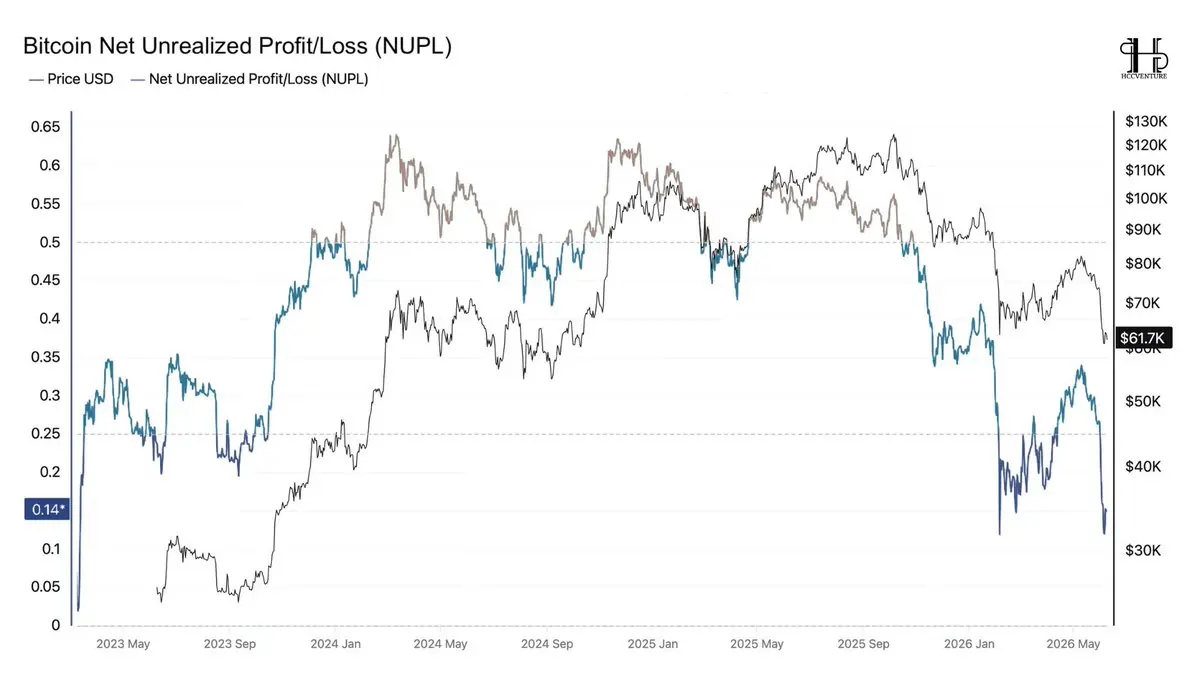

未实现盈亏(NUPL)反映比特币急剧下跌至0.14。

- 相较于最近的周期(0.62 - 0.63)价值下降了77%

观察图表上的历史趋势显示,从2023年第四季度到2025年第三季度是当前周期中利润扩张最强的时期。在此期间,NUPL持续在0.50以上波动,并多次接近0.60-0.63的范围。

- 这一区域通常反映大量比特币供应持有显著未实现利润的状态。

来自#HCCVenture的历史统计数据显示,每当NUPL超过0.60,网络中持有未实现利润的投资者比例就会达到极高水平,变现这些利润的压力也开始增加。

目前,自比特币从其历史最高点120,000美元暴跌以来,NUPL持续下降至0.14,反映市场中剩余未实现收益的急剧收缩。

- 相较于最近的周期(0.62 - 0.63)价值下降了77%

观察图表上的历史趋势显示,从2023年第四季度到2025年第三季度是当前周期中利润扩张最强的时期。在此期间,NUPL持续在0.50以上波动,并多次接近0.60-0.63的范围。

- 这一区域通常反映大量比特币供应持有显著未实现利润的状态。

来自#HCCVenture的历史统计数据显示,每当NUPL超过0.60,网络中持有未实现利润的投资者比例就会达到极高水平,变现这些利润的压力也开始增加。

目前,自比特币从其历史最高点120,000美元暴跌以来,NUPL持续下降至0.14,反映市场中剩余未实现收益的急剧收缩。

BTC1.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我希望我能很快获得一万粉丝! 😅😅😅

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#比特币在近期几乎扫清了当前价格以下的所有多头流动性!

目前,包含最大流动性的区域不再在价格以下,而是在价格以上,密集集中在80,000美元至100,000美元的区间。

根据@coinglass_com的清算数据,数十亿美元的空头仓位正等待在这些价格水平被扫清。

#比特币对这些信息的反应不像历史上那样:

- 全球M2刚刚达到超过101万亿美元的新历史高点

- Mt.Gox持续移动$BTC 但没有带来显著的卖压

- 实现价格持续上涨,并从下方支撑价格

历史显示,市场常常朝着最伤害多数人的方向移动。

经过数月的多头流动性搜寻,市场制造者是否已积累足够的流动性以触发大规模的空头挤压?

如果#比特币重新夺回关键阻力区,资金流入,整个$80K 到$100K 的流动性簇可能成为下一个目标。

有时候推动价格上涨的不是FOMO,而是数十亿美元的空头仓位被迫平仓。

#Bitcoin #BTC #Crypto #流动性 #空头挤压

目前,包含最大流动性的区域不再在价格以下,而是在价格以上,密集集中在80,000美元至100,000美元的区间。

根据@coinglass_com的清算数据,数十亿美元的空头仓位正等待在这些价格水平被扫清。

#比特币对这些信息的反应不像历史上那样:

- 全球M2刚刚达到超过101万亿美元的新历史高点

- Mt.Gox持续移动$BTC 但没有带来显著的卖压

- 实现价格持续上涨,并从下方支撑价格

历史显示,市场常常朝着最伤害多数人的方向移动。

经过数月的多头流动性搜寻,市场制造者是否已积累足够的流动性以触发大规模的空头挤压?

如果#比特币重新夺回关键阻力区,资金流入,整个$80K 到$100K 的流动性簇可能成为下一个目标。

有时候推动价格上涨的不是FOMO,而是数十亿美元的空头仓位被迫平仓。

#Bitcoin #BTC #Crypto #流动性 #空头挤压

BTC1.50%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

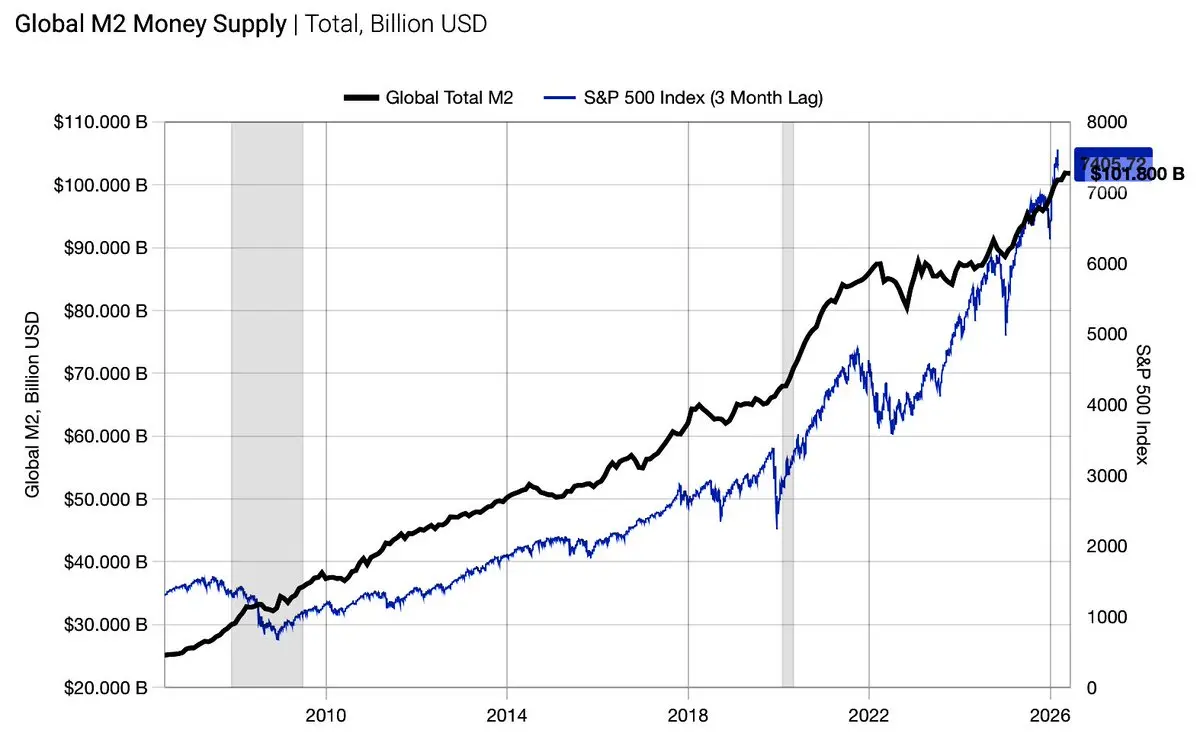

标普500反映了全球M2货币供应量。

该图显示全球M2与标普500之间存在惊人的相关性,滞后约3个月。

在过去的15年中,几乎每一次美国股市的主要增长周期都由全球流动性扩张推动:

• 2009–2021:M2激增 -> 标普进入历史上最长的牛市。

• 2022:M2首次在几十年内收缩 -> 熊市。

• 2023–2026:M2恢复并持续达到新高 -> 标普500也回到历史最高点。

美联储可能仍会保持高利率。债券可能预示收紧。但如果全球流动性持续扩张,风险资产仍有上涨的动力。

这也是为什么比特币、科技股和高贝塔资产经常跟随M2的轨迹,而不是美联储的声明。

流动性最终是任何市场趋势的决定性因素。

#GlobalM2 #SP500 #Liquidity #宏观 #Fed #比特币 #Stocks #市场 #投资

查看原文该图显示全球M2与标普500之间存在惊人的相关性,滞后约3个月。

在过去的15年中,几乎每一次美国股市的主要增长周期都由全球流动性扩张推动:

• 2009–2021:M2激增 -> 标普进入历史上最长的牛市。

• 2022:M2首次在几十年内收缩 -> 熊市。

• 2023–2026:M2恢复并持续达到新高 -> 标普500也回到历史最高点。

美联储可能仍会保持高利率。债券可能预示收紧。但如果全球流动性持续扩张,风险资产仍有上涨的动力。

这也是为什么比特币、科技股和高贝塔资产经常跟随M2的轨迹,而不是美联储的声明。

流动性最终是任何市场趋势的决定性因素。

#GlobalM2 #SP500 #Liquidity #宏观 #Fed #比特币 #Stocks #市场 #投资

- 赞赏

- 点赞

- 评论

- 转发

- 分享

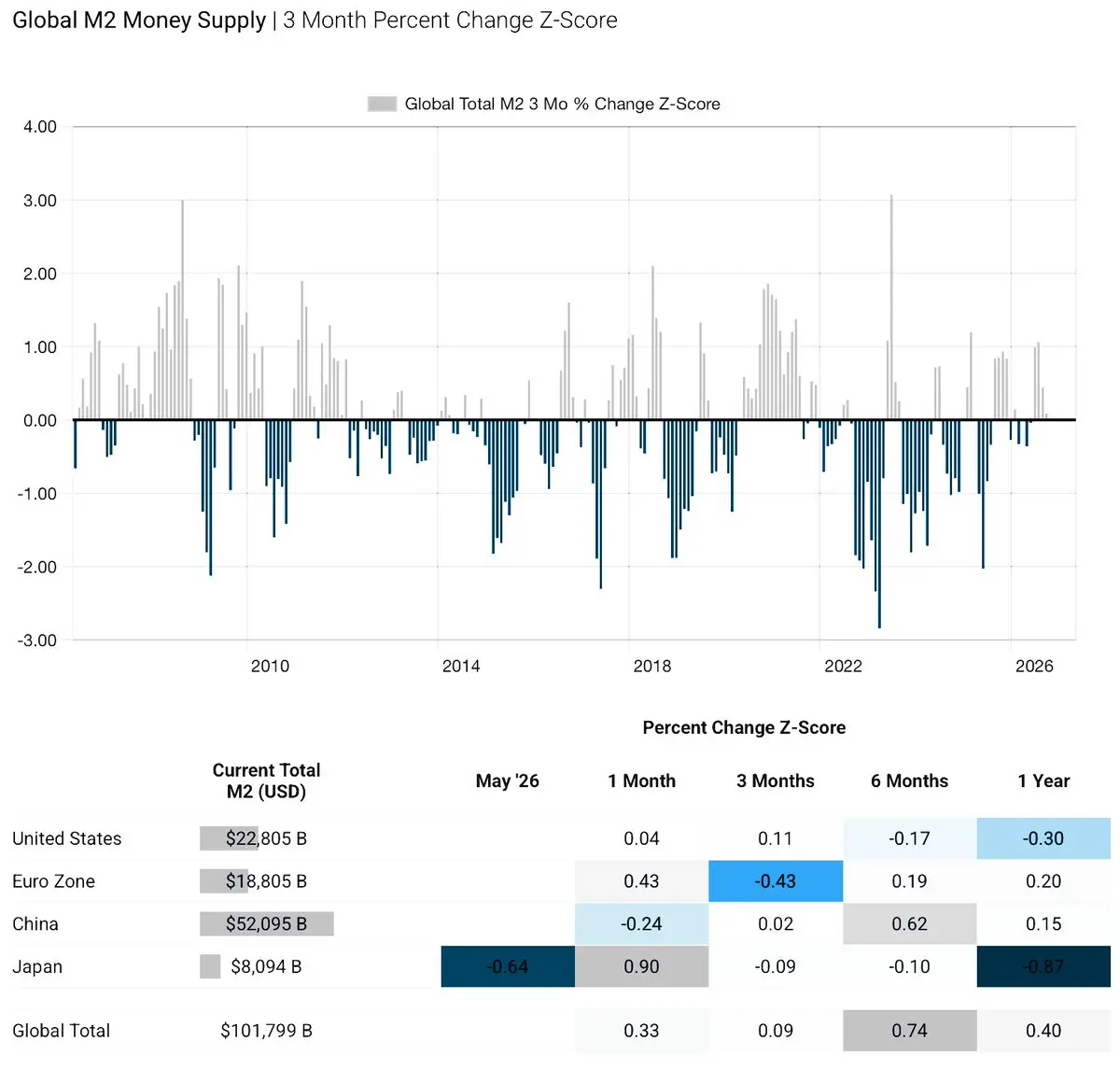

全球M2货币供应达到1,018亿美元,创历史新高。

• 全球M2 Z分数(1年):+0.40

• 全球M2 Z分数(6个月):+0.74

• 在2022-2024年收紧期之后,支付动能再次加快。

按地区突破:

🇨🇳 中国仍然是全球流动性引擎,M2超过520亿美元,远超美国一倍以上。

🇺🇸 美国开始回归短期M2增长(过去3个月+0.11),尽管1年动能仍为负。

🇪🇺 欧元区在最近一个季度略微减弱,但在较长时间范围内保持扩张的流动性趋势。

🇯🇵 日本仍然是最薄弱的一环,1年Z分数为-0.87。

风险资产对名义利率没有反应,而是对经济中实际流通货币的数量做出反应。

-> 比特币通常领先全球M2数月。

全球M2的增长速度是否足以抵消紧缩货币政策的影响?

如果当前趋势持续,全球流动性可能成为下一个资产周期的最重要驱动力。

#Bitcoin #GlobalM2 #Liquidity #Macro #Fed #Gold #Stocks #Crypto #Markets

• 全球M2 Z分数(1年):+0.40

• 全球M2 Z分数(6个月):+0.74

• 在2022-2024年收紧期之后,支付动能再次加快。

按地区突破:

🇨🇳 中国仍然是全球流动性引擎,M2超过520亿美元,远超美国一倍以上。

🇺🇸 美国开始回归短期M2增长(过去3个月+0.11),尽管1年动能仍为负。

🇪🇺 欧元区在最近一个季度略微减弱,但在较长时间范围内保持扩张的流动性趋势。

🇯🇵 日本仍然是最薄弱的一环,1年Z分数为-0.87。

风险资产对名义利率没有反应,而是对经济中实际流通货币的数量做出反应。

-> 比特币通常领先全球M2数月。

全球M2的增长速度是否足以抵消紧缩货币政策的影响?

如果当前趋势持续,全球流动性可能成为下一个资产周期的最重要驱动力。

#Bitcoin #GlobalM2 #Liquidity #Macro #Fed #Gold #Stocks #Crypto #Markets

BTC1.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

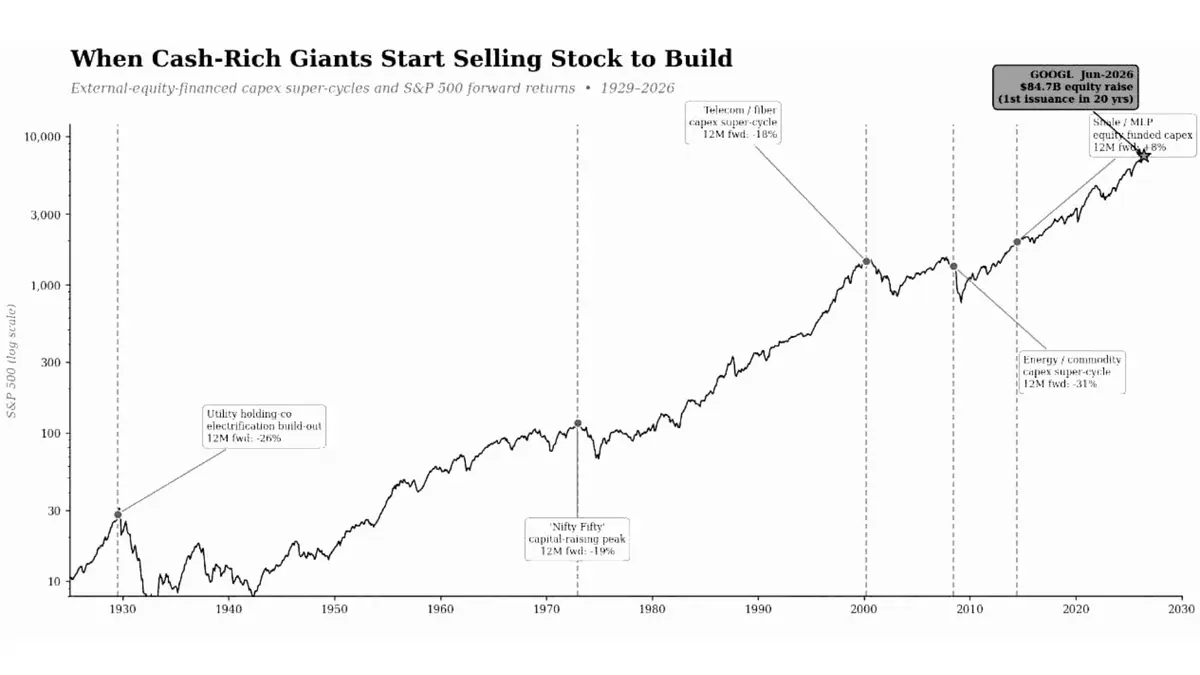

当世界上最富有的公司开始发行股票筹集资金时,投资者应当注意。

- 谷歌刚刚宣布计划发行价值84亿美元的股票,这是其近20年来的首次融资轮次。

回顾1929年至今的美国市场历史,当大型企业开始发行额外股票以融资投资周期(资本支出超级周期)时,通常发生在市场高点附近。

• 1929年:电气化周期 → 标准普尔500随后暴跌。

• 1972年:Nifty Fifty资本支出繁荣 → 市场进入熊市。

• 2000年:电信与光纤资本支出繁荣 → 网络泡沫崩溃。

• 2008年:能源超级周期 → 全球金融危机。

值得注意的是,Alphabet目前持有超过1000亿美元的现金。

即使像谷歌这样财务状况强劲的公司选择发行股票而不是动用其庞大的现金储备,也表明AI竞赛的资本需求可能远远超过市场目前的预期。

当企业开始发行股票时,它们通常比任何人都更了解其企业价值。

- 这不一定意味着市场会立即崩溃。

但这往往是一个信号,表明我们正进入一个狂热周期的最后阶段,在这个阶段,增长预期开始由股东稀释而非内部现金流来支撑。

查看原文- 谷歌刚刚宣布计划发行价值84亿美元的股票,这是其近20年来的首次融资轮次。

回顾1929年至今的美国市场历史,当大型企业开始发行额外股票以融资投资周期(资本支出超级周期)时,通常发生在市场高点附近。

• 1929年:电气化周期 → 标准普尔500随后暴跌。

• 1972年:Nifty Fifty资本支出繁荣 → 市场进入熊市。

• 2000年:电信与光纤资本支出繁荣 → 网络泡沫崩溃。

• 2008年:能源超级周期 → 全球金融危机。

值得注意的是,Alphabet目前持有超过1000亿美元的现金。

即使像谷歌这样财务状况强劲的公司选择发行股票而不是动用其庞大的现金储备,也表明AI竞赛的资本需求可能远远超过市场目前的预期。

当企业开始发行股票时,它们通常比任何人都更了解其企业价值。

- 这不一定意味着市场会立即崩溃。

但这往往是一个信号,表明我们正进入一个狂热周期的最后阶段,在这个阶段,增长预期开始由股东稀释而非内部现金流来支撑。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

债务正成为世界真正的储备资产,这也是#比特币存在的原因!

图表显示,发达经济体的总债务/国内生产总值比率已稳步上升超过二十年。

🇯🇵 日本:357% GDP

🇫🇷 法国:325% GDP

🇺🇸 美国:250% GDP

🇦🇺 澳大利亚:227% GDP

🇬🇧 英国:219% GDP

🇩🇪 德国:197% GDP

-> 即使经历了数十年来最高利率时期,债务比率几乎没有显著下降。

主要问题在于政府无法偿还债务,中央银行难以长时间维持高利率,系统需要持续的信贷增长以维持恶性循环:

高债务 → 需要流动性 → 货币贬值 → 需要更多债务。

#比特币正日益被视为一种替代储备资产,甚至中央银行也在关注区块链和加密货币的增长速度。

- #比特币不是对技术的赌注。

#比特币是对债务创造速度将持续超过实际经济价值创造速度的赌注。

现在的问题是,全球需要多少新流动性来维持一个历史上最高杠杆水平的系统运作。#比特币很快将达到150,000美元!

#Bitcoin #BTC #Macro #Debt #Liquidity #Gold #投资

图表显示,发达经济体的总债务/国内生产总值比率已稳步上升超过二十年。

🇯🇵 日本:357% GDP

🇫🇷 法国:325% GDP

🇺🇸 美国:250% GDP

🇦🇺 澳大利亚:227% GDP

🇬🇧 英国:219% GDP

🇩🇪 德国:197% GDP

-> 即使经历了数十年来最高利率时期,债务比率几乎没有显著下降。

主要问题在于政府无法偿还债务,中央银行难以长时间维持高利率,系统需要持续的信贷增长以维持恶性循环:

高债务 → 需要流动性 → 货币贬值 → 需要更多债务。

#比特币正日益被视为一种替代储备资产,甚至中央银行也在关注区块链和加密货币的增长速度。

- #比特币不是对技术的赌注。

#比特币是对债务创造速度将持续超过实际经济价值创造速度的赌注。

现在的问题是,全球需要多少新流动性来维持一个历史上最高杠杆水平的系统运作。#比特币很快将达到150,000美元!

#Bitcoin #BTC #Macro #Debt #Liquidity #Gold #投资

BTC1.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

过去几个月的下跌:这些市场发生了什么?#Bitcoin, #黄金,和#油。

十多年来,黄金一直是最优的避险资产,而石油逐渐失去了在全球经济中的核心地位。然而,当前的图表显示出不同的趋势正在出现。

🔹 自2020年以来,#黄金期货指数几乎翻了三倍,原因包括:

- 中央银行的黄金购买。

- 对全球公共债务的担忧。

- 去美元化外汇储备的趋势。

🔹 尽管俄罗斯-乌克兰和伊朗-霍尔木兹战争引发的持续供应中断,原油#期货指数多年来几乎保持平稳。

- -> 但最值得注意的资产仍然是#比特币。

根据CME集团的一份报告,#比特币在2025年曾一度接近500点的高点,现在已经回调超过50%,而黄金从峰值仅回调了大约15-20%。这种去杠杆和再积累的过程$BTC 正变得比传统资产更加强烈。

当这种资产升温时需要注意的关键点:

- #黄金正被各国购买。

- #债券正被机构买入。

- 但#Bitcoin is being accumulated by #ETF、对冲基金和全球个人投资者也在买入。

如果黄金反映了对法币信心的下降,那么比特币可能是同一故事的高贝塔版本。

目前,黄金指数仍高于#比特币指数,但差距正在以前所未有的速度缩小。

传统资产类别的资金外流有多少将由#比特币承担?

#Bitcoin #BTC #Gold #宏观 #Onchain #投资 #加密货币市场

查看原文十多年来,黄金一直是最优的避险资产,而石油逐渐失去了在全球经济中的核心地位。然而,当前的图表显示出不同的趋势正在出现。

🔹 自2020年以来,#黄金期货指数几乎翻了三倍,原因包括:

- 中央银行的黄金购买。

- 对全球公共债务的担忧。

- 去美元化外汇储备的趋势。

🔹 尽管俄罗斯-乌克兰和伊朗-霍尔木兹战争引发的持续供应中断,原油#期货指数多年来几乎保持平稳。

- -> 但最值得注意的资产仍然是#比特币。

根据CME集团的一份报告,#比特币在2025年曾一度接近500点的高点,现在已经回调超过50%,而黄金从峰值仅回调了大约15-20%。这种去杠杆和再积累的过程$BTC 正变得比传统资产更加强烈。

当这种资产升温时需要注意的关键点:

- #黄金正被各国购买。

- #债券正被机构买入。

- 但#Bitcoin is being accumulated by #ETF、对冲基金和全球个人投资者也在买入。

如果黄金反映了对法币信心的下降,那么比特币可能是同一故事的高贝塔版本。

目前,黄金指数仍高于#比特币指数,但差距正在以前所未有的速度缩小。

传统资产类别的资金外流有多少将由#比特币承担?

#Bitcoin #BTC #Gold #宏观 #Onchain #投资 #加密货币市场

- 赞赏

- 点赞

- 评论

- 转发

- 分享

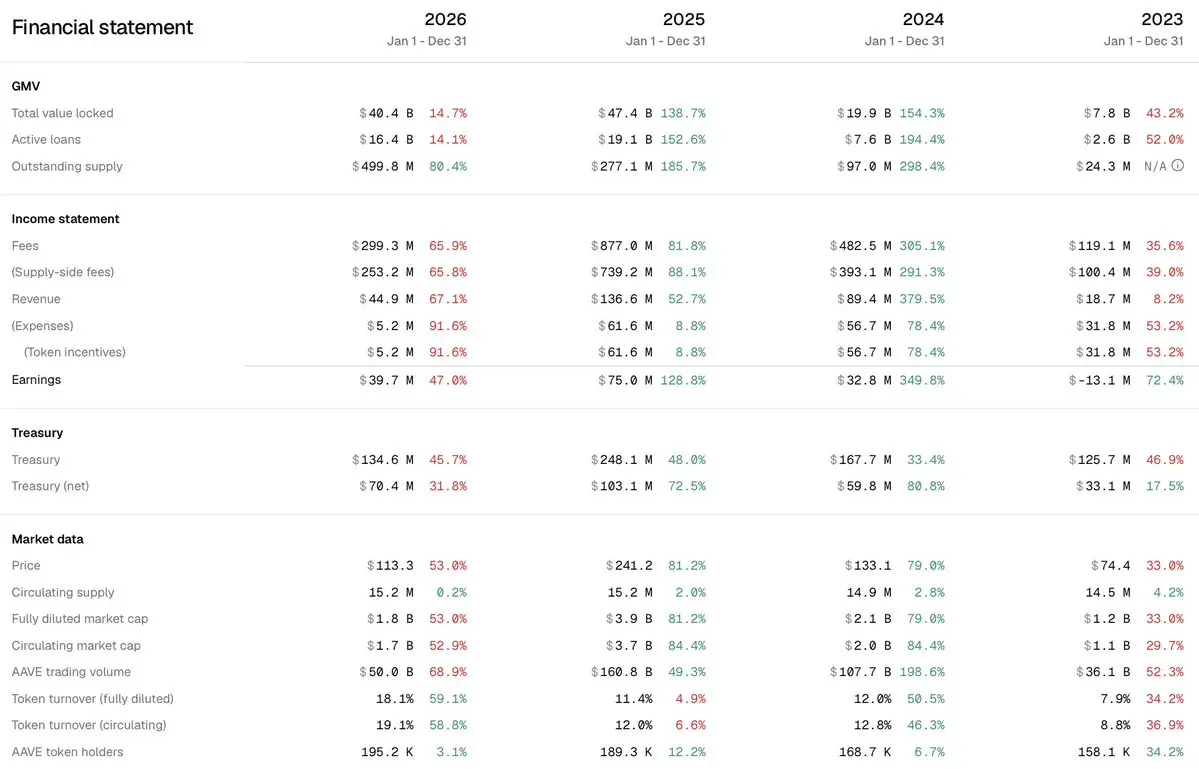

前所未有的机会以显著折扣的价格持有更多$AAVE ,相比其估值和财务报告!

与大多数仅依赖叙述的代币不同,$AAVE 目前每年产生约3970万美元的净收益。

流通市值约为17亿美元,$AAVE 的市盈率约为43倍,远低于许多具有相似增长率的DeFi协议。

- 这表明市场目前更像是在为一个典型的DeFi代币估值,而不是一个稳定的现金流生成协议。

虽然$AAVE 的价格从2025年的峰值下跌了大约53%,但该协议的核心指标仍然非常高:

• TVL:404亿美元(-14.7%)

• 活跃贷款:164亿美元(-14.1%)

• 收入:4490万美元

• 盈利:3970万美元

• 国库:1.346亿美元

该协议的国库目前持有大约1.346亿美元的资产,其中净国库为7040万美元。

尽管低于2025年,但这一储备仍足以让$AAVE 继续扩大其生态系统,支持流动性,并部署长期增长计划,而不会面临财务压力。

与大多数仅依赖叙述的代币不同,$AAVE 目前每年产生约3970万美元的净收益。

流通市值约为17亿美元,$AAVE 的市盈率约为43倍,远低于许多具有相似增长率的DeFi协议。

- 这表明市场目前更像是在为一个典型的DeFi代币估值,而不是一个稳定的现金流生成协议。

虽然$AAVE 的价格从2025年的峰值下跌了大约53%,但该协议的核心指标仍然非常高:

• TVL:404亿美元(-14.7%)

• 活跃贷款:164亿美元(-14.1%)

• 收入:4490万美元

• 盈利:3970万美元

• 国库:1.346亿美元

该协议的国库目前持有大约1.346亿美元的资产,其中净国库为7040万美元。

尽管低于2025年,但这一储备仍足以让$AAVE 继续扩大其生态系统,支持流动性,并部署长期增长计划,而不会面临财务压力。

AAVE1.05%

- 赞赏

- 2

- 2

- 转发

- 分享

GateUser-355ad23d:

很棒的信息,继续保持查看更多

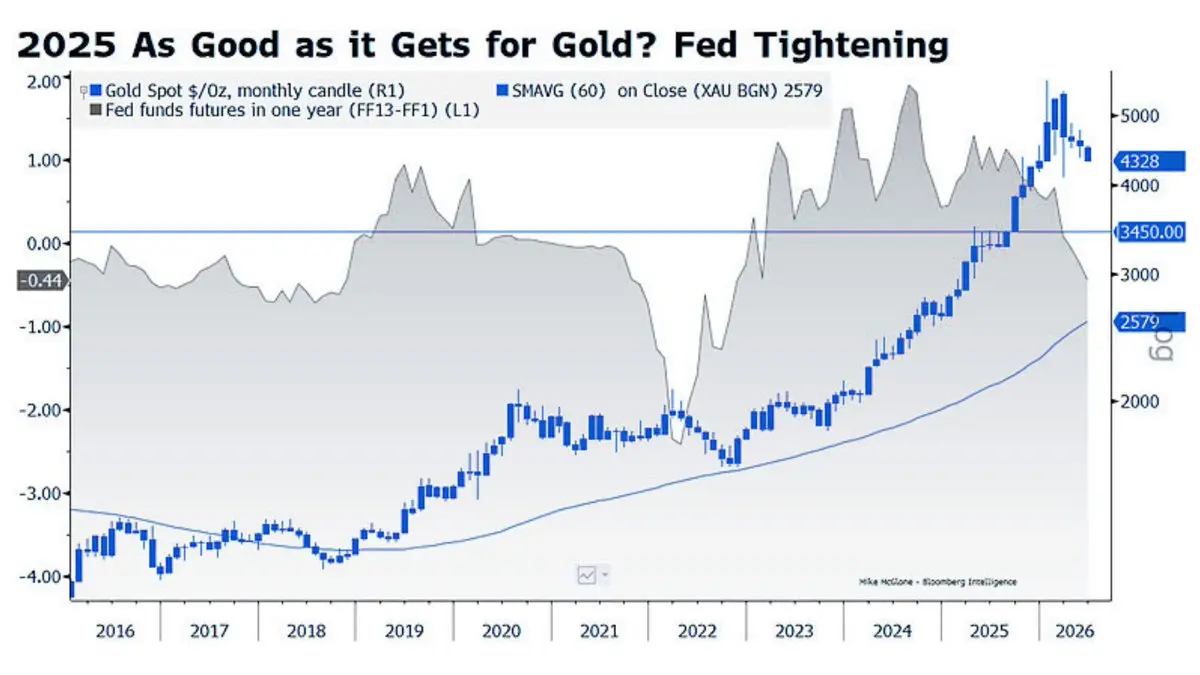

黄金在其周期中可能已经达到峰值了吗?市场开始为更“鹰派”的美联储定价

在特朗普总统第二任期的第一年,黄金经历了历史性的价格飙升,现在显示出其上涨高峰可能已经过去的迹象。这一转变并非由于黄金需求减弱,而是对美联储货币政策预期的变化。

一年期联邦基金期货合约开始反映出美联储未来可能不得不回归更鹰派立场的可能性。

- 尽管股市持续创出新高,通胀仍远高于2%的目标,美联储在2025年已降息。

- 与此同时,30年期美国国债的收益率仍然保持在5%以上,为2007年以来的最高水平。

我们现在的问题是:当美国政府债券提供近二十年来最具吸引力的实际收益率时,为什么还要持有像黄金这样不产生现金的资产?

事实上,黄金与债券的估值比已达到自20世纪80年代末以来的最极端水平。如果通胀压力再次出现:

- 石油和能源价格急剧上涨。

- 全球运输成本上升。

- 由于地缘政治冲突导致的供应链中断。

美联储可能被迫维持比预期更高的利率,甚至考虑重新进入加息周期。这通常在短期内对黄金不利。

因此,当前的叙事可能不是“黄金牛市的终结”,而是从流动性驱动的上涨转向由货币政策驱动的重新估值阶段。

📊 短期内,债券收益率和美元可能是黄金最大的竞争对手。长期来看,黄金仍然是全球金融体系重组中最重要的战略资产之一。

查看原文在特朗普总统第二任期的第一年,黄金经历了历史性的价格飙升,现在显示出其上涨高峰可能已经过去的迹象。这一转变并非由于黄金需求减弱,而是对美联储货币政策预期的变化。

一年期联邦基金期货合约开始反映出美联储未来可能不得不回归更鹰派立场的可能性。

- 尽管股市持续创出新高,通胀仍远高于2%的目标,美联储在2025年已降息。

- 与此同时,30年期美国国债的收益率仍然保持在5%以上,为2007年以来的最高水平。

我们现在的问题是:当美国政府债券提供近二十年来最具吸引力的实际收益率时,为什么还要持有像黄金这样不产生现金的资产?

事实上,黄金与债券的估值比已达到自20世纪80年代末以来的最极端水平。如果通胀压力再次出现:

- 石油和能源价格急剧上涨。

- 全球运输成本上升。

- 由于地缘政治冲突导致的供应链中断。

美联储可能被迫维持比预期更高的利率,甚至考虑重新进入加息周期。这通常在短期内对黄金不利。

因此,当前的叙事可能不是“黄金牛市的终结”,而是从流动性驱动的上涨转向由货币政策驱动的重新估值阶段。

📊 短期内,债券收益率和美元可能是黄金最大的竞争对手。长期来看,黄金仍然是全球金融体系重组中最重要的战略资产之一。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多26.37万 热度

199.41万 热度

75.98万 热度

575万 热度

40.63万 热度

置顶

那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536Gate 正式上线 Polymarket 世界杯专区 ⚽

升级 Gate App 至 v8.22,即可在预测市场进入世界杯专区,一站式查看赛程、积分及相关预测事件,让赛事关注与市场参与更加顺畅。

三大核心专区:

📌 赛程:完整小组赛对阵信息

📊 积分:实时积分排名与晋级形势

🎯 事件:世界杯相关预测市场

同步推出赛事日历与提醒功能,赛事日历以时间轴形式呈现每日全部比赛安排。

进入预测市场,聚焦每一场关键对决!

🔥 Gate 绿茵预言家,世界杯竞猜狂欢季同步开启!

参与 104 场赛事预测,瓜分超 500,000 USDT 奖励 👉 https://www.gate.com/zh/announcements/article/51525

了解更多:https://www.gate.com/announcements/article/51570