Kaff

用户暂无简介

Kaff

本周可能表现更强的代币(在市场给出机会时寻找入场点):

> $HYPE:利用SPCX交易

> $UNI:由@StanChart“安利”,目标价为$100

> $ETH:来自Bitmain和大鲸鱼的强劲买盘压力

> $WLD:在即将到来的OpenAI首次公开募股(IPO)前进行投机交易

> $AERO:作为即将推出的Coinbase代币化股票与代币线索的流动性枢纽,关注度日益升温

> $XPL:他们的P1卡正吸引大量关注。用户需要锁定~$7k 在$XPL 中,才能达到最高等级并获得最佳返现

> $ZEC:从FUD(恐慌、质疑与不确定)中强势反弹——什么杀不死你,反而会让你更强

> $JTO:推出@jtx_trade,一个在Solana上的永续合约DEX,将80%的收入分成回馈给$JTO 持有者。并且也被Ansem安利

> $LIT:$HYPE 竞赛的beta玩法

查看原文> $HYPE:利用SPCX交易

> $UNI:由@StanChart“安利”,目标价为$100

> $ETH:来自Bitmain和大鲸鱼的强劲买盘压力

> $WLD:在即将到来的OpenAI首次公开募股(IPO)前进行投机交易

> $AERO:作为即将推出的Coinbase代币化股票与代币线索的流动性枢纽,关注度日益升温

> $XPL:他们的P1卡正吸引大量关注。用户需要锁定~$7k 在$XPL 中,才能达到最高等级并获得最佳返现

> $ZEC:从FUD(恐慌、质疑与不确定)中强势反弹——什么杀不死你,反而会让你更强

> $JTO:推出@jtx_trade,一个在Solana上的永续合约DEX,将80%的收入分成回馈给$JTO 持有者。并且也被Ansem安利

> $LIT:$HYPE 竞赛的beta玩法

- 赞赏

- 点赞

- 评论

- 转发

- 分享

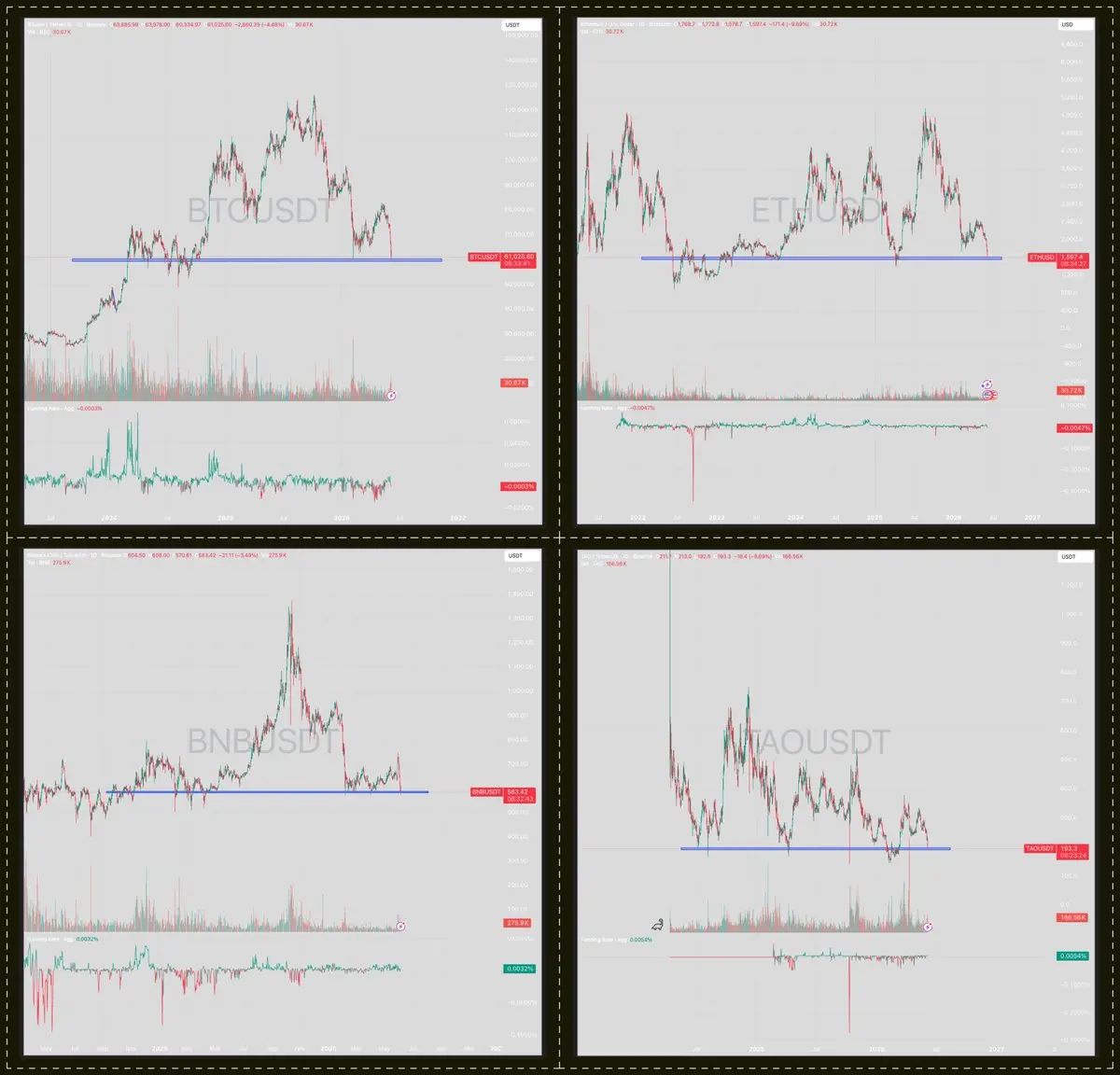

Bitmine 控制 $ETH 供应量的目标几乎已完成,这要归功于简单的买入压力。

BMNR 以溢价交易,它发行股票,购买 ETH,ETH 上涨,金库变得更大,股权市场也为它再次发行提供了更多空间。

这个轮子只有在股票交易价格高于净资产值(NAV)时才有效。但 @fundstrat 目前陷入困境:

– BMNR 的市值约为其 mNAV 的 1.0 倍

– 持有 530 万 ETH

– ~$10B 未实现亏损

– 成本基础约为 3.8K 美元,而现货价格约为 1.7K 美元

@BitMNR 通过 BMNP 募集了大约 $274M 的净资金,支付了 9.5% 的股息,基于 $350M 的声明价值。

在账面上,这没问题,因为 ETH 持仓实际上能赚取收益。

他们有 470 万 ETH 质押,质押收益率约为 3%,如果整个系统持续运行,年化收益可能超过 2.3 亿美元。

这与策略的最大区别在于。Bitmine 可能能够支付优先股股息。

但当股票不再以高溢价交易时,他们还能继续每股增长 ETH 吗?

如果 BMNR 低于 NAV,发行普通股会造成稀释。

如果 ETH 继续流失,BMNR 会变得更弱,溢价消失,资本窗口关闭,买入减缓,ETH 也失去了其中一个最大边际买家。

无需强制卖出。有时候,出价消失就已经足够。

因为 Bitmine 今年可能达到 5%,那么接下来呢?它们会继续用 9.

BMNR 以溢价交易,它发行股票,购买 ETH,ETH 上涨,金库变得更大,股权市场也为它再次发行提供了更多空间。

这个轮子只有在股票交易价格高于净资产值(NAV)时才有效。但 @fundstrat 目前陷入困境:

– BMNR 的市值约为其 mNAV 的 1.0 倍

– 持有 530 万 ETH

– ~$10B 未实现亏损

– 成本基础约为 3.8K 美元,而现货价格约为 1.7K 美元

@BitMNR 通过 BMNP 募集了大约 $274M 的净资金,支付了 9.5% 的股息,基于 $350M 的声明价值。

在账面上,这没问题,因为 ETH 持仓实际上能赚取收益。

他们有 470 万 ETH 质押,质押收益率约为 3%,如果整个系统持续运行,年化收益可能超过 2.3 亿美元。

这与策略的最大区别在于。Bitmine 可能能够支付优先股股息。

但当股票不再以高溢价交易时,他们还能继续每股增长 ETH 吗?

如果 BMNR 低于 NAV,发行普通股会造成稀释。

如果 ETH 继续流失,BMNR 会变得更弱,溢价消失,资本窗口关闭,买入减缓,ETH 也失去了其中一个最大边际买家。

无需强制卖出。有时候,出价消失就已经足够。

因为 Bitmine 今年可能达到 5%,那么接下来呢?它们会继续用 9.

ETH-2.07%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这个熊市非常不同,顺便说一下。好吧,大多数图表看起来死气沉沉,但使用率一点也没有死。

一些基本面在打印手续费,流动性仍在移动,某些代币在某种程度上优于比特币。

这些产品具有产品市场契合点和某种不需要每天早晨都狂热的需求。

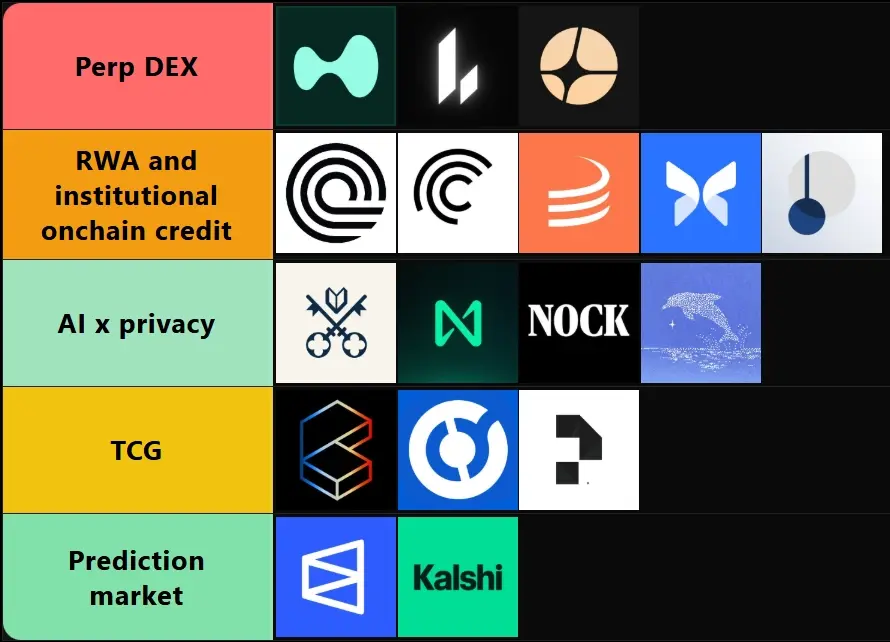

我在永续交易所、RWA 和机构信贷、链上 TCG、隐私 AI 和预测市场中看到机会。

1/ 永续交易所

非常容易理解,人们在熊市中也不停交易。

他们对冲、做空、轮换、复仇交易、降低风险、开基差交易、追逐波动性,仍然找到支付手续费的方法。

加密货币的交易量可能会下降,但这次散户已经有油、黄金和股票可以交易。

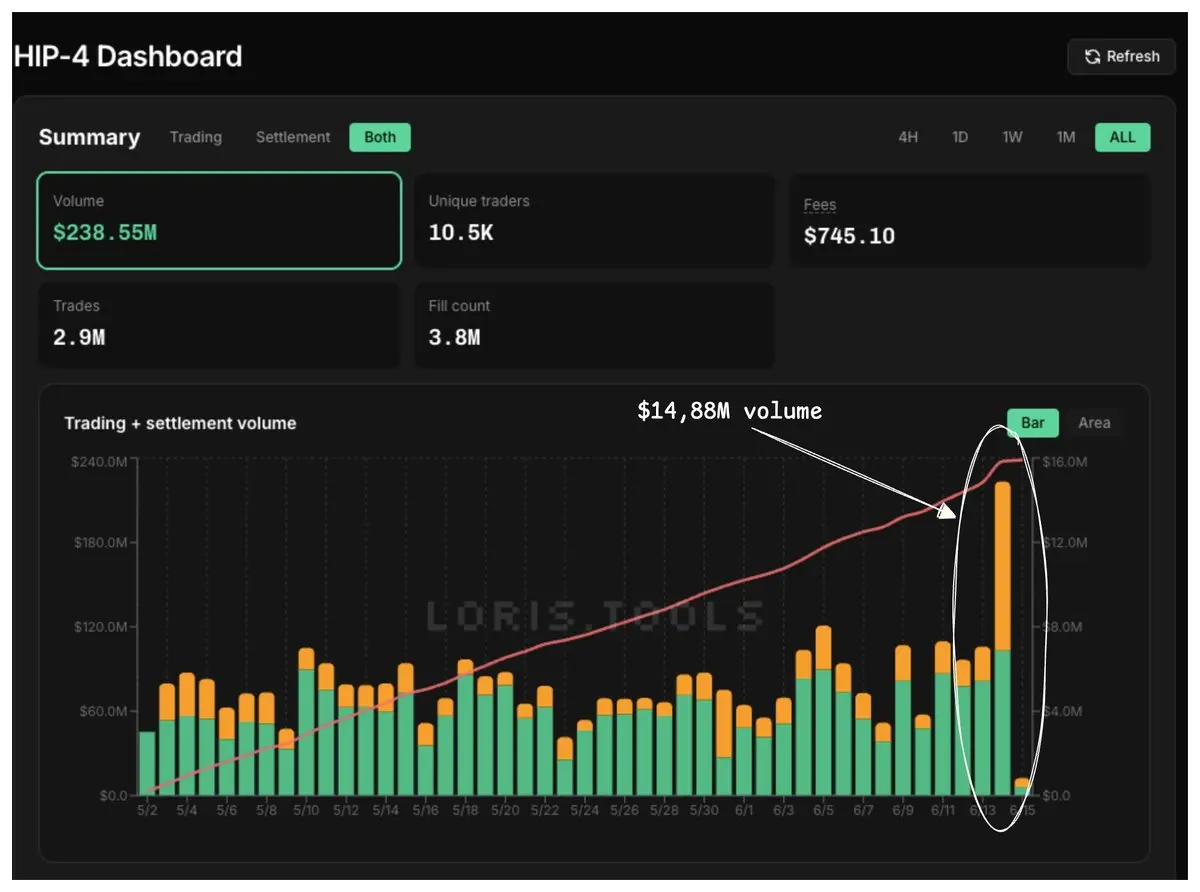

– 今年迄今交易量为37000亿亿美元,$661B 30天

– $14B 未平仓合约

– $HYPE 今年赚取的手续费

人们通过做空山寨币、FOMO进入股票、套利资金、农场空投,或者简单持有$HYPE赚钱。

捕获价值的项目:@HyperliquidX | $Hype,@Lighter_xyz | $Lit,@Aster_DEX | $366M 2/ RWA 和机构链上信贷

当风险偏好消失时,人们并不停止追求收益。他们只是不再追求虚假收益。

加密正在为机构同时建立货币市场、信贷台账、抵押层和收益曲线。

– 稳定币供应在$Aster

– 代币化 RWA 价值在$316B

之后,从2025年初的$31B 增长

– BlackRock BUIDL 市值达29亿美元

人们

查看原文一些基本面在打印手续费,流动性仍在移动,某些代币在某种程度上优于比特币。

这些产品具有产品市场契合点和某种不需要每天早晨都狂热的需求。

我在永续交易所、RWA 和机构信贷、链上 TCG、隐私 AI 和预测市场中看到机会。

1/ 永续交易所

非常容易理解,人们在熊市中也不停交易。

他们对冲、做空、轮换、复仇交易、降低风险、开基差交易、追逐波动性,仍然找到支付手续费的方法。

加密货币的交易量可能会下降,但这次散户已经有油、黄金和股票可以交易。

– 今年迄今交易量为37000亿亿美元,$661B 30天

– $14B 未平仓合约

– $HYPE 今年赚取的手续费

人们通过做空山寨币、FOMO进入股票、套利资金、农场空投,或者简单持有$HYPE赚钱。

捕获价值的项目:@HyperliquidX | $Hype,@Lighter_xyz | $Lit,@Aster_DEX | $366M 2/ RWA 和机构链上信贷

当风险偏好消失时,人们并不停止追求收益。他们只是不再追求虚假收益。

加密正在为机构同时建立货币市场、信贷台账、抵押层和收益曲线。

– 稳定币供应在$Aster

– 代币化 RWA 价值在$316B

之后,从2025年初的$31B 增长

– BlackRock BUIDL 市值达29亿美元

人们

- 赞赏

- 1

- 评论

- 转发

- 分享

热门话题

查看更多64.36万 热度

205.37万 热度

84.17万 热度

6840.78万 热度

18.25万 热度

置顶

🎉 Gate Live 每周主播排行榜 — 六月第2周排名

💰 最佳主播已获得现金奖励 + 特色亮相

您的奖励将在3个工作日内到达

🔥 新排行榜已上线

直播3次以确保您的位置并获得每周奖励

👉 开始直播:https://www.gate.com/live?type=apply

📢 详情:https://www.gate.com/announcements/article/51467📢 广场新一轮红包雨来袭,新人 100% 必中!

聊世界杯狂撒红包,单帖最高爆出 10U ETH!

🎁 限时福利

✅ 新人礼:首次发帖 100% 必中红包!

✅ 发帖奖:涵盖 ETH、GT、Meme 币、仓位体验券,多发多得!

✅ 冲榜单:赢世界杯限量礼盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行动,晒出您的世界杯赛事预测与战绩

👉️ https://www.gate.com/post

详情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536