GateUser-505646d6

用户暂无简介

GateUser-505646d6

BTC 重回 6 万美元。

这才是真正重要的部分。

头条热度消退后,价格会继续震荡上行吗?

如果新闻周期一过,买家就消失,这不过是又一次熊市轧空。

如果 5.8 万美元上方持续出现买单,空头就有大麻烦了。

关键价位很简单。

▸ 高于 5.8 万美元:轧空延续。

▸ 低于 5.77 万美元:重新洗牌。

这才是真正重要的部分。

头条热度消退后,价格会继续震荡上行吗?

如果新闻周期一过,买家就消失,这不过是又一次熊市轧空。

如果 5.8 万美元上方持续出现买单,空头就有大麻烦了。

关键价位很简单。

▸ 高于 5.8 万美元:轧空延续。

▸ 低于 5.77 万美元:重新洗牌。

BTC1.77%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

DeFi 中最大的变化之一正在悄然发生。

稳定币不再竞争成为你持有的那一个。

它们竞争成为其他一切依赖的那一个。

@SkyEcosystem 的最新举措是一个很好的例子。

通过同时支持 @sparkdotfi 和 @Uniswap 的稳定币外汇层流动性,USDS 正在成为基础设施的一部分。

这有两面性:

① 更多的整合会带来更强的网络效应。

② 更多的整合也会造成共同的故障点。

如果 USDS 流动性变得更深,所有连接者都会受益。

如果它被重新定价或撤回,这些依赖性也会同样迅速地显现出来。

有时最大的风险不是你使用的协议。

而是它底层的流动性层。

稳定币不再竞争成为你持有的那一个。

它们竞争成为其他一切依赖的那一个。

@SkyEcosystem 的最新举措是一个很好的例子。

通过同时支持 @sparkdotfi 和 @Uniswap 的稳定币外汇层流动性,USDS 正在成为基础设施的一部分。

这有两面性:

① 更多的整合会带来更强的网络效应。

② 更多的整合也会造成共同的故障点。

如果 USDS 流动性变得更深,所有连接者都会受益。

如果它被重新定价或撤回,这些依赖性也会同样迅速地显现出来。

有时最大的风险不是你使用的协议。

而是它底层的流动性层。

UNI12.95%

- 赞赏

- 1

- 评论

- 转发

- 分享

$1B 在2023年的收益型稳定币供应中。

到2025年底超过190亿美元。

在2026年第一季度,收益型产品为$8B 的稳定币供应增长贡献了43亿美元,而更广泛的加密市场则损失了其价值的21%。

这不是DeFi趋势。

这是结构性的轮转。

在重新定价论点之前,先搞清楚到底是什么在真正产生收益。

有三种不同的机制在推动这波增长,而且每一种的风险画像都截然不同。

———

① 国库券(T-bill)抵押(Ondo USDY,九条链合计21亿美元)

收益来自美国国库券(U.S. Treasuries)。

真实的现金流。

主要风险是监管风险,而非经济风险。

② 基差交易(Ethena USDe/sUSDe,合计58亿美元)

在现货ETH与做空永续合约之间的Delta中性头寸。当资金费率保持为正时运作良好。当资金费率变为负值;例如在2026年3月,收益率会压缩或消失。2024年的两位数收益率源于有利条件,而不是基线水平。

➂ 协议盈余(Sky USDS,超过90亿美元)

来自借贷市场的DAO定向收入以及盈余缓冲。当借款需求收缩时,收益来源也会随之收缩。

———

收益型稳定币在2025年增长了300%。仅在2026年第一季度,增长就达到22%+,占净稳定币供应扩张的超过一半。

加速增长这一点并不成问题。争议在于:这种增长是结构性的,还是取决于利率?

只要国库券产品的利率保持吸引力,它们就能持续存

查看原文到2025年底超过190亿美元。

在2026年第一季度,收益型产品为$8B 的稳定币供应增长贡献了43亿美元,而更广泛的加密市场则损失了其价值的21%。

这不是DeFi趋势。

这是结构性的轮转。

在重新定价论点之前,先搞清楚到底是什么在真正产生收益。

有三种不同的机制在推动这波增长,而且每一种的风险画像都截然不同。

———

① 国库券(T-bill)抵押(Ondo USDY,九条链合计21亿美元)

收益来自美国国库券(U.S. Treasuries)。

真实的现金流。

主要风险是监管风险,而非经济风险。

② 基差交易(Ethena USDe/sUSDe,合计58亿美元)

在现货ETH与做空永续合约之间的Delta中性头寸。当资金费率保持为正时运作良好。当资金费率变为负值;例如在2026年3月,收益率会压缩或消失。2024年的两位数收益率源于有利条件,而不是基线水平。

➂ 协议盈余(Sky USDS,超过90亿美元)

来自借贷市场的DAO定向收入以及盈余缓冲。当借款需求收缩时,收益来源也会随之收缩。

———

收益型稳定币在2025年增长了300%。仅在2026年第一季度,增长就达到22%+,占净稳定币供应扩张的超过一半。

加速增长这一点并不成问题。争议在于:这种增长是结构性的,还是取决于利率?

只要国库券产品的利率保持吸引力,它们就能持续存

- 赞赏

- 1

- 评论

- 转发

- 分享

KAST。EtherFi。Tria。Karta。Avici。全球超过200个项目。

它们不共享品牌层。它们共享基础设施层:@raincards。

年交易量超过24亿美元。

12个月内卡片基础增长30倍。

直接成为Visa + Mastercard的主要会员;唯一同时拥有两者的加密原生发行商。

在150多个国家运营。

大多数用户从未看到它们。他们在钱包中看到的是卡片品牌。

但流程是一样的:

钱包 → 网络 → 发行层 → 结算。

Rain在这些项目的大部分中位于发行和结算层。

结构优势不在于品牌,而在于结算架构。

Rain运行稳定币结算。

这改变了约束条件:

卡片项目可以在周末和假日进行结算。

被困资本减少40%。

采用T+2流程的法币原生发行商无法在不改变核心系统的情况下复制这一点。

这不是功能差距,而是架构差距。

查看原文它们不共享品牌层。它们共享基础设施层:@raincards。

年交易量超过24亿美元。

12个月内卡片基础增长30倍。

直接成为Visa + Mastercard的主要会员;唯一同时拥有两者的加密原生发行商。

在150多个国家运营。

大多数用户从未看到它们。他们在钱包中看到的是卡片品牌。

但流程是一样的:

钱包 → 网络 → 发行层 → 结算。

Rain在这些项目的大部分中位于发行和结算层。

结构优势不在于品牌,而在于结算架构。

Rain运行稳定币结算。

这改变了约束条件:

卡片项目可以在周末和假日进行结算。

被困资本减少40%。

采用T+2流程的法币原生发行商无法在不改变核心系统的情况下复制这一点。

这不是功能差距,而是架构差距。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

每个人都在关注尚未正式签署的美伊协议对比特币的反弹。

在30天的时间范围内,五件更为重要的事情:

① 黑石昨天推出了BITA。

历史上第一个收益比特币ETF。对IBIT进行覆盖看涨期权。目标年化收益率15–25%,同时捕捉70%的比特币上涨空间。高盛将在7月推出竞争产品。黑石于6月11日提交了8-A表格;比他们提前了几周。这不是一个产品发布。这是一个新的比特币产品类别的开启。追求收益的资金现在有了一个传统金融的原生入口。

② 比特币挖矿难度在6月14日下降了10.09%。

比特币历史上第11次最大幅度的下调。难度从138.96T降至124.93T。挖矿成本仍然是84,000美元。比特币价格为66,000美元。存活者仍然处于亏损状态。离开的算力并不全会回来,因为相当一部分已经永久迁移到AI/高性能计算基础设施。网络变得更清洁了。低效矿工已被淘汰。

➂ 价值335.8亿美元的代币化真实资产(RWA)在链上。

在崩盘期间,这部分资金没有移动。它没有恐慌,也没有追逐伊朗反弹。RWA资本不是交易资本,而是基础设施资本。335.8亿美元表现得像一个底层,而不是一个仓位,这是一种不同的机构存在形式,区别于现货ETF流入。

➃ 60个以太坊大户地址在60天内清空。

持有10,000+ ETH的钱包数量在两个月内从1,100个降至1,030个。这些不是散户退出,而是具有数百万美元仓位的实体进行的结构

查看原文在30天的时间范围内,五件更为重要的事情:

① 黑石昨天推出了BITA。

历史上第一个收益比特币ETF。对IBIT进行覆盖看涨期权。目标年化收益率15–25%,同时捕捉70%的比特币上涨空间。高盛将在7月推出竞争产品。黑石于6月11日提交了8-A表格;比他们提前了几周。这不是一个产品发布。这是一个新的比特币产品类别的开启。追求收益的资金现在有了一个传统金融的原生入口。

② 比特币挖矿难度在6月14日下降了10.09%。

比特币历史上第11次最大幅度的下调。难度从138.96T降至124.93T。挖矿成本仍然是84,000美元。比特币价格为66,000美元。存活者仍然处于亏损状态。离开的算力并不全会回来,因为相当一部分已经永久迁移到AI/高性能计算基础设施。网络变得更清洁了。低效矿工已被淘汰。

➂ 价值335.8亿美元的代币化真实资产(RWA)在链上。

在崩盘期间,这部分资金没有移动。它没有恐慌,也没有追逐伊朗反弹。RWA资本不是交易资本,而是基础设施资本。335.8亿美元表现得像一个底层,而不是一个仓位,这是一种不同的机构存在形式,区别于现货ETF流入。

➃ 60个以太坊大户地址在60天内清空。

持有10,000+ ETH的钱包数量在两个月内从1,100个降至1,030个。这些不是散户退出,而是具有数百万美元仓位的实体进行的结构

- 赞赏

- 点赞

- 评论

- 转发

- 分享

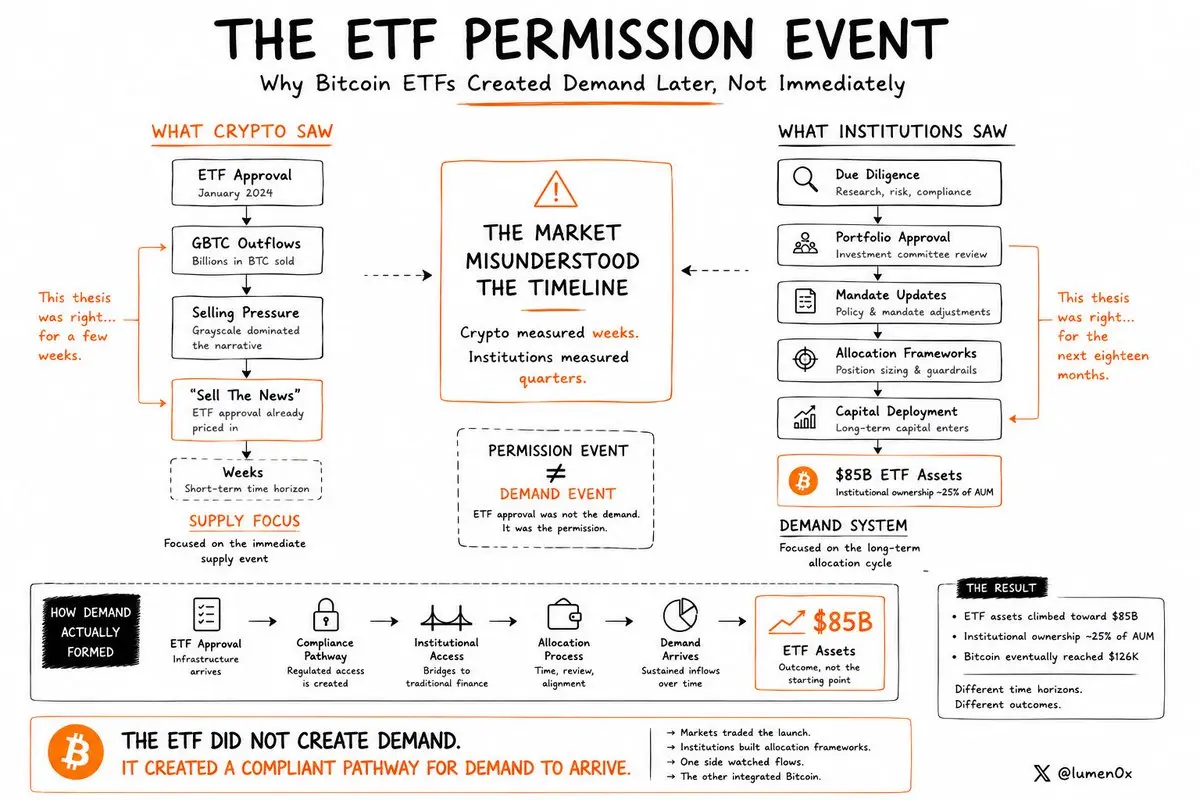

比特币ETF的资产大约达到了$85B 。

有趣的部分不是数字。

而是市场对需求来源的判断有多么错误。

当2024年1月现货比特币ETF推出时,市场的共识交易很简单:

卖出消息。

各种论点无处不在:

▸ GBTC将抛售价值数十亿美元的比特币

▸ 机构需求被高估了

▸ ETF的批准已经被计入价格

其中一部分论点是正确的。

GBTC在转换后经历了大量资金流出。

数周来,灰度的抛售主导了市场话语权。

市场几乎完全关注供应。

很少有人关注需求。

⸻

错误不在分析。

而在时间。

加密货币用一周的时间框架评估ETF。

机构用12到18个月的配置周期评估它们。

这两者不是一回事。

大多数市场参与者认为ETF的批准就是需求事件。

其实不是。

那是许可事件。

ETF并没有创造需求。

它为需求的到来创造了一条合规路径。

这个区别改变了一切。

⸻

机构资本在第一周从未出现。

它必须经过:

1. 尽职调查

2. 资产组合批准

3. 任务更新

4. 配置框架

基础设施首先到位。

资金随后跟进。

在接下来的几个月里:

▸ ETF资产逐步攀升至$85B

▸ 机构持有量接近资产管理规模的25%

▸ 比特币最终达到$126K

卖出消息的论点在几周内是正确的。

但在接下来的十八个月里,这是错误的。

⸻

这是加密货币中的一个反复出现的模式。

市场常常高估短期供应事件,低估长期需求体系。

大多数人关注ETF资金流。

机构在

有趣的部分不是数字。

而是市场对需求来源的判断有多么错误。

当2024年1月现货比特币ETF推出时,市场的共识交易很简单:

卖出消息。

各种论点无处不在:

▸ GBTC将抛售价值数十亿美元的比特币

▸ 机构需求被高估了

▸ ETF的批准已经被计入价格

其中一部分论点是正确的。

GBTC在转换后经历了大量资金流出。

数周来,灰度的抛售主导了市场话语权。

市场几乎完全关注供应。

很少有人关注需求。

⸻

错误不在分析。

而在时间。

加密货币用一周的时间框架评估ETF。

机构用12到18个月的配置周期评估它们。

这两者不是一回事。

大多数市场参与者认为ETF的批准就是需求事件。

其实不是。

那是许可事件。

ETF并没有创造需求。

它为需求的到来创造了一条合规路径。

这个区别改变了一切。

⸻

机构资本在第一周从未出现。

它必须经过:

1. 尽职调查

2. 资产组合批准

3. 任务更新

4. 配置框架

基础设施首先到位。

资金随后跟进。

在接下来的几个月里:

▸ ETF资产逐步攀升至$85B

▸ 机构持有量接近资产管理规模的25%

▸ 比特币最终达到$126K

卖出消息的论点在几周内是正确的。

但在接下来的十八个月里,这是错误的。

⸻

这是加密货币中的一个反复出现的模式。

市场常常高估短期供应事件,低估长期需求体系。

大多数人关注ETF资金流。

机构在

BTC1.77%

- 赞赏

- 1

- 评论

- 转发

- 分享

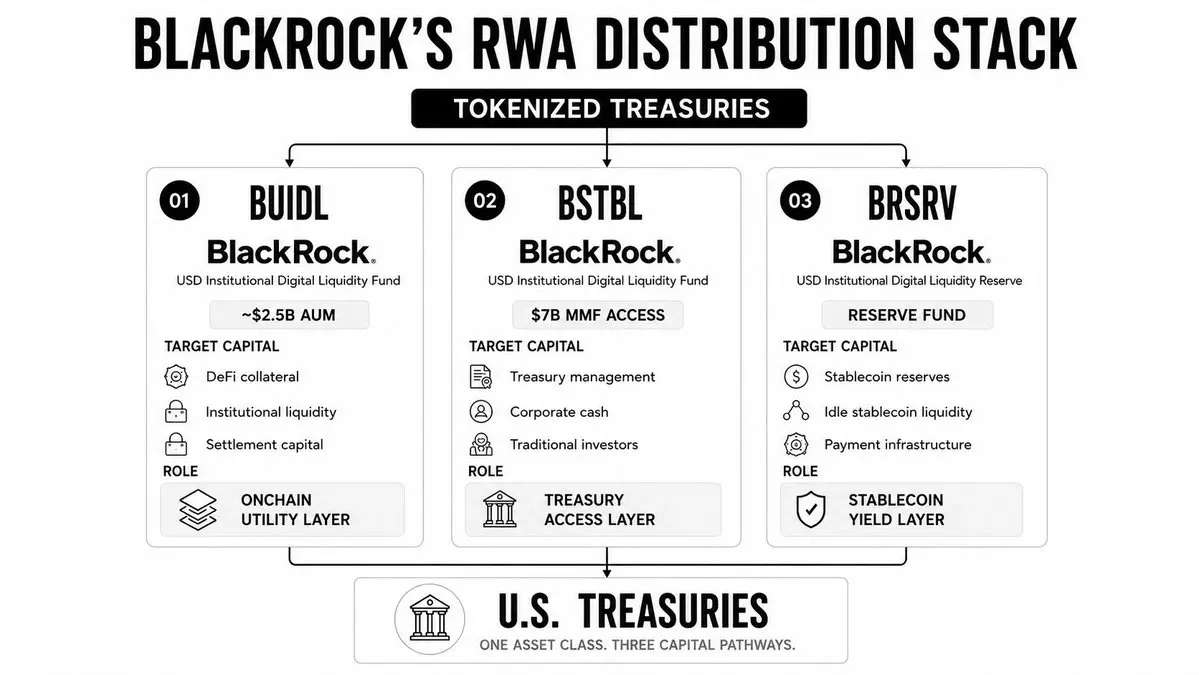

$7B 贝莱德于5月8日向SEC提交了两份新的代币化基金申请,超越了其已增长到大约25亿美元资产管理规模的代币化国债产品BUIDL。

这些申请揭示了比产品扩展更大的内容。

贝莱德不再仅仅测试代币化。

它正在构建一个链上资本的分发架构。

而不是依赖单一的旗舰基金,公司正在为不同的投资者群体创建独立的工具,每个都旨在捕获不同的需求来源。

➜ 资本堆栈

贝莱德现在运营三种代币化国债策略:

1. BUIDL:DeFi抵押品和机构链上流动性

2. BSTBL:用于传统国债管理的代币化货币市场基金

3. BRSRV:为稳定币相关资本设计的储备工具

三种产品。

三类投资者。

一个基础资产类别。

这种细分是有意为之。

➜ 储备层

BSTBL将传统的贝莱德货币市场产品扩展到以太坊,同时保持熟悉的基金结构。

BRSRV是更为重要的发展。

随着稳定币日益成为支付基础设施,收益正逐渐与稳定币本身分离。这创造了对受监管的国债产品的需求,这些产品能够吸收闲置的稳定币资本。

BRSRV正处于捕获这一流动的有利位置。

实际上,贝莱德正在构建稳定币经济下的收益层。

➜ BUIDL创造价值的地方

BUIDL的优势不在于收益。

而在于实用性。

该基金越来越多地被用作抵押品、流动性和结算资本,应用于加密原生系统中。

与借贷市场、稳定币生态系统和机构抵押框架的最新整合,指向一个更广泛的转变:

国债正变成链上有生产力的资产

查看原文这些申请揭示了比产品扩展更大的内容。

贝莱德不再仅仅测试代币化。

它正在构建一个链上资本的分发架构。

而不是依赖单一的旗舰基金,公司正在为不同的投资者群体创建独立的工具,每个都旨在捕获不同的需求来源。

➜ 资本堆栈

贝莱德现在运营三种代币化国债策略:

1. BUIDL:DeFi抵押品和机构链上流动性

2. BSTBL:用于传统国债管理的代币化货币市场基金

3. BRSRV:为稳定币相关资本设计的储备工具

三种产品。

三类投资者。

一个基础资产类别。

这种细分是有意为之。

➜ 储备层

BSTBL将传统的贝莱德货币市场产品扩展到以太坊,同时保持熟悉的基金结构。

BRSRV是更为重要的发展。

随着稳定币日益成为支付基础设施,收益正逐渐与稳定币本身分离。这创造了对受监管的国债产品的需求,这些产品能够吸收闲置的稳定币资本。

BRSRV正处于捕获这一流动的有利位置。

实际上,贝莱德正在构建稳定币经济下的收益层。

➜ BUIDL创造价值的地方

BUIDL的优势不在于收益。

而在于实用性。

该基金越来越多地被用作抵押品、流动性和结算资本,应用于加密原生系统中。

与借贷市场、稳定币生态系统和机构抵押框架的最新整合,指向一个更广泛的转变:

国债正变成链上有生产力的资产

- 赞赏

- 1

- 评论

- 转发

- 分享

加密货币在这个阶段的大部分时间都在争论三件事:

- 比特币和ETF的资金流向

- 以太坊与机构的采用

- 索拉纳与面向消费者的创新

与此同时,BNB Chain悄然成为加密货币中最大的零售分发网络之一。

叙事消失了。

用户没有。

⸻

◆ 注意力—活动差距

大多数投资者以为注意力和活动会同步。

并非如此。

根据Token Terminal的数据,BNB Chain当前支持:

- 4140万月活跃用户

- 过去30天内5.429亿笔交易

- 过去30天内342亿美元的代币交易量

- $22B 过去30天的DEX交易量

- 98亿美元的应用TVL

这些都不是一个被落下的链的指标。

它们是一个在注意力转向别处的同时仍持续扩张的链的指标。

⸻

◆ 零售执行层

最重要的图表不是TVL。

也不是收入。

也不是市值。

而是用户行为。

根据Token Terminal的生态系统拆解,BNB Chain上约95.1%的被追踪活跃用户会与DEX应用进行交互。

这说明了一些重要的事情。

BNB Chain并不是在竞争成为加密行业的机构结算层。

它也不是在试图成为行业的RWA资本。

它已经变成了别的东西。

一种零售执行环境。

该链的首要功能是促进交易活动。

而且它在规模上做到了。

⸻

◆ 分发优势

创新带来注意力。

分发带来用户。

零售用户关心:

- 流动性

- 低手续费

- 快速执行

- 熟悉的钱包

BN

查看原文- 比特币和ETF的资金流向

- 以太坊与机构的采用

- 索拉纳与面向消费者的创新

与此同时,BNB Chain悄然成为加密货币中最大的零售分发网络之一。

叙事消失了。

用户没有。

⸻

◆ 注意力—活动差距

大多数投资者以为注意力和活动会同步。

并非如此。

根据Token Terminal的数据,BNB Chain当前支持:

- 4140万月活跃用户

- 过去30天内5.429亿笔交易

- 过去30天内342亿美元的代币交易量

- $22B 过去30天的DEX交易量

- 98亿美元的应用TVL

这些都不是一个被落下的链的指标。

它们是一个在注意力转向别处的同时仍持续扩张的链的指标。

⸻

◆ 零售执行层

最重要的图表不是TVL。

也不是收入。

也不是市值。

而是用户行为。

根据Token Terminal的生态系统拆解,BNB Chain上约95.1%的被追踪活跃用户会与DEX应用进行交互。

这说明了一些重要的事情。

BNB Chain并不是在竞争成为加密行业的机构结算层。

它也不是在试图成为行业的RWA资本。

它已经变成了别的东西。

一种零售执行环境。

该链的首要功能是促进交易活动。

而且它在规模上做到了。

⸻

◆ 分发优势

创新带来注意力。

分发带来用户。

零售用户关心:

- 流动性

- 低手续费

- 快速执行

- 熟悉的钱包

BN

- 赞赏

- 点赞

- 评论

- 转发

- 分享

还记得每次加入“AI”到推介材料就能炒一波吗?

那种交易已经不行了。

不是因为AI死了。

而是市场变得更有选择性。

第一个AI交易很容易:

▸ AI很火

▸ 买AI币

第二个AI交易就难了:

▸ 谁有用户?

▸ 谁有收入?

▸ 谁有需求?

这是人们忽视的部分。

市场并没有放弃AI。

它在放弃AI的敞口。

一段时间内,任何与主题相关的项目都一起交易。

现在投资者开始区分建设基础设施的项目和借用这个叙事的项目。

很多AI代币引起了关注。

但真正开发产品的少得多。

围绕这些产品建立市场的更少。

我不认为AI达到了顶峰。

我认为AI的简单版本达到了顶峰。

下一个赢家可能不是那些最谈论AI的项目。

而是那些创造出人们愿意付费的东西的项目。

查看原文那种交易已经不行了。

不是因为AI死了。

而是市场变得更有选择性。

第一个AI交易很容易:

▸ AI很火

▸ 买AI币

第二个AI交易就难了:

▸ 谁有用户?

▸ 谁有收入?

▸ 谁有需求?

这是人们忽视的部分。

市场并没有放弃AI。

它在放弃AI的敞口。

一段时间内,任何与主题相关的项目都一起交易。

现在投资者开始区分建设基础设施的项目和借用这个叙事的项目。

很多AI代币引起了关注。

但真正开发产品的少得多。

围绕这些产品建立市场的更少。

我不认为AI达到了顶峰。

我认为AI的简单版本达到了顶峰。

下一个赢家可能不是那些最谈论AI的项目。

而是那些创造出人们愿意付费的东西的项目。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

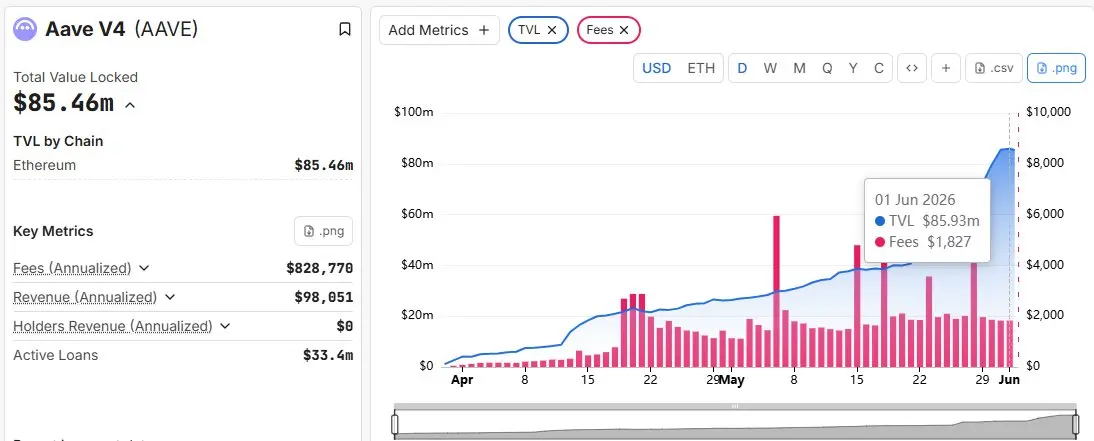

Aave V4 在过去30天内实现了强劲增长,存款和借款活动稳步增加,越来越多的用户在探索其统一的流动性模型。

这种增长显然不仅仅是由炒作推动的。用户正在积极投入资金,这显示出对V4基础设施的信心不断增强。

虽然还处于早期阶段,但最近的势头表明Aave V4正在获得真正的采用,可能成为DeFi下一轮增长的关键部分。

这种增长显然不仅仅是由炒作推动的。用户正在积极投入资金,这显示出对V4基础设施的信心不断增强。

虽然还处于早期阶段,但最近的势头表明Aave V4正在获得真正的采用,可能成为DeFi下一轮增长的关键部分。

AAVE1.33%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

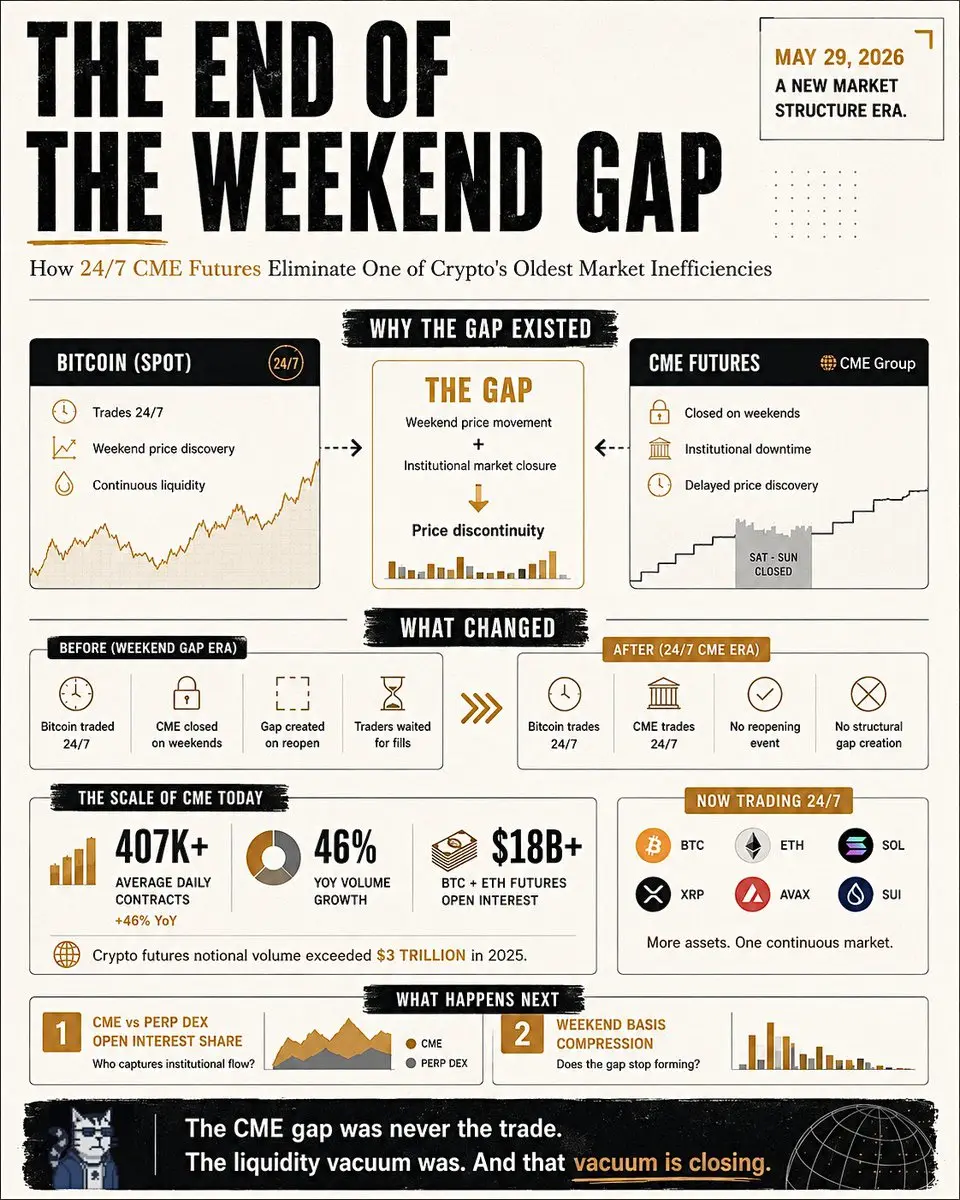

CME缺口交易正在消亡。

伴随着它,亦是加密货币市场结构中持续时间最长的奇特现象之一。

目前仍有三个主要的CME比特币缺口未被填补。

它们可能是市场有史以来最后几个有意义的缺口。

六年多来,情况一直很简单:

比特币全天候交易。

CME不是。

加密货币在周末也会移动。

CME重新开盘。

价格发现赶上了。

差异变成了缺口。

围绕这个假设,出现了一整套交易系统:

价格最终会重新回到它。

但缺口本身从未是机会所在。

机会来自于流动性空缺。

机构资金离线,而加密货币仍在交易。

这个空缺正在消失。

________

截至今天,5月29日,CME加密货币期货实现24/7交易。

造成缺口的重新开盘事件已不复存在。

加密货币最持久的结构性模式之一也已消失。

这也不是一个小市场。

CME加密货币期货的日均合约交易量现在超过407,000份,同比增长46%。

加密货币期货的名义交易量在2025年超过$3T 。

比特币和以太坊期货的未平仓合约最近超过180亿美元。

CME不再观察加密货币的价格发现。

它正逐渐成为价格发现发生的场所之一。

________

更大的后果在缺口交易之外。

多年来,离岸交易所和永续合约去中心化交易所受益于一个结构性优势:

它们从未关闭。

希望持续持有加密资产的机构几乎没有受监管的替代方案。

当全球最大的受监管加密期货交易所全天候开放时,这一优势变得不那么重要。

竞争格局发生变化。

查看原文伴随着它,亦是加密货币市场结构中持续时间最长的奇特现象之一。

目前仍有三个主要的CME比特币缺口未被填补。

它们可能是市场有史以来最后几个有意义的缺口。

六年多来,情况一直很简单:

比特币全天候交易。

CME不是。

加密货币在周末也会移动。

CME重新开盘。

价格发现赶上了。

差异变成了缺口。

围绕这个假设,出现了一整套交易系统:

价格最终会重新回到它。

但缺口本身从未是机会所在。

机会来自于流动性空缺。

机构资金离线,而加密货币仍在交易。

这个空缺正在消失。

________

截至今天,5月29日,CME加密货币期货实现24/7交易。

造成缺口的重新开盘事件已不复存在。

加密货币最持久的结构性模式之一也已消失。

这也不是一个小市场。

CME加密货币期货的日均合约交易量现在超过407,000份,同比增长46%。

加密货币期货的名义交易量在2025年超过$3T 。

比特币和以太坊期货的未平仓合约最近超过180亿美元。

CME不再观察加密货币的价格发现。

它正逐渐成为价格发现发生的场所之一。

________

更大的后果在缺口交易之外。

多年来,离岸交易所和永续合约去中心化交易所受益于一个结构性优势:

它们从未关闭。

希望持续持有加密资产的机构几乎没有受监管的替代方案。

当全球最大的受监管加密期货交易所全天候开放时,这一优势变得不那么重要。

竞争格局发生变化。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

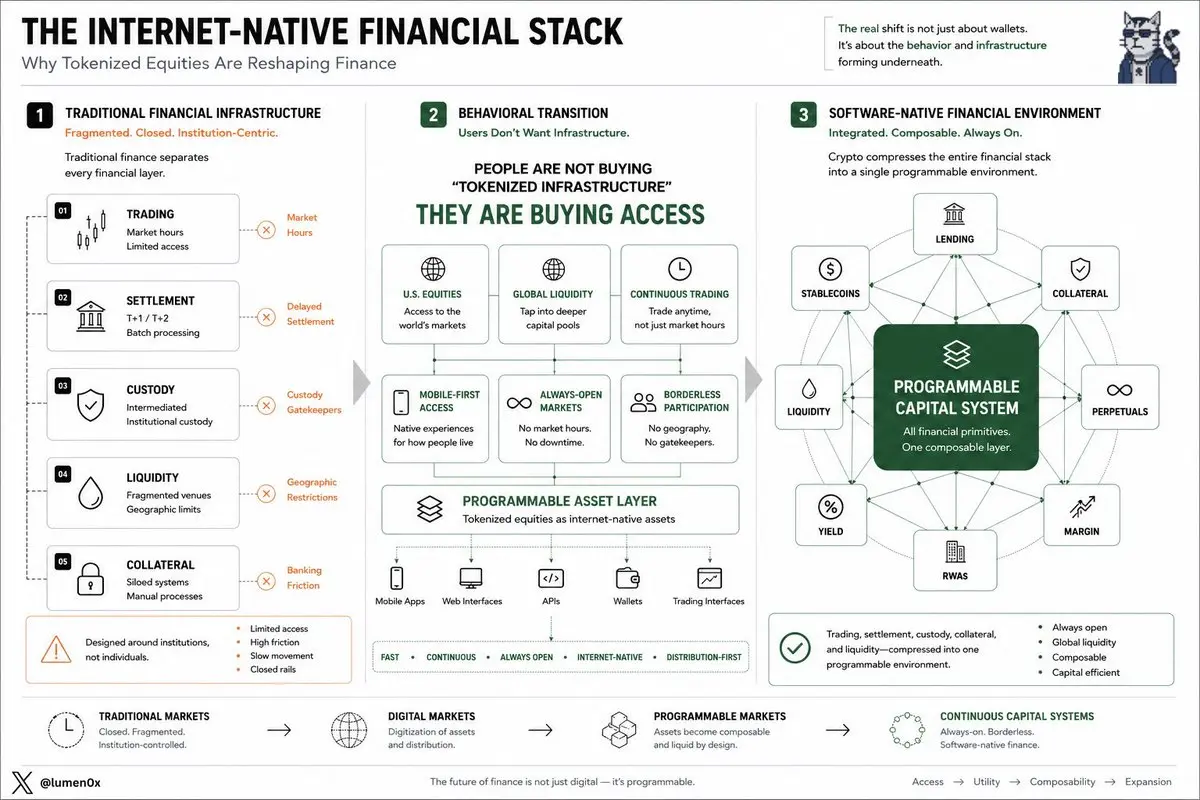

每个人都专注于索拉纳捕获代币化股票钱包。

我认为更有趣的部分是其底层形成的行为类型。

因为代币化股票不像传统金融产品那样进行引导。

它们的引导方式更像互联网原生的交易产品。

快速。

连续。

移动优先。

始终开放。

始终可访问。

这改变了资产本身周围的环境。

普通用户并不在想:

“我想接触代币化结算基础设施。”

他们在想:

“我想获取访问权限。”

访问权限:

▸ 美国股票

▸ 全球流动性

▸ 连续交易

▸ 以前受地理、银行或经纪摩擦限制的资产

这个区别很重要,因为当金融变得以分发为先时,加密货币的扩展就会持续进行。

稳定币已经证明了这一点。

代币化股票也开始走上同样的路径。

⸻⸻

一旦股票变成可编程资产,它们就不再表现得像孤立的证券。

现在它们可以直接连接到:

▸ 借贷市场

▸ 担保系统

▸ 杠杆环境

▸ 永续基础设施

▸ 跨资产流动性层

这创造了一个与传统经纪系统截然不同的金融环境。

大多数传统金融基础设施仍然将:

① 交易

② 结算

③ 担保

④ 保管

⑤ 流动性

分开。

加密货币不断将这五者压缩到同一界面中。

这就是在代币化股票底层形成的更大发展。

不仅仅是另一个钱包的里程碑。

而是金融基础设施逐渐转变为软件原生系统的过程。

⸻⸻

说实话,我仍然认为许多人低估了当全球资本开始通过:

▸ 始终开放的市场

▸ 可编程资产

▸ 连续流动性系统

▸ 互联网原生的分发渠道

而不是围绕市场

我认为更有趣的部分是其底层形成的行为类型。

因为代币化股票不像传统金融产品那样进行引导。

它们的引导方式更像互联网原生的交易产品。

快速。

连续。

移动优先。

始终开放。

始终可访问。

这改变了资产本身周围的环境。

普通用户并不在想:

“我想接触代币化结算基础设施。”

他们在想:

“我想获取访问权限。”

访问权限:

▸ 美国股票

▸ 全球流动性

▸ 连续交易

▸ 以前受地理、银行或经纪摩擦限制的资产

这个区别很重要,因为当金融变得以分发为先时,加密货币的扩展就会持续进行。

稳定币已经证明了这一点。

代币化股票也开始走上同样的路径。

⸻⸻

一旦股票变成可编程资产,它们就不再表现得像孤立的证券。

现在它们可以直接连接到:

▸ 借贷市场

▸ 担保系统

▸ 杠杆环境

▸ 永续基础设施

▸ 跨资产流动性层

这创造了一个与传统经纪系统截然不同的金融环境。

大多数传统金融基础设施仍然将:

① 交易

② 结算

③ 担保

④ 保管

⑤ 流动性

分开。

加密货币不断将这五者压缩到同一界面中。

这就是在代币化股票底层形成的更大发展。

不仅仅是另一个钱包的里程碑。

而是金融基础设施逐渐转变为软件原生系统的过程。

⸻⸻

说实话,我仍然认为许多人低估了当全球资本开始通过:

▸ 始终开放的市场

▸ 可编程资产

▸ 连续流动性系统

▸ 互联网原生的分发渠道

而不是围绕市场

SOL4.09%

- 赞赏

- 1

- 1

- 1

- 分享

GateUser-9ca73a3f:

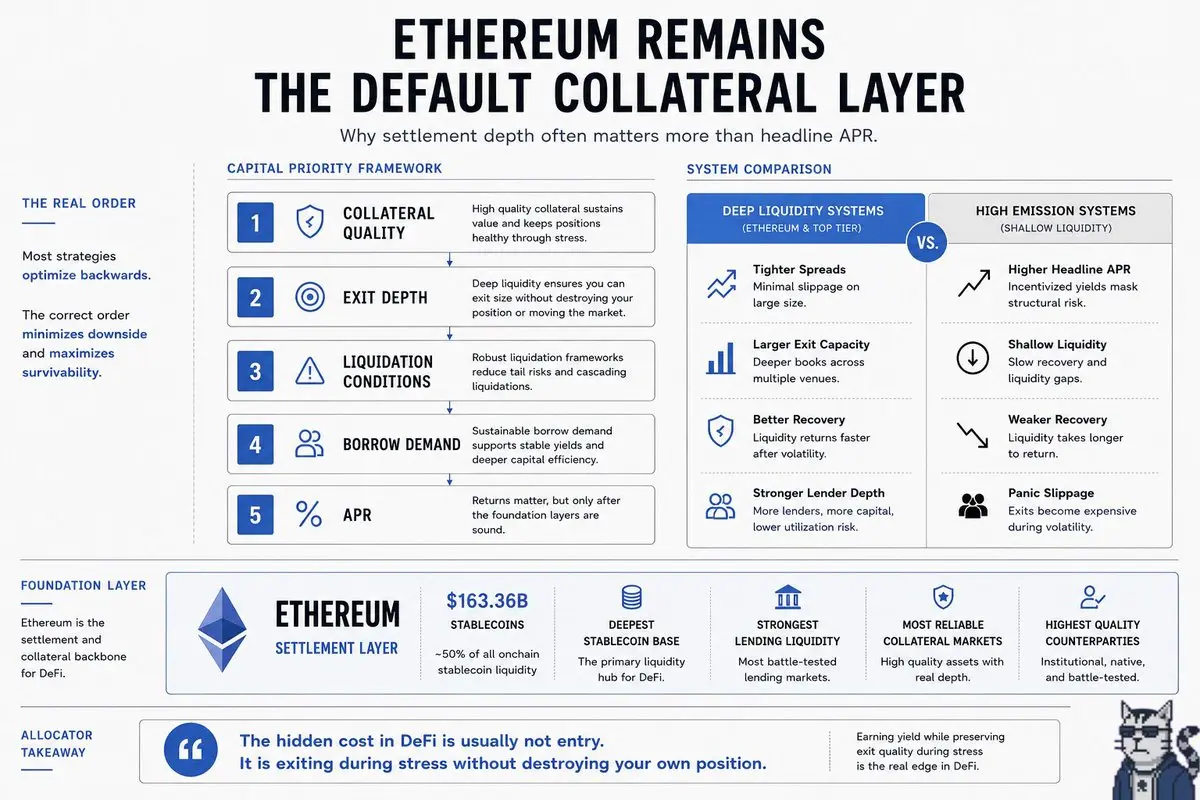

2026 GOGOGO 👊以太坊仍然是默认的抵押层,并不是因为它令人兴奋,而是因为退出路径最深。

一旦波动率上升,这一区别就会变得更加重要。

以太坊目前大约持有$163.36B的稳定币。

链上稳定币流动性将近一半都集中在以太坊上。

大多数人仍然以倒过来的方式评估收益策略。

他们先把APR当作首要目标去优化。

然后再考虑流动性。

在实践中,顺序也许应该是:

1. 抵押品质量

2. 退出深度

3. 清算条件

4. 借款需求

5. 然后才是APR

因为在链上流动性较浅的情况下,一个22%的“农场”收益可能会比一个10%的策略更糟——后者是在加密领域结算层最深处停靠的。

尤其是当市场开始出现方向性时。

这就是为什么即便一些较小的链提供更高的激励,仍有不少体量更大的资金依然偏好以太坊系收益。

机会不只是赚取收益。

而是在压力来临时赚取收益的同时,仍然保持退出质量。

以太坊仍然具备:

▸ 最深的稳定币基础

▸ 最强的借贷流动性

▸ 最可靠的抵押市场

▸ 最高质量的DeFi对手方

▸ 波动飙升后的最佳流动性恢复

这并不意味着以太坊总能提供最高的回报。

这意味着,风险调整后的表现往往比CT所假设的更好。

尤其是对规模而言。

DeFi中的隐藏成本通常不在“进入”时。

而在于你在恐慌中退出时,却没有摧毁自己的仓位。

一旦波动率上升,这一区别就会变得更加重要。

以太坊目前大约持有$163.36B的稳定币。

链上稳定币流动性将近一半都集中在以太坊上。

大多数人仍然以倒过来的方式评估收益策略。

他们先把APR当作首要目标去优化。

然后再考虑流动性。

在实践中,顺序也许应该是:

1. 抵押品质量

2. 退出深度

3. 清算条件

4. 借款需求

5. 然后才是APR

因为在链上流动性较浅的情况下,一个22%的“农场”收益可能会比一个10%的策略更糟——后者是在加密领域结算层最深处停靠的。

尤其是当市场开始出现方向性时。

这就是为什么即便一些较小的链提供更高的激励,仍有不少体量更大的资金依然偏好以太坊系收益。

机会不只是赚取收益。

而是在压力来临时赚取收益的同时,仍然保持退出质量。

以太坊仍然具备:

▸ 最深的稳定币基础

▸ 最强的借贷流动性

▸ 最可靠的抵押市场

▸ 最高质量的DeFi对手方

▸ 波动飙升后的最佳流动性恢复

这并不意味着以太坊总能提供最高的回报。

这意味着,风险调整后的表现往往比CT所假设的更好。

尤其是对规模而言。

DeFi中的隐藏成本通常不在“进入”时。

而在于你在恐慌中退出时,却没有摧毁自己的仓位。

ETH4.92%

- 赞赏

- 点赞

- 评论

- 转发

- 分享