盯盘一夜后背发凉:当“预测”变成提款机,这轮情绪顶还远吗?🚨

1️⃣ Polymarket 就是链上明牌局

某涉军人员利用未公开信息,在 Polymarket 狂赚 40万 美金(回报率1242%)已被实锤。别信什么“群体智慧”,这就是极少数巨鲸(机构/内幕狗)画线,散户接盘的收割机。链上越透明,反而越容易暴露底牌。

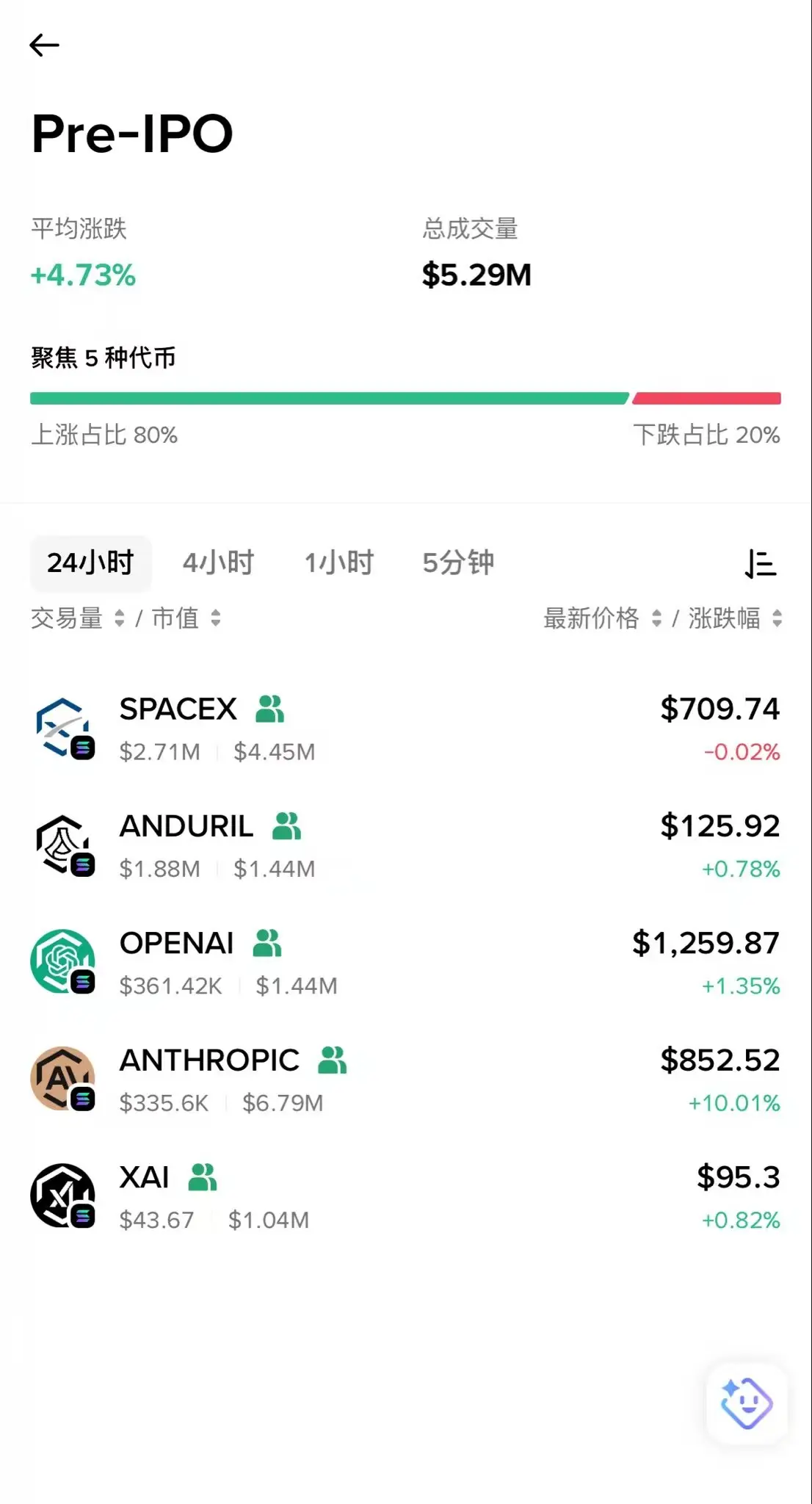

2️⃣ SpaceX 的2万亿疯牛梦

昨夜(5.20)已提交 S-1,传 6.12 敲钟(代码 SPCX),估值冲 1.75-2 万亿美元,市销率破 100 倍!最魔幻的是:Polymarket 上赌它破 2 万亿的概率飙到 61%——这帮赌徒连 IPO 预期都要开永续,流动性彻底癫狂了 💸

3️⃣ Altman 的抢跑吸血

OpenAI 最快 今明两天(5.22前后) 秘密递表,目标 9 月 IPO 截胡 Anthropic。AI 圈卷上市速度,场内活水要先被虹吸,$NVDA 走势估计得被这波预期绑架 📉

总结:

现货拿稳,这种消息面毛刺的合约千万别碰,别稀里糊涂成了巨鲸的流动性燃料。

个人复盘,DYOR,注意合约风险。

同意的点赞,不服的评论区开喷 👇

#TradFi交易分享挑战 #OpenAI #IPO #数字货币市场洞察 #Polymarket每日热点

1️⃣ Polymarket 就是链上明牌局

某涉军人员利用未公开信息,在 Polymarket 狂赚 40万 美金(回报率1242%)已被实锤。别信什么“群体智慧”,这就是极少数巨鲸(机构/内幕狗)画线,散户接盘的收割机。链上越透明,反而越容易暴露底牌。

2️⃣ SpaceX 的2万亿疯牛梦

昨夜(5.20)已提交 S-1,传 6.12 敲钟(代码 SPCX),估值冲 1.75-2 万亿美元,市销率破 100 倍!最魔幻的是:Polymarket 上赌它破 2 万亿的概率飙到 61%——这帮赌徒连 IPO 预期都要开永续,流动性彻底癫狂了 💸

3️⃣ Altman 的抢跑吸血

OpenAI 最快 今明两天(5.22前后) 秘密递表,目标 9 月 IPO 截胡 Anthropic。AI 圈卷上市速度,场内活水要先被虹吸,$NVDA 走势估计得被这波预期绑架 📉

总结:

现货拿稳,这种消息面毛刺的合约千万别碰,别稀里糊涂成了巨鲸的流动性燃料。

个人复盘,DYOR,注意合约风险。

同意的点赞,不服的评论区开喷 👇

#TradFi交易分享挑战 #OpenAI #IPO #数字货币市场洞察 #Polymarket每日热点