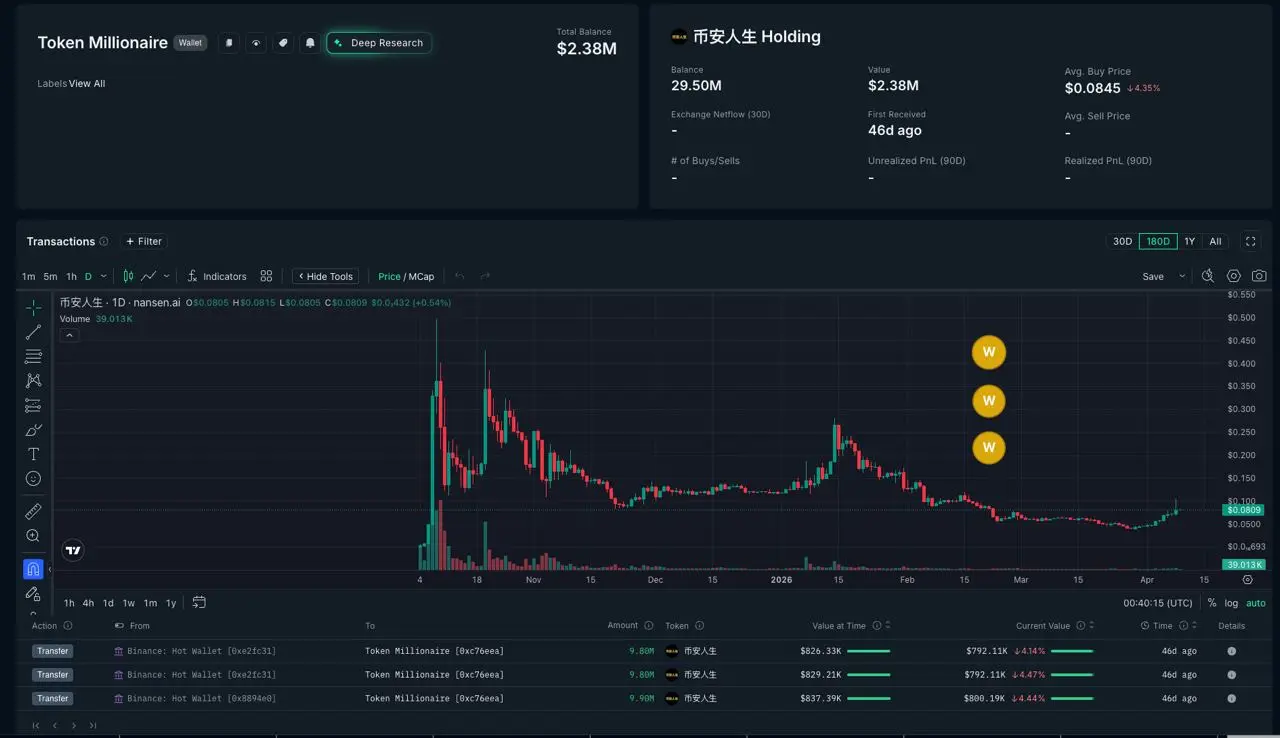

「币安人生」流通量疑遭内部人士控制,大户持仓达 42%

链上研究机构 TKResearch Trading 于 4 月 9 日在 X 平台发布分析,指出“币安人生”代币存在疑似内部人士悄悄控制流通量的迹象。数据显示,项目官方披露的流通供应量为 10 亿枚,但其中 8.16 亿枚目前存放于交易所,扣除后真正可在市场上自由流通的代币仅约 1.84 亿枚。

供给结构解析:表面 10 亿,实际仅 1.84 亿可动

TKResearch 的分析揭示了币安人生代币供给量的内在结构问题。项目声称的 10 亿枚流通供应量,在实际操作层面存在严重的流动性折扣:

由于 8.16 亿枚代币滞留在交易所账户,市场上真正可以自由买卖的流通量被压缩至 1.84 亿枚,比例仅为名义流通量的 18.4%。TKResearch 指出,这种“表面流通量大、实际可交易量小”的结构,使得少数大型持仓地址能夠以相对较小的资金量,对市场的实际流动性产生不成比例的影响力。

TKResearch 链上三大发现:大户行为模式解析

根据 TKResearch 的链上数据追踪,以下三点构成其“疑似内部人士控制流通”判断的核心依据:

集中提币行动:在过去 60 天内,排名前 1 和前 2 的外部地址(EOA)持续从币安提取币安人生代币,累计提取量达 5,900 万枚,平均入场均价约 0.06 美元,显示有组织性的低位吸筹迹象

筹码高度集中:目前前三大持仓地址合计持有 7,750 万枚,约占交易所供应量的 9.5%,占净流通供应量(1.84 亿枚)的 42%,集中程度远高于多数健康代币的持仓分布

价格尚未反映供给变化:交易所中的代币数量持续减少,但币价目前仍相对平静,TKResearch 认为“供给量正在减少,但价格尚未反应,这通常是价格扩张的开端”

相关链上地址(由 TKResearch 揭露,供研究参考): 0x54957e1d025cb42a33ae98a693e48836979123af 0xd0a20458d96a1ab3f1f43e7270185546aa760dbf 0xc76eea4435b4451c3ceb8e8f0e30fb2a26df6fe5

市场影响评估:供给收缩是否意味着机会或风险?

TKResearch 的分析同时指出,交易所代币减少通常对应抛售压力的降低——因为存放在交易所的代币才是最容易被直接出售的筹码。当大量代币流向交易所外的个人钱包,市场的即时卖压理论上会相应下降。

然而,从风险角度审视,42% 的实际流通筹码集中于三个地址,这也意味着这些大户拥有在短时间内对市场价格造成显著冲击的能力——无论是在高位集中抛售,或通过协调操作影响市场走势。值得注意的是,TKResearch 的分析本身属于链上观察与推论,“内部人士控制”的定性尚未获得官方证实或任何监管机构的认定。

常见问题

币安人生的实际可交易流通量为何远低于官方声称的 10 亿枚?

根据 TKResearch 的链上数据,在 10 亿枚名义流通量中,有 8.16 亿枚目前存放于交易所账户,属于相对锁定状态,真正可在市场上自由买卖的代币仅约 1.84 亿枚,佔名义流通量的 18.4%。

前三大持仓地址持有 42% 流通量代表什么风险?

42% 的筹码集中度意味着少数地址对市场有不成比例的影响力。若这些地址选择同步抛售,可能引发币价的大幅波动;相反,若持续持有,则对抛压有抑制效果。高集中度本身是需要关注的结构性风险,而非直接代表操纵行为的确定性证据。

TKResearch 的分析方法有何局限性?

TKResearch 的分析基于链上公开数据的观察与推论,属于第三方独立研究。“内部人士悄悄控制流通量”的描述是其基于数据模式的解读,并非已获监管认定的事实。投资者应将此类链上分析视为参考信息之一,而非交易决策的唯一依据。