MHuy_HCCVenture

用戶暫無簡介

MHuy_HCCVenture

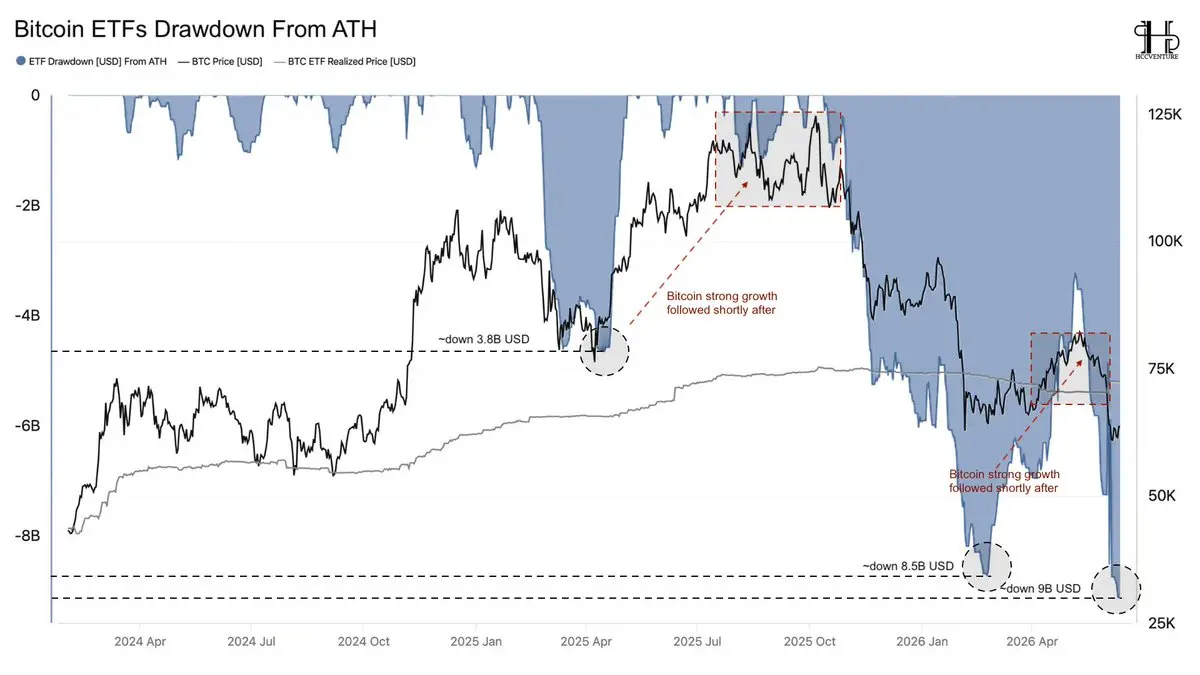

市場在#比特幣ETF進入最痛苦階段時,是否總是逆勢而行?

- 自ETF現貨被批准以來,歷史上已經有三次重合。

未實現損失(從歷史最高點的回撤)現在已接近90億美元,超過之前約85億美元的低點。

這在所有三個情況下都發生過:

- 約40億美元的回撤 → #比特幣隨即大幅上漲。

- 約85億美元的回撤 → #比特幣持續強勁反彈。

- 目前,回撤接近90億美元 → 週期中的新極點。

同時,#比特幣的價格正接近ETF實現價格——大多數ETF投資者的平均成本基礎。

當每個人都感覺舒適時,市場很少見底。

通常是在大多數投資者開始懷疑上升趨勢時見底。

如果之前ETF回撤的模式繼續重演,當前區域可能是#比特幣下一次重大反彈的積累階段。

#Bitcoin #BTC #ETF #Onchain #Crypto

- 自ETF現貨被批准以來,歷史上已經有三次重合。

未實現損失(從歷史最高點的回撤)現在已接近90億美元,超過之前約85億美元的低點。

這在所有三個情況下都發生過:

- 約40億美元的回撤 → #比特幣隨即大幅上漲。

- 約85億美元的回撤 → #比特幣持續強勁反彈。

- 目前,回撤接近90億美元 → 週期中的新極點。

同時,#比特幣的價格正接近ETF實現價格——大多數ETF投資者的平均成本基礎。

當每個人都感覺舒適時,市場很少見底。

通常是在大多數投資者開始懷疑上升趨勢時見底。

如果之前ETF回撤的模式繼續重演,當前區域可能是#比特幣下一次重大反彈的積累階段。

#Bitcoin #BTC #ETF #Onchain #Crypto

BTC1.15%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

關於用戶錢包需求下降的情況存在一些困惑。我想重新評估情況如下:

儘管接收首次補助的錢包數量已從峰值超過50,000個錢包/天急劇下降到低於10,000個錢包/天,但值得注意的是,World在2025–2026年期間多次調整其激勵機制和獎勵分配方式。

之前:

- 用戶驗證Orb -> 直接獲得WLD補助。

- “首次補助”指數顯著上升,因為所有新用戶都立即獲得代幣。

之後:

- World轉向更多的代金券計劃、小程序獎勵、商家獎勵或某些國家的直接非代幣激勵。

- 現在新用戶可以在不創建“首次補助”事件的情況下加入生態系統。

儘管接收首次補助的錢包數量已從峰值超過50,000個錢包/天急劇下降到低於10,000個錢包/天,但值得注意的是,World在2025–2026年期間多次調整其激勵機制和獎勵分配方式。

之前:

- 用戶驗證Orb -> 直接獲得WLD補助。

- “首次補助”指數顯著上升,因為所有新用戶都立即獲得代幣。

之後:

- World轉向更多的代金券計劃、小程序獎勵、商家獎勵或某些國家的直接非代幣激勵。

- 現在新用戶可以在不創建“首次補助”事件的情況下加入生態系統。

WLD2.45%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我一次會大量投入!

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

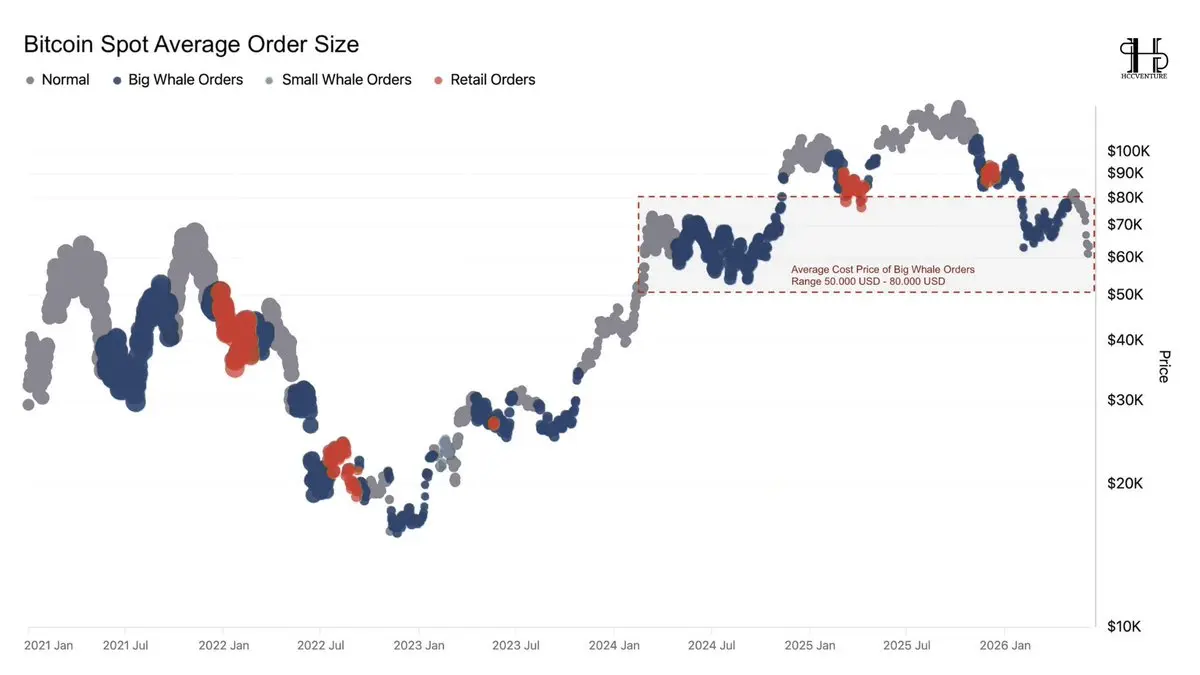

鯨魚資本流動持續主導市場結構,$50,000-$80,000 價格區間成為循環的關鍵資本基礎。

來自 #HCCVenture shows that #Bitcoin 的數據仍由大鯨魚訂單領導,而散戶投資者的交易量持續顯著下降。

- $50,000 到 $80,000 的價格區間正逐漸成為大規模訂單的主要積累區域,形成整個當前市場結構的關鍵資本成本基礎。

機構資本參與已成為市場的主要推動力,顯著取代了以前循環中主導的小規模投機資本流動的角色。

這些鯨魚已經離開市場超過一年,現已恢復在大鯨魚訂單平均成本價範圍($50,000 到 $80,000)內買入比特幣。

大部分機構流動性在此範圍內產生,這一點尤為重要。

來自 #HCCVenture shows that #Bitcoin 的數據仍由大鯨魚訂單領導,而散戶投資者的交易量持續顯著下降。

- $50,000 到 $80,000 的價格區間正逐漸成為大規模訂單的主要積累區域,形成整個當前市場結構的關鍵資本成本基礎。

機構資本參與已成為市場的主要推動力,顯著取代了以前循環中主導的小規模投機資本流動的角色。

這些鯨魚已經離開市場超過一年,現已恢復在大鯨魚訂單平均成本價範圍($50,000 到 $80,000)內買入比特幣。

大部分機構流動性在此範圍內產生,這一點尤為重要。

BTC1.15%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

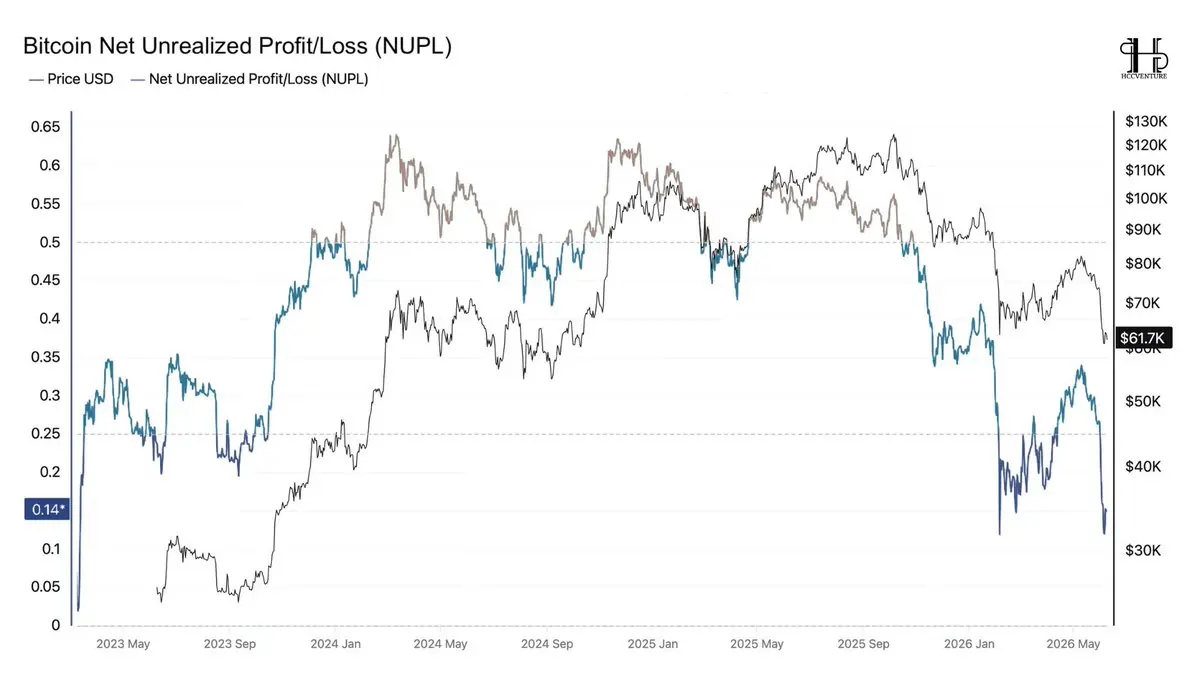

未實現盈虧(NUPL)反映比特幣急劇下跌至0.14。

- 與最近一個周期(0.62 - 0.63)相比,價值下降了77%

觀察圖表上的歷史趨勢顯示,從2023年第四季度到2025年第三季度是當前周期中最強的盈利擴張期。在此期間,NUPL持續在0.50以上波動,並多次接近0.60-0.63的範圍。

- 這個區域通常反映大量比特幣供應持有顯著未實現利潤的狀態。

來自#HCCVenture的歷史統計數據顯示,當NUPL超過0.60時,整個網絡中持有未實現利潤的投資者比例達到極高水平,實現這些利潤的壓力也開始增加。

目前,因為#Bitcoin從其歷史高點120,000美元暴跌,NUPL持續下降至0.14,這一下降反映市場中剩餘未實現利潤的急劇收縮。

- 與最近一個周期(0.62 - 0.63)相比,價值下降了77%

觀察圖表上的歷史趨勢顯示,從2023年第四季度到2025年第三季度是當前周期中最強的盈利擴張期。在此期間,NUPL持續在0.50以上波動,並多次接近0.60-0.63的範圍。

- 這個區域通常反映大量比特幣供應持有顯著未實現利潤的狀態。

來自#HCCVenture的歷史統計數據顯示,當NUPL超過0.60時,整個網絡中持有未實現利潤的投資者比例達到極高水平,實現這些利潤的壓力也開始增加。

目前,因為#Bitcoin從其歷史高點120,000美元暴跌,NUPL持續下降至0.14,這一下降反映市場中剩餘未實現利潤的急劇收縮。

BTC1.15%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我希望我能很快獲得一萬個追隨者! 😅😅😅

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#比特幣在近期已掃除幾乎所有低於當前價格的長期流動性!

目前,最大流動量所在的區域不再在價格以下,而是在上方,密集集中在$80,000 – $100,000範圍內。

根據@coinglass_com的清算數據,數十億美元的空頭倉位正等待在這些價格水平被掃清。

#比特幣對此資訊的反應不像歷史上那樣:

- 全球M2剛剛突破$101兆,創下新高

- Mt.Gox持續移動$BTC 但未造成明顯的賣壓

- 實現價格持續上升,從下方支撐價格

歷史顯示,市場經常朝著最傷害多數人的方向運動。

經過數月追蹤長期流動性,市場做市商是否已累積足夠的流動性以觸發大規模的空頭擠壓?

如果#比特幣重新攻佔關鍵阻力區域,資金流回$80K 到$100K 流動性集群,可能成為下一個目標。

有時推動價格上升的不是FOMO,而是數十億美元的空頭倉位被迫平倉。

#Bitcoin #BTC #Crypto #流動性 #空頭擠壓

目前,最大流動量所在的區域不再在價格以下,而是在上方,密集集中在$80,000 – $100,000範圍內。

根據@coinglass_com的清算數據,數十億美元的空頭倉位正等待在這些價格水平被掃清。

#比特幣對此資訊的反應不像歷史上那樣:

- 全球M2剛剛突破$101兆,創下新高

- Mt.Gox持續移動$BTC 但未造成明顯的賣壓

- 實現價格持續上升,從下方支撐價格

歷史顯示,市場經常朝著最傷害多數人的方向運動。

經過數月追蹤長期流動性,市場做市商是否已累積足夠的流動性以觸發大規模的空頭擠壓?

如果#比特幣重新攻佔關鍵阻力區域,資金流回$80K 到$100K 流動性集群,可能成為下一個目標。

有時推動價格上升的不是FOMO,而是數十億美元的空頭倉位被迫平倉。

#Bitcoin #BTC #Crypto #流動性 #空頭擠壓

BTC1.11%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

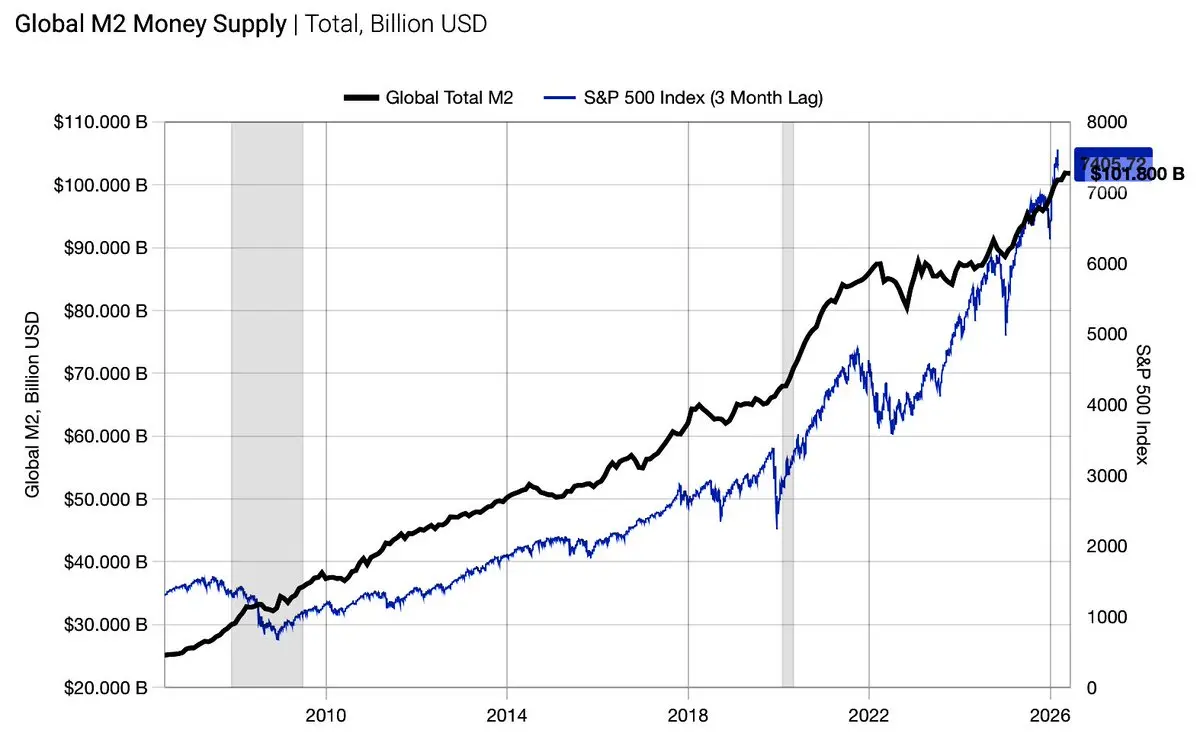

標普500反映了全球M2貨幣供應量。

圖表顯示全球M2與標普500之間存在驚人的相關性,滯後約3個月。

在過去的15年中,幾乎每一次美國股市的主要成長周期都是由全球流動性擴張推動的:

• 2009–2021:M2激增 -> 標普進入史上最長的牛市。

• 2022:M2在數十年來首次收縮 -> 熊市。

• 2023–2026:M2恢復並持續創新高 -> 標普500也回到歷史新高。

美聯儲可能仍然保持高利率。債券可能暗示緊縮。但如果全球流動性繼續擴張,風險資產仍有上漲的動力。

這也是比特幣、科技股和高Beta資產經常跟隨M2軌跡而非美聯儲聲明的原因。

流動性最終是任何市場趨勢的決定性因素。

#GlobalM2 #標普500 #Liquidity #宏觀 #Fed #比特幣 #Stocks #市場 #投資

查看原文圖表顯示全球M2與標普500之間存在驚人的相關性,滯後約3個月。

在過去的15年中,幾乎每一次美國股市的主要成長周期都是由全球流動性擴張推動的:

• 2009–2021:M2激增 -> 標普進入史上最長的牛市。

• 2022:M2在數十年來首次收縮 -> 熊市。

• 2023–2026:M2恢復並持續創新高 -> 標普500也回到歷史新高。

美聯儲可能仍然保持高利率。債券可能暗示緊縮。但如果全球流動性繼續擴張,風險資產仍有上漲的動力。

這也是比特幣、科技股和高Beta資產經常跟隨M2軌跡而非美聯儲聲明的原因。

流動性最終是任何市場趨勢的決定性因素。

#GlobalM2 #標普500 #Liquidity #宏觀 #Fed #比特幣 #Stocks #市場 #投資

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

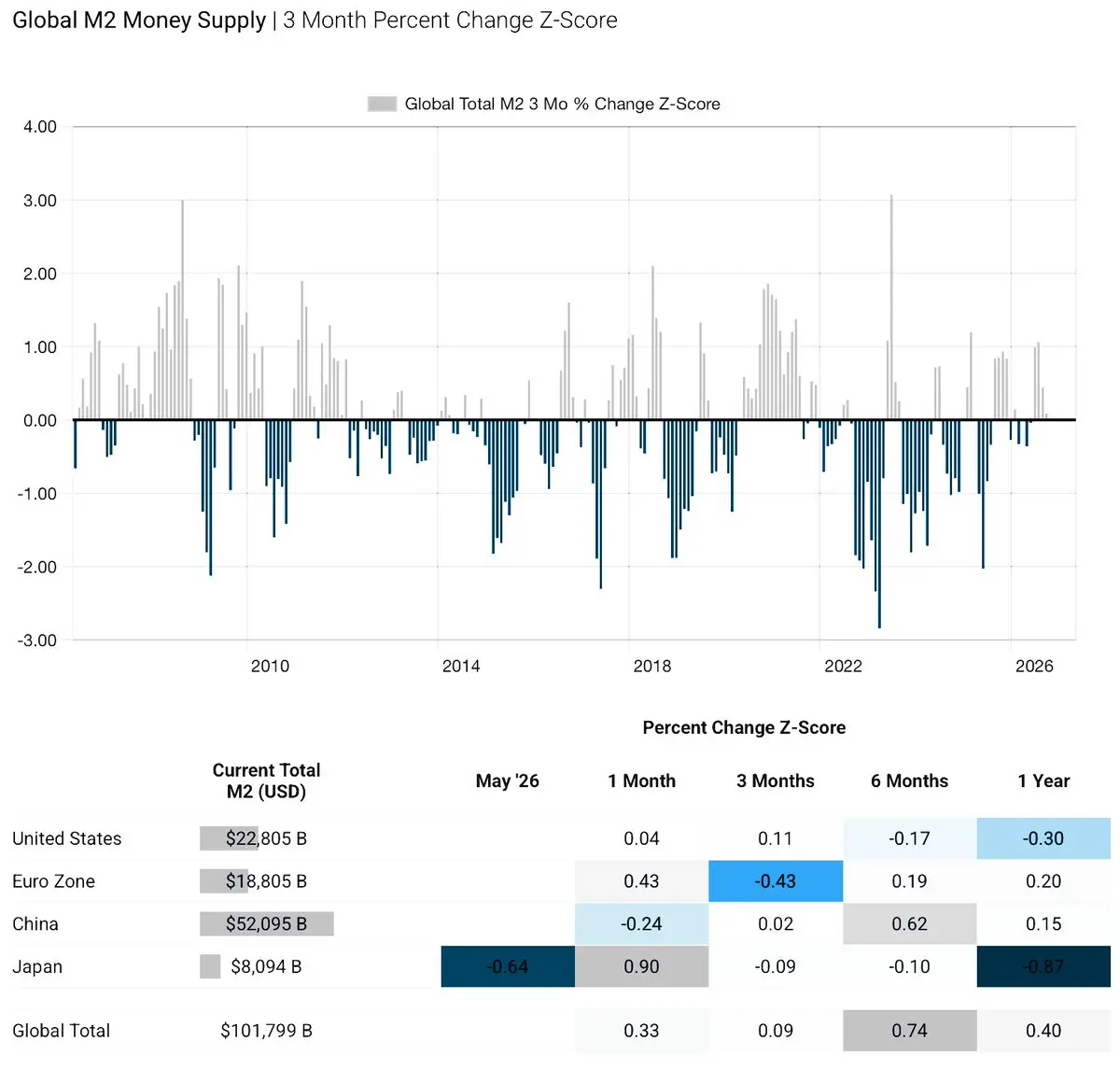

全球 M2 貨幣供應達到 1018 億美元,創歷史新高。

• 全球 M2 Z 分數(1 年):+0.40

• 全球 M2 Z 分數(6 個月):+0.74

• 在 2022–2024 年緊縮期後,支付動能再次加快。

按地區突破:

🇨🇳 中國仍然是全球流動性引擎,M2 超過 520 億美元,遠超美國。

🇺🇸 美國開始回歸短期 M2 增長(過去 3 個月 +0.11),儘管 1 年動能仍為負。

🇪🇺 歐元區在最近一季度略微疲軟,但在較長時間範圍內仍保持擴張的流動性趨勢。

🇯🇵 日本仍然是最弱的一環,1 年 Z 分數為 -0.87。

風險資產不會對名義利率作出反應,而是對經濟中實際流通貨幣的數量作出反應。

-> 比特幣通常領先全球 M2 幾個月。

全球 M2 的增長率是否足夠抵消緊縮貨幣政策的影響?

如果目前的趨勢持續,全球流動性可能成為下一個資產周期的最重要推動力。

#Bitcoin #GlobalM2 #Liquidity #Macro #Fed #Gold #Stocks #Crypto #Markets

• 全球 M2 Z 分數(1 年):+0.40

• 全球 M2 Z 分數(6 個月):+0.74

• 在 2022–2024 年緊縮期後,支付動能再次加快。

按地區突破:

🇨🇳 中國仍然是全球流動性引擎,M2 超過 520 億美元,遠超美國。

🇺🇸 美國開始回歸短期 M2 增長(過去 3 個月 +0.11),儘管 1 年動能仍為負。

🇪🇺 歐元區在最近一季度略微疲軟,但在較長時間範圍內仍保持擴張的流動性趨勢。

🇯🇵 日本仍然是最弱的一環,1 年 Z 分數為 -0.87。

風險資產不會對名義利率作出反應,而是對經濟中實際流通貨幣的數量作出反應。

-> 比特幣通常領先全球 M2 幾個月。

全球 M2 的增長率是否足夠抵消緊縮貨幣政策的影響?

如果目前的趨勢持續,全球流動性可能成為下一個資產周期的最重要推動力。

#Bitcoin #GlobalM2 #Liquidity #Macro #Fed #Gold #Stocks #Crypto #Markets

BTC1.15%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

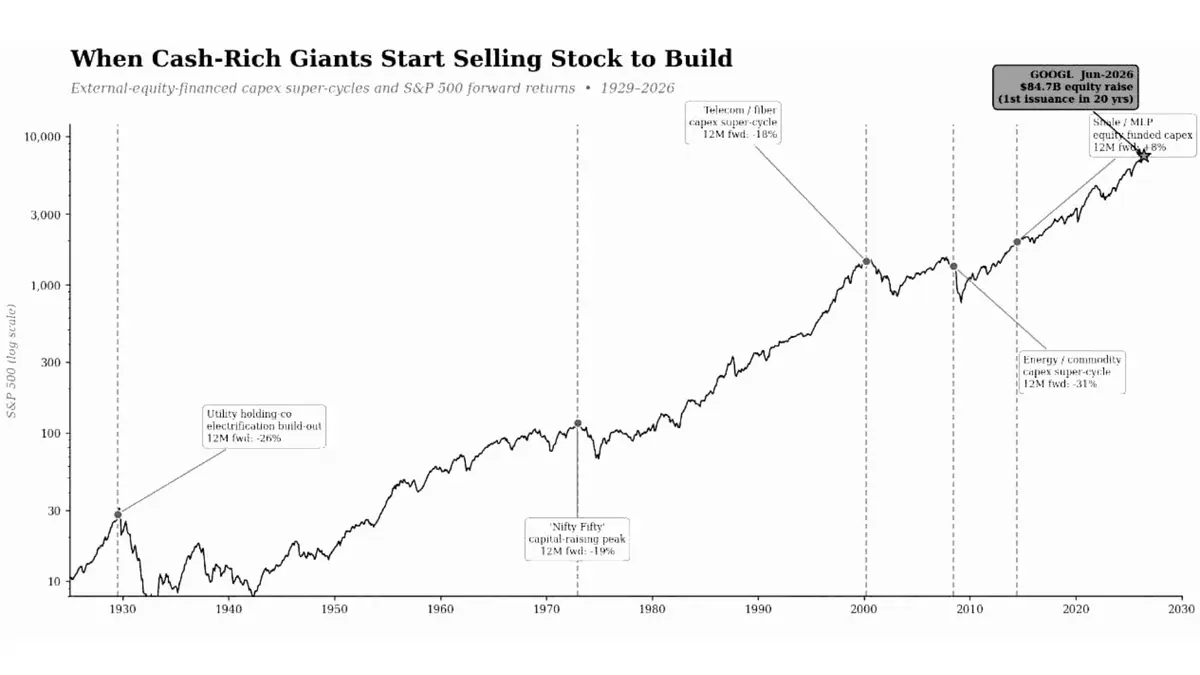

當全球最富有的公司開始出售股份籌集資金時,投資者應該予以注意。

- Google 剛剛宣布計劃發行價值 84 億美元的股份,這是近 20 年來的首次募資。

回顧1929年至今的美國市場歷史,當大型企業開始發行額外股份以資助投資周期(資本支出超周期)時,往往非常接近市場高點。

• 1929年:電氣化周期 → 標普500隨後暴跌。

• 1972年:Nifty Fifty資本支出繁榮 → 市場進入熊市。

• 2000年:電信與光纖資本支出繁榮 → 網路泡沫崩潰。

• 2008年:能源超周期 → 全球金融危機。

值得注意的是,Alphabet 目前持有超過 1000 億美元的現金。

即使像 Google 這樣擁有強大資產負債表的公司選擇發行股份而不是動用其巨額現金儲備,也暗示著 AI 競賽的資金需求可能遠遠超出市場目前的預期。

當企業開始出售股份時,它們通常比任何人都更了解自己的企業價值。

- 這不一定意味著市場會立即崩潰。

但這往往是我們進入一個狂熱周期最後階段的信號,在這個階段,增長預期開始由股東稀釋而非內部現金流來資助。

查看原文- Google 剛剛宣布計劃發行價值 84 億美元的股份,這是近 20 年來的首次募資。

回顧1929年至今的美國市場歷史,當大型企業開始發行額外股份以資助投資周期(資本支出超周期)時,往往非常接近市場高點。

• 1929年:電氣化周期 → 標普500隨後暴跌。

• 1972年:Nifty Fifty資本支出繁榮 → 市場進入熊市。

• 2000年:電信與光纖資本支出繁榮 → 網路泡沫崩潰。

• 2008年:能源超周期 → 全球金融危機。

值得注意的是,Alphabet 目前持有超過 1000 億美元的現金。

即使像 Google 這樣擁有強大資產負債表的公司選擇發行股份而不是動用其巨額現金儲備,也暗示著 AI 競賽的資金需求可能遠遠超出市場目前的預期。

當企業開始出售股份時,它們通常比任何人都更了解自己的企業價值。

- 這不一定意味著市場會立即崩潰。

但這往往是我們進入一個狂熱周期最後階段的信號,在這個階段,增長預期開始由股東稀釋而非內部現金流來資助。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

債務正逐漸成為世界真正的儲備資產,這也是為什麼#比特幣存在的原因!

圖表顯示,發達經濟體的總債務/國內生產總值比率已穩步上升超過二十年。

🇯🇵 日本:357% GDP

🇫🇷 法國:325% GDP

🇺🇸 美國:250% GDP

🇦🇺 澳洲:227% GDP

🇬🇧 英國:219% GDP

🇩🇪 德國:197% GDP

-> 即使經歷了數十年來最高利率時期,債務比率幾乎沒有顯著下降。

主要問題在於政府無法償還債務,中央銀行難以長時間維持高利率,系統需要持續的信貸增長來維持惡性循環:

高債務 → 需要流動性 → 貨幣貶值 → 需要更多債務。

#比特幣越來越被視為一種替代儲備資產,甚至中央銀行也在關注區塊鏈和加密貨幣的增長率。

- #比特幣不是對技術的賭注。

#比特幣是對債務創造速度將繼續超越實體經濟價值創造速度的賭注。

現在的問題是,世界需要多少新流動性來維持一個以史上最高槓桿運作的系統。#比特幣很快將達到150,000美元!

#Bitcoin #BTC #Macro #Debt #Liquidity #Gold #投資

圖表顯示,發達經濟體的總債務/國內生產總值比率已穩步上升超過二十年。

🇯🇵 日本:357% GDP

🇫🇷 法國:325% GDP

🇺🇸 美國:250% GDP

🇦🇺 澳洲:227% GDP

🇬🇧 英國:219% GDP

🇩🇪 德國:197% GDP

-> 即使經歷了數十年來最高利率時期,債務比率幾乎沒有顯著下降。

主要問題在於政府無法償還債務,中央銀行難以長時間維持高利率,系統需要持續的信貸增長來維持惡性循環:

高債務 → 需要流動性 → 貨幣貶值 → 需要更多債務。

#比特幣越來越被視為一種替代儲備資產,甚至中央銀行也在關注區塊鏈和加密貨幣的增長率。

- #比特幣不是對技術的賭注。

#比特幣是對債務創造速度將繼續超越實體經濟價值創造速度的賭注。

現在的問題是,世界需要多少新流動性來維持一個以史上最高槓桿運作的系統。#比特幣很快將達到150,000美元!

#Bitcoin #BTC #Macro #Debt #Liquidity #Gold #投資

BTC1.15%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

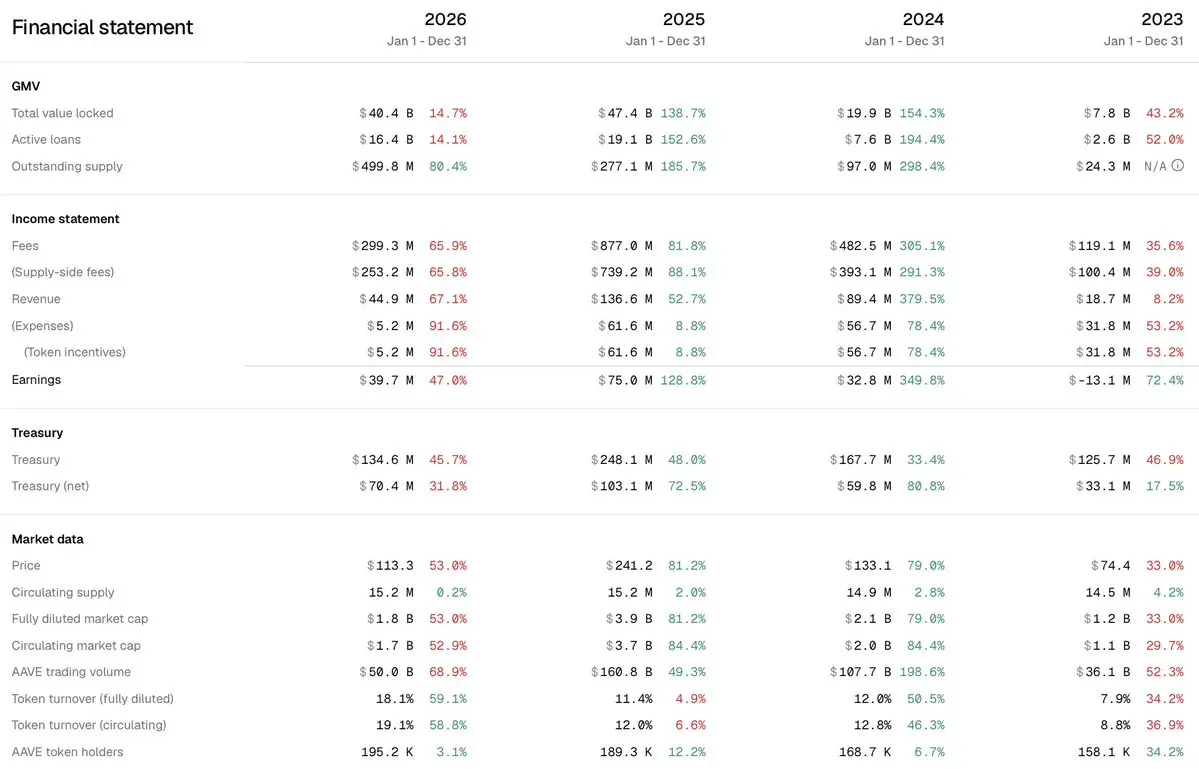

前所未有的機會以大幅折扣的價格持有更多$AAVE ,相較於其估值和財務報告!

與大多數僅依賴敘事的代幣不同,$AAVE 目前每年產生約3970萬美元的淨收益。

以約17億美元的流通市值來看,$AAVE 的市盈率約為43倍,遠低於許多具有相似增長率的DeFi協議。

- 這表明市場目前更像是在評價一個典型的DeFi代幣,而非一個穩定的現金流產生協議。

儘管$AAVE 的價格已從2025年的高點下跌約53%,但該協議的核心指標仍然非常高:

• TVL:404億美元(-14.7%)

• 活躍貸款:164億美元(-14.1%)

• 收入:4490萬美元

• 盈利:3970萬美元

• 金庫:1億3460萬美元

該協議的金庫目前持有約1億3460萬美元的資產,其中淨金庫為7040萬美元。

儘管低於2025年的水平,但這一儲備仍足以讓$AAVE 繼續擴展其生態系統,支持流動性,並部署長期增長計劃,而不會面臨財務壓力。

與大多數僅依賴敘事的代幣不同,$AAVE 目前每年產生約3970萬美元的淨收益。

以約17億美元的流通市值來看,$AAVE 的市盈率約為43倍,遠低於許多具有相似增長率的DeFi協議。

- 這表明市場目前更像是在評價一個典型的DeFi代幣,而非一個穩定的現金流產生協議。

儘管$AAVE 的價格已從2025年的高點下跌約53%,但該協議的核心指標仍然非常高:

• TVL:404億美元(-14.7%)

• 活躍貸款:164億美元(-14.1%)

• 收入:4490萬美元

• 盈利:3970萬美元

• 金庫:1億3460萬美元

該協議的金庫目前持有約1億3460萬美元的資產,其中淨金庫為7040萬美元。

儘管低於2025年的水平,但這一儲備仍足以讓$AAVE 繼續擴展其生態系統,支持流動性,並部署長期增長計劃,而不會面臨財務壓力。

AAVE-0.94%

- 打賞

- 2

- 2

- 轉發

- 分享

GateUser-355ad23d:

很棒的資訊,繼續保持查看更多

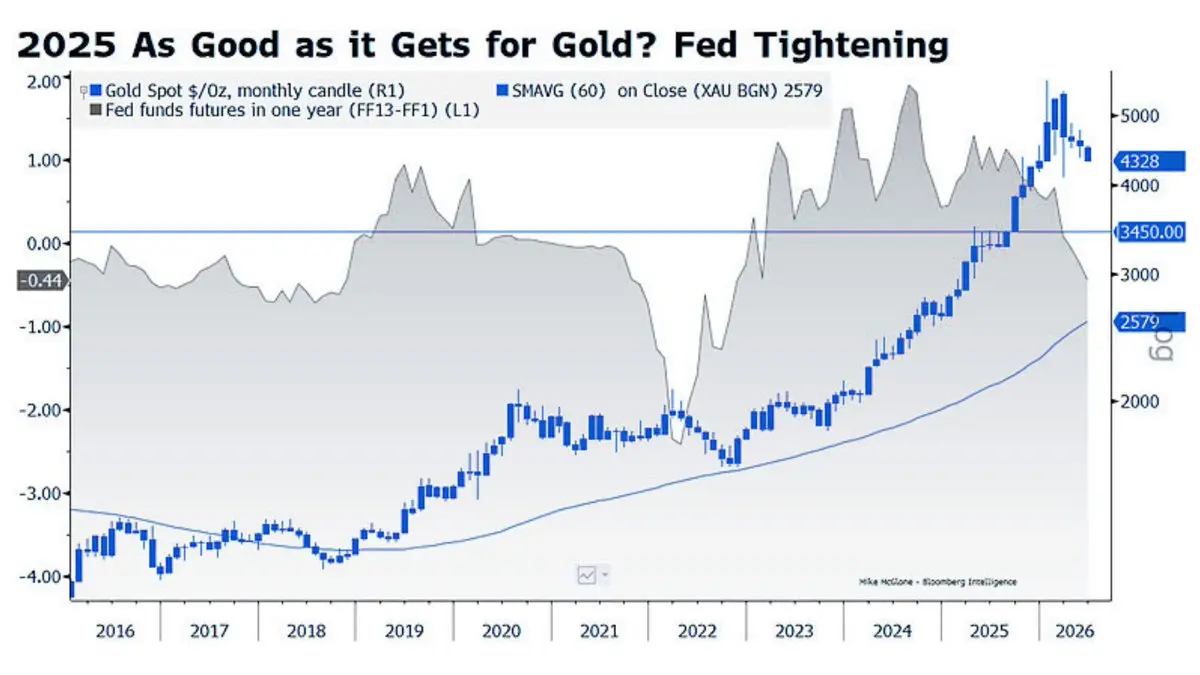

黃金的周期性高點是否已經到來?市場開始預期更“鷹派”的聯準會

在特朗普總統第二任期的第一年經歷了歷史性的價格飆升後,黃金顯示出其漲勢的高點可能已經過去。這一轉變並非由於對黃金需求的減弱,而是對聯準會貨幣政策預期的變化。

一年期聯邦基金期貨合約開始反映聯準會未來可能不得不回歸更鷹派立場的可能性。

- 儘管股市持續創下新高,通脹仍遠高於2%的目標,聯準會在2025年已經降息。

- 同時,30年期美國國債的收益率仍然高於5%,為2007年以來的最高水平。

我們現在的問題是:為什麼在美國政府債券提供近二十年來最具吸引力的實際收益率時,還要持有像黃金這樣的非產生現金的資產?

事實上,黃金與債券之間的估值比已達到自1980年代末以來的最極端水平。如果通脹壓力再次出現:

- 原油和能源價格急劇上升。

- 全球運輸成本上升。

- 由於地緣政治衝突引發的供應鏈中斷。

聯準會可能被迫維持比預期更高的利率,甚至考慮重新進入加息周期。在短期內,這通常對黃金不利。

因此,當前的敘事可能不是“黃金牛市的終結”,而是從流動性驅動的漲勢轉向由貨幣政策驅動的再估值階段。

📊 短期內,債券收益率和美元可能是黃金最大的競爭對手。長期來看,黃金仍然是全球金融體系重組中最重要的戰略資產之一。

查看原文在特朗普總統第二任期的第一年經歷了歷史性的價格飆升後,黃金顯示出其漲勢的高點可能已經過去。這一轉變並非由於對黃金需求的減弱,而是對聯準會貨幣政策預期的變化。

一年期聯邦基金期貨合約開始反映聯準會未來可能不得不回歸更鷹派立場的可能性。

- 儘管股市持續創下新高,通脹仍遠高於2%的目標,聯準會在2025年已經降息。

- 同時,30年期美國國債的收益率仍然高於5%,為2007年以來的最高水平。

我們現在的問題是:為什麼在美國政府債券提供近二十年來最具吸引力的實際收益率時,還要持有像黃金這樣的非產生現金的資產?

事實上,黃金與債券之間的估值比已達到自1980年代末以來的最極端水平。如果通脹壓力再次出現:

- 原油和能源價格急劇上升。

- 全球運輸成本上升。

- 由於地緣政治衝突引發的供應鏈中斷。

聯準會可能被迫維持比預期更高的利率,甚至考慮重新進入加息周期。在短期內,這通常對黃金不利。

因此,當前的敘事可能不是“黃金牛市的終結”,而是從流動性驅動的漲勢轉向由貨幣政策驅動的再估值階段。

📊 短期內,債券收益率和美元可能是黃金最大的競爭對手。長期來看,黃金仍然是全球金融體系重組中最重要的戰略資產之一。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多24.31萬 熱度

198.67萬 熱度

74.59萬 熱度

574.6萬 熱度

40.45萬 熱度