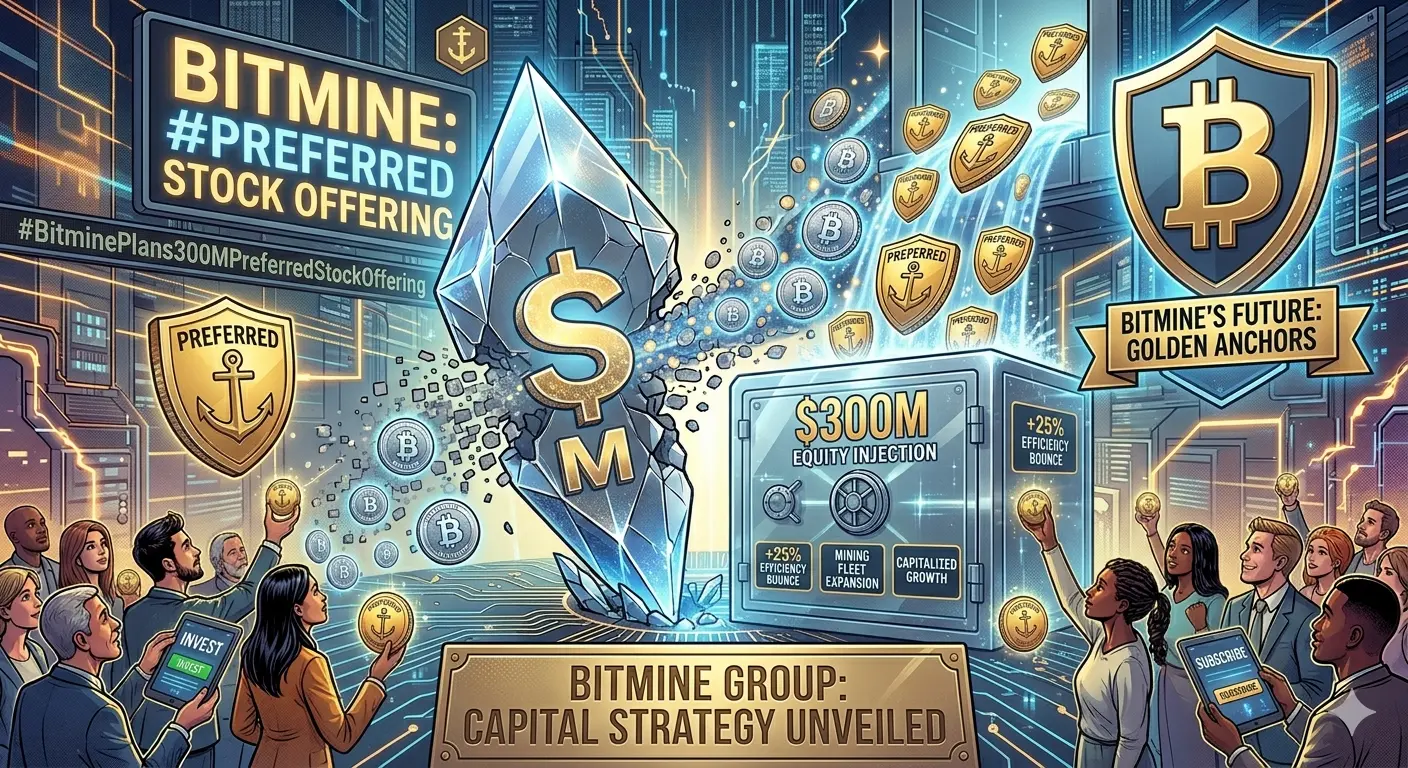

#BitminePlans300MPreferredStockOffering # Bitmine的$300M 優先股計劃傳達積極擴展以太坊資金庫與市場風險上升的辯論信號

截至2026年6月,Bitmine申請發行3億美元優先股的決定已成為數字資產領域中最受密切關注的企業融資動態之一。擬議的結構涉及以每股100美元的價格,發行300萬股9.5%的A系列永久優先股,代碼為BMNP。此舉反映出一種高度積極的資產負債表策略,專注於擴大以太坊敞口,同時將高收益資本工具引入公司的融資結構。

該申請正值Bitmine已持有全球最大機構以太坊頭寸之一之際。公司托管約542萬ETH,市值接近108億美元,控制約4.49%的以太坊總供應量。這一規模使Bitmine成為以太坊生態系統中最具影響力的企業參與者之一,實質上將其財務表現轉化為ETH市場周期的槓桿反映。

然而,在其持有規模之下,存在著顯著的財務壓力。公司目前未實現損失超過85億美元,反映出收購成本與當前市場估值之間的差額。儘管這些損失本質上是非現金的,但它們對投資者的看法、融資彈性和長期資本規劃產生了巨大壓力。在高槓桿的資金庫策略中,即使營運現金流保持穩定,市值波動也可能嚴重影響市場信心。

引入9.5%的永久優先股工具為Bitmine的財務結構增添了新的複雜性。在傳統資本市場中,優先股介於債務與普通股之間,提供固定股息支付,通常不具有投票權。9.5%的收益率在大多數機構背景下被視為較高,這表明公司正將該工具定位於尋求高收入回報、願意接受較高風險的投資者。

這一收益結構引發了有關可持續性的重大問題。對3億美元資金的每年9.5%的固定股息,約需支付2850萬美元的年度支出義務。這些支付必須通過營運現金流、質押獎勵、以太坊持有資產的資本升值或額外融資活動來支持。對多種潛在融資來源的依賴,為長期財務穩定性假設帶來變數。

Bitmine聲稱的資金用途反映出高度擴張的策略。部分資金用於進一步收購以太坊,實質上在未實現損失的情況下增加敞口。這種做法表明一種信念驅動的積累策略,管理層在市場下行時仍持續擴大持倉,預期長期內以太坊價值將升值。

另一部分資金則用於質押基礎設施的建設。這在以太坊的股權證明機制中尤為重要,因為網絡參與允許持有人通過驗證交易來獲取收益。擴展質押能力可以產生經常性收入,部分抵消與優先股發行相關的股息義務。然而,質押回報會根據網絡參與率和整體以太坊生態系統狀況波動,具有變動性而非保證。

資金計劃的第三個組成部分涉及股份回購。回購通常用於支持股價穩定、減少流通股稀釋或傳達長期估值信心。然而,在Bitmine的情況下,通過以9.5%的固定成本籌資進行的間接回購,帶來了一種不尋常的動態。投資者可能會評估,資本循環回購是否在與優先股股息義務成本相比較時創造了淨價值。

從結構角度來看,Bitmine的模型越來越像是運營公司與槓桿化數字資產持有平台的混合體。這種雙重身份既帶來機會,也伴隨風險。一方面,公司可從以太坊升值和質押收益中受益;另一方面,如果以太坊經歷長期波動或熊市,則面臨重大下行風險。

以太坊持有規模也引入了流動性考量。雖然542萬ETH代表一個可觀的長期持倉,但在不利市場條件下將大量持倉轉換為現金,可能影響價格穩定性和執行效率。這形成了一個戰略約束,即資產負債表實力與市場流動性密切相關。

投資者對擬議優先股發行的情緒,預計將高度依賴於風險與回報的平衡感知。9.5%的收益率可能吸引追求高收益的收入型投資者,尤其是在傳統固定收益工具收益較低的環境中。然而,底層資產對以太坊的敞口引入了波動性層,這在傳統優先股結構中是不存在的。

信用分析在此背景下變得越來越重要。儘管該工具是股權性質,但其固定股息結構促使投資者將Bitmine視為高收益發行人,而非傳統成長股公司。資產波動性、現金流穩定性和再融資風險等因素,可能在定價和需求形成中扮演核心角色。

更廣泛的市場環境也在塑造結果方面發揮重要作用。2026年的數字資產市場仍受到宏觀經濟狀況、流動性流向和機構情緒變化的週期性波動影響。作為主要智能合約平台的以太坊,仍然對網絡使用率、去中心化金融活動和整體風險偏好變化敏感。

在此環境下,Bitmine的策略實質上放大了上行與下行的敞口。如果以太坊大幅升值,公司的大量持倉結合質押收益可能產生可觀的收益,進而提升其償付優先股股息的能力並增強股權估值。相反,長期價格疲軟可能加劇未實現損失,並對資本結構的可持續性施加壓力。

另一個關鍵考量是該交易的信號效應。大量發行高收益優先股通常傳達強烈的增長信心或較高的融資需求。在Bitmine的案例中,持續積累與高股息義務的結合,暗示其利用資本市場深化敞口而非降低風險的策略。

這一做法反映出加密原生公司中更廣泛的趨勢,即採用圍繞長期信念的資金庫策略,而非多元化以降低波動性。這些公司在市場下行時,往往增加敞口,假設長期採用與稀缺性動態將超越短期波動。這一策略在牛市中可能獲利,但在長期熊市中也存在較大回撤風險。

市場分析師也密切關注9.5%的收益率是否足以吸引持續的投資者需求。在傳統市場中,高收益優先股常與公司債、股息股和替代收益工具競爭。此案例的關鍵差異在於其暴露於快速演變的數字資產生態系統,可能吸引尋求非對稱上行潛力與固定收益回報的投資者。

然而,機構採用可能取決於風險框架如何將以太坊敞口分類為資產負債表中的嵌入式資產。有些投資者可能將該工具視為加密資產相關的混合證券,而非傳統優先股,並相應調整所需回報閾值。這一分類挑戰可能影響二級市場的定價與流動性。

BMNP的推出也促進了加密相關資本市場的持續演變。近年來,數字資產公司越來越多地探索結合傳統股權結構與區塊鏈資產敞口的混合金融工具。這些發展反映出傳統金融工程與加密原生資金庫管理策略之間的逐步融合。

展望未來,Bitmine的優先股發行表現可能成為該行業未來融資活動的重要參考點。強勁的投資者需求可能促使其他以太坊或加密資金庫公司採用類似結構,而需求疲軟則可能暗示高收益加密相關證券的吸引力有限。

最終,Bitmine的策略代表了一種高信念、高槓桿的以太坊積累方式,通過結構化資本市場工具融資。其成敗將取決於以太坊價格走勢、質押收益、投資者對收益的需求以及更廣泛的宏觀經濟條件之間的微妙平衡。

隨著數字資產生態系統的持續成熟,企業資金庫策略與結構化金融產品之間的互動變得越來越重要。Bitmine的3億美元優先股發行正站在這一演變的核心,提供了一個實時的案例,展示傳統資本市場如何回應深度整合加密的企業模型。