DeFiWarhol

用戶暫無簡介

DeFiWarhol

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在 Solana 上賺取收益的20種方式 ↓

- Meteora:在 Solana 上提供具有動態費用和靈活流動性提供者策略的集中式流動性(DLMM)池

- Raydium:Solana 的自動做市商,用於交換、無許可池和交易費用的流動性收益

- Marinade:液態質押 SOL 以獲得 mSOL,賺取質押收益,並在 DeFi 中使用

- Orca:Solana 的去中心化交易所,用於交換和提供流動性以賺取費用

- Kamino:槓桿借貸加上自動集中式流動性金庫,具有再平衡和自動複利功能

- Axiom:非托管的 memecoin/永續合約交易,內置激勵循環

- Sanctum:Solana LST 的液態質押中心,使質押的 SOL 在 DeFi 中保持可用

- Jupiter Lend:Jupiter 的借貸層,用於存款、借款和循環,具有聚合流動性

- Solstice:針對資金費率套利和對沖質押收益的金庫策略

- MarginFi:Solana 的借貸與循環,放大持倉

- Exponent:收益交換平台,用於鎖定固定回報或交易收益敞口

- Project 0:類似主要經紀商的借貸,針對多個 DeFi 平台的投資組合

- Loopscale:模組化借貸市場,旨在提供更清晰的利率發現和可定制的風險管理

- Hylo:無清算的槓桿 SOL 暴露,加上質押和 hyUSD → sHYU

查看原文- Meteora:在 Solana 上提供具有動態費用和靈活流動性提供者策略的集中式流動性(DLMM)池

- Raydium:Solana 的自動做市商,用於交換、無許可池和交易費用的流動性收益

- Marinade:液態質押 SOL 以獲得 mSOL,賺取質押收益,並在 DeFi 中使用

- Orca:Solana 的去中心化交易所,用於交換和提供流動性以賺取費用

- Kamino:槓桿借貸加上自動集中式流動性金庫,具有再平衡和自動複利功能

- Axiom:非托管的 memecoin/永續合約交易,內置激勵循環

- Sanctum:Solana LST 的液態質押中心,使質押的 SOL 在 DeFi 中保持可用

- Jupiter Lend:Jupiter 的借貸層,用於存款、借款和循環,具有聚合流動性

- Solstice:針對資金費率套利和對沖質押收益的金庫策略

- MarginFi:Solana 的借貸與循環,放大持倉

- Exponent:收益交換平台,用於鎖定固定回報或交易收益敞口

- Project 0:類似主要經紀商的借貸,針對多個 DeFi 平台的投資組合

- Loopscale:模組化借貸市場,旨在提供更清晰的利率發現和可定制的風險管理

- Hylo:無清算的槓桿 SOL 暴露,加上質押和 hyUSD → sHYU

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

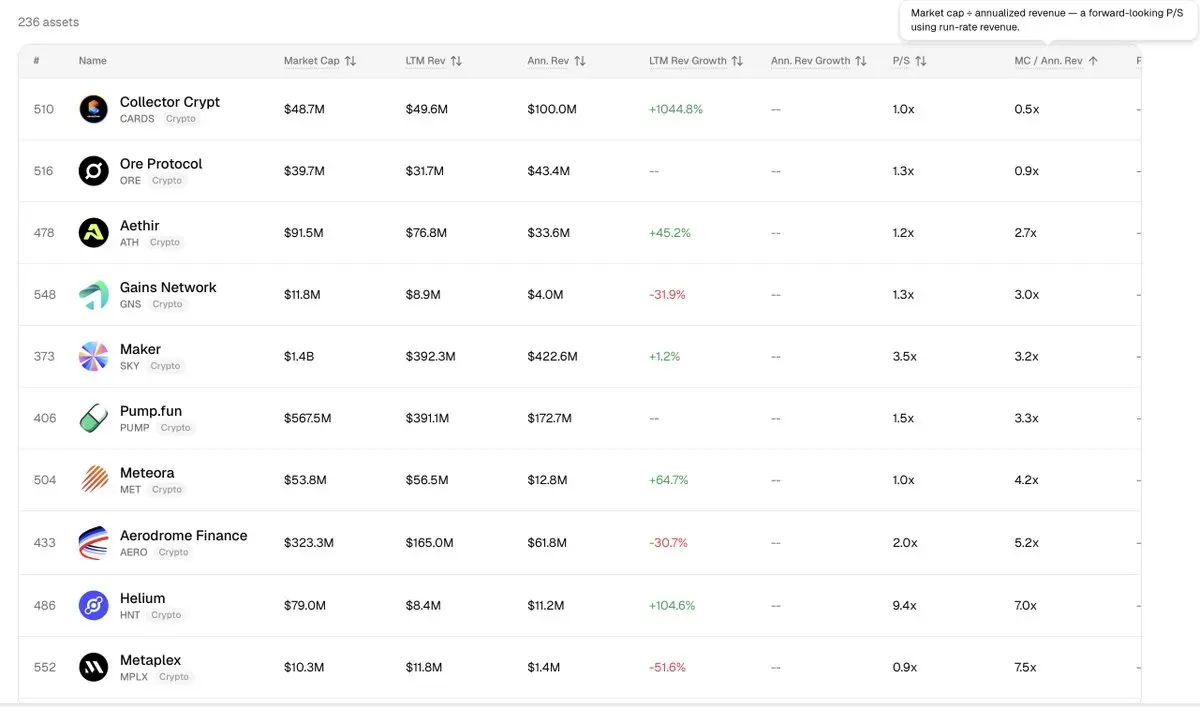

我用來尋找市場上被低估資產的一個指標。

它是 MC/ANN rev(市值/年化收入)。

這個比率比較市場對一個資產的估值與該協議目前產生的收入。

協議收入本身並不決定代幣的價值,但較低的比率可能暗示資產相對於其收益來說較便宜。

我決定看看這是否成立。

已經各購買了以下資產的 1,000 美元,並將親自測試它們在未來幾週的價格表現。

敬請期待。

查看原文它是 MC/ANN rev(市值/年化收入)。

這個比率比較市場對一個資產的估值與該協議目前產生的收入。

協議收入本身並不決定代幣的價值,但較低的比率可能暗示資產相對於其收益來說較便宜。

我決定看看這是否成立。

已經各購買了以下資產的 1,000 美元,並將親自測試它們在未來幾週的價格表現。

敬請期待。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

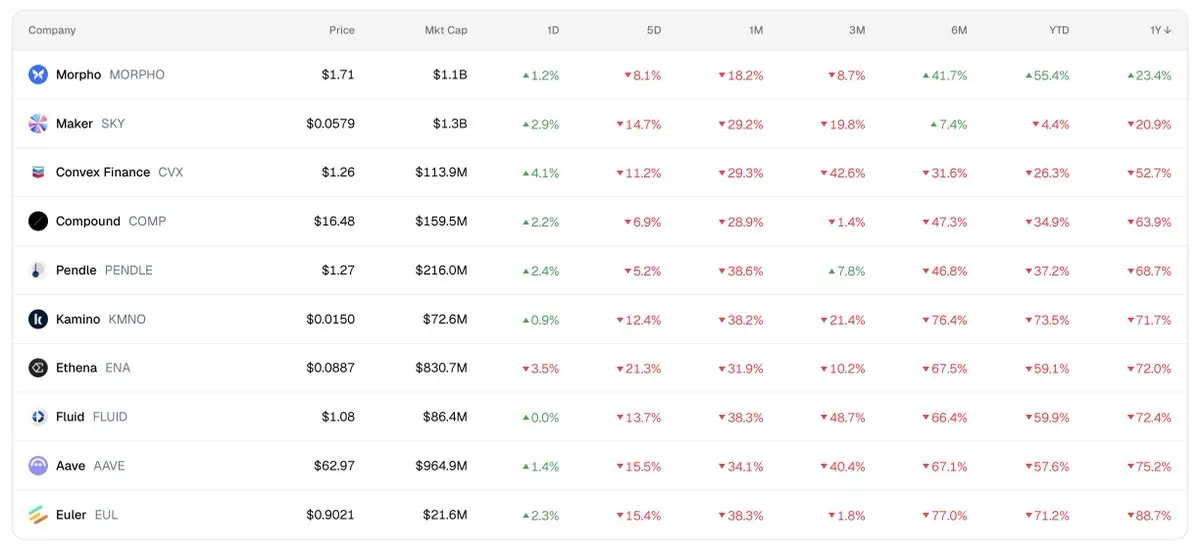

目前我最喜歡的兩張卡片。

QT 和你的。

查看原文QT 和你的。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

市場將 Hyperliquid 與地球上最大的公司放在同一個對話中來評價。

以下數字顯示投資者為每一美元年度收入支付的價格:

→ @HyperliquidX: 19.0倍

→ @nvidia: 15.5倍

→ @Mastercard: 13.1倍

→ @Visa: 12.4倍

→ @Apple: 9.6倍

→ @Microsoft: 9.0倍

→ @Meta: 6.6倍

→ @amazon: 3.6倍

Hyperliquid 的營收倍數高於 Nvidia 和 Apple,而其市值卻只有它們的數百倍。

作為參考:

→ NVIDIA 市值:約$5T

→ Hyperliquid:約$128億(幾乎小了400倍)

此外,列表上的其他公司擁有數十萬名員工和數十年的積累。

Hyperliquid 在沒有外部投資者且員工數量只有一小部分的情況下達到這個地步。

如果他們保持這個速度執行,估值差距不會看起來太瘋狂。我們顯然正看到一個巨頭的誕生。

以下數字顯示投資者為每一美元年度收入支付的價格:

→ @HyperliquidX: 19.0倍

→ @nvidia: 15.5倍

→ @Mastercard: 13.1倍

→ @Visa: 12.4倍

→ @Apple: 9.6倍

→ @Microsoft: 9.0倍

→ @Meta: 6.6倍

→ @amazon: 3.6倍

Hyperliquid 的營收倍數高於 Nvidia 和 Apple,而其市值卻只有它們的數百倍。

作為參考:

→ NVIDIA 市值:約$5T

→ Hyperliquid:約$128億(幾乎小了400倍)

此外,列表上的其他公司擁有數十萬名員工和數十年的積累。

Hyperliquid 在沒有外部投資者且員工數量只有一小部分的情況下達到這個地步。

如果他們保持這個速度執行,估值差距不會看起來太瘋狂。我們顯然正看到一個巨頭的誕生。

HYPE-0.35%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

量子計算與區塊鏈:威脅今年更接近

量子風險對加密貨幣一直被歸類為「以後」。一份來自谷歌量子AI的3月30日論文縮小了「以後」的範圍。

→ 論文的發現

破解鎖定比特幣和以太坊錢包的secp256k1曲線,需不到1200個邏輯量子比特。在實際硬體上,約需不到50萬個物理量子比特。比舊估計的約900萬少了約20倍。

該論文由谷歌、以太坊基金會和史丹佛大學合作完成。他們證明了這個數字,但未公開實際攻擊方法。

然而,這只是計算結果,並非真正的機器。當前最好的電腦最多只能運行幾千個量子比特。差距巨大。縮小的是目標,而非硬體。

→ 時間線實際位置

廠商的路線圖看起來比實際更接近。IonQ 預計到2028年達到1600個邏輯量子比特。IBM則預計到2033年約2000個。

但量子比特數並不等同於能在誤差足夠低的情況下運行9000萬閘門電路的門檻。聯合作者Justin Drake認為

到2032年,量子電腦成功恢復secp256k1密鑰的概率約為10%。

早2030年代,誤差範圍較大,這才是較為誠實的預測。並非五年倒數。

→ 實際暴露的內容

任何已在鏈上公開其公鑰的(P2PK輸出、重複使用的地址)都可能成為Shor算法攻擊的目標。這涉及數百萬個比特幣,其中很大一部分來自中本聰時代,且無法移動。

較近的擔憂是「現在收集,未來解密」。暴露的數據今天就會被存檔,等硬體到位後再解密,因此資料收集不必等待CR

查看原文量子風險對加密貨幣一直被歸類為「以後」。一份來自谷歌量子AI的3月30日論文縮小了「以後」的範圍。

→ 論文的發現

破解鎖定比特幣和以太坊錢包的secp256k1曲線,需不到1200個邏輯量子比特。在實際硬體上,約需不到50萬個物理量子比特。比舊估計的約900萬少了約20倍。

該論文由谷歌、以太坊基金會和史丹佛大學合作完成。他們證明了這個數字,但未公開實際攻擊方法。

然而,這只是計算結果,並非真正的機器。當前最好的電腦最多只能運行幾千個量子比特。差距巨大。縮小的是目標,而非硬體。

→ 時間線實際位置

廠商的路線圖看起來比實際更接近。IonQ 預計到2028年達到1600個邏輯量子比特。IBM則預計到2033年約2000個。

但量子比特數並不等同於能在誤差足夠低的情況下運行9000萬閘門電路的門檻。聯合作者Justin Drake認為

到2032年,量子電腦成功恢復secp256k1密鑰的概率約為10%。

早2030年代,誤差範圍較大,這才是較為誠實的預測。並非五年倒數。

→ 實際暴露的內容

任何已在鏈上公開其公鑰的(P2PK輸出、重複使用的地址)都可能成為Shor算法攻擊的目標。這涉及數百萬個比特幣,其中很大一部分來自中本聰時代,且無法移動。

較近的擔憂是「現在收集,未來解密」。暴露的數據今天就會被存檔,等硬體到位後再解密,因此資料收集不必等待CR

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 1

- 轉發

- 分享

aninditaanistia:

gasssss 繼續ssbossssssquuu 不要讓步rrrrrrCrypto jobs are booming again.

Companies are now mostly hiring across CEXs, infra, compliance, trading ops, prediction markets, and security.

A few names worth noting across the active hiring clusters:

→ Exchanges

@ | @cryptocom | @fx | @BitMEX

→ Infrastructure

@chainlink | @Nethermind | @StellarOrg | @QuickNode | @BlockdaemonHQ

→ Institutional/compliance

@Anchorage | @Paxos | @galaxyhq | @moonpay

→ Trading/market structure

@Polymarket | @keyrock | @paradex

→ Wallets/payments

@TrustWallet | @Backpack | @openfx_ | @Alchemy

→ Security/risk

@chainalysis | @Mysten_Labs | @SkyMavisHQ

Crypto has spe

Companies are now mostly hiring across CEXs, infra, compliance, trading ops, prediction markets, and security.

A few names worth noting across the active hiring clusters:

→ Exchanges

@ | @cryptocom | @fx | @BitMEX

→ Infrastructure

@chainlink | @Nethermind | @StellarOrg | @QuickNode | @BlockdaemonHQ

→ Institutional/compliance

@Anchorage | @Paxos | @galaxyhq | @moonpay

→ Trading/market structure

@Polymarket | @keyrock | @paradex

→ Wallets/payments

@TrustWallet | @Backpack | @openfx_ | @Alchemy

→ Security/risk

@chainalysis | @Mysten_Labs | @SkyMavisHQ

Crypto has spe

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

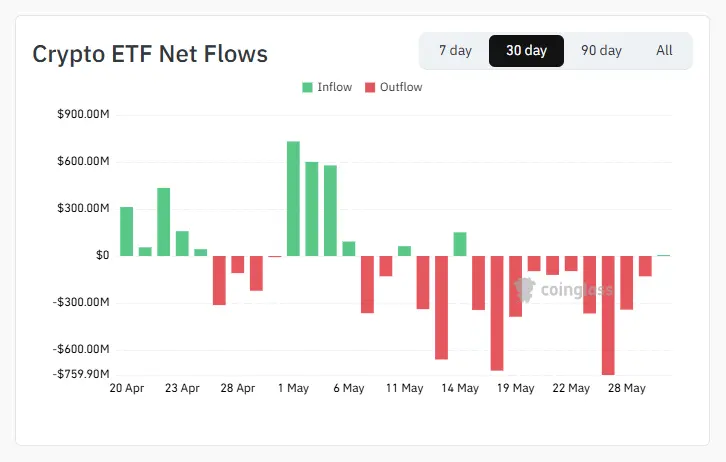

五月對比特幣和以太坊ETF來說是艱難的。

相比之下,SOL整個月都沒有資金流出日。

為什麼比特幣和以太坊出血↓

十年期國債收益率在五月突破4.6%,原因包括:

• 美伊緊張局勢

• 更高的油價

• 缺乏2026年的降息預期

當無風險資金的回報如此之高時,持有波動較大的比特幣ETF就變得更難推銷。與此同時,納斯達克指數上漲8.4%,幾乎全部來自AI股票。機構顯然在五月更有興趣交易AI股票,而非加密貨幣。

為什麼SOL能夠持穩↓

SOL ETF的資產約$944M ,相比比特幣的數千億資產規模太小,當風險管理者縮減加密貨幣敞口時,幾乎不會被注意到。

約81%的資金流入了BSOL,即@Bitwise的質押SOL版本,該版本在價格敞口的基礎上額外支付約6%的收益。比特幣ETF僅從價格中獲利。BSOL則同時從價格和質押中獲利,因此在債券變得有競爭力時能更好地保持穩定。

一個月,三個不同的故事。

查看原文相比之下,SOL整個月都沒有資金流出日。

為什麼比特幣和以太坊出血↓

十年期國債收益率在五月突破4.6%,原因包括:

• 美伊緊張局勢

• 更高的油價

• 缺乏2026年的降息預期

當無風險資金的回報如此之高時,持有波動較大的比特幣ETF就變得更難推銷。與此同時,納斯達克指數上漲8.4%,幾乎全部來自AI股票。機構顯然在五月更有興趣交易AI股票,而非加密貨幣。

為什麼SOL能夠持穩↓

SOL ETF的資產約$944M ,相比比特幣的數千億資產規模太小,當風險管理者縮減加密貨幣敞口時,幾乎不會被注意到。

約81%的資金流入了BSOL,即@Bitwise的質押SOL版本,該版本在價格敞口的基礎上額外支付約6%的收益。比特幣ETF僅從價格中獲利。BSOL則同時從價格和質押中獲利,因此在債券變得有競爭力時能更好地保持穩定。

一個月,三個不同的故事。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多14.28萬 熱度

199.48萬 熱度

77.16萬 熱度

573.01萬 熱度

39.43萬 熱度