小助理

提高思想境界,提高認知,只有認知跟財富匹配的時候你才能駕馭它。

小助理

如何判斷支撐位置的有效性?

很多人在看支撐時,只關注“有沒有支撐線”,卻忽略了更重要的一點:同樣是支撐,不同的確認方式,可靠性完全不一樣。

最差的情況,是價格確認支撐後又被快速打回去。長上影線就是典型特徵:說明買盤試圖接力,但力量不夠,被賣盤直接壓回來。這類支撐,即使位置畫得再準,也不具備入場價值。

中等的情況,是價格接近支撐後出現一根質量不錯的反彈蠟燭,但上影線還在,推升的力度一般。它告訴你買盤在嘗試,但能不能繼續,就需要後面幾根蠟燭確認。行情常常會從這裏走出反彈,但持續性沒那麼穩定。

最好的情況,是支撐確認後出現幹淨的反轉蠟燭,沒有上影線,實體明確。價格一觸支撐就被買盤接住,並且直接往前高推進。這種結構不僅是反彈,更像是真正的多頭重新接管。

最後也是最主要的一點,只有反彈了(等右側)才能穩定判定支撐的有有效性,否則就是“賭”有效性。

查看原文很多人在看支撐時,只關注“有沒有支撐線”,卻忽略了更重要的一點:同樣是支撐,不同的確認方式,可靠性完全不一樣。

最差的情況,是價格確認支撐後又被快速打回去。長上影線就是典型特徵:說明買盤試圖接力,但力量不夠,被賣盤直接壓回來。這類支撐,即使位置畫得再準,也不具備入場價值。

中等的情況,是價格接近支撐後出現一根質量不錯的反彈蠟燭,但上影線還在,推升的力度一般。它告訴你買盤在嘗試,但能不能繼續,就需要後面幾根蠟燭確認。行情常常會從這裏走出反彈,但持續性沒那麼穩定。

最好的情況,是支撐確認後出現幹淨的反轉蠟燭,沒有上影線,實體明確。價格一觸支撐就被買盤接住,並且直接往前高推進。這種結構不僅是反彈,更像是真正的多頭重新接管。

最後也是最主要的一點,只有反彈了(等右側)才能穩定判定支撐的有有效性,否則就是“賭”有效性。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

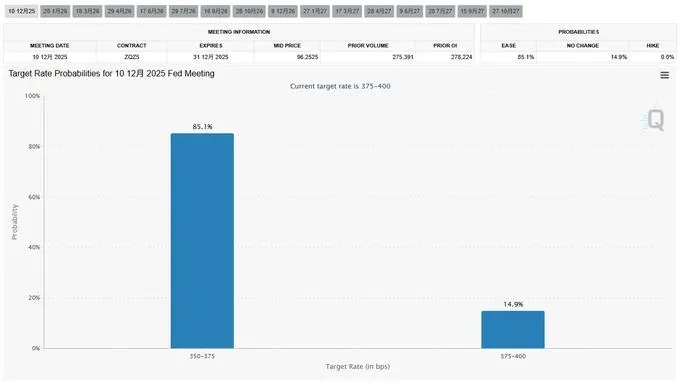

在上周五威廉姆斯宣布支持联准会在12月降息以後,周一沃勒和戴利也發表講話,支持联准会在12月降息,沃勒就不提了,本身就是川普的人,現在戴利也支持降息,對於市場來說就是一個更好的消息,畢竟這次的下跌就是鲍尔宣布12月不降息開始的,還疊加了美國政府的停擺,現在停擺也結束了,流動性也逐漸回歸了。

重點是現在支持降息的鴿派基本已經超過了半數,從 CME 的預測數據來看,目前對联准会12月降息概率的預測已經超過了 85% 所以市場在逐漸的回暖,不但是美股在漲, $BTC 距離九萬美元也就是一步之遙了。本週是感恩節和黑五,主要就是前三天。後邊就可以休息了,希望不要有什麼幺蛾子了。

有小夥伴問補缺口的事情,近期 BTC 和 $ETH 的缺口都補好了,還有個別的一個缺口只有十幾美金的就不算了,太小了,明顯都沒有了。

回到 Bitcoin 的數據來看,換手率已經降到周一較爲正常的數據了,投資者的情緒已經有了很大的緩解,雖然現在因爲對联准会額預期已經有了好轉,但12月議息會議更大的麻煩可能是點陣圖以及2026年1月的降息可能,從現在來看2026年的點陣圖應該會大於9月份的兩次,算是利好,但如果鲍尔在強硬的對於2026年預期,估計還是有麻煩。

昨天是 Coinbase 的錢包更換,所以有很大的變動,導致了 85,000 美元大幅增加,但仍然能看到虧損籌碼的結構沒有受到影響,支撐也沒有受到影響,回到支撐位

查看原文重點是現在支持降息的鴿派基本已經超過了半數,從 CME 的預測數據來看,目前對联准会12月降息概率的預測已經超過了 85% 所以市場在逐漸的回暖,不但是美股在漲, $BTC 距離九萬美元也就是一步之遙了。本週是感恩節和黑五,主要就是前三天。後邊就可以休息了,希望不要有什麼幺蛾子了。

有小夥伴問補缺口的事情,近期 BTC 和 $ETH 的缺口都補好了,還有個別的一個缺口只有十幾美金的就不算了,太小了,明顯都沒有了。

回到 Bitcoin 的數據來看,換手率已經降到周一較爲正常的數據了,投資者的情緒已經有了很大的緩解,雖然現在因爲對联准会額預期已經有了好轉,但12月議息會議更大的麻煩可能是點陣圖以及2026年1月的降息可能,從現在來看2026年的點陣圖應該會大於9月份的兩次,算是利好,但如果鲍尔在強硬的對於2026年預期,估計還是有麻煩。

昨天是 Coinbase 的錢包更換,所以有很大的變動,導致了 85,000 美元大幅增加,但仍然能看到虧損籌碼的結構沒有受到影響,支撐也沒有受到影響,回到支撐位

- 讚賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

牛市 🐂- 讚賞

- 2

- 1

- 轉發

- 分享

GateUser-ef486ee6 :

:

衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝

一场本应由亮眼财报和理想数据点燃的狂欢,却意外演变成一场残酷的抛售。隔夜,美国股市上演了数月来最惊心动魄的盘中逆转令投资者措手不及。

周四,在芯片巨头英伟达超预期财报和一份“金发姑娘”式非农就业报告的双重利好刺激下,美股大幅高开。标普500指数开盘后一小时内一度飙升1.9%,然而乐观情绪未能持续。市场风云突变,指数掉头向下,最终收盘跌1.5%,盘中高点到低点的市值蒸发超过2万亿美元。英伟达股价从一度上涨超5%到收盘转跌,比特币跌破9万美元,风险资产全线承压。

这是自4月份美股市场动荡以来最大的单日盘中波幅,恐慌指数VIX则一度跃升至26以上。而这突如其来的暴跌令交易员们困惑不已,市场充斥着各种解释,从对美联储降息前景的疑虑到对私人信贷风险的担忧。

然而,在高盛看来,单一的催化剂并不足以解释这场剧烈的逆转。高盛合伙人John Flood在给客户的报告中直言:“目前市场上伤痕累累。”他指出,投资者已完全进入“盈亏保护模式”,过度关注于对冲市场拥挤的风险。

他认为,英伟达的强劲财报并未像交易员预期的那样成为风险偏好“解除警报”的信号,反而促使他们寻求对冲以防范进一步损失。

九大祸因:高盛交易员的全面复盘

对于市场为何急剧逆转,高盛的交易员在一份报告中指出了九个相互关联的因素,它们共同构成了这场抛售的背景。

英伟达“利好出尽”:尽管财报超预期,但英伟达股价高开低走,最终收跌3%,未能如市场

周四,在芯片巨头英伟达超预期财报和一份“金发姑娘”式非农就业报告的双重利好刺激下,美股大幅高开。标普500指数开盘后一小时内一度飙升1.9%,然而乐观情绪未能持续。市场风云突变,指数掉头向下,最终收盘跌1.5%,盘中高点到低点的市值蒸发超过2万亿美元。英伟达股价从一度上涨超5%到收盘转跌,比特币跌破9万美元,风险资产全线承压。

这是自4月份美股市场动荡以来最大的单日盘中波幅,恐慌指数VIX则一度跃升至26以上。而这突如其来的暴跌令交易员们困惑不已,市场充斥着各种解释,从对美联储降息前景的疑虑到对私人信贷风险的担忧。

然而,在高盛看来,单一的催化剂并不足以解释这场剧烈的逆转。高盛合伙人John Flood在给客户的报告中直言:“目前市场上伤痕累累。”他指出,投资者已完全进入“盈亏保护模式”,过度关注于对冲市场拥挤的风险。

他认为,英伟达的强劲财报并未像交易员预期的那样成为风险偏好“解除警报”的信号,反而促使他们寻求对冲以防范进一步损失。

九大祸因:高盛交易员的全面复盘

对于市场为何急剧逆转,高盛的交易员在一份报告中指出了九个相互关联的因素,它们共同构成了这场抛售的背景。

英伟达“利好出尽”:尽管财报超预期,但英伟达股价高开低走,最终收跌3%,未能如市场

- 讚賞

- 2

- 1

- 轉發

- 分享

GateUser-ef486ee6:

冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲冲雖然今天 $BTC 的價格並不友善,甚至還跌破了近期的低點,但英偉達第三季度的財報確實是不錯的,提振了科技股的同時也稍微拉了一把加密貨幣,起碼現在來看 AI 的泡沫還沒有戳破,不知道會不會刺激最近離場科技股的用戶重新殺回來,但確實在週報的數據中也看到了機構在開始建倉了。

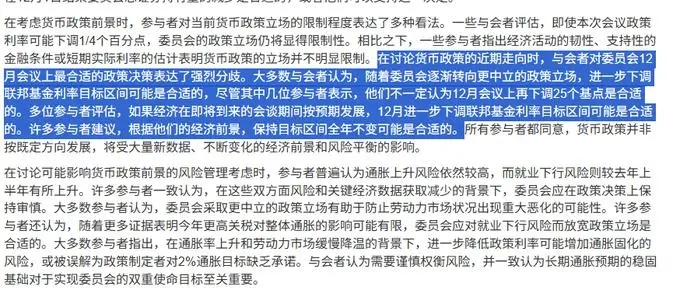

另外今天還有联准会9月的會議紀要,紀要中的內容要比市場想象的好了很多,雖然鲍尔說不準備在12月繼續降息,但联准会內部並不統一,應該有將近一半的官員在9月的時候還是支持在12月降息的,當然這些人未必都是票委,重點還是要票委的選擇。

這次下跌的主要誘因也是因爲联准会在12月不準備降息,然後疊加了美國政府的停擺以及對AI泡沫的擔心,貨幣政策仍然是市場最擔心的,而就業數據又是联准会最關注的數據,可以說12月是不是降息主要就要看就業數據了。

回到 Bitcoin 的數據來看,換手率稍微下降了一些,但仍然是處於高位,說明持倉者的恐慌情緒還沒有完全消失,但隨着 $BTC 價格的下降,願意賣出的投資者會越來越少,能明顯看到持倉價格在10萬美元以上的拋售開始減少了,這就說明高位恐慌的投資者已經跑的差不多了,這和貝萊德現貨 ETF 的投資者減持是同樣的道理。

我估計到隨着價格的降低,很多小夥伴又開始對鏈上數據支撐位的質疑,沒事,這種事情在過去幾年已經太多次了,目前來看兩個支撐位都沒有出現崩潰的跡象,虧損投資者起碼在目前還保持樂觀的心態

查看原文另外今天還有联准会9月的會議紀要,紀要中的內容要比市場想象的好了很多,雖然鲍尔說不準備在12月繼續降息,但联准会內部並不統一,應該有將近一半的官員在9月的時候還是支持在12月降息的,當然這些人未必都是票委,重點還是要票委的選擇。

這次下跌的主要誘因也是因爲联准会在12月不準備降息,然後疊加了美國政府的停擺以及對AI泡沫的擔心,貨幣政策仍然是市場最擔心的,而就業數據又是联准会最關注的數據,可以說12月是不是降息主要就要看就業數據了。

回到 Bitcoin 的數據來看,換手率稍微下降了一些,但仍然是處於高位,說明持倉者的恐慌情緒還沒有完全消失,但隨着 $BTC 價格的下降,願意賣出的投資者會越來越少,能明顯看到持倉價格在10萬美元以上的拋售開始減少了,這就說明高位恐慌的投資者已經跑的差不多了,這和貝萊德現貨 ETF 的投資者減持是同樣的道理。

我估計到隨着價格的降低,很多小夥伴又開始對鏈上數據支撐位的質疑,沒事,這種事情在過去幾年已經太多次了,目前來看兩個支撐位都沒有出現崩潰的跡象,虧損投資者起碼在目前還保持樂觀的心態

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

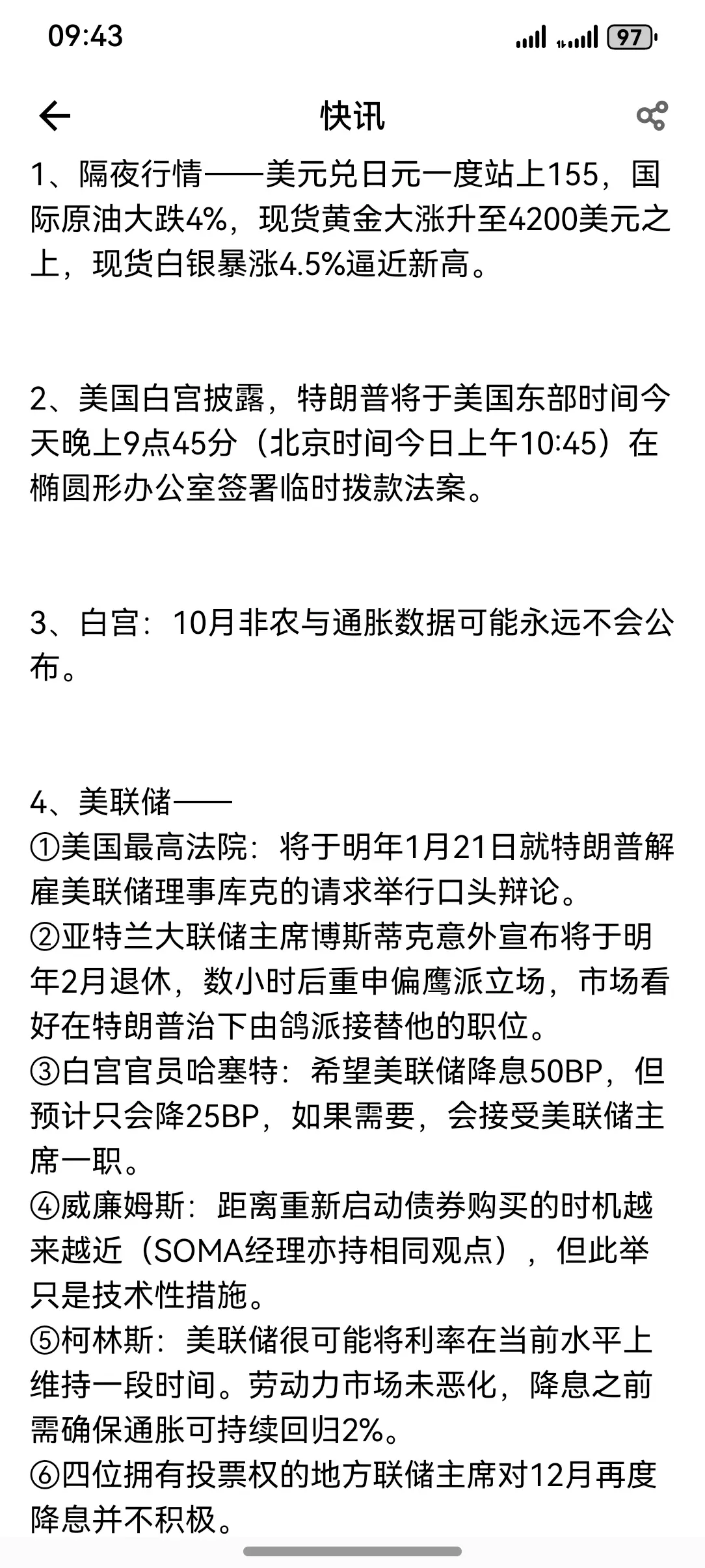

📰11月19早晨熱點📰

▻ 川普暗示联准会主席人選已定, 美國財長貝森特: 美國總統川普可能在聖誕節前宣布下一任联准会主席

▻ 比特幣日線RSI跌破30, 技術指標釋放超賣信號, 今日恐慌與貪婪指數升至15, 等級仍爲極度恐慌

▻ 美OCC: 銀行可以持有某些加密貨幣來支付Gas費用, 联准会巴爾金: 同意鲍尔的觀點, 12月降息並非板上釘釘

▻ 美國國稅局向白宮提議: 採納加密資產報告框架, 這項新提案或改變加密貨幣稅收規則, $BTC日漲幅+0.77%

▻ 美國參議員敦促IRS重新審視加密貨幣質押獎勵稅收政策, 新罕布什爾州發行首個比特幣抵押市政債券

查看原文▻ 川普暗示联准会主席人選已定, 美國財長貝森特: 美國總統川普可能在聖誕節前宣布下一任联准会主席

▻ 比特幣日線RSI跌破30, 技術指標釋放超賣信號, 今日恐慌與貪婪指數升至15, 等級仍爲極度恐慌

▻ 美OCC: 銀行可以持有某些加密貨幣來支付Gas費用, 联准会巴爾金: 同意鲍尔的觀點, 12月降息並非板上釘釘

▻ 美國國稅局向白宮提議: 採納加密資產報告框架, 這項新提案或改變加密貨幣稅收規則, $BTC日漲幅+0.77%

▻ 美國參議員敦促IRS重新審視加密貨幣質押獎勵稅收政策, 新罕布什爾州發行首個比特幣抵押市政債券

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

不同階層的溝通法則:和底層人,用情緒說話;和中層人,用邏輯說話;和上層人,用利益說話

這個世界的話語權從來不是公平分配的。

爲什麼我一直強調未來年輕人要完成原始積累,最快的途徑就是黃金和BTC。

不同階層的人,思維方式不同,決策邏輯不同,因此,想要高效影響他人,就必須掌握分階層溝通的策略。

底層人活在情緒裏——他們缺乏足夠的信息和邏輯訓練,更容易被情感驅動。對他們講大道理沒用,他們需要的是情緒共鳴、是歸屬感、是簡單的敵我劃分。

中層人依賴邏輯——他們受過教育,有分析能力,但也困在規則裏。他們需要“合理”的解釋,需要“正確”的流程,需要能被證明的結論。

上層人只認利益——他們早已看透一切規則和道德的外衣,只關心“值不值得”。對他們來說,情緒是工具,邏輯是手段,唯有利益永恆。

這不是勢利,而是現實。

底層人:情緒是他們的生存邏輯

底層社會的運行法則,是情緒而非理性。

爲什麼宗教、短視頻、民粹主義在底層更盛行? 因爲它們提供的是即時情緒反饋,而非復雜思考。

爲什麼“仇富”“陰謀論”在底層更有市場? 因爲情緒化的解釋比復雜的現實更容易接受。

爲什麼底層更容易被煽動? 因爲他們需要“敵人”來歸因自己的困境,而不是承認自己的無能。

如何影響底層?

用故事代替數據——他們不關心GDP增長與經濟數據,但會爲一個“寒門逆襲”的故事熱血沸騰。

用敵我劃分代替辯證分析——他們需要簡單的善惡對立,比如

查看原文這個世界的話語權從來不是公平分配的。

爲什麼我一直強調未來年輕人要完成原始積累,最快的途徑就是黃金和BTC。

不同階層的人,思維方式不同,決策邏輯不同,因此,想要高效影響他人,就必須掌握分階層溝通的策略。

底層人活在情緒裏——他們缺乏足夠的信息和邏輯訓練,更容易被情感驅動。對他們講大道理沒用,他們需要的是情緒共鳴、是歸屬感、是簡單的敵我劃分。

中層人依賴邏輯——他們受過教育,有分析能力,但也困在規則裏。他們需要“合理”的解釋,需要“正確”的流程,需要能被證明的結論。

上層人只認利益——他們早已看透一切規則和道德的外衣,只關心“值不值得”。對他們來說,情緒是工具,邏輯是手段,唯有利益永恆。

這不是勢利,而是現實。

底層人:情緒是他們的生存邏輯

底層社會的運行法則,是情緒而非理性。

爲什麼宗教、短視頻、民粹主義在底層更盛行? 因爲它們提供的是即時情緒反饋,而非復雜思考。

爲什麼“仇富”“陰謀論”在底層更有市場? 因爲情緒化的解釋比復雜的現實更容易接受。

爲什麼底層更容易被煽動? 因爲他們需要“敵人”來歸因自己的困境,而不是承認自己的無能。

如何影響底層?

用故事代替數據——他們不關心GDP增長與經濟數據,但會爲一個“寒門逆襲”的故事熱血沸騰。

用敵我劃分代替辯證分析——他們需要簡單的善惡對立,比如

- 讚賞

- 1

- 1

- 轉發

- 分享

GateUser-ef486ee6:

衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝衝從歷史數據來看:

1995年到1996年美國政府停擺了21天,標普在停擺後的一個月漲約4.0%。

2013年美國政府停擺了17天,一個月再漲約4.5%。

2018年到2019年創紀錄的35天停擺,結束後一個月標普漲5%。

總的來說,從1990年開始美國6次重大的停擺結束後,1個月標普平均漲1%至4%,3個月內漲 3%至7%。

歷史的刻舟求劍未必是對的,但我覺得這次可能不會例外,當然這僅僅是我個人的判斷,我的判斷更未必是對的,我覺得可能早的話今天晚上。晚的話下周就該反彈了。

還是那句話,我未必是是對的,只是自己的判斷,所以跌了我就買。確保自己一直能有低價的 $BTC 在手上。

查看原文1995年到1996年美國政府停擺了21天,標普在停擺後的一個月漲約4.0%。

2013年美國政府停擺了17天,一個月再漲約4.5%。

2018年到2019年創紀錄的35天停擺,結束後一個月標普漲5%。

總的來說,從1990年開始美國6次重大的停擺結束後,1個月標普平均漲1%至4%,3個月內漲 3%至7%。

歷史的刻舟求劍未必是對的,但我覺得這次可能不會例外,當然這僅僅是我個人的判斷,我的判斷更未必是對的,我覺得可能早的話今天晚上。晚的話下周就該反彈了。

還是那句話,我未必是是對的,只是自己的判斷,所以跌了我就買。確保自己一直能有低價的 $BTC 在手上。

- 讚賞

- 3

- 2

- 轉發

- 分享

默默持仓等消息的小底边:

完啦🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴🥴查看更多

🧐加密恐慌指數驟降至15|市場情緒正式進入「極度恐慌」區間說明了什麼——

過去 24 小時從 24 → 15,情緒斷崖式下滑;

一周前還是 27(恐懼),一個月前甚至在 38 附近(偏中性)。今天政府開門,情緒竟然直接進入了極度恐慌。

現在的狀態,是典型的:

價格還沒崩,但情緒已經先崩了。

1011大暴跌餘震未消,市場流動性不足,降息不確定性增加,利好沒有利空多,很多人開始喊熊市的到來,應該是情緒崩盤的主要原因。

說實話歷史範圍跌到15的時間並不多!

Fear & Greed 落到 10–20 區間的歷史表現

1️⃣讓 ChatGPT 把過去幾年中指數掉到 10–20 區間的情況總結一下,可以看下:

2018 末(比特幣 3,200 美元) → 中長期大底

2020 3 月(疫情暴跌) → 絕佳買點

2021 7 月(中國挖礦禁令 / BTC 29,000) → 反轉大底

2022 6 月(Luna 崩盤) → 反彈點,但不是最終底

2022 11 月(FTX 崩盤) → BTC 15,500 真正底部

2023 3 月(銀行危機) → BTC 19,000 → 快速V反

2025 今天:指數 = 15

2️⃣讓 ChatGPT 根據之前數據推算了下:

Fear&Greed 在 10–20 區間時,

未來 1–3 個月漲概率:≈ 75%

未來 6–12 個月漲概率:≈ 88%

但

查看原文過去 24 小時從 24 → 15,情緒斷崖式下滑;

一周前還是 27(恐懼),一個月前甚至在 38 附近(偏中性)。今天政府開門,情緒竟然直接進入了極度恐慌。

現在的狀態,是典型的:

價格還沒崩,但情緒已經先崩了。

1011大暴跌餘震未消,市場流動性不足,降息不確定性增加,利好沒有利空多,很多人開始喊熊市的到來,應該是情緒崩盤的主要原因。

說實話歷史範圍跌到15的時間並不多!

Fear & Greed 落到 10–20 區間的歷史表現

1️⃣讓 ChatGPT 把過去幾年中指數掉到 10–20 區間的情況總結一下,可以看下:

2018 末(比特幣 3,200 美元) → 中長期大底

2020 3 月(疫情暴跌) → 絕佳買點

2021 7 月(中國挖礦禁令 / BTC 29,000) → 反轉大底

2022 6 月(Luna 崩盤) → 反彈點,但不是最終底

2022 11 月(FTX 崩盤) → BTC 15,500 真正底部

2023 3 月(銀行危機) → BTC 19,000 → 快速V反

2025 今天:指數 = 15

2️⃣讓 ChatGPT 根據之前數據推算了下:

Fear&Greed 在 10–20 區間時,

未來 1–3 個月漲概率:≈ 75%

未來 6–12 個月漲概率:≈ 88%

但

- 讚賞

- 2

- 留言

- 轉發

- 分享

停擺結束是否會利於風險市場,如果是的話,會是什麼形式?

最近看到很多投資者在質疑,是不是停擺的預期已經落地後,市場從利好的預期已經開始過度,現在已經變成利空了,尤其是周二 $BTC 出現了下跌,也讓部分投資者認爲這又是一次 Sell The News 的階段,但我有稍微不同的觀點,因爲停擺結束後,會實實在在對流動性造成正面的影響,其中就包括了:

第一,財政支出重啓的瞬間,就是一筆真金白銀的“即時刺激”。

停擺期間,美國聯邦政府暫停或延後了數以百億計的工資、合同款項、科研預算、福利支出,這些都不是“取消”,而是“累積”。一旦恢復運作,這些錢會在短期內批量進入真實經濟體系,從聯邦僱員的補發工資,到承包商的回款,再到福利項目的重新啓動,都屬於立刻形成消費與現金流的資金流入,這不是預期,是實打實會到帳的流動性。

說人話就是當停擺結束後,政府會立刻開始撥款,不論是給供應商的還是給個人的,終歸都是彌補了過去四十三天購買力的缺憾,而這筆資金很有可能會在短期內直接成爲注入市場的流動性,因爲所有被延遲的支出都是必需支出,不是可選支出。聯邦僱員拿到補發工資不會存着,他們前面已經被壓了房租、貸款、日常消費,政府承包商拿到回款不會躺着,他們前面已經墊了現金流、欠了供應鏈。福利項目恢復發放也會被低收入羣體立即花出去。

也就是說,這些錢不會慢慢滴入經濟,而是以“集中釋放”的方式迅速回到真實經濟體系,短期內形成

查看原文最近看到很多投資者在質疑,是不是停擺的預期已經落地後,市場從利好的預期已經開始過度,現在已經變成利空了,尤其是周二 $BTC 出現了下跌,也讓部分投資者認爲這又是一次 Sell The News 的階段,但我有稍微不同的觀點,因爲停擺結束後,會實實在在對流動性造成正面的影響,其中就包括了:

第一,財政支出重啓的瞬間,就是一筆真金白銀的“即時刺激”。

停擺期間,美國聯邦政府暫停或延後了數以百億計的工資、合同款項、科研預算、福利支出,這些都不是“取消”,而是“累積”。一旦恢復運作,這些錢會在短期內批量進入真實經濟體系,從聯邦僱員的補發工資,到承包商的回款,再到福利項目的重新啓動,都屬於立刻形成消費與現金流的資金流入,這不是預期,是實打實會到帳的流動性。

說人話就是當停擺結束後,政府會立刻開始撥款,不論是給供應商的還是給個人的,終歸都是彌補了過去四十三天購買力的缺憾,而這筆資金很有可能會在短期內直接成爲注入市場的流動性,因爲所有被延遲的支出都是必需支出,不是可選支出。聯邦僱員拿到補發工資不會存着,他們前面已經被壓了房租、貸款、日常消費,政府承包商拿到回款不會躺着,他們前面已經墊了現金流、欠了供應鏈。福利項目恢復發放也會被低收入羣體立即花出去。

也就是說,這些錢不會慢慢滴入經濟,而是以“集中釋放”的方式迅速回到真實經濟體系,短期內形成

- 讚賞

- 1

- 留言

- 轉發

- 分享

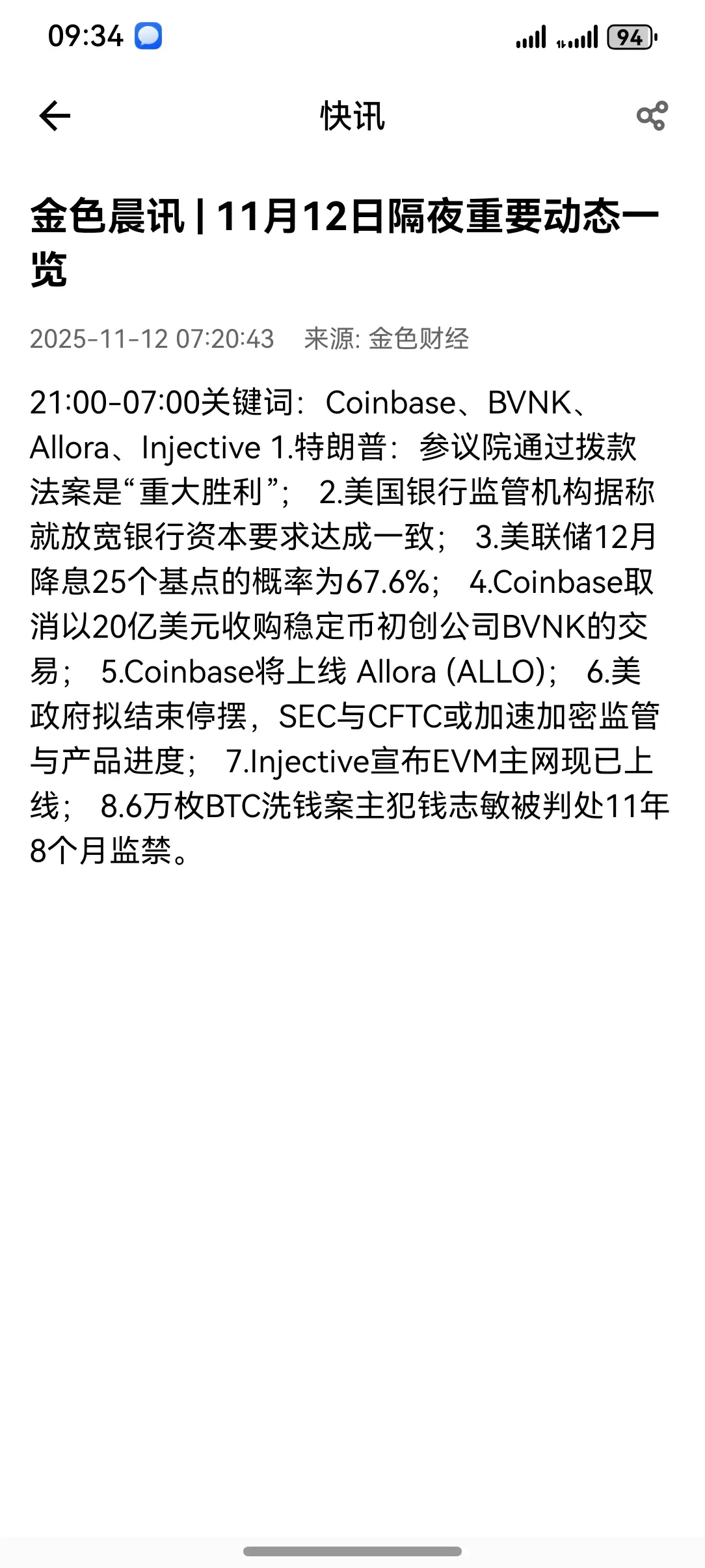

【美國 Solana 現貨 ETF 單日總淨流入 678 萬美元,連續 10 日淨流入】

據 SoSoValue 數據,美東時間 11 月 10 日,美國 Solana 現貨 ETF 總淨流入 678 萬美元,連續 10 日淨流入。Bitwise Solana 現貨 ETF BSOL 單日淨流入 592 萬美元,歷史總淨流入達 3.30 億美元。灰度 Solana 現貨 ETF GSOL 單日淨流入 85 萬美元,歷史總淨流入達 1280 萬美元。截至發稿前,Solana 現貨 ETF 總資產淨值為 5.98 億美元,Solana 淨資產比率達 0.64%,歷史累計淨流入已達 3.42 億美元。

查看原文據 SoSoValue 數據,美東時間 11 月 10 日,美國 Solana 現貨 ETF 總淨流入 678 萬美元,連續 10 日淨流入。Bitwise Solana 現貨 ETF BSOL 單日淨流入 592 萬美元,歷史總淨流入達 3.30 億美元。灰度 Solana 現貨 ETF GSOL 單日淨流入 85 萬美元,歷史總淨流入達 1280 萬美元。截至發稿前,Solana 現貨 ETF 總資產淨值為 5.98 億美元,Solana 淨資產比率達 0.64%,歷史累計淨流入已達 3.42 億美元。

- 讚賞

- 2

- 2

- 轉發

- 分享

SCORPION KING :

非常非常 👍👍👍👍 好查看更多

行情在衝高時,不會突然掉頭。通常會先留下一根上影線K(多頭最後的衝刺),影線越長,說明拋壓越重,主力在那一帶開始出貨。

接著,一根吞沒K線把前一根陽線整個吃掉,市場情緒從“衝頂”直接翻成“反殺”。

這兩根K線連在一起,就是典型的“試頂 + 反轉確認”結構。

入場思路可以分三步:

入場1:看大做小,在分時窗口價格結構破位時入場,性價比高。

入場2:等下一根K線靠近吞沒K線開盤價再進,確認信號被市場認可,再順勢進場,不容易被假信號騙。

入場3:突破吞沒K線低點再進,這是最安全的方式,但代價是少賺一點。

三種方式,沒有優劣,只是風險偏好不同。無論選哪種方式,止損都要放在吞沒K線的最高點。 $BTC/USDT, bkexchange$

查看原文接著,一根吞沒K線把前一根陽線整個吃掉,市場情緒從“衝頂”直接翻成“反殺”。

這兩根K線連在一起,就是典型的“試頂 + 反轉確認”結構。

入場思路可以分三步:

入場1:看大做小,在分時窗口價格結構破位時入場,性價比高。

入場2:等下一根K線靠近吞沒K線開盤價再進,確認信號被市場認可,再順勢進場,不容易被假信號騙。

入場3:突破吞沒K線低點再進,這是最安全的方式,但代價是少賺一點。

三種方式,沒有優劣,只是風險偏好不同。無論選哪種方式,止損都要放在吞沒K線的最高點。 $BTC/USDT, bkexchange$

- 讚賞

- 1

- 2

- 轉發

- 分享

孙君啸 :

:

老師這三個入場位置看不懂啊,有個圖把入場位置圈起來看看就好了查看更多

敬以此文,向每一位交易者致敬!

踏上交易這條路,就相當於把自己的人生調成了煉獄難度。

從踏入交易世界的那一刻起,

你的人生便不再普通,

世上的大多數職業都是與外界抗衡,

依賴外部資源、規則和團隊協作。

而交易卻是一場孤獨的旅程,以此不斷向內探索與自己較量的過程,

它不僅考驗你的技術和智慧,

更考驗你能否與自己的人性達成和解,從抗爭到妥協,從妥協到順從,最終達到心境的平衡。

這個過程注定孤獨且痛苦,你要承受家人的不解與質疑,面對帳戶的起伏和虧損,更殘酷的是,交易會讓你在希望與絕望之間反覆掙扎。

當你終於看見盈利的曙光,一個回撤便可能將你重新拖入深淵。

你會一次次在自信與自我懷疑之間徘徊,質問自己是否真的適合這條路。

如果你足夠幸運,能在這無數次跌宕中找到心態的平衡點,你就可能握住穩定盈利的鑰匙。

但現實是,能走到最後的人寥寥無幾,絕大多數交易者歷經數十載沉浮,最終黯然離場,回首望去,只剩滿身疲憊,滿眼嘆息。

交易注定是一場屬於極少數人的遊戲,只有堅持到最後,才有資格看到終點的風景。

還能在圈子活著的人,都不簡單!

致敬! $LINK/USDT, bkexchange$

查看原文踏上交易這條路,就相當於把自己的人生調成了煉獄難度。

從踏入交易世界的那一刻起,

你的人生便不再普通,

世上的大多數職業都是與外界抗衡,

依賴外部資源、規則和團隊協作。

而交易卻是一場孤獨的旅程,以此不斷向內探索與自己較量的過程,

它不僅考驗你的技術和智慧,

更考驗你能否與自己的人性達成和解,從抗爭到妥協,從妥協到順從,最終達到心境的平衡。

這個過程注定孤獨且痛苦,你要承受家人的不解與質疑,面對帳戶的起伏和虧損,更殘酷的是,交易會讓你在希望與絕望之間反覆掙扎。

當你終於看見盈利的曙光,一個回撤便可能將你重新拖入深淵。

你會一次次在自信與自我懷疑之間徘徊,質問自己是否真的適合這條路。

如果你足夠幸運,能在這無數次跌宕中找到心態的平衡點,你就可能握住穩定盈利的鑰匙。

但現實是,能走到最後的人寥寥無幾,絕大多數交易者歷經數十載沉浮,最終黯然離場,回首望去,只剩滿身疲憊,滿眼嘆息。

交易注定是一場屬於極少數人的遊戲,只有堅持到最後,才有資格看到終點的風景。

還能在圈子活著的人,都不簡單!

致敬! $LINK/USDT, bkexchange$

- 讚賞

- 1

- 留言

- 轉發

- 分享