美國 10 年期公債殖利率衝 4.4%,川普政策恐再度轉向

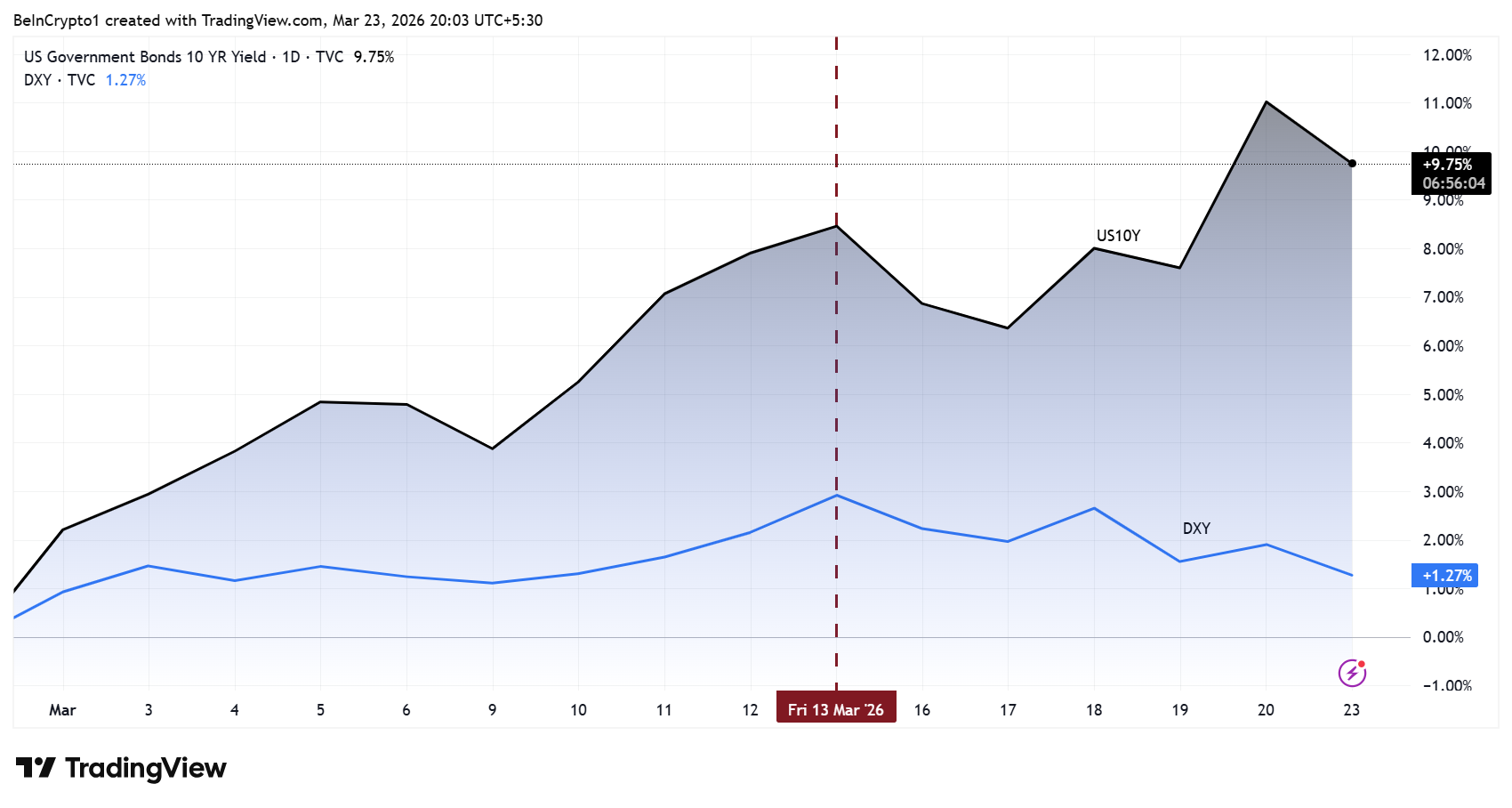

自 2 月 28 日伊朗戰爭爆發以來,美國 10 年期公債殖利率已攀升約 48 個基點,達到去年夏天以來的最高水準,3 月 20 日收盤報 4.39%,本週開盤接近 4.40%。分析師的警告日益明確:4.5% 是過去曾迫使川普政策轉向的歷史臨界點,也是比特幣和黃金所面臨的最主要宏觀壓制變量。

48 基點飆升:伊朗戰爭觸發的債券市場壓力

(來源:Trading View)

(來源:Trading View)

本輪殖利率攀升直接源於伊朗衝突爆發後的避險資金流動與通膨預期升溫。10 年期公債殖利率上升意味著債券價格下跌,反映市場對借貸成本的重新定價。殖利率每上升一個基點,都在靜默地增加美國龐大存量債務的再融資成本,這種壓力不會即時顯現,但會持續侵蝕財政空間,直至達到觸發政策反應的臨界點。

Kobeissi Letter 的分析師指出:「油價不再是市場面臨的最大威脅。越來越明顯的是,債券市場將決定川普總統能在伊朗戰爭中繼續施壓多久。」

4.5% 的歷史先例:2025 年四月的殷鑑

此次殖利率的走勢令市場敏感,原因在於它與 2025 年 4 月「解放日」的情境高度類似。當年,10 年期公債殖利率飆升至 4.5% 上方並突破 4.6% 後,川普隨即於 4 月 9 日宣布暫停對等關稅 90 天。

分析師 Adam Kobeissi 強調,兩次事件的債市壓力結構相似,美國經濟無法承受 5% 的 10 年期公債殖利率。Markets and Mayhem 亦警告,4.5% 是觸發全球市場流動性收緊的閾值。前投資銀行家 Simon Dixon 直接表示:「川普別無選擇,只能透過在中東宣布一項協議來壓低石油價格和債券殖利率。」

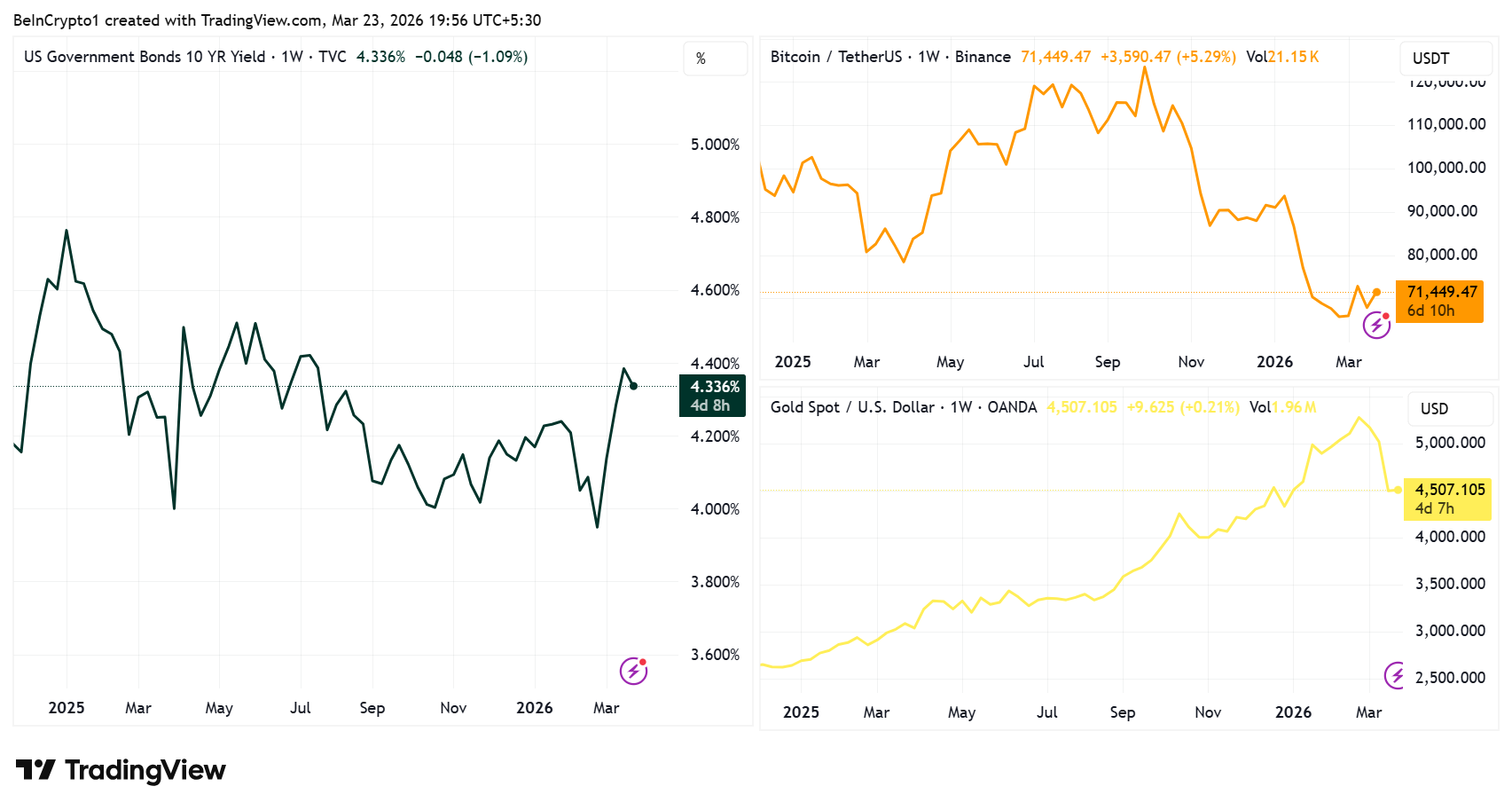

殖利率如何壓制比特幣和黃金:三條傳導路徑

機會成本上升:美國 10 年期公債殖利率達 4.4% 且幾乎無違約風險,使持有不產生利息的黃金或不支付股息的比特幣的機會成本持續攀升,資金傾向流回國債

美元走強效應:更高的殖利率吸引資金流入美元計價資產,推高美元指數(DXY),而黃金和比特幣均以美元計價——美元走強直接壓低以其他貨幣計價的購買力,增加全球買家的持有成本

折現率效應:比特幣的估值部分基於對未來大規模採用的預期,類似成長型股票;實質殖利率上升壓縮未來現金流的現值,削弱此類敘事的支撐力道

值得注意的是,美元指數(DXY)本月稍早已首次自去年 11 月底以來突破 100,這一動向在宏觀層面直接印證了上述傳導邏輯。

多空情境:比特幣和黃金的下一步

當前局勢構成清晰的二元情境。若 10 年期公債殖利率繼續攀升至 4.5% 以上,歷史表明將引發更大的政策緩和壓力,但在此之前,比特幣可能面臨更深幅的下跌,山寨幣受到的壓力將更為明顯。

反之,若中東外交局勢出現緩和、或聯準會釋放鴿派訊號,殖利率曲線回落將有望觸發比特幣和黃金的強勁反彈。此外,若地緣政治緊張完全緩解,黃金的避險溢價可能開始消退,資金有可能向持倉飽和度較低的比特幣輪動。

常見問題

美國 10 年期公債殖利率為何對比特幣和黃金影響如此顯著?

10 年期公債殖利率是全球無風險收益率的基準。殖利率上升時,持有不產生收益的資產(黃金、比特幣)的機會成本增加;同時美元走強,壓制以美元計價的貴金屬和加密資產的全球需求。這一反向關係在 2025 至 2026 年的市場數據中高度穩定。

4.5% 的殖利率為何被視為川普政策轉向的臨界點?

2025 年 4 月,10 年期公債殖利率突破 4.5% 後繼續飆升至 4.6%,川普在強大的市場壓力下宣布暫停對等關稅 90 天。分析師認為,這一歷史先例建立了殖利率與政策回應之間的參考邏輯:一旦殖利率達到此水準,美國政府在經濟承受能力上的空間將急劇收窄。

美國 10 年期公債殖利率持續上升對比特幣意味著什麼?

由於當前比特幣與標普 500 指數的相關係數高達 89%,比特幣面臨與股票市場相同的宏觀壓力。殖利率若繼續超過 4.5%,美元走強和流動性收緊的雙重壓力將使比特幣可能跌破關鍵支撐,歷史規律顯示山寨幣在此環境下受到的衝擊往往更大。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言