原文標題:‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’

引言

本系列將於首篇深入剖析穩定幣生態的複雜運作機制。穩定幣體系極為複雜,當前尚無權威教育資源能夠全盤整合各類穩定幣的運行邏輯、風險要素及權衡原則。本系列旨在補足這一缺口。本文依據發行商文件、鏈上數據分析平台與專案團隊說明,為投資人建立系統性穩定幣評估框架。

本系列首篇將介紹穩定幣的定義、設計理念與發展脈絡。後續三篇將分別聚焦三大主流穩定幣類型:

- 第二篇:主流法幣支持型穩定幣

- 第三篇:多重抵押支持型穩定幣

- 第四篇:合成資產模型

每篇將系統解析穩定幣儲備管理、收益與激勵機制、代幣取得的便利性、原生整合能力,以及建基於治理與合規的代幣韌性。亦將深入探討外部依賴與錨定機制,以評估穩定幣能否於市場壓力下維持穩定匯率。

第二篇將率先剖析主流法幣支持型穩定幣,這是架構最直接且應用最廣泛的類別。第三、第四篇則解析更複雜的穩定幣,包括多重抵押支持型與合成資產模型。這些深度剖析將協助投資人建立完整認知架構,把握各類穩定幣的假設前提、權衡機制與風險曝險。

歡迎閱讀本系列首篇。

穩定幣:加密行業的ChatGPT時刻

穩定幣問世,為加密產業帶來重大里程碑。政府、企業與散戶普遍意識到區塊鏈技術對全球金融體系優化的價值。1加密產業的發展證明區塊鏈可作為傳統金融基礎設施的可行替代方案,實現數位原生、全球化、即時價值轉移——全都建立於統一帳本之上。

這種認知,以及全球對美元(USD)強勁需求,推動加密與傳統金融加速融合。穩定幣位於此融合的樞紐,不論對傳統金融機構或政府皆然。推動穩定幣普及的關鍵因素包括:

- 傳統機構為維持全球支付競爭力,積極推動支付體系現代化。

- 政府希望吸引新債權人以籌資補足財政赤字。

儘管目標各異,政府與現有金融機構均體認到必須擁抱穩定幣,否則終將在金融典範轉移中失去影響力。近期,ARK數位資產研究總監Lorenzo Valente發表深度報告——《穩定幣或將成為美國政府最具韌性的金融盟友》。2

隨著穩定幣應用領域日益擴大,散戶端採用率亦持續攀升。穩定幣不再僅是加密交易者專屬工具,現已成為跨境匯款、DeFi(去中心化金融)及新興市場取得美元曝險的關鍵管道,特別是在本地法幣受限地區。儘管穩定幣實用性與普及度持續提升,對許多投資人而言,其複雜結構與底層邏輯仍難以理解。

穩定幣解析

穩定幣是一種於區塊鏈上發行的代幣化憑證,持有人可兌換等值一美元的資產,無論該資產位於鏈上或鏈下。穩定幣以抵押儲備為支撐,儲備管理可由傳統託管機構或鏈上自動化機制負責,並透過錨定機制維持價格穩定。其設計旨在吸收市場波動,確保與目標資產(通常為美元或其他法定貨幣)始終保持匯率平價。

穩定幣高度傾向美元計價,因其能為美元稀缺市場提供「美元曝險」的產品適配性。穩定幣結合美元穩定性、區塊鏈低成本與全天候可用性,既是高效率流通媒介,也是可靠價值存儲工具。這一優勢在長期貨幣不穩或美元帳戶受限市場格外明顯。在這樣背景下,穩定幣實際上成為數位美元入口,亦反映於2025年鏈上活動成長最快的區域:亞太、拉美及撒哈拉以南非洲。3

此外,穩定幣極大驅動加密產業與去中心化金融(DeFi)發展,為鏈上市場注入高流動性且低波動的計價單位。若無穩定幣,鏈上交易僅能以高波動資產(如比特幣BTC、以太坊ETH、Solana SOL)計價,不僅增加用戶價格風險,也降低DeFi的實際應用價值。

仰賴鏈上美元錨定資產的穩定性,穩定幣提升資本效率,優化DeFi協議的價格發現與鏈上結算。穩定性及可靠性是新型金融市場基礎建設的關鍵,因此錨定機制與儲備架構的運作,決定穩定幣能否在市場壓力下展現韌性。

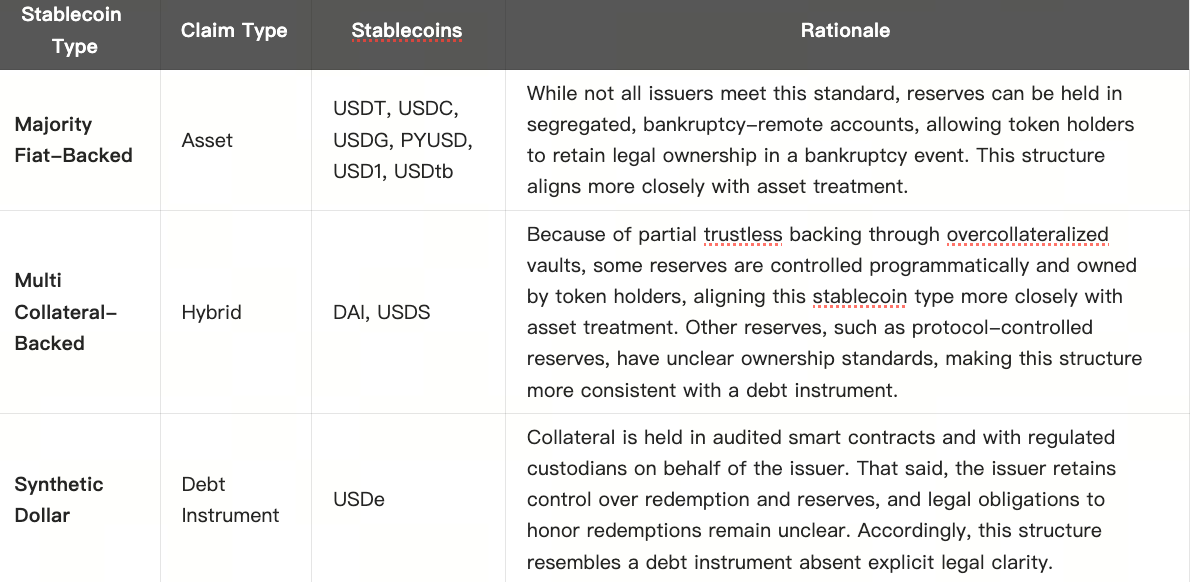

資產還是債務型資產?穩定幣設計決定本質差異

穩定幣的底層機制與儲備架構直接影響其經濟屬性與法律定位,不同設計於合規性、抗審查性、加密原生性、控管與穩定性等層面各有優缺,亦決定穩定幣的運作方式以及持有人的風險、行為與限制。這些細節影響穩定幣該如何定義——某類穩定幣應歸為資產,還是債務型資產。

在實務上,若持有人對穩定幣本身或其儲備資產擁有直接法律所有權,即便發行商破產也能保有可執行權利,該穩定幣可視為「資產」;若儲備資產歸發行商所有,持有人僅享有合約索賠權,實質上成為無擔保債權人,則更屬「債務型資產」。此區分端視發行商的法律結構與儲備託管安排。

歸類標準關鍵在於誰掌控代幣背後儲備,以及是否負有法律兌付義務。雖多數發行商於市場壓力下亦願履行兌付承諾,但若無明確法律義務或用戶無法掌控儲備,該代幣本質更接近債務型資產。這種差異決定持有人於極端情境下能否對底層抵押品行使權利。

下表彙整不同類型穩定幣於此分類下的差異。

註:穩定幣屬新興產品,即便主流法幣支持型發行商設有隔離或破產隔離帳戶,現行法律仍無明確判例保障持有人依法享有儲備資產權。如Circle S-1文件「儲備資產處理」章節即提及此複雜情境。資料來源:ARK Investment Management LLC,2025年。僅供參考,非投資建議。

上述結構多依地區、目標市場或特定用途而異,但法律結構差異可能帶來實質權衡。這正是穩定幣及投資人因結構差異而產生重要後果的典型案例,不論是否出於設計本意。

歷來穩定幣失敗案例均與設計密切相關

穩定幣於危機期間脫鉤法幣的案例屢見不鮮,凸顯設計差異在市場壓力下的實質影響。事實上,各類穩定幣皆因架構缺陷與設計決策曾遭遇失敗。以下回顧三類穩定幣的典型失敗案例,為後續三篇深入剖析奠定基礎。

SVB、Silvergate與Signature三家銀行倒閉

2023年3月,美國三家加密友好銀行——Silvergate、矽谷銀行(SVB)、Signature Bank接連倒閉,凸顯法幣支持型穩定幣與傳統銀行體系的高度連結。Silvergate因持有大量長天期國債及抵押貸款支持證券,受美國聯準會(Fed)大幅升息衝擊,資產價值驟降,且失去聯邦住房貸款銀行(FHLB)支持。Silvergate被迫低價賣出資產應對存戶擠兌,進一步惡化情勢,並動搖市場對SVB與Signature的信心,最終三家銀行相繼倒閉。

Circle揭露其於SVB有33億美元曝險,USDC脫鉤至0.89美元,DeFi與中心化市場陷入恐慌,直至聯邦存款保險公司(FDIC)承諾保障全部存款。數日後,USDC恢復錨定,但此次危機波及所有穩定幣,包括以USDC作為主要抵押的DAI亦發生脫鉤。事後,Circle分散銀行合作夥伴,但穩定幣與銀行體系的脆弱連動性仍令人憂慮。4

TerraLuna 演算法穩定幣崩潰

2022年初,Terra作為演算法穩定幣UST及原生代幣Luna的Layer 1生態系成為產業領先者。Anchor為Terra借貸協議,提供存款人19.5%年化收益,成為資金流入TerraLuna生態的主力。UST透過套利機制維持錨定:1 UST可兌換1美元Luna,UST發行即銷毀Luna,贖回則增發Luna。雖然Terra團隊其後引入比特幣BTC及其他加密資產作為儲備,但始終未超過UST供應量的約20%,系統大部分無足夠抵押。TerraLuna吸引數十億美元資金,外部應用有限,高收益來源多倚賴Terra補貼,非基於真實借貸需求。

當市場轉弱、Luna價格低於UST總供應價值後,贖回機制失效。2022年5月,UST脫鉤引發恐慌賣壓。Terra限制贖回,賣壓湧至二級市場。贖回重啟後,Luna超發吸收逃離資金,供應量由數億暴增至數萬億,價格暴跌。BTC儲備亦無法阻止崩潰。短短數日,UST與Luna總市值蒸發逾500億美元。5

DAI的「黑色星期四」

2020年3月12日,MakerDAO(現Sky Protocol)社群爆發「黑色星期四」事件,ETH價格重挫逾40%,以太坊網路壅塞,導致DAI清算機制系統性失靈。大量抵押倉低於清算線,按慣例應由鏈上拍賣清算,「清算人」以DAI競標抵押品。當天因Gas費飆升及預言機延遲,許多拍賣失敗,投機者以近乎零元買入抵押倉,約36%清算以100%折扣成交,造成567萬DAI缺口,眾多倉主損失慘重。

此外,借款人集中買進DAI償還債務,DAI脫鉤升值。正常情形下套利者應增發DAI以滿足需求,但此次因網路壅塞、價格劇烈波動及預言機延遲,發行受阻,供給驟減需求驟增,錨定價被推高。MakerDAO隨後透過債務拍賣增發MKR(已停用的MakerDAO功能型代幣)補充協議資本。此次危機揭露DAI清算設計及穩定性在壓力下的脆弱,促使MakerDAO針對清算機制與抵押結構進行重大改革。6

穩定幣設計至關重要

Silvergate、SVB、Signature Bank倒閉、TerraLuna演算法崩盤及DAI「黑色星期四」事件均警示我們穩定幣架構設計的重要性。這些危機凸顯設計如何決定韌性與風險。TerraLuna崩潰揭露純演算法穩定幣結構的脆弱性:缺乏足夠抵押或真實經濟需求的系統,本質極易於壓力下瓦解。

USDC與DAI的脫鉤雖為短暫現象,卻促成生態重大變革。SVB危機後,Circle提升儲備透明度、強化銀行合作;MakerDAO(Sky Protocol)調整抵押資產結構,納入現實世界資產(RWA),並升級清算機制以防範連鎖風險。

這些事件均暴露各自穩定幣類型的架構弱點及脆弱條件。認識這些設計因失敗而優化的歷程,是評估穩定幣設計選擇與差異的核心。不論用途或風險水準,穩定幣根本差異皆源自底層架構。明確此點,是評估穩定幣風險與最佳用途的基礎。

結語

本文介紹穩定幣並分析設計對其本質的重要性。本指南後續三篇將深入探討三大主流穩定幣類型:主流法幣支持型、多重抵押支持型及合成資產模型。三種架構在韌性和權衡上的差異與實際應用或用戶體驗同等關鍵。各類型穩定幣及其設計、抵押結構與治理特性,皆是決定風險水準與持有人行為預期的核心驅動力。

免責聲明:

- 本文轉載自[ARK]。原文標題:‘A Guide To Stablecoins: What Are Stablecoins And How Do They Work?’。所有著作權歸原作者[Raye Hadi]所有。如有轉載疑義,請聯絡Gate Learn團隊,我們將盡速處理。

- 本資料僅供參考,不構成任何投資建議。文中觀點僅代表作者意見。

- 本文多語言版本由Gate Learn團隊翻譯。未經授權,禁止轉載、散布或抄襲本譯文。

分享

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計

Falcon Finance 實務操作指南:如何鑄造 USDf、購買 FF 代幣並開啟質押收益策略?