Economist Henrik Zeberg cảnh báo rằng thị trường toàn cầu đang tiến gần đến giai đoạn đỉnh điểm nguy hiểm. Chỉ số S&P 500 đã tăng 900% kể từ năm 2009, giá trị thị trường chứng khoán Mỹ chiếm 225% GDP, vượt xa đỉnh cao của năm 1929 và 2000. Sự thịnh vượng này dựa trên bong bóng tín dụng do chính sách lãi suất bằng 0 và QE tạo ra sau năm 2008, năng suất và tăng trưởng thực tế chậm lại, báo hiệu sự kết thúc của thời kỳ tiền tệ sau năm 2008 với những điều chỉnh nghiêm trọng.

Ảo tưởng phồn vinh do bong bóng tín dụng tạo ra

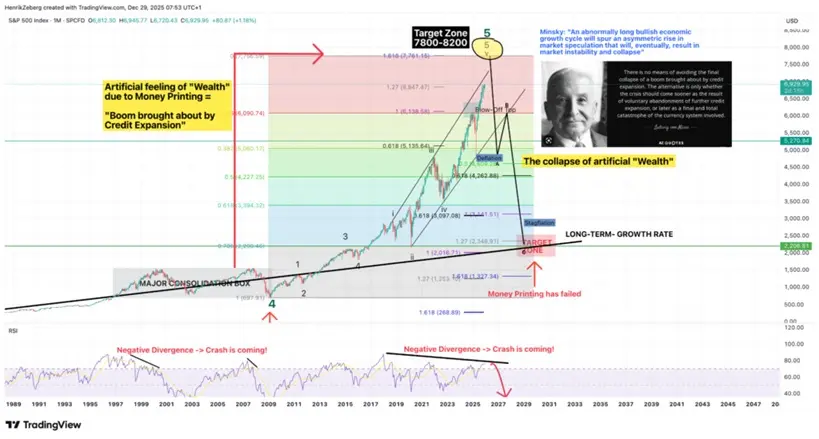

(Chỉ số S&P 500 trong đợt đỉnh cao, là đợt cuối cùng của chu kỳ tăng giá dài hạn, nguồn: Trading View)

Trong bài viết đăng trên Substack ngày 29 tháng 12, Zeberg thẳng thắn nói: “Thị trường đang đứng trên thời gian vay mượn, đã leo đến mức gây chóng mặt. Chỉ số chứng khoán đẩy lên mức cao kỷ lục, nhà đầu tư reo hò vì lợi nhuận trên sổ sách, các tài sản rủi ro trong giai đoạn cuối của đợt tăng giá như thể không thể ngăn cản. Tuy nhiên, sự hưng phấn này dựa trên một ảo tưởng — một cảnh tượng huyễn hoặc do tín dụng thúc đẩy, như một ảo ảnh phồn vinh.”

Nguồn gốc của ảo tưởng này có thể truy về chính sách sau khủng hoảng tài chính 2008. Thời điểm đó, các ngân hàng trung ương các quốc gia đã hạ lãi suất xuống 0 và bắt đầu các chương trình nới lỏng định lượng quy mô lớn. Dòng tín dụng giá rẻ đã đẩy giá cổ phiếu, trái phiếu, bất động sản và thậm chí cả tiền điện tử lên cao, nhưng năng suất, tiền lương và tăng trưởng kinh tế thực tế lại chậm lại. Sự mất cân đối này tạo ra một thế giới kỳ quặc: giá tài sản tăng vọt nhưng nền kinh tế thực lại trì trệ, của cải tăng nhưng sức mua giảm sút, giá trị thị trường tăng cao nhưng chất lượng việc làm lại giảm.

Bản chất của bong bóng tín dụng là vay trước tiêu dùng cho tương lai. Khi ngân hàng trung ương đẩy lãi suất xuống 0 hoặc âm, chi phí vay m almost như không, khuyến khích doanh nghiệp và cá nhân vay nợ đầu tư vào tài sản. Vấn đề là, những khoản đầu tư này không tạo ra năng suất hoặc thu nhập tăng trưởng tương ứng, mà chỉ dựa vào tín dụng để giữ giá tăng. Cấu trúc kiểu Ponzi này phải dựa vào việc liên tục mở rộng tín dụng mới để duy trì, một khi tín dụng ngừng mở rộng hoặc đảo chiều, toàn bộ hệ thống sẽ sụp đổ.

Thị trường Mỹ đặc biệt mất cân đối. Chỉ số S&P 500 đã tăng hơn 900% kể từ đáy năm 2009, mức tăng này vượt xa mức tăng GDP cùng kỳ (khoảng 70%). Giá nhà đã vượt đỉnh của bong bóng bất động sản trước khủng hoảng, nhiều thành phố có tỷ lệ giá nhà trên thu nhập đạt mức cao lịch sử. Một số công ty công nghệ đầu cơ dù lợi nhuận yếu hoặc thậm chí thua lỗ vẫn được định giá cao, hoàn toàn thoát ly khỏi logic định giá truyền thống. Thậm chí còn tệ hơn, đến năm 2025, tổng giá trị thị trường chứng khoán Mỹ đã vượt quá 225% GDP, tỷ lệ này cao hơn đỉnh của năm 1929 trước cuộc Đại khủng hoảng và năm 2000 của bong bóng dot-com.

Sự lệch lạc chết người giữa thị trường và nền tảng cơ bản

Zeberg chỉ ra rằng, đợt tăng giá hiện tại ngày càng xa rời các yếu tố cơ bản: trong khi tăng trưởng kinh tế chậm lại, giá cổ phiếu vẫn tiếp tục tăng — mô hình lệch lạc này thường báo hiệu một sự đảo chiều dữ dội có thể xảy ra sau đó trong lịch sử. Ông mô tả đợt tăng này như một phần cuối của chu kỳ tăng giá do tín dụng thúc đẩy, sau khi thị trường giảm trong năm 2022, gần như tăng vọt theo chiều thẳng đứng, là biểu hiện điển hình của giai đoạn cuối chu kỳ: lực mua ào ạt, nhưng động lực tăng giá đang yếu dần.

Sự lệch lạc này xảy ra đồng thời ở nhiều cấp độ. Lợi nhuận doanh nghiệp chậm lại nhưng giá cổ phiếu lập đỉnh, tỷ lệ thất nghiệp tăng nhưng thị trường chứng khoán lại tăng, chỉ số niềm tin tiêu dùng giảm nhưng tài sản rủi ro lại tăng vọt. Mối liên hệ giữa các chỉ số kinh tế truyền thống và diễn biến thị trường đang mất đi, chính là đặc điểm điển hình của giai đoạn cuối bong bóng tín dụng. Các nhà đầu tư không còn quan tâm doanh nghiệp có thực sự kiếm lời hay không, mà chỉ quan tâm xem có kẻ ngốc nào sẵn sàng mua với giá cao hơn hay không.

Nguy hiểm hơn, thị trường đang tin tưởng mù quáng vào khả năng “bảo vệ” của các ngân hàng trung ương. Zeberg nhấn mạnh rằng, nhiều năm qua, Fed và các ngân hàng trung ương khác đã can thiệp thường xuyên, tạo ra tâm lý tự mãn, khuyến khích đòn bẩy quá mức và đầu cơ, đồng thời làm suy yếu các giới hạn rủi ro và kỷ luật. Mỗi lần có tín hiệu điều chỉnh thị trường, nhà đầu tư đều mong đợi ngân hàng trung ương can thiệp cứu trợ, loại “rủi ro đạo đức” này đã ăn sâu vào tiềm thức. Vấn đề là, kho vũ khí của ngân hàng trung ương không vô hạn, khi áp lực lạm phát tăng hoặc thâm hụt ngân sách vượt quá giới hạn, họ có thể buộc phải thắt chặt chính sách, và lúc đó thị trường đã quen với môi trường nới lỏng sẽ không biết phải làm gì.

Ba điểm kích hoạt sụp đổ

Phản ứng dây chuyền của việc bình thường hóa lãi suất: Nếu ngân hàng trung ương buộc phải tăng lãi suất mạnh để chống lạm phát, thời kỳ tín dụng rẻ sẽ chấm dứt. Chi phí vay vốn của doanh nghiệp tăng vọt, hàng loạt doanh nghiệp ma (zombie) phá sản, giá tài sản mất đi sự hỗ trợ của tín dụng sẽ giảm mạnh.

Hiệu ứng domino của vỡ nợ nợ: Nợ toàn cầu đã đạt mức cao kỷ lục so với GDP, một khi suy thoái làm giảm thu nhập, các doanh nghiệp và chính phủ sẽ không thể trả nợ. Thị trường tín dụng đóng băng sẽ gây ra khủng hoảng thanh khoản, lặp lại thời điểm Lehman năm 2008.

Sự sụp đổ đột ngột của niềm tin thị trường: Khi nhà đầu tư nhận ra rằng sự thịnh vượng chỉ là ảo ảnh tín dụng, bán tháo hoảng loạn có thể phá hủy hàng nghìn tỷ đô la giá trị thị trường trong thời gian cực ngắn. Tỷ lệ thị trường chứng khoán trên GDP vượt 225% đồng nghĩa với khả năng điều chỉnh lớn, có thể giảm hơn 50%.

Kết thúc thời kỳ tiền tệ sau năm 2008

Zeberg cảnh báo rằng, một phần đáng kể “của cải bề nổi” trong hệ thống dựa trên tín dụng, dễ dàng đảo chiều. Khi chu kỳ kinh doanh bắt đầu phát huy tác dụng, ông dự đoán hậu quả của việc duy trì quá mức chính sách tiền tệ nới lỏng trong dài hạn sẽ nhanh chóng bộc lộ, phơi bày sự mong manh của thị trường, và đặt nền móng cho một đợt điều chỉnh nghiêm trọng — có thể đánh dấu sự kết thúc của thời kỳ tiền tệ sau năm 2008.

Sự kết thúc này không có nghĩa là hệ thống tài chính sụp đổ, mà là sự chuyển đổi toàn diện trong chính sách. 16 năm qua, mô hình lãi suất bằng 0 và QE vô hạn đã đi đến điểm cuối, các ngân hàng trung ương sẽ buộc phải thừa nhận giới hạn của chính sách tiền tệ. Trong tương lai, có thể xuất hiện các chính sách tài chính chặt chẽ hơn, lãi suất trung tâm cao hơn, và khả năng chấp nhận bong bóng tài sản giảm xuống. Đối với các nhà đầu tư quen với “mua và giữ mãi không ngừng tăng”, đây sẽ là quá trình thích nghi đau đớn.

Đối với nhà đầu tư thông thường, cảnh báo của Zeberg cung cấp các tín hiệu rủi ro rõ ràng. Khi tỷ lệ thị trường chứng khoán so với GDP vượt qua đỉnh của năm 1929 và 2000, kinh nghiệm lịch sử cho thấy điều gì có thể xảy ra tiếp theo. Chiến lược khôn ngoan là giảm tỷ lệ tài sản rủi ro, tăng dự trữ tiền mặt, tránh đòn bẩy cao. Bong bóng tín dụng cuối cùng cũng sẽ vỡ, vấn đề chỉ là khi nào và bằng cách nào.