Автори: Хуан Веньцзін, Янь Сюесонь

Вступ

З огляду на початок 2026 року, 2025 рік став роком переформатування криптовалютного світу — рекордні цінові піки біткойна, реалізація ключових проектів, ринок поступово зростає в межах раціональності. Але глибші зміни спричинені зрілістю глобального регулювання: стабілізаційні криптовалюти, ліцензування та правила боротьби з відмиванням грошей у багатьох країнах чітко впроваджені, що надає галузі довгоочікувану впевненість.

Зокрема, регламент MiCA ЄС з кінця 2024 року повністю запроваджений і у 2025 році вступає у ключовий період реалізації. Ця уніфікована рамка для 27 країн, як маяк, окреслює межі відповідності та освітлює нові можливості зростання. Після завершення перехідного періоду у четвертому кварталі минулого року, європейський ринок став більш стабільним і структурованим — 68 нових ліцензованих організацій увійшли у галузь, традиційні VASP успішно трансформувалися у CASP, а також з’явилися нові гравці.

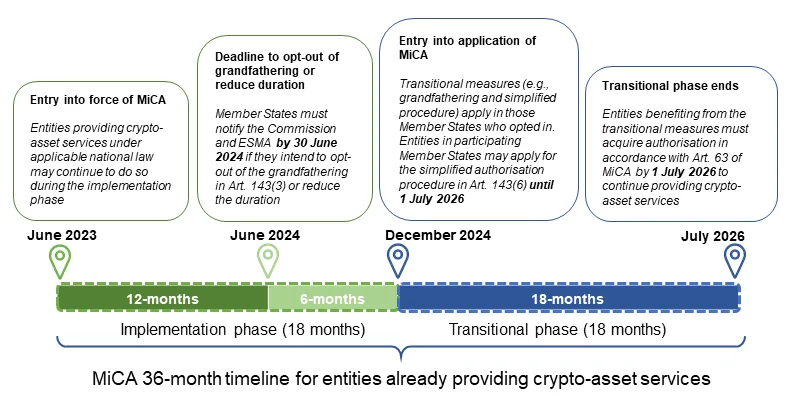

Таймлайн 36-місячної ліцензії для суб’єктів, що вже мають ліцензію на надання послуг з криптоактивами

(Джерело: останні рекомендації на офіційному сайті ESMA)

Ця стаття розгляне останні регуляторні тенденції, класифікує типи та характеристики нових ліцензованих організацій, аналізує різниці між країнами, а також розкриває майбутні тренди галузі. Це допоможе вам проникнути у суть змін і зрозуміти реальний стан європейського ринку.

Мапа 68 нових ліцензованих організацій та новий розклад у європейському ринку

1. Логіка ліцензування: ліцензія ≠ всесильність

Ядро регламенту MiCA полягає у встановленні єдиного порогу входу для провайдерів послуг з криптоактивів у всій Європі. Через наглядові органи (NCA) кожна ліцензована компанія може отримати “паспорт” (EU Passport), що дозволяє легально працювати у всьому ЄС. Згідно з MiCA, ліцензовані організації можуть надавати 10 типів послуг, включаючи кастодіальні, операції з торговими платформами, обміни, виконання ордерів, інвестиційні консультації тощо.

Проте, обсяг ліцензованих послуг значно варіює і залежить від обраного набору сервісів при подачі заявки. Основні логіки бізнесу:

- Платформні сервіси: для роботи торгової платформи зазвичай потрібні послуги кастодіального зберігання, обміну, виконання ордерів — для повного циклу торгівлі.

- Управління активами: управління портфелем часто поєднується з виконанням ордерів для динамічного управління активами.

- Незалежні сервіси: кастодіальні, інвестиційні поради, трансфери — можуть існувати окремо, підходять для вузькоспеціалізованих компаній.

Важливо розуміти, що наведені комбінації сервісів не є обов’язковими — це лише типові сценарії. Великі комплексні платформи (наприклад, Coinbase, Kraken) зазвичай подають заявки на кілька послуг, щоб створити цілісну екосистему. Малі або спеціалізовані компанії можуть обмежитися одним сервісом — наприклад, лише кастодіальним гаманцем, або лише консультаціями, або лише мостами між блокчейнами.

У реальності, різні комбінації сервісів найчастіше застосовуються у випадках, коли компанія прагне запропонувати “один вікно” для клієнтів; якщо ж потрібно лише один сервіс або обмежений бюджет — цілком можливо обійтися без інших послуг, що економить кошти і зусилля. Це означає, що, коли компанія заявляє про наявність ліцензії MiCA, не слід автоматично вважати, що вона може робити все підряд.

Розуміння цього допомагає об’єктивніше оцінювати стратегії та можливості нових ліцензованих компаній і уникати поширених міфів:

- Чи означає ліцензія MiCA повну відповідність і безпеку? — Не зовсім, ліцензія лише підтверджує право працювати у визначеному обсязі, але не виключає інших ризиків.

- Чи означає наявність ліцензії, що компанія має всі необхідні сертифікати? — Не обов’язково, її діяльність може бути обмежена певними сервісами.

- Чи може компанія, що управляє портфелями, виконувати торги? — Не завжди, вона може співпрацювати з ліцензованими брокерами для цього.

2. Ключові особливості нових ліцензованих компаній у Q4

У четвертому кварталі 2025 року з’явилися 68 нових ліцензованих організацій, що безпосередньо пов’язано з завершенням перехідного періоду для більшості країн-членів. Раніше багато компаній працювали за старими національними системами VASP, але тепер вони мусили або отримати ліцензію, або припинити діяльність — і це спричинило хвилю масового подання заявок і перетворень.

Це природний результат регуляторного переходу і свідчить про стратегії компаній у процесі адаптації — як міжнародних гігантів, так і локальних новачків, всі завершили перехід до нового режиму, що свідчить про тенденцію до ієрархічної еволюції та інтеграції екосистеми.

- Загальна кількість: всього 133 ліцензовані суб’єкти, у четвертому кварталі додалося 68 — значне зростання, що перевищує перші три квартали.

- Типи послуг: переважно кастодіальні, трансфери, обміни; ліцензії з повним спектром або на кілька сервісів — рідкість.

- Географія: близько 60% у Західній Європі (Німеччина, Франція, Нідерланди, Австрія, Ірландія — разом 42 компанії), активність зростає у Східній Європі та EEA (Ліхтенштейн).

- Підйом Північної Європи: у Фінляндії кількість зросла з 1 до 5 у Q4, у Швеції — з нуля.

- Міжнародна активність: високий рівень використання “паспортів”, більшість компаній працюють у понад 10 країнах ЄС.

Рівні нових ліцензованих компаній: нові та традиційні гравці

Загалом, ці нові компанії можна умовно поділити на три групи: гіганти, середні, новачки. Це класифікація за масштабом, впливом на ринок і спектром послуг.

1. Гіганти: лідери ринку

У четвертому кварталі особливо помітно входження великих гравців. Вони зазвичай прагнуть отримати понад 5 типів послуг, створюючи “один вікно” для кастодіального зберігання, торгівлі, обмінів — швидко реагуючи на європейський ринок.

Британський цифровий банк Revolut отримав ліцензію у Кіпрі, що дозволяє надавати 6 сервісів, включаючи кастодіальні, торгові платформи та обміни, і має потенціал залучити понад 50 мільйонів користувачів у криптовалютний світ. KuCoin у Австрії отримав 5 дозволів, що охоплюють кастодіальні, обміни та андеррайтинг; Blockchain.com (Мальта) і криптобанк AMINA EU (Австрія) також увійшли на ринок як комплексні провайдери.

Особливості:

- Масштаб: ці компанії мають міжнародну репутацію, велику базу клієнтів, капітал і технології. Вони швидко розвиватимуться і захоплюватимуть частки ринку.

- Інтеграція: зазвичай створюють дочірні компанії для входу на ринок, щоб мінімізувати ризики.

2. Середні гравці: стабільна сила

Поруч із гігантами — компанії середнього рівня, з стабільною базою клієнтів і технологіями, що вже працювали за національними VASP. Наприклад, з 2012 року існує Bitonic B.V. — найбільший і найстарший голландський брокер, що довго працює на внутрішньому ринку, має хорошу репутацію і не стикалася з серйозними інцидентами. У листопаді 2025 року вона отримала ліцензію MiCA для кастодіальних, обмінних, виконавчих і трансферних сервісів.

Інший приклад — іспанський Renta 4, старий банк, що трансформується, з середніми масштабами і хорошою репутацією, отримав ліцензію на кастодіальні та трансферні послуги.

Переваги таких компаній — глибоке розуміння локального ринку, обмежені витрати на відповідність, вибір середнього набору сервісів, що дозволяє не конкурувати з великими міжнародними платформами і бути довіреним для клієнтів.

Особливості:

- Локальна експансія: працюють у одній країні або готуються до мульти-паспортної роботи.

- Обмежений спектр: 3-5 сервісів.

- Менше ризиків: вже мають відповідність, високий рівень лояльності клієнтів.

3. Новачки: молоді гравці

Нові або локальні ліцензовані компанії зазвичай мають менший масштаб і з’являються, щоб не пропустити “останній поїзд” за регуляторською реформою.

Водночас вони заповнюють локальні прогалини. Наприклад, у Німеччині 6 банків (Volksbank Mittlerer Schwarzwald eG, Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG тощо) отримали ліцензію у грудні, але лише на виконання ордерів. Вони мають переваги у гнучкості і нижчих витратах.

Особливості:

- Обмежений сервіс: фокус на локальному ринку.

- Можливі ризики: малий обсяг клієнтів, ще не всі послуги запущені, можливі злиття або труднощі з довгостроковою відповідністю.

Розподіл нових ліцензованих компаній: рушійні сили ринку

Різниці між регіонами дуже помітні і відображають економіку, звички користувачів і регуляторне середовище. Західна Європа (Німеччина, Франція, Нідерланди) домінує у нових ліцензіях, у той час як у Східній Європі (Словаччина, Словенія, Латвія) переважає роздрібний сегмент.

1. Регіональні особливості:

Східна Європа: чітка орієнтація на роздріб, активна підготовка до відповідності

У Q4 у Словаччині, Словенії та Латвії додалося 10 компаній. Вони зазвичай пропонують “кастодіальні + обміни + трансфери”, рідше — платформи. Наприклад, FUMBI у Словаччині має понад 5 сервісів, а BlockBen у Латвії — спеціалізується на “золотих токенах”.

Це зумовлено:

- завершенням перехідного періоду;

- переважання роздрібних клієнтів;

- нижчими витратами на відповідність;

- обмеженими ресурсами регуляторів, що сприяє масовому оформленню заявок у Q4.

Західна Європа: Франція і Німеччина — основні гравці

У Німеччині додалося 16 компаній, переважно банки, що пропонують лише один або два сервіси (наприклад, виконання ордерів). У Франції — 5 компаній, з яких найбільша — дочірня структура банку Société Générale, що обмежилася кастодіальними і трансферними послугами.

Хоча у регіоні є розвинена фінансова інфраструктура, високі витрати на відповідність змушують компанії обмежувати спектр послуг, щоб зменшити початкові витрати. Це свідчить, що активність у крипто-галузі не завжди співпадає з економічним масштабом регіону.

EEA — Ліхтенштейн

Це новий гравець, з двома ліцензованими компаніями, що зосереджені на кастодіальних послугах. Вони позиціонуються як “ексклюзивний і висококласний” сегмент через нейтральне і низькотарифне середовище, приваблюючи приватні банки і управління активами. Хоча Ліхтенштейн не є членом ЄС, регламент MiCA застосовний, і “паспорт” має високу цінність; ринок орієнтований на високий клас клієнтів, зокрема сімейні офіси.

Тенденції галузевої інтеграції: прихована реструктуризація, а не явні злиття

Хоча у Q4 не було помітних злиттів, галузь вже активно консолідується. Багато гравців створюють дочірні компанії у ЄС, а не купують інших — щоб мати повний контроль і уникнути складних процедур.

За даними, у 2025 році кілька малих компаній були придбані основними платформами, але у Q4 переважно — “самі по собі”, подаючи заявки до завершення перехідного періоду.

Висновки

За неповними статистичними даними і реальними кейсами, успішність подання заявок на ліцензію MiCA поки що не така висока, як очікувалося. Регулятори зосереджені на суті: ліцензія — це не просто папір, а результат реальної бізнес-моделі.

- Для інвесторів ліцензія MiCA — не “захисний амулет” на все життя, а лише старт. Вона не гарантує зрілість бізнесу, тому потрібно уважно дивитися, які саме послуги пропонує компанія і в яких країнах вона працює.

- Для операторів — багато нових компаній у різних країнах не означають менших регуляторних ризиків, а можуть бути стратегією або тимчасовим рішенням.

Витрати на отримання ліцензії не можна недооцінювати. Варто запитати себе: чи справді потрібна ця ліцензія? Позитивне ставлення до відповідності — добре, але важливо розуміти свою цільову аудиторію і довгострокові цілі. Сподіваємося, ця стаття допоможе вам краще орієнтуватися у європейському крипторинку і знайти свої можливості у період змін.