Автор: Max.s

Після різких коливань 2024 року та глибоких перестановок 2025 року, індустрія кількісних фінансів стоїть на новому роздоріжжі. На минулотижневому Новому річному саміті з кількісних інвестицій у Китаї 2025/2026 доктор Хе Кан, головний стратегічний директор та фінансовий інженерний директор Huatai Securities Research Institute, виголосив глибоку промову під назвою «Тенденції кількісної індустрії 2025 року та перспективи на 2026 рік». Це не лише стратегічний звіт для ринку A-share, а й бойовий підхід до того, як Alpha шукає новий житловий простір у дедалі переповненому ринку.

Для практиків на перетині Web3 і традиційних фінансів цей звіт показує чіткий сигнал:Традиційна альфа занепадає, і нові парадигми — чи то «Order as Tokens», засновані на великих моделях, чи альтернативні активи, представлені криптовалютами — стають полем битви для інституційних інвесторів.

Нижче наведено ґрунтовний огляд і огляд галузі, заснований на змісті промови доктора Хе Кана.

2025 рік — це рік співіснування «високого добробуту» та «високої волатильності» для кількісної індустрії. Суттєвою зміною даних є те, що хоча масштаб приватних розміщень цінних паперів залишається високим, кількісне зростання публічних розміщень активів відбувається швидше. Станом на третій квартал 2025 року масштаб індексних продуктів публічного розміщення перевищив позначку у 200 мільярдів, з яких активна кількісна шкала досягла 120 мільярдів.

За цим стоїть цікава структурна зміна: старший брат у списку був замінений.

**Модель колишніх головних гравців була порушена, і такі інституції, як Бодао та Гуоджин, з’явилися з надзвичайно гнучкими стратегіями.**У дослідженнях доктора Хе ці публічні пропозиції, що лідирують за результатами, фактично є «приватними розміщеннями, оформленими у публічні пропозиції». У них дуже висока плинність кадрів, неймовірна швидкість ітерації стратегії, і навіть використання внутрішньоденного розвороту (T+0) не поступається топовим приватним розміщенням.

Це явище виявляє закон виживання у 2025 році: через експоненційне зростання складності отримання надлишкового доходу лише надзвичайна гнучкість може прорватися в Червоному морі. Для інвесторів,Логіка конфігурації «вибрати велику карту і лежати рівно» раніше більше не актуальна, за допомогою більш досконалого аналізу атрибуції необхідно визначити тих менеджерів, які справді мають можливості «гнучкого розвитку».

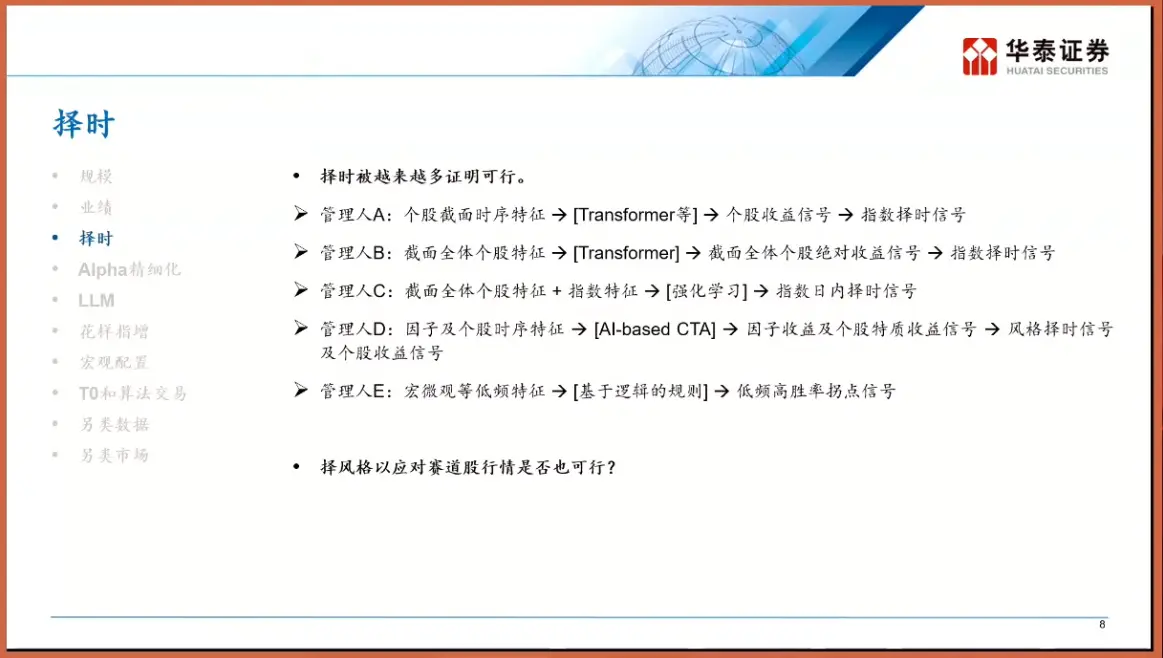

За останні п’ять років основний наратив кількісної індустрії — це «повний вибір акцій», що охоплює коливання ринку через альфу на боці вибору акцій. Однак після ринкової освіти у 2025 році «таймінг» повернувся в центр столу. Доктор Хе Канг поділяє менеджерів на ринку на п’ять категорій ABCDE, найпомітніші з яких:Менеджер класу E — таймер на основі логіки。 На відміну від прогнозів у чорній скриньці, цей тип стратегії будує явний логічний ланцюг: «Якщо А, то Б».

Зростання піддоменного моделювання.

Зі зростанням ефективності ринку стає дедалі складніше використати спільні чинники всього ринку. Топ-менеджери почали впроваджувати стратегію «розділяй і володарюй»: розділяючи всі ринкові акції на різні «домени», такі як зростання, цикл, мала капіталізація, мікрокапіталізація тощо, і навчаючи модель окремо в кожній сфері. Це як у Web3, де не можна торгувати біткоїном і мем-монетами на ланцюзі за однією логікою — їхня логіка ціноутворення, характеристики ліквідності та структура учасників дуже різні. Завдяки доменному моделюванню кількісні стратегії можуть отримувати вищі надлишкові доходи на місцевих ринках.

Якщо доменне моделювання є тактичною оптимізацією, то впровадження великих мовних моделей (LLM) є стратегічним ударом по зменшенню розмірності. Доктор Хе Кан згадав три рівні застосування великих моделей у кількісній оцінці, найяскравішим з яких є третій рівень: трактування фінансових операцій як мови, тобто «Порядок як символ».

У традиційному NLP (обробка природної мови) GPT прогнозує наступне слово (токен); У фінансовій моделі вхідні дані є ціновий ряд, обсяг торгівлі та потік замовлень за минулий період, а модель прогнозує наступний «ціновий токен». Це не лише передача технологій, а й революція у способі мислення.

Хоча традиційні кількісні моделі зазвичай статистично базуються на лінійній або нелінійній регресії, архітектура Transformer дозволяє моделі фіксувати надзвичайно довготривалі залежності та складні нелінійні патерни. Уявіть собі майбутні угоди не на основі лінійного зважування кількох факторів, а радше на попередньо навченій фінансовій моделі, яка «генерує» майбутні шляхи цін, як текст. Це схоже на нинішню логіку транзакцій агентів ШІ, орієнтовану на наміри, у сфері крипто — ШІ більше не є допоміжним інструментом, а є суб’єктом прямого виконання.

Блакитний океан альтернативних даних: інституціоналізація крипторинку

Коли надлишкові доходи на ринку A-акцій були «згорнуті» до крайнощів, розумні гроші почали орієнтуватися на менш корельовані альтернативні ринки через доходні свопи (TRS) або офшорні структури.

Порівняно з системою T+1 та ціновою лімітом A-акцій, ринок криптовалют має характеристики 7/*24-годинної торгівлі, розрахунків T+0, високої волатильності та фрагментованої ліквідності. Для кількісних установ із можливостями високочастотної торгівлі та моделями контролю ризиків це просто ринок A-share до 2015 року — повний альфи, і конкурентне середовище ще не закріплено.

Зокрема, ми запровадимо стратегію арбітражу ставки фінансування, де як довгі, так і короткі сторони повинні сплачувати комісію за фінансування, щоб зберегти цінову фіксацію в механізмі безперервних контрактів крипторинку. У бичачому циклі бики часто повинні платити високі ставки ведмедям. Це створює «нейтральну до ринку стратегію» для фіксованого доходу: купівля спотових контрактів і короткі позиції безстрокових контрактів однакової вартості, хеджування ризику коливань цін і отримання стабільної ставки фінансування. У цій сфері індекс арбітражної стратегії ставки 1Token Funding Rate став важливим показником у галузі.

Згідно з даними галузі, річна прибутковість такого типу стратегії значно перевищує прибутковість традиційних продуктів з фіксованим доходом у певних ринкових циклах, а кореляція з традиційними активами (акціями, облігаціями) є надзвичайно низькою. Як професійний постачальник інституційних послуг у сфері цифрових активів, індекс, створений 1Token, не лише відображає загальний арбітражний простір ринку, а й відображає еволюцію кількісної оцінки криптовалют від «майстерні ремесла» до «інституціоналізації та індексації».

Для традиційних фінансистів важливість зосередження на індексах на кшталт 1Token полягає в тому, що це відкриває вікно у премію ліквідності Web3. Коли ставка фінансування залишається високою тривалий час, це означає, що настрій на ринку надзвичайно збуджений, що є раннім попередженням про тиск на спот-продажі; Інакше це може бути гарною нагодою купити дно.

Дивлячись у 2026 рік, ключові слова, які дає доктор Хе Кан, — це «динамічний» та «анти-крихкість».

Від статичного розподілу до динамічної гри Раніше, при розподілі FOF (фонд у межах фондів) або розподілу великих класів активів, часто встановлювали статичну вагу (наприклад, комбінацію 60/40). Але в майбутньому необхідно впровадити динамічні механізми адаптації. Наприклад, коли певний тип стратегії (наприклад, збільшення мікро-капіталізованих індексів) надто переповнений через «ризик паніки», спричинений однорідною торгівлею, вага має бути активно зменшена, незалежно від того, наскільки хорошими були її історичні результати.

«Подушка безпеки» продукту зазнала болю корекції, а неприязнь інвесторів до ризику зниження досягла піку. Деривативи зі структурами «подушки безпеки» та «сніжної кулі», а також індексні продукти, захищені опціонами, стануть масовими у 2026 році. Це відповідає логіці DeFi-структурованих продуктів — жертвуючи частиною потенційного прибутку заради більшої впевненості та захисту основного капіталу.

Шукайте активи з низькою кореляцією Чи то пошук незалежної альфи серед A-акцій, чи розподіл акцій Гонконгу, американських акцій і навіть криптоактивів — основна мета — знизити загальну кореляцію портфеля. Доктор Хе Кан конкретно зазначив, що хоча гонконгським акціям важко бути чисто альфа-(низька ліквідність і дорогі інструменти шортингу), їхня вартість все одно існує як частина диверсифікованого розподілу. Крипторинок зі своєю унікальною логікою керування стане важливим елементом пазлу для хеджування традиційних фінансових ризиків.

Промова доктора Хе Кана насправді розкриває суть фінансової інженерії: процес пошуку впевненості в невизначеності.

У кількісній індустрії 2025 року традиційні легкодоступні продукти були зірвані. Перед практиками є лише два шляхи: або вони застрягли в технологіях і використовують великі моделі для глибших нелінійних законів; або піти в море на стороні активів і піти в блакитний океан, як Crypto, щоб зменшити розмірність.

Для корінних користувачів Web3 це також попередження: коли провідні установи, такі як Huatai Securities, починають вивчати і звертати увагу на цю сферу, це лише питання часу, коли з’явиться регулярна армія. Коли традиційне кількісне вбивство драконів застосовується до децентралізованого торгового ринку, нові дивіденди приходять одночасно з новою жорстокою конкуренцією.

У 2026 році, чи то TradFi, чи криптовалюта, виживуть лише еволюціонери.

Для традиційних фінансистів важливість зосередження на індексах на кшталт 1Token полягає в тому, що це відкриває вікно у премію ліквідності Web3. Коли ставка фінансування залишається високою тривалий час, це означає, що настрій на ринку надзвичайно збуджений, що є раннім попередженням про тиск на спот-продажі; Інакше це може бути гарною нагодою купити дно.

Дивлячись у 2026 рік, ключові слова, які дає доктор Хе Кан, — це «динамічний» та «анти-крихкість».

Від статичного розподілу до динамічної гри Раніше, при розподілі FOF (фонд у межах фондів) або розподілу великих класів активів, часто встановлювали статичну вагу (наприклад, комбінацію 60/40). Але в майбутньому необхідно впровадити динамічні механізми адаптації. Наприклад, коли певний тип стратегії (наприклад, збільшення мікро-капіталізованих індексів) надто переповнений через «ризик паніки», спричинений однорідною торгівлею, вага має бути активно зменшена, незалежно від того, наскільки хорошими були її історичні результати.

«Подушка безпеки» продукту зазнала болю корекції, а неприязнь інвесторів до ризику зниження досягла піку. Деривативи зі структурами «подушки безпеки» та «сніжної кулі», а також індексні продукти, захищені опціонами, стануть масовими у 2026 році. Це відповідає логіці DeFi-структурованих продуктів — жертвуючи частиною потенційного прибутку заради більшої впевненості та захисту основного капіталу.

Шукайте активи з низькою кореляцією Чи то пошук незалежної альфи серед A-акцій, чи розподіл акцій Гонконгу, американських акцій і навіть криптоактивів — основна мета — знизити загальну кореляцію портфеля. Доктор Хе Кан конкретно зазначив, що хоча гонконгським акціям важко бути чисто альфа-(низька ліквідність і дорогі інструменти шортингу), їхня вартість все одно існує як частина диверсифікованого розподілу. Крипторинок зі своєю унікальною логікою керування стане важливим елементом пазлу для хеджування традиційних фінансових ризиків.

Промова доктора Хе Кана насправді розкриває суть фінансової інженерії: процес пошуку впевненості в невизначеності.

У кількісній індустрії 2025 року традиційні легкодоступні продукти були зірвані. Перед практиками є лише два шляхи: або вони застрягли в технологіях і використовують великі моделі для глибших нелінійних законів; або піти в море на стороні активів і піти в блакитний океан, як Crypto, щоб зменшити розмірність.

Для корінних користувачів Web3 це також попередження: коли провідні установи, такі як Huatai Securities, починають вивчати і звертати увагу на цю сферу, це лише питання часу, коли з’явиться регулярна армія. Коли традиційне кількісне вбивство драконів застосовується до децентралізованого торгового ринку, нові дивіденди приходять одночасно з новою жорстокою конкуренцією.

У 2026 році, чи то TradFi, чи криптовалюта, виживуть лише еволюціонери.