Автор: Знайти мікро — зрозуміти велике

Минулого разу мене зацікавили кілька невеликих металевих проектів, і підсумовуючи, можу сказати — справді смачно. Ми не можемо досліджувати, коли вже потрапили в пастку, а маємо робити це заздалегідь. Тому останнім часом відкриваю нову серію — дослідження металевих руд, щоб подивитися на структуру різних мікро-металів.

Іноді здається, що короткі нотатки дуже цікаві, наприклад, кілька днів тому я говорив про зростання імпорту вибухових речовин у В’єнмі, і одразу ціна на олово трохи впала — це потенційна логіка постачання.

【Нагадування: фундаментальні фактори — це просто фактори, а не керівництво до дії】

Так звані мікро-метали не обов’язково малі, особливо в контексті трансформації індустрії. Як тільки з’являється технологічний прорив, мікро-метали можуть перетворитися на стратегічні.

Наприклад, до того, як стати «енергетичним металом», ринок літію був невеликим, застосовувався переважно у склі, кераміці, мастилах. Але з вибуховим зростанням електромобілів і енергозбереження, літій став ключовим компонентом батарей, і його попит та ринок стрімко зросли, що кардинально змінило його статус.

Магній — один із потенційних наступних мікро-металів, що може перейти у категорію базових металів. Світовий ринок магнію зараз приблизно мільйон тонн, головно використовується у додатках для алюмінієвих сплавів, лиття тощо. У майбутньому, якщо у легких матеріалах (автомобілі, авіація) або батареях станеться революція, і виробництво та споживання зростуть у кілька разів, він цілком може стати базовим металом або окремою категорією.

Я добре пам’ятаю один з коментарів у дискусії з Huaxia щодо ринку кольорових металів:

«Стратегічні мікро-метали, такі як рідкісні землі, вольфрам, молібден, кобальт, нікель, олово — їхня вартість у майбутньому буде переоцінена. Основна логіка — глобальна боротьба, навіть якщо у відносинах між Китаєм і США відбувається тимчасове затишшя, у довгостроковій перспективі стратегічні метали стануть ще важливішими. Ці метали повинні відповідати двом умовам: бути рідкісними або мати централізовані ланцюги постачання.

Наприклад, кобальт, основне джерело — Демократична Республіка Конго, яка використовує кобальт як важливий інструмент у своїх іграх, і ціна на нього має сильний політичний аспект; ще приклад — нікель і олово з Індонезії, залежність світу від Індонезії дуже висока, і ці метали мають високий рівень рідкості, тому можуть стати ключовими у наступних іграх. Ці метали або ще не досягли піку, або їхня вартість ще не повністю реалізована, і потенціал для переоцінки дуже великий.»

Цього року кольорові метали демонструють сильний ринок, і крім макроекономічних факторів, важливою причиною є серйозні виклики у глобальній ланцюжку постачання (особливо ресурсів і мінеральних ресурсів).

Китай ще до 2016 року через стратегічне планування визначив розподіл стратегічних мінералів: уряд опублікував «Національний план розвитку мінеральних ресурсів (2016-2020)», з метою «забезпечення економічної безпеки, оборонної безпеки та потреб стратегічних нових галузей», офіційно включив 24 види мінералів, зокрема хром, алюміній, нікель, вольфрам, олово, сурма, кобальт, літій, рідкісні землі, цирконій, кристалічний графіт, нафта, природний газ, сланцевий газ, вугілля, газ з пластів, уран, золото, залізо, молібден, мідь, фосфор, калійні солі, флюорит — і багато стратегічних металів, що закладає основу для високоякісного розвитку відповідних галузей.

Китай має ресурсну та виробничу перевагу у таких мінералах, як вольфрам, сурма, олово, молібден — це чотири головні стратегічні ресурси країни. Розглянемо їхню пропозицію.

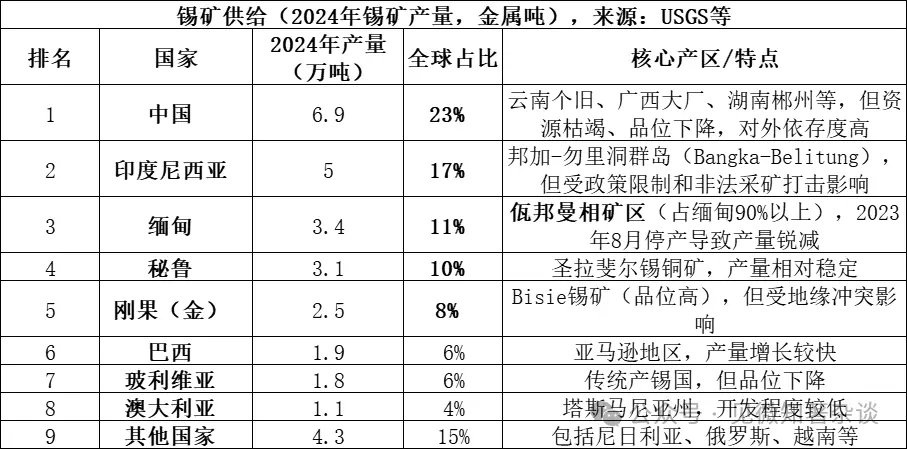

- Типи мінералів у постачанні олова

Основне джерело — олов’яна руда (SnO₂, окис олова), найбільш поширена форма олова у природі, становить понад 95% світових запасів олова. Є також невеликі запаси жовтої олов’яної руди (Cu₂FeSnS₄) та інших сульфідних руд, але їхня економічна цінність нижча. Олов’яна руда проходить збагачення, отримують концентрат олова, а потім — плавленням або гідрометалургією — виробляють чистий олов.

Дані на 2025 рік ще не повністю оприлюднені, але через тривалість зупинки виробництва у В’єнмі очікується, що обсяг виробництва знизиться до менше ніж 20 000 тонн, частка зменшиться до приблизно 7%, п’ять найбільших виробників разом становитимуть 69%, вісім — 85%, постачання дуже зосереджене.

Вплив В’єнмі на ланцюг постачання олова дуже великий, оскільки:

-

Історично обсяг постачання був значним: перед зупинкою у серпні 2023 року, нормальний річний обсяг виробництва у В’єнмі становив близько 50-60 тисяч тонн (15-20% світового ринку), з них у районі В’єнмі — понад 90%, тобто близько 45-54 тисяч тонн на рік. Це приблизно 1/6 світового постачання, і раптова зупинка створює великий дефіцит.

-

Важливий для експорту в Китай: Китай — найбільший у світі виробник очищеного олова (45%), але через виснаження ресурсів у країні, сильно залежить від імпорту. В’єнмі був основним джерелом імпорту олова для Китаю, у 2022 році імпорт склав близько 36 000 металевих тонн, що становить 60-70% від загального імпорту. Зупинка у В’єнмі безпосередньо позначається на китайських плавильних заводах.

-

Відновлення виробництва — під питанням: хоча процес відновлення у В’єнмі почався, через політичні, технічні та сезонні фактори реальний прогрес значно нижчий за очікуваний. До кінця 2025 року місячний експорт становитиме лише 2000-3000 реальних тонн (близько 1000-1500 металевих), що значно менше ніж до зупинки, коли місячний обсяг був близько 3000 металевих тонн.

-

Посилює глобальну рівновагу попиту і пропозиції: світовий ринок олова довгий час був у балансі (з запасами на 15 років), і будь-які незначні коливання у головних постачальниках можуть мати великий вплив. Процес «зупинки — повільного відновлення» у В’єнмі є ключовим драйвером зростання цін на олово у 2024-2025 роках.

Руда олова рідко виробляється окремо, зазвичай у поєднанні з іншими металами та неметалами.

Залежно від типу руд: це найважливіший тип олова — у кварцових і сульфідних родовищах. У кварцових (наприклад, у Хунані на родовищі Ші-чжу-юань) і у рудах олов’яної руди — у поєднанні з вольфрамом, молібденом, бісмутом, міддю, свинцем, цинком, сріблом — утворюють великі багатометалеві родовища. У гранітних породах олова переважно асоціює з ніобієм, танталом, літієм, берилієм, рутенієм, цезієм та іншими рідкісними елементами.

Пісочна олов’яна руда: утворюється у результаті вивітрювання та переносу первинних руд. Крім олов’яної руди, у пісках часто зустрічаються природне золото, чорний вольфрам, ільменіт, рутил, ільменіт, і багато інших важких мінералів, що робить її цінною для комплексної переробки.

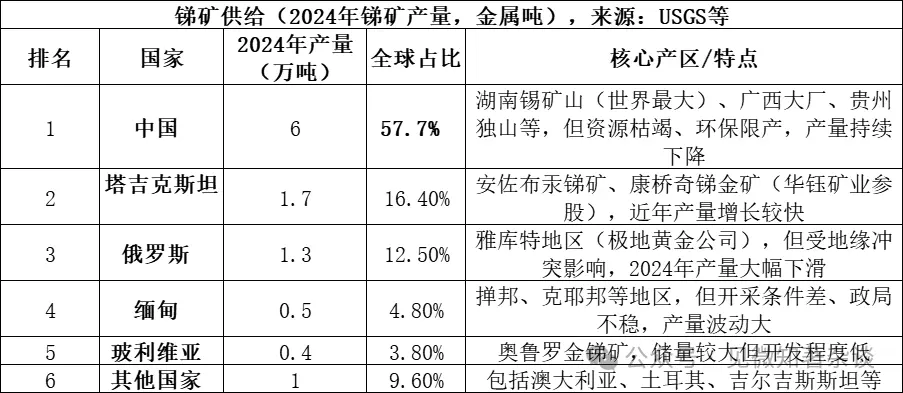

- Типи мінералів у постачанні сурми

Основне джерело — сурм’яна руда (Sb₂S₃, сульфід сурми), найпоширеніша форма сурми у природі — понад 80% світових запасів. Є також невеликі запаси сурми-оксиду (Sb₂O₃) та інших вторинних руд. Витяг з сурм’яної руди — концентрат сурми, з якого шляхом плавлення або гідрометалургії отримують метал сурму або сурм’яні сполуки.

Три найбільші країни-виробники (Китай, Таджикістан, Росія) разом займають 86.6% ринку, постачання дуже зосереджене. Хоча Китай виробляє понад половину, його частка зменшилася з 90% у 2010 році через посилення екологічних обмежень і виснаження ресурсів.

Партнерські комплекси сурми:

Переважно утворюються у середньотемпературних гідротермальних умовах: більшість економічно значущих родовищ сурми формуються саме у таких умовах. У цьому середовищі сурм’яна руда часто разом із ртуттю (меддит), залізною рутою, кварцом — осідає у типових низькотемпературних гідротермальних родовищах.

Різні типи характеристик: 1) у відомих родовищах сурми у Хунані — сурм’яна руда разом із залізною рутою, гіпсом, сіркою, кальцитом, кварцом; 2) при поєднанні сурми з золотом або вольфрамом — утворюються більш складні багатокомпонентні родовища.

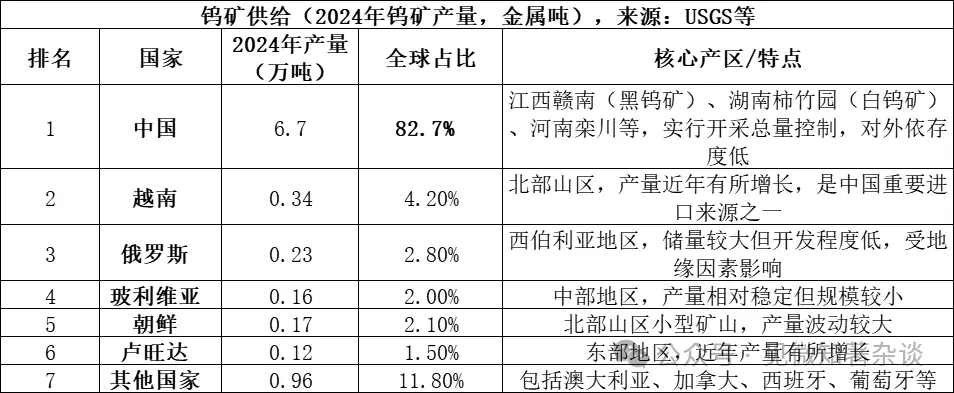

- Типи мінералів у постачанні вольфраму

Основні джерела — білі вольфрамові руди (CaWO₄, вольфрамат кальцію) і чорні вольфрамові руди ((Fe,Mn)WO₄, вольфрамо-магнієві руди). Білі руди становлять понад 70% світових запасів, чорні — 25-30%. Білі руди переважно у кварцових родовищах, чорні — у високотемпературних гідротермальних кварцових жилках. Витяг з них — концентрат вольфраму (WO₃ ≥65%), з якого шляхом плавлення або гідрометалургії отримують аммонійний паравольфрамат, оксид вольфраму або металевий вольфрам.

Ринок постачання вольфраму:

-

Китай домінує, але з уповільненим зростанням: країна — найбільший виробник (83%), має близько 52% світових запасів. Однак, через суворі обмеження на видобуток, у 2024 році видобуток склав 114 000 тонн, що перевищує заплановані 114 000 тонн, але зменшує ризик перевищення лімітів. Виснаження високоякісних запасів і зниження їхньої якості обмежують зростання.

-

Обмежені нові поставки з-за кордону: у 2024 році — близько 14 000 металевих тонн, розподілені між кількома країнами. Основні нові джерела — Казахстанські родовища Бакуті та інші, але їхній внесок у глобальний ринок невеликий і не змінить домінування Китаю.

-

Переробка — важливе доповнення: крім первинної сировини, перероблений вольфрам (відходи, зношені інструменти) становить близько 35% світового постачання. В Китаї рівень переробки і якість продукції ще не досягли світових стандартів.

Партнерські комплекси вольфраму:

Кварцові і гнейсові родовища: зазвичай пов’язані з гранітовими інтрузивами. Тут багатий набір супутніх мінералів — крім чорного вольфраму, часто зустрічаються олов’яна руда, молібден, бісмут, гірський кришталь, янтар, турмалін. Вони переважно у верхніх частинах гранітових тіл або у прилеглих кварцових жилках.

Кварцові родовища: формуються у зонах контакту середньо-кислотних інтрузивів і карбонатних порід (включно з вапняками). Тут переважає білі руди вольфраму. Вони мають інший набір супутніх мінералів — часто з сульфідами, такими як пірит, галеніт, цинковий сульфід, а також молібденові сульфіди. Родовище Ші-чжу-юань у Хунані — класичний приклад, багате на вольфрам, олово, молібден, бісмут, берилій, флюорит.

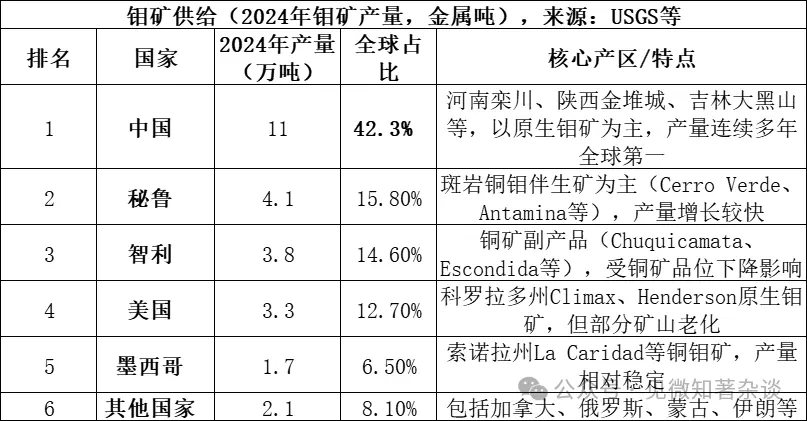

- Типи мінералів у постачанні молібдену

Основне джерело — молібденова руда (MoS₂, двосульфід молібдену), найпоширеніша і найекономічніша форма молібдену. Зазвичай у зонах інтрузивів з гранітами, у поєднанні з міддю та вольфрамом. Витяг — концентрат молібдену (з вмістом MoS₂ понад 85%), з якого шляхом обробки отримують оксид молібдену, молібденовий сплав або молібденовий порошок для застосування у сталеливарній та хімічній промисловості.

П’ять головних країн-виробників (Китай, Перу, Чилі, США, Мексика) разом — 91.9% світового постачання, світові запаси — близько 15 мільйонів тонн, з них у Китаї — 5.9 мільйонів (39.3%), запасів і видобутку вистачить приблизно на 57 років.

Китай має стратегічну позицію у ринку молібдену: «ресурси + виробництво + споживання»:

-

Ресурсна перевага: запаси — майже 40% світових (590 тисяч тонн у 2024 році), переважно у первинних рудах, великі родовища з високим вмістом (наприклад, у Луанчжоу — близько 0.1%), що дає перевагу.

-

Абсолютне домінування у виробництві: понад 42% світового виробництва, і країна — лідер уже багато років. На відміну від олова або сурми, у молібдені Китай не залежить від імпорту, рівень самозабезпечення — понад 90%.

-

Повна ланцюгова структура: від видобутку і збагачення до переробки і глибокої обробки (молібденовий сплав, порошки, хімія). Ведучі компанії — Luoyang Moly і Jinmol — мають глобальну конкурентоспроможність.

-

Важливий споживчий ринок: Китай — найбільший споживач молібдену (близько 130 000 тонн у 2024 році, понад 45% світового попиту), головно для сталевих сплавів (більше 70%), що формує замкнутий цикл виробництва і збуту.

-

Багато молібдену — побічний продукт при видобутку міді: багато великих мідійних родовищ мають зниження вмісту. Деякі основні родовища можуть закінчити своє життя вже до середини 2030-х, що обмежить майбутнє зростання постачання.

Партнерські комплекси молібдену:

Молібденові родовища у зонах гранітних і гнейсових інтрузивів: найважливіші у світі. У родовищах міді — молібден часто є побічним продуктом, у родовищах молібдену — основний продукт, але з супутніми елементами, такими як вольфрам, реній.

Кварцові і гнейсові родовища: формуються у зонах контакту середньо-кислотних інтрузивів і карбонатних порід. Тут молібден часто у поєднанні з вольфрамом, утворюючи молібдено-вольфрамові комплекси (наприклад, у Хунані). Також можливі сульфідні скупчення.

Гранітні і гнейсові родовища: у верхніх шарах або у прилеглих кварцових жилках. Тут молібден часто у поєднанні з іншими металами, наприклад, у родовищі Ці-чжоу у Хунані.

Це — короткий огляд сучасних тенденцій і структур у світі мікро-металів та стратегічних ресурсів.