貝萊德《2026 年主題展望》將以太坊置於代幣化理論核心,聲稱「超過 65% 代幣化資產在以太坊上」並提出「收費公路」模式。但最新數據顯示,截至 1 月 22 日以太坊市佔率僅 59.84%,總價值約 128 億美元。儘管面臨多鏈挑戰,貝萊德仍強調以太坊作為發行、結算和費用支付基礎層地位不可撼動。

貝萊德的 65% 市佔率論述與現實落差

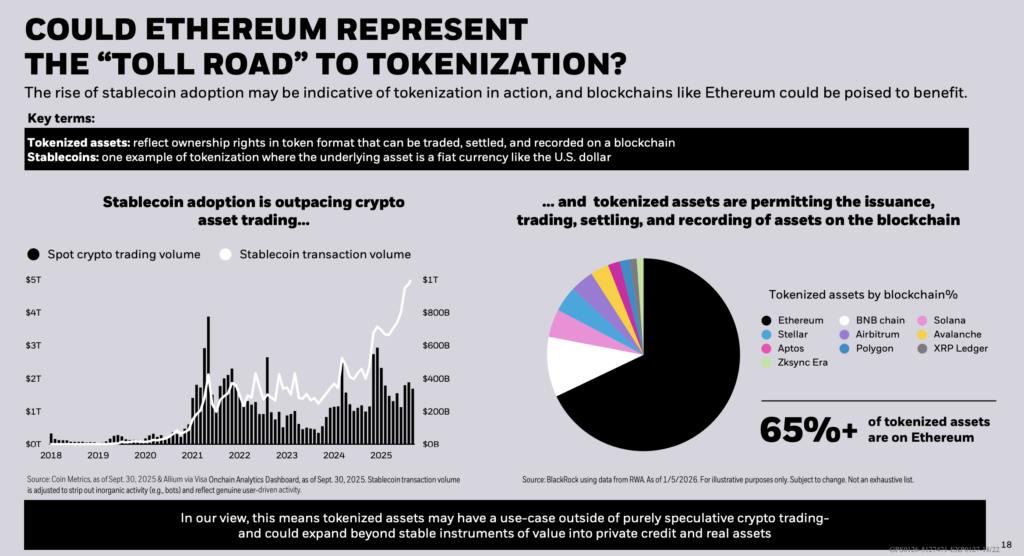

(來源:貝萊德)

貝萊德的《2026 年主題展望》將以太坊置於其代幣化理論的核心,並提出該網路是否可以作為「收費公路」。貝萊德表示,「超過 65% 的代幣化資產都在以太坊上。」這種框架將以太坊推向基礎設施的角色,而非對 ETH 的方向性指引。「收費公路」模式取決於現實世界資產和代幣化現金在鏈上流動時,發行、結算和費用支付發生的地點。

然而,1 月下旬的市場調查顯示,「65%+」這個數字應該被視為一個特定時間點的指標。RWA.xyz 的目錄視圖顯示,截至 1 月 22 日檢索,以太坊代幣化 RWA 的市場份額為 59.84%,總價值約為 128 億美元。RWA.xyz 的網路視圖還顯示以太幣按價值領先,總價值(不包括穩定幣)為 13,433,002,447 美元。

這些讀數與貝萊德 1 月 5 日公佈的數據之間的差距,為份額漂移留下了空間。隨著發行範圍擴展到其他區塊鏈以及報告視窗的變化,這種偏差可能會出現。

關鍵數據對比

貝萊德數據(1 月 5 日):以太坊上「65% 以上」的代幣化資產

RWA.xyz 目錄(1 月 22 日):市佔率 59.84%,總價值約 128 億美元

RWA.xyz 網路表(1 月 22 日):13,433,002,447 美元(不含穩定幣)

對於 ETH 持有者而言,未來的問題與其說是機構是否將資產代幣化,不如說是代幣化是否使支付費用的結算透過 ETH 路徑進行。貝萊德的論點傾向於將以太坊作為代幣化資產的基礎層。然而,如果執行方式轉向 rollup 或代幣化資金分佈在多個 L1 層(用戶無需直接接觸 ETH),那麼以太坊的基礎層作用就會被削弱。

L2 Rollup 與收費公路理論的複雜性

L2BEAT 的總結摘要顯示,領先的以太坊 rollup 已經「保障」了大量的價值池。Arbitrum One 的估值為 175.2 億美元,Base 的估值為 129.4 億美元,OP Mainnet 的估值為 23.3 億美元,均被標記為第一階段。這種架構既可以保留以太坊的結算功能,又可以改變用戶日常支付手續費的方式。

Rollup 執行經濟和費用資產因設計而異,即使以太坊仍然是底層安全層,這種差異也會對費用取得產生影響。代幣化現金可能成為代幣化投資組合中的主要吞吐量驅動因素,並且它具有更清晰的場景數學模型。

花旗銀行的穩定幣報告預測,到 2030 年,穩定幣發行量在基本情況下為 1.9 兆美元,樂觀情況下為 4.0 兆美元。它將這些餘額與 50 倍的貨幣流通速度假設相結合,分別模擬了約 100 兆美元和 200 兆美元的交易活動。從機制上講,即使結算網絡中的市場份額發生適度變化,如果活動規模達到相應水平,也會產生影響。

貝萊德指出,穩定幣交易量經過調整以「剔除非自然活動(例如機器人)」,並透過 Visa Onchain Analytics 儀表板引用了 Coin Metrics 和 Allium 的數據。這項限制縮小了投資者在將代幣化「活動」轉化為經濟效益時可以依賴的指標範圍。

貝萊德 BUIDL 多鏈布局的矛盾

多鏈分發已經出現在機構產品設計中,這使得任何線性的「代幣化等於 ETH 需求」的論點都變得複雜。貝萊德的代幣化基金 BUIDL 可在七條區塊鏈上使用,並透過 Wormhole 實現跨鏈互通性。即使以太坊在發行價值或結算信譽方面保持領先地位,這也為非以太坊鏈作為分發和特定場所實用層提供了生存路徑。

這種多鏈策略與貝萊德公開力挺以太坊的立場形成有趣對比。一方面,貝萊德在報告中將以太坊描繪為代幣化的核心基礎設施;另一方面,其實際產品設計卻採用了多鏈分發模式。這種矛盾反映了機構在面對區塊鏈技術不確定性時的務實態度:在理論上支持領先平台,但在實踐中保持靈活性以降低平台集中度風險。

Visa 認為穩定幣轉帳量包含「噪音」。例如,Visa 表示,剔除非自然成長活動後,過去 30 天的穩定幣交易量從 3.9 兆美元降至 8,175 億美元。貝萊德的代幣化幻燈片提到了剝離機器人的相同概念,將其論述與更狹義的經濟用途定義聯繫起來。如果「收費公路」旨在透過結算來實現貨幣化,那麼可投資的變數是無法在其他地方廉價複製的自然結算需求,而不是頭條轉帳數量。

單一帳本爭論與以太坊去中心化挑戰

另一場辯論的焦點在於,機構代幣化是否最終會形成一個共同的帳本。在達沃斯論壇週期間,這一主題在社交媒體上廣泛傳播,社交媒體上發布了貝萊德首席執行長拉里·芬克的演講。世界經濟論壇本月發布的資料支持了關於代幣化益處的更廣泛說法,包括碎片化和更快的結算方式。然而,世界經濟論壇在其 2026 年數位資產展望和代幣化解釋影片中,並沒有直接認可「單一區塊鏈」的說法。

對於以太坊的去中心化概念而言,其投資價值在於,隨著代幣化與大型發行者和受監管場所掛鉤,基礎層能否保持中立。「透明度」的說法取決於對單方面變革的可信抵制,以及下游層繼承的最終解決方案。

如今,L2BEAT 的階段框架和價值擔保數據顯示,在以太坊的安全保護下,rollup 規模不斷擴大;而 BUIDL 的多鏈推廣也表明,主要發行方正在降低平台集中度風險。貝萊德的「收費公路」式論述將市場份額設定在了 65% 以上,但這是一個過時的衡量標準。1 月下旬的 RWA 儀錶板和多鏈產品發布表明,近期的戰場是份額、結算地點和自然使用量的衡量。

同樣的動態也可能影響投資人對代幣化國債和其他鏈上發行類別成長的解讀。儘管面臨市佔率下滑和多鏈競爭的挑戰,貝萊德仍堅定支持以太坊作為代幣化准入核心的立場,反映出機構對該網絡長期價值主張的信心。

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.