Автор: Garrett

Автор: Garrett

Переклад: Yuliya, PANews

Останнім часом деякі аналітики почали порівнювати поточний ціновий тренд біткойна з 2022 роком. Хоча короткострокові цінові моделі можуть здаватися схожими, з довгострокової перспективи таке порівняння є абсолютно безглуздим. З точки зору довгострокових цінових моделей, макроекономічного контексту, а також структури інвесторів і їхніх позицій, базова логіка вже зазнала кардинальних змін.

При аналізі та торгівлі фінансовими ринками однією з найбільших помилок є зосередження лише на короткостроковій, поверхневій статистиці, ігноруючи довгострокові, макроекономічні та фундаментальні фактори.

Абсолютно протилежний макроекономічний фон

У березні 2022 року США перебували у чітко вираженому циклі високої інфляції та підвищення ставок, що зумовлено такими факторами:

- Надлишкова ліквідність, яка була випущена під час пандемії COVID-19.

- Вибух війни в Україні, що ще сильніше підвищило інфляцію.

У той час безризикова ставка постійно зростала, ліквідність систематично виводилася з ринку, а фінансові умови залишалися жорсткими. Тому головною метою капіталу було уникнення ризиків. На ринку біткойна ми спостерігаємо типову структуру розподілу в період стиснення — високий рівень роздачі активів у циклі стиснення.

Натомість сучасний макроекономічний фон є цілком протилежним:

- Конфлікт в Україні послаблюється (частково через зусилля США щодо зниження інфляції та ставок).

- Індекс споживчих цін(CPI) та безризикова ставка в США знижуються.

- Ще важливіше, революція у технологіях штучного інтелекту(AI) значно підвищила ймовірність входу економіки у довгий цикл зниження інфляції. Тому на більшому циклі ставки вже перейшли у фазу зниження.

- Центробанки знову вводять ліквідність у фінансову систему.

Все це визначає поведінку капіталу як “ризиконебезпечну”.

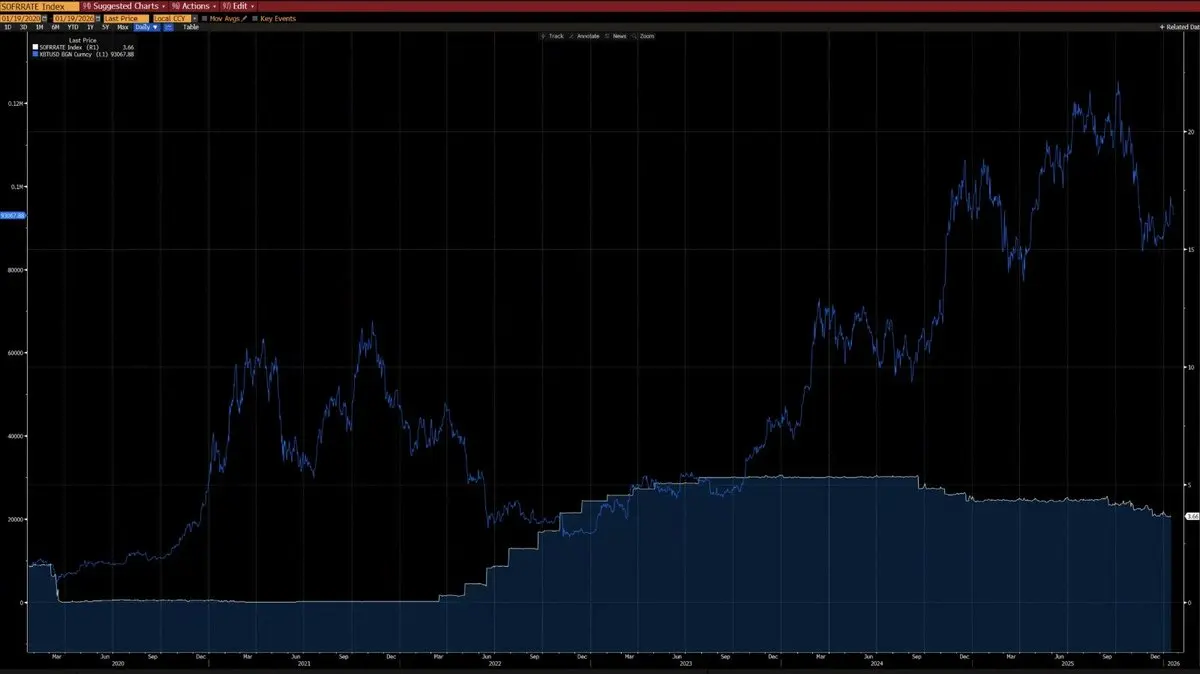

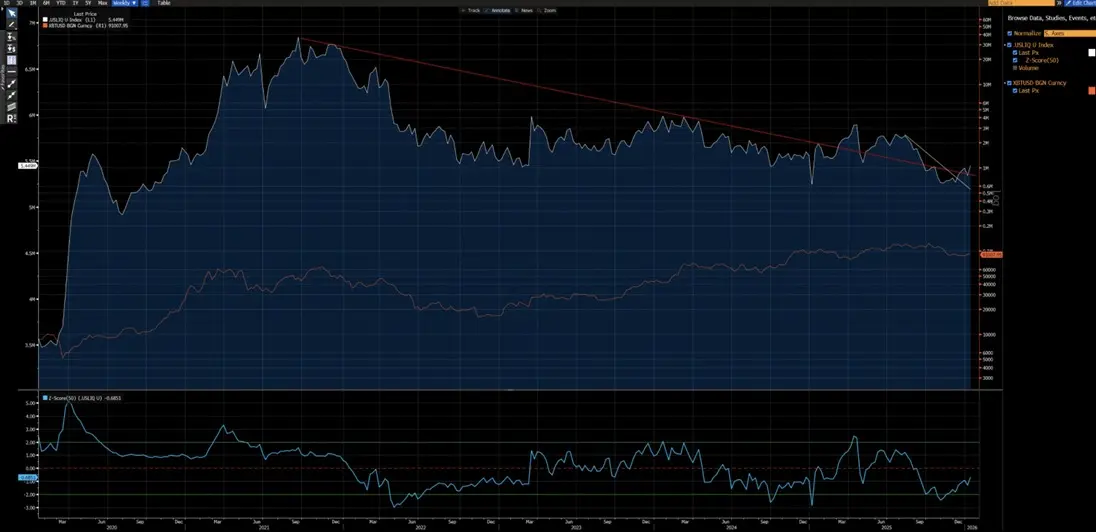

З графіків видно, що з 2020 року ціна біткойна у порівнянні з річною інфляцією (CPI) демонструє явну негативну кореляцію — біткойн схильний падати під час зростання інфляції і зростати під час її зниження. За умов революції штучного інтелекту, довгострокове зниження інфляції є високоверогідною подією, що підтверджується також підтримкою Ілона Маска, що посилює цю ідею.

Крім того, з 2020 року біткойн і індекс ліквідності США також демонструють сильну кореляцію (крім короткострокового спотворення у 2024 році через приплив ETF-фондів). Зараз індекс ліквідності США прорвав свої короткострокові (білий ряд) і довгострокові (червоний ряд) трендові лінії, і настає новий висхідний тренд.

Різниця у технічних структурах

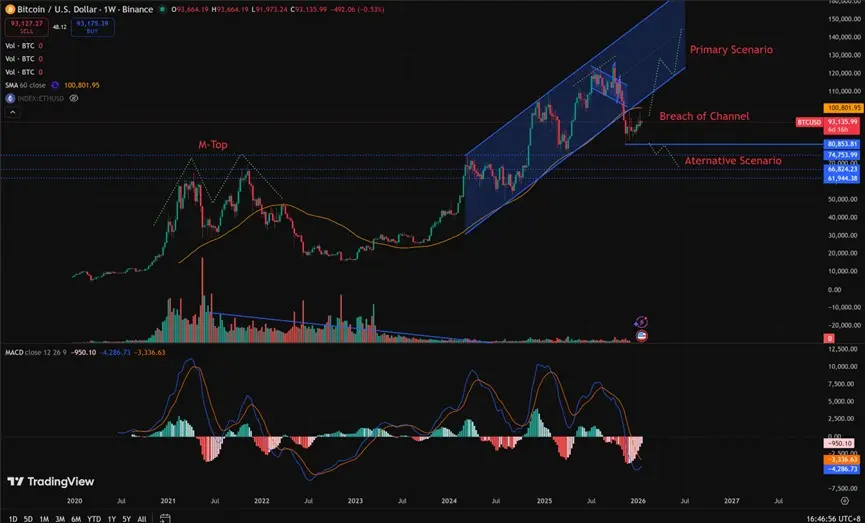

- 2021-2022 роки: ринок демонстрував структуру у вигляді M на тижневому графіку, що зазвичай асоціюється з вершинами довгих циклів і тривалим тиском на ціну.

- 2025 рік: наразі ринок показує пробиття висхідного каналу на тижневому графіку. З ймовірнісної точки зору, це швидше “пастка для ведмедів”, і ціна згодом відскочить назад у канал.

Звичайно, не можна повністю виключати можливість розвитку ситуації у вигляді тривалого медвежого тренду 2022 року. Але ключовим є те, що діапазон від 80 850 до 62 000 доларів пройшов через широкі фази накопичення і перерозподілу. Попередній процес акумуляції створив для поточного формування бичачих позицій набагато кращі співвідношення ризику і доходу: потенціал зростання значно перевищує ризики падіння.

Що потрібно для повторення медвежого ринку 2022 року?

Щоб повторити рівень медвежого ринку 2022 року, потрібно виконати кілька незамінних умов:

- Виникнення нового раунду інфляційного шоку або масштабної геополітичної кризи, що сягне рівня 2022 року.

- Повторне запускання центральними банками підвищення ставок або кількісного звуження(QT).

- Ціна суттєво і стійко прориватиме рівень 80 850 доларів.

Поки ці умови не будуть виконані, будь-які заяви про настання структурного медвежого тренду є передчасними, суб’єктивними припущеннями, а не об’єктивним аналізом.

Різниця у структурі інвесторів

- 2020–2022 роки: ринок був переважно орієнтований на роздрібних інвесторів, участь інституцій була обмеженою, особливо відсутні довгострокові інституційні гравці.

- 2023 рік і далі: запуск фізичних ETF на біткойн привніс структурних довгострокових власників. Ці інституції ефективно закривають пропозицію, значно знижують швидкість обігу токенів і суттєво зменшують волатильність ринку.

З макроекономічної та кількісної точки зору 2023 рік ознаменував собою структурний перелом у становищі біткойна як активу. Волатильність біткойна знизилася з історичних 80%–150% до 30%–60%, що свідчить про кардинальні зміни у його поведінці як активу.

Основні структурні відмінності (зараз vs. 2022)

Порівняння між початком 2026 року і 2022 роком показує, що найбільша різниця у структурі інвесторів полягає в тому, що ринок перейшов від “роздрібних гравців з високим кредитним плечем” до “інституційних гравців із довгостроковою структурою”.

2022 рік був класичним “медвежим ринком у крипто-сфері”, викликаним панікою роздрібних інвесторів і ланцюговими ліквідаціями позицій із кредитним плечем. Сьогодні ж, ринок став більш зрілим і орієнтованим на інституційний сектор, що характеризується:

- стабільним базовим попитом;

- закритою пропозицією;

- інституційною волатильністю.

Нижче наведено порівняльний аналіз на основі даних з блокчейну (Glassnode, Chainalysis) та інституційних звітів (Grayscale, Bitwise, State Street) станом на середину січня 2026 року (коли ціна біткойна коливалася у межах $90k–$95k).

| Параметр |

2022 рік (Мінімум медвежого ринку, близько $16k-$20k) |

Початок 2026 року (Поточний, близько $90k-$95k) |

Найбільші зміни та впливи |

| Тип домінуючих інвесторів |

Роздрібні + крипто-орієнтовані групи (Роздрібні, леверидж-гравці) |

Інституційні + корпорації + макрофонди (ETF, корпоративні казначейства, суверенні/пенсійні фонди) |

Зміна з “емоційного драйву роздрібних” на “інституційне управління”. Інституційні позиції — близько 24% (у 2022 році — менше 5%); чистий продаж роздрібних. |

| Частка інституційних/ETF |

Дуже низька (Без фізичних ETF, обмежена інституційна експозиція) |

Активи під управлінням у біткойн-ETF + ETP > $1000-$1300 млрд, володіють близько 1,3–1,5 млн біткойнів (близько 6-7% циркулюючого пропозиції) |

Затвердження ETF у 2024 році — переломний момент. У 2025 році очікується чистий приплив понад $25 млрд; навіть під час падінь інституції забезпечують структурну підтримку. |

| Казначейські запаси корпорацій |

Мінімальні (MicroStrategy на ранніх етапах) |

Понад 1,3 млн біткойнів у корпораціях (близько 6-7% пропозиції); MicroStrategy володіє понад 650 тис. біткойнів, японські компанії(Metaplanet) тощо — ідуть у глобальне поширення “моделі MicroStrategy”. Корпорації переходять від спекуляцій до стратегічних резервів; у 2025 році додано понад 200 тис. біткойнів. |

|

| Поведінка роздрібних інвесторів |

Панічні продажі, різке зменшення кількості активних адрес, обсяги дрібних транзакцій — різко падають |

Чистий продаж роздрібних (Наприклад, оцінюється, що у 2025 році продано близько 247 тис. біткойнів); обсяги дрібних транзакцій різко знизилися, але деякі “малі” (<1 біткойна() накопичують у низьких цінах |

Роздрібні інвестори “здалися” або перейшли до опосередкованих інвестицій через ETF. Попит у Google Trends низький, активність на блокчейні зменшується. |

| Довгострокові власники (LTH) |

Масові примусові/панічні роздачі, різке зниження LTH-активів |

LTH продовжують розподілятися )Пік у кінці 2025 року, зараз процес уповільнюється(; токени спрямовуються до інституцій/компаній |

2022 рік — “відчайдушна роздача”; зараз — “послідовне отримання прибутку інституціями”. Тижнева реалізована прибутковість LTH знизилася з піку понад 100 тис. біткойнів до нижчих рівнів. |

| Величезні гравці/середньо-великі |

Гіганти також панічно продають або ліквідуються |

“Риби до акули”) — володіють 10–1 000 біткойнів( + Гіганти) — понад 1 000 біткойнів( активно накопичують )Наприклад, найбільший місячний обсяг покупок після краху FTX( |

Середньо-великі гравці) — високоприбуткові інвестори, торгові платформи, інституції — є основними покупцями; показники накопичення Glassnode наближаються до максимуму. |

| Запаси на біржах і ліквідність |

Високі запаси (>3 млн біткойнів), легко викликають ланцюгові ліквідації |

Запаси знизилися до близько 2,76 млн біткойнів; чистий відтік; більше коштів закріплено у ETF/компаніях |

Зменшення “гарячих” грошей на біржах — ризик ланцюгових ліквідацій зменшується. Волатильність знизилася з 84% до приблизно 43%. |

| Загальна стабільність ринку |

Висока кредитна плече + роздрібні — екстремальні коливання, кілька спадів понад -70% |

Інституційна база + корпоративне зберігання — навіть при спаді до -44%( з піку 2025 року, не викликає ланцюгових реакцій |

2025 рік — з негативною доходністю, але структурно стійкий. На відміну від “повного краху” 2022 року, зараз підтримка з боку інституцій є міцною. |

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

HIVE Digital переключається на GPU-обчислювальний сегмент: вихід з майнінгу біткойнів і ставка на грошові потоки дата-центрів AI

HIVE Digital прискорює трансформацію бізнесу, скорочуючи видобуток біткойнів у Швеції та переходячи на центри обробки даних AI та високопродуктивні обчислення в Канаді, щоб протистояти податковому тиску та коливанням ринку. Нова бізнес-модель змінює модель доходів з блокових нагород на плату за послуги обчислювальної потужності, щоб підвищити стабільність грошових потоків, однак стикається з викликами посиленої конкуренції. Ця трансформація відображає тенденції змін в галузі та може переформатувати логіку прибутковості екосистеми видобутку.

GateNews24хв. тому

Франція Capital B, TOBAM та UTXO Management завершили збір 3 млн євро, планують придбати близько 36 BTC

Gate News повідомляє, що 17 березня французька публічна компанія Capital B, TOBAM та UTXO Management спільно завершили раунд фінансування обсягом 3 млн євро. Одночасно три сторони відрегулювали ціну конвертації конвертованих облігацій A-03, A-04 та A-05, на які підписалася TOBAM, щоб прискорити реалізацію стратегії компанії з накопичення біткойнів. Після завершення цієї транзакції компанія передбачає додаткове збільшення холдингу приблизно на 36

GateNews29хв. тому

Біткойн пробив 75 000 доларів: повернення капіталу та скорочення пропозиції створюють резонанс, імовірність 80 000 доларів зростає до 56%

Біткойн у азійській ранній торговлі демонструє сильний зростання, перейшовши позначку 75 000 доларів США та встановивши новий максимум, продовжуючи зростання восьмий торговельний день поспіль, що свідчить про відновлення настроїв на ринку. Зниження обсягу надходжень на біржах та активна торгівля великих гравців посилюють логіку зростання. Потоки капіталу змінюють напрямок від золота до біткойна, однак макроекономічна невизначеність залишається. 75 000 доларів США стають ключевою опорою, а майбутній рух стоїть перед випробуваннями.

GateNews33хв. тому

SEC пропонує скасувати систему квартальної звітності: прозорість американського ринку акцій може бути переформатована, біткойн та етеріум стають перед новими змінними

Американська SEC планує скасувати обов’язкову квартальну фінансову звітність для публічних компаній і замінити її двома щорічними звітами, запровадження яких очікується у квітні 2026 року. Цей крок може знизити витрати компаній на дотримання нормативів, але водночас викликає суперечки, оскільки може посилити інформаційну асиметрію та коливання ринку, впливаючи на ринки акцій і цифрових активів.

GateNews38хв. тому

Чому акції MSTR різко зросли? Strategy виділив 1,57 млрд доларів на закупівлю біткойна, BTC може штурмувати позначку в 100 тисяч доларів

Strategy з 9 по 15 березня придбала 22,337 біткойнів за середньою ціною 70,194 доларів США, збільшивши свої загальні активи до 761,068 монет, посилюючи позицію як найбільшого публічно торгуваного власника біткойну у світі. Це збільшення холдингу призвело до зростання акцій MSTR приблизно на 6%. Ринковий оптимізм щодо біткойну зростає, аналітики вказують, що якщо біткойн збережеться вище 72,500 доларів США, він матиме можливість випробувати вищі ціни, при цьому макроекономічні фактори також матимуть вплив на ринок.

GateNews42хв. тому

ETF фонди штовхають крипторинок вгору: биткоїн наближається до 75 тисяч доларів, ZEC за день стрімко зростає на 18%

17 березня криптовалютний ринок відновив зростання завдяки значному припливу коштів в ETF, загальна капіталізація перевищила 2,50 трильйона доларів і встановила шіститижневий максимум. Ціна біткойна на момент обговорення була близька до 75 000 доларів, на коротку перспективу можливе коригування. Приватна крипто-актив Zcash показала відмінні результати, зростання склало 18%. OpenSea відклала план видачі токенів у зв'язку з невизначеністю на ринку. Комісія з цінних паперів США розглядає ослаблення вимог щодо розкриття інформації в звітах компаній, що може позитивно вплинути на ризикові активи. Ринок все ще стикається з опором і тиском на отримання прибутків.

GateNews45хв. тому