Ця стаття опублікована спільно K1 Research & Klein Labs

Календар подій на 2025 рік — огляд місячних подій джерело: Klein Labs

Оглядаючи 2025 рік, цей період не був просто бичачим або ведмежим ринком, а швидше переорієнтацією криптоіндустрії у політичних, фінансових та технологічних координатах — закладаючи основу для більш зрілого та систематизованого циклу 2026 року.

На початку року президентство Трампа та стратегічний указ щодо цифрових активів суттєво змінили очікування регулювання. Водночас, $TRUMP випуск токенів вивів криптовалюти за межі спільноти, швидко підвищивши ризиковий апетит ринку: історичний прорив Біткойна понад 100 000 доларів, перехід від “спекулятивного активу” до “політичного та макроекономічного активу”.

Згодом ринок швидко зазнав відгуку реальності. Відтік знаменитих монет, інцидент із Ethereum та масштабна хакерська атака на Bybit чітко показали проблеми високого кредитного плеча, слабкого ризик-менеджменту та перенавантаження наративів. У період з лютий по квітень крипторинок поступово охолоджувався, резонансуючи з макроекономічною політикою тарифів і традиційними ризиковими активами, інвестори почали переосмислювати вагу безпеки, ліквідності та фундаментальної цінності у формуванні цін.

На цій стадії Ethereum показав особливу динаміку: ETH зазнавав тиску порівняно з Біткойном, але цей ослаблення не було викликане технологічним або інфраструктурним занепадом. Навпаки, у першій половині 2025 року Ethereum активно просувався у напрямках gas-ліміту, Blob-місткості, стабільності вузлів, zkEVM, PeerDAS та інших ключових дорожніх карт, підвищуючи інфраструктурну спроможність. Однак ринок не надавав цим довгостроковим досягненням відповідного цінового оцінювання.

У середині року почався структурний відновлювальний процес. Оновлення Ethereum Pectra та конференція Bitcoin 2025 підтримували технічний і наративний фон, а IPO Circle ознаменувало глибоку інтеграцію стейблкоїнів і регульованих фінансів. У липні був ухвалений законопроект GENIUS — найзначуща точка повороту року: вперше в США криптоіндустрія отримала чітке та системне законодавче підтвердження. Біткойн оновив річний максимум, а платформи для деривативів, такі як Hyperliquid, швидко зростали, а нові форми, як токенізація акцій і Equity Perps, почали входити у поле зору ринку.

У другій половині року фінансові потоки і наративи почали розходитися. Сповільнення затвердження ETF, очікування входу пенсійних фондів, запуск циклу зниження ставок — все це підвищувало оцінки основних активів, тоді як знамениті монети, меми та високоризикові структури зазнавали частих ліквідацій. Масштабні ліквідаційні події у жовтні стали концентрованим проявом ризиків року; одночасно, сегмент приватності почав тимчасово посилюватися, а нові наративи, такі як AI-платежі та Perp DEX, почали формуватися у локальних сегментах.

Наприкінці року ринок завершився у високих цінах із зниженням і низькою ліквідністю. Біткойн опустився нижче 90 000 доларів, а традиційні активи — золото, срібло — показали яскраві результати, підтверджуючи глибоку інтеграцію криптоактивів у глобальну систему активів. У цей момент основні криптоактиви увійшли у фазу тимчасового дна: чи ринок у 2026 році відновиться після традиційного чотирирічного циклу, чи зламає цю закономірність завдяки постійному припливу інституційних коштів і вдосконаленню регуляторної бази — стане найважливішим питанням для подальшого розвитку.

Макроекономічне середовище та політика: структурні зміни 2025 року

1. Зміна політичного курсу: 2025 рік — відмінність від попередніх циклів

Оглядаючи історію циклів у криптоіндустрії, політика та регулювання завжди були важливими зовнішніми факторами, що впливали на ринкові очікування. Однак у 2025 році їхній вплив зазнав суттєвих змін. На відміну від 2017 року, коли панувало ігнорування регуляторів, або 2021 року, коли панувала політика лібералізації, та 2022–2024 років, коли панувала повна репресія, у 2025 році спостерігається перехід від репресивної політики до дозволяючої, від розмитої до нормативної — системна трансформація.

У попередніх циклах регулювання переважно втручалося негативно: або заборонами, розслідуваннями та штрафами на піках ринку, або у ведмежі часи — через посилення відповідальності, що створювало невизначеність. Така модель не могла ефективно захищати інвесторів і довгостроково розвивати галузь, а лише посилювала коливання. У 2025 році ця модель почала змінюватися: адміністративні укази, узгоджені позиції регуляторів, поступовий рух законодавства — все це поступово замінило попередню практику виключно індивідуальних кейсів.

Діаграма розвитку крипто-правового поля — джерело: Messari

У цьому процесі важливу роль відіграли затвердження ETF і законодавство щодо стейблкоїнів. Затвердження спотових ETF дозволило криптоактивам, таким як Біткойн і Ethereum, вперше отримати легальні канали для довгострокового інвестування через традиційний фінансовий сектор; станом на кінець 2025 року обсяг ETF/ETP, пов’язаних із цими активами, сягнув кількох трильйонів доларів, ставши основним інструментом систематичного інвестування. Водночас, законодавство щодо стейблкоїнів (наприклад, законопроект GENIUS) чітко розмежувало активи за рівнями: ті, що мають “фінансову інфраструктурну природу”, та ті, що залишаються високоризиковими спекулятивними інструментами. Це розмежування зруйнувало загальне цінове уявлення про “крипто-ринок” і сприяло диференціації оцінки різних активів і сегментів.

Варто зазначити, що політичне середовище 2025 року не спричинило “вибуху політичних вигод”, характерного для попередніх циклів. Навпаки, його головна цінність — у створенні відносно чіткої нижньої межі: визначенні дозволених меж поведінки, розмежуванні активів із довгостроковим потенціалом і тих, що ризикують бути маргіналізованими. У цій системі роль політики змістилася з “стимулювання ринку” на “обмеження ризиків”, з “створення коливань” на “стабілізацію очікувань”. З цієї точки зору, політичний поворот 2025 року — не безпосередній драйвер бичачого тренду, а системна основа.

2. Фінанси першими: стабільні монети, RWA, ETF і DAT — “низькоризикові канали”

У 2025 році в криптосфері з’явилася протилежна інтуїтивній, але надзвичайно важлива тенденція: капітал не зник, але ціни не реагували. Вартість стабільних монет і обсяг їхніх транзакцій на блокчейні залишалися високими, а у кількох періодах спостерігався чистий потік у спотові ETF. Водночас, крім кількох провідних активів, більшість альткоїнів трималися у довгостроковому тиску. Це розходження між активністю капіталу і ціновою динамікою — ключовий аспект для розуміння структури ринку 2025 року.

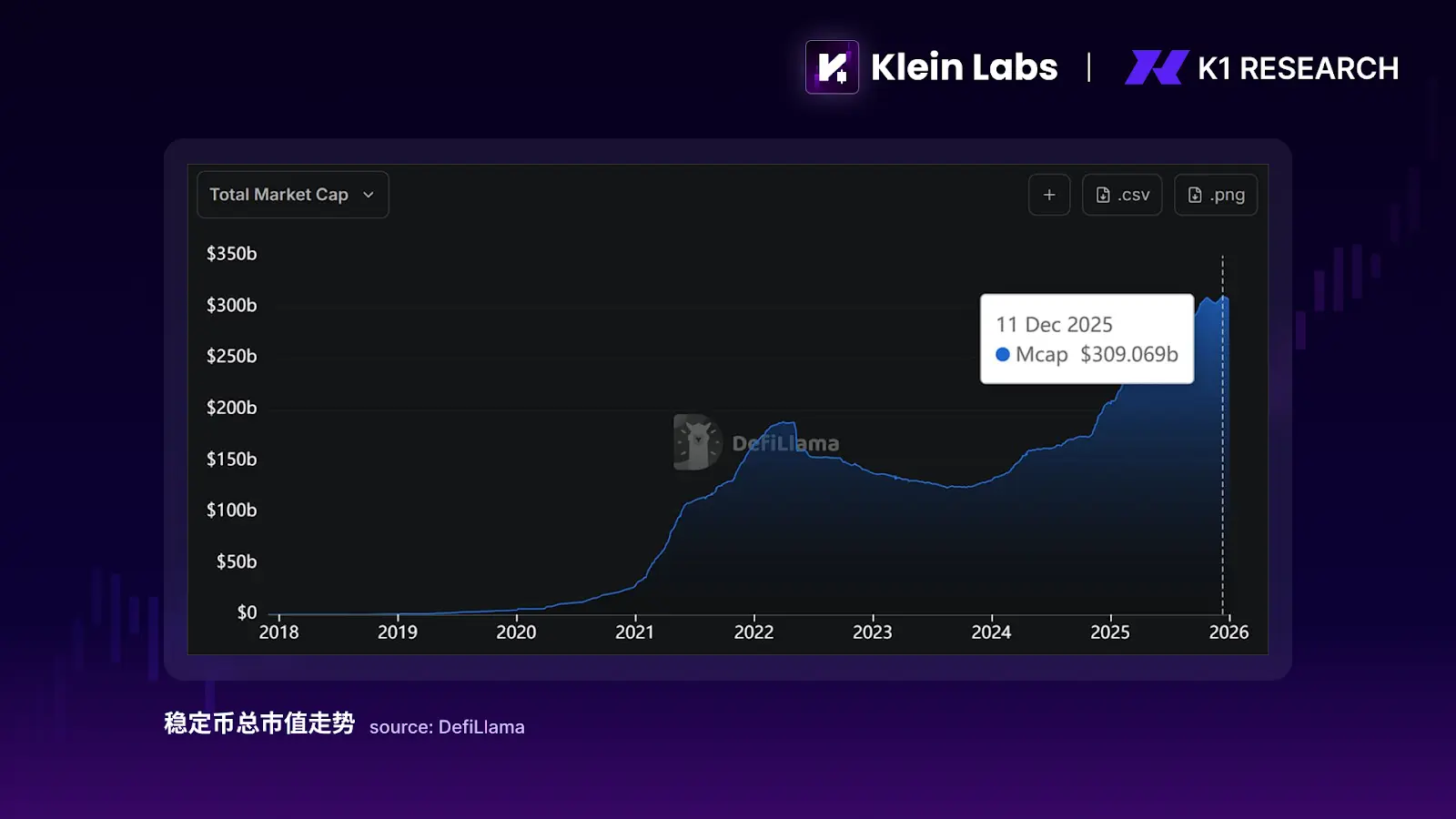

Роль стабільних монет у цьому процесі суттєво відрізняється від попередніх циклів. Раніше вони слугували “посередницькою валютою” на біржах або “запалювачем левериджу” у бичачих трендах, їхній ріст був тісно пов’язаний із спекуляціями. У 2025 році стабільні монети поступово перетворилися на інструменти зупинки і розрахунків. Загальний обсяг ринку стабільних монет зріс з початку року з приблизно 200 млрд до понад 300 млрд доларів, приріст майже 100 млрд, тоді як ринкова капіталізація альткоїнів залишалася стабільною. Водночас, річний обсяг розрахунків стабільних монет сягнув десятків трильйонів доларів, навіть перевищуючи номінальні обсяги транзакцій традиційних платіжних систем. Це свідчить, що зростання стабільних монет у 2025 році здебільшого зумовлене потребами платежів, розрахунків і управління капіталом, а не спекулятивним левериджем.

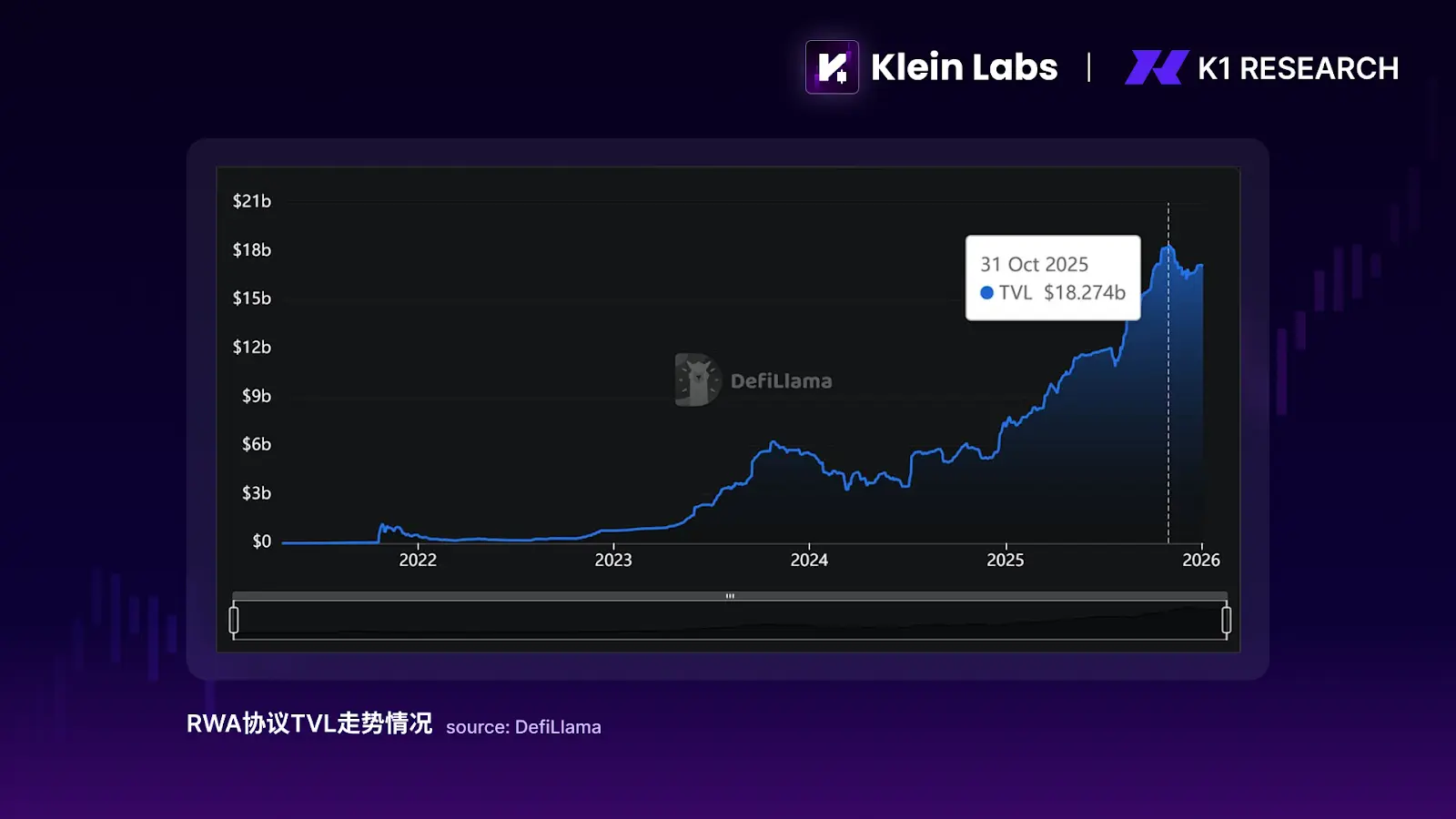

Розвиток RWA ще більше підсилює цю тенденцію. У 2025 році реальні активи, що впроваджуються, здебільшого зосереджені на державних облігаціях, фондах грошового ринку та короткострокових цінних паперах — низькоризикових інструментах. Їхній головний сенс — не створювати нову цінову динаміку, а підтвердити можливість існування регульованих активів у блокчейні. За даними, у 2024 році TVL протоколів RWA почав швидко зростати і у 2025 році продовжував зростати — станом на жовтень 2025 року він сягнув близько 18 млрд доларів, збільшившись у кілька разів порівняно з початком 2024 року.

Хоча цей обсяг ще недостатній для безпосереднього впливу на цінові коливання активів, його структурний вплив очевидний: RWA створює майданчик із майже безризиковим доходом для капіталу, що дозволяє частині коштів залишатися у блокчейні, не беручи участі у цінових коливаннях крипторинку. За умов високих ставок і поступового уточнення регуляторних меж, цей вибір зменшує традиційний позитивний зв’язок між активністю у мережі і ціною токенів, а також пояснює явище “зростання капіталу при зниженні цінової еластичності” у 2025 році.

Вплив ETF проявляється переважно у сегментації капіталу, а не у його повсюдному поширенні. Спотові ETF забезпечують легальні, низькочастотні канали інвестування у провідні активи, але цей шлях входу є високовибірковим. За даними на початок 2026 року, провідні ETF на Біткойн і Ethereum вже володіють понад 6% і 4% відповідно від загальної циркуляції цих активів, формуючи чіткий інституційний канал для основних активів. Однак ця додаткова частка не поширюється на ширший спектр активів. Під час запуску ETF, домінування Біткойна (відсоток ринкової капіталізації у криптосфері) залишалося високим і не знижувалося швидко, що свідчить про відсутність масового перерозподілу капіталу у довгий хвіст активів (активів із низькою ринковою капіталізацією). В результаті ETF посилили концентрацію капіталу у провідних активах і поглибили структурне розшарування ринку.

Ще один важливий тренд — швидкий розвиток у 2025 році “компаній-державних активів” DAT (Digital Asset Treasury Companies): публічні компанії включають у баланс BTC, ETH і навіть SOL, використовуючи емісію акцій, конвертовані облігації, викуп і заставні доходи для створення “застосовних, з можливістю левериджу” крипто-інструментів. За даними, близько 200 компаній вже застосовують схожі стратегії, володіючи активами на понад 130 млрд доларів. DAT перетворилися з окремих кейсів у цілісну структуру фінансового ринку. Структурно вони посилюють здатність залучати капітал у провідних активів, але механізм передачі більш “акціонерний”: капітал потрапляє у оцінку акцій і цикли фінансування, а не безпосередньо у довгий хвіст токенів, що ще більше поглиблює розшарування між провідними активами і альткоїнами.

Загалом, у 2025 році додатковий капітал не зник, а системно спрямовувався у “законні, низьковолатильні, довгострокові канали”.

3. Ринкові результати: структурне розшарування між провідними активами і альткоїнами

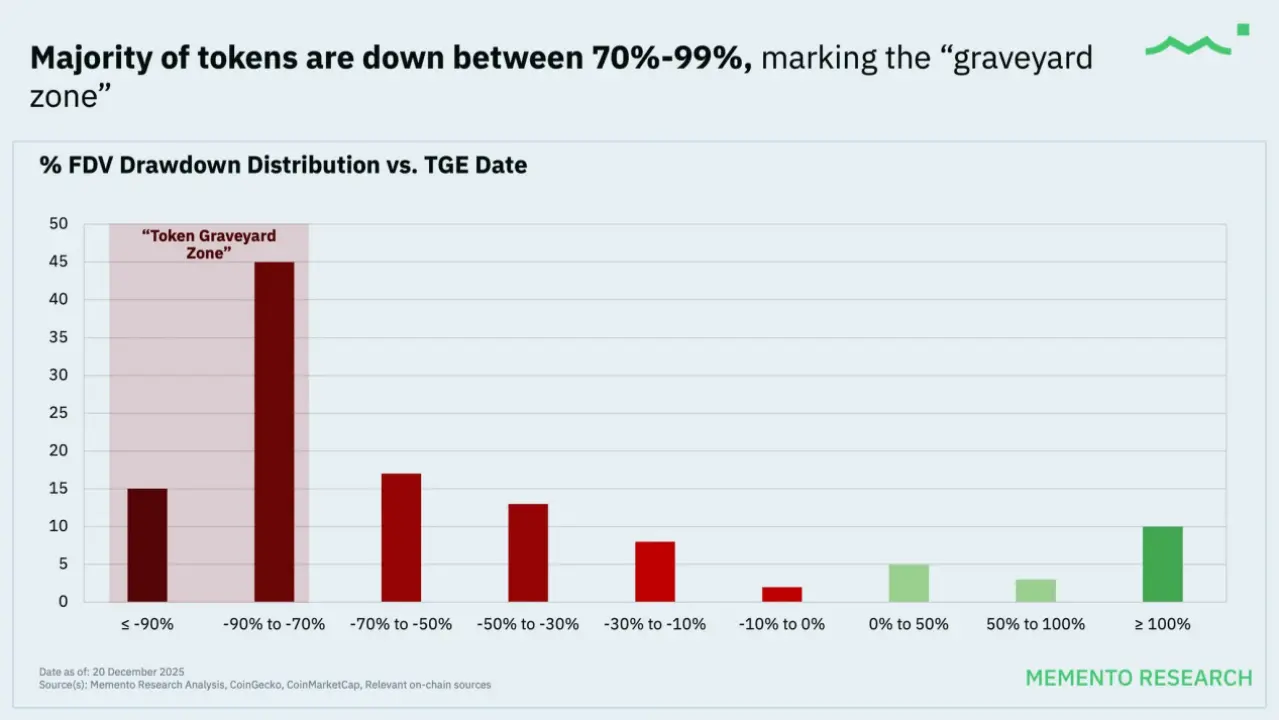

З точки зору цінових результатів, 2025 рік у криптосфері проявився у високій протиріччі, але логічній ситуації: ринок не зруйнувався, але більшість проектів продовжували падати. За даними Memento Research, близько 85% з 118 токенів, що випустилися у 2025 році, торгувалися нижче за ціну TGE, середній зниження FDV перевищував 70%, і ця тенденція не покращилася у подальшому.

Дані про випуск токенів у 2025 році — джерело: MEMENTO RESEARCH

Це явище не обмежується “хвостовими” проектами, а охоплює більшість малих і середніх активів, навіть ті, що на момент випуску мали високі оцінки і були у фокусі уваги. Важливо зазначити, що навіть за зваженою за FDV оцінкою, загальна картина залишається негативною: проекти із більшою капіталізацією і вищою оцінкою на момент випуску зазнавали більшого тиску. Це чітко показує, що проблема 2025 року полягає не у “зникненні попиту”, а у його цілеспрямованій міграції.

За умов поступової ясності політики і регулювання, структура капіталу у криптосфері змінюється, але ці зміни ще недостатньо здатні замінити короткостроковий вплив на цінність через наративи і емоції. У порівнянні з попередніми циклами, довгостроковий капітал і інституційні інвестори починають більш вибірково входити у активи з регуляторною відповідністю і глибиною ринку, такі як провідні монети, ETF, стабільні монети і частково RWA з низьким ризиком. Вони швидше виступають у ролі “нижнього рівня” — каналів для розміщення капіталу, а не короткострокових драйверів цін.

Водночас, основний обіг у ринку залишається під впливом високочастотних і емоційних факторів, а постачання токенів — продовжує слідувати старим циклам емісії, що у “бичачих” сценаріях сприяє розширенню “медового сезону” альткоїнів. Нові наративи, під впливом емоцій, здатні короткостроково підвищити ціну, але без здатності залучити довгостроковий капітал, що здатен витримати коливання. В результаті, очікуване системне “альткоїнове літо” так і не настало. Нові наративи отримують короткостроковий ціновий імпульс, але без довгострокової підтримки капіталу ціна швидко повертається, створюючи явище фазового і структурного дисбалансу.

У цій двовекторній структурі 2025 року проявляється новий стан ринку: на макрорівні, логіка інвестування поступово зосереджується навколо провідних монет і активів із системною підтримкою; на короткостроковому рівні, крипторинок залишається торговельним майданчиком, керованим наративами і емоціями. Наративи не втратили своєї сили, але їхній вплив значно звузився — вони більше підходять для швидкого реагування на емоційні коливання, ніж для довгострокового формування цінності.

Отже, 2025 рік — це не кінець наративного ціноутворення, а початок його відбору капіталом: ціна все ще реагує на емоції і історії, але лише ті активи, що зможуть залучити довгостроковий капітал після коливань, зможуть закріпити цінність. Це робить перехідним періодом “зміщення цінового впливу”, а не кінцем.

Індустрія і наративи: ключові напрямки у структурованому розшаруванні

1. Токени з реальним доходом: перші, що адаптувалися до змін у капітальній структурі

1.1 Огляд 2025: активи з доходом — перші, що залучають капітал

За умов, коли наратив ще може керувати короткостроковими цінами, але довгостроковий капітал починає встановлювати пороги входу, токени з реальним доходом першими адаптувалися до змін у структурі капіталу. Цей сегмент у 2025 році проявив себе більш стійким, не через більш привабливий наратив, а через те, що він пропонує капіталу шлях безпосереднього участі, що не залежить від тривалого зростання емоцій. Найяскравішим прикладом є стабільні монети з доходом, які швидко здобули популярність. USDe, наприклад, не базується на складних наративах, а має чітку і зрозумілу структуру доходу. У 2025 році його капіталізація сягнула понад 10 мільярдів доларів, ставши третім за обсягом після USDT і USDC, і швидко зростала. Це свідчить, що частина капіталу вже сприймає стабільні монети як інструменти управління готівкою, а не лише засіб торгівлі. У високоризиковому середовищі вони почали довгостроково залишатися у мережі. Їхня цінність тепер визначається не наявністю наративу, а реальністю доходу і його стабільністю. Це не означає, що крипторинок вже перейшов до цінування за грошовими потоками, але ясно, що при зменшенні наративного простору капітал буде переорієнтовуватися у активи з реальним доходом.

1.2 Перспективи 2026 року: капітал ще більше зосередиться у цінних активах

У період швидкого падіння або зниження ліквідності, активи, що залишаються “варіантом для уваги”, — це не ті, що мають сильний наратив, а ті, що мають дві здатності протистояти тиску: по-перше, чи здатен протокол генерувати доходи у низькоризиковому середовищі; по-друге, чи зможуть ці доходи підтримувати ціну через викуп, знищення, платіжні ставки або заставу. Тому активи із більш прямим механізмом захоплення цінності, такі як BNB, SKY, HYPE, PUMP, ASTER, RAY, у періоди паніки швидше стануть пріоритетом для відновлення. А активи з чіткою функціональністю, але з більшою розбіжністю у цінності, — наприклад, ENA, PENDLE, ONDO, VIRTUAL — краще використовувати для структурної селекції у фазі відновлення емоцій: хто зможе перетворити функціональне використання у стабільний дохід і підтверджену цінність — той зможе перейти від “торгового наративу” до “інвестиційного об’єкта”.

DePIN — це логіка реального доходу у довгостроковій перспективі. На відміну від доходних стабільних монет і зрілих DeFi, DePIN зосереджений не на фінансовій структурі, а на тому, щоб через токенізацію стимулювати реальні потреби у висококонцентрованій інфраструктурі — обчислювальні потужності, зберігання, комунікації, AI-висновки. У 2025 році вже відбувся перший відбір: проекти, що не можуть довести свою конкурентоспроможність або сильно залежать від субсидій, швидко втратять інтерес. Ті, що здатні задовольнити реальні потреби — обчислювальні ресурси, зберігання, AI — починають розглядатися як потенційна “дохідна інфраструктура”. На цьому етапі DePIN — це швидше напрямок, що активно досліджується, ніж вже повністю оцінений. У 2026 році його потенціал залежить від здатності перетворити реальні потреби у масштабовані і стабільні доходи.

Загалом, токени з реальним доходом — перший сегмент, що зберігся, не через їхню зрілість, а через те, що вони першими задовольнили важливу умову: не залежати від тривалого зростання цін, а давати капіталу причину залишатися. Це визначить ключове питання 2026 року: чи збережеться їхній статус, коли ринок почне зростати, і чи зможуть вони зберегти цінність у довгостроковій перспективі.

2. Штучний інтелект і робототехніка × крипто: ключові драйвери продуктивності

2.1 Огляд 2025: охолодження наративу AI і Robotics × Crypto

Якщо говорити про один сегмент, що “зазнав невдачі” у ціновому плані, але став більш важливим у довгостроковій перспективі, — це AI і Robotics × Crypto. За минулий рік інвестиції у DeAI у порівнянні з 2024 роком знизилися, і відповідні токени поступилися провідним активам, а наративи швидко зменшилися у цінності. Однак це не означає, що напрямок втратив актуальність — навпаки, зниження пов’язане з тим, що продуктивність, яку обіцяє AI, більше проявляється у підвищенні системної ефективності, а не у ціновому зростанні. Це створює дисонанс між ціновою моделлю і реальним потенціалом.

![]###https://img-cdn.gateio.im/webp-social/moments-f8aebe573155321a4527118d5d697611.webp(

Між 2024 і 2025 роками у галузі AI відбулися структурні зміни: зросла роль inference (виведення) у порівнянні з тренуваннями, підвищилася важливість якості даних, посилилася конкуренція між відкритими моделями, з’явилися перші приклади агентів, що виконують реальні задачі. Це свідчить, що AI переходить від “змагання моделей” до системної інженерії — з обчислювальними ресурсами, даними, механізмами співпраці і розрахунками. Саме ці сфери мають потенціал для довгострокового застосування у блокчейні: децентралізовані ринки обчислювальних потужностей і даних, модульні механізми стимулювання, вбудовані механізми розрахунків і управління доступом.

2.2 Перспективи 2026: революція у продуктивності — ключ до нових наративів

У 2026 році значення AI × Crypto змінюється. Це вже не короткостроковий наратив “випуску токенів AI-проектами”, а інфраструктурна основа для AI-індустрії. Robotics × Crypto також не про роботи, а про автоматизацію управління ідентифікацією, правами і стимулюваннями у багатопартнерських системах. Коли AI-агенти і роботи почнуть діяти автономно і співпрацювати, з’являться нові виклики у розподілі прав і розрахунках між учасниками, і блокчейн може запропонувати рішення.

Однак цей сегмент ще не має системного цінового ринкового визначення — його цінність ще довго не буде очевидною, оскільки цикл комерційної реалізації AI і робототехніки ще не завершився. Відповідно, у поточних умовах, коли наративи і капітал орієнтовані на короткострокові активи, AI і Robotics — це швидше напрямки для трекінгу і дослідження, ніж для довгострокових інвестицій. Вони — це багаторівнева історія: у довгостроковій перспективі DeAI може стати базою для революції у продуктивності, а у середньостроковій — протоколи, що швидко підтверджують свою цінність.

Цей сегмент не про те, щоб одразу отримати цінове визначення, а про те, щоб у довгостроковій перспективі мати потенціал для масштабування і створення нових цінностей. Важливо розуміти, що AI і Robotics — це не просто технології, а багаторівнева історія, що може розкритися у різних фазах.

3. Ринок прогнозів і Perp DEX: переосмислення через регуляцію і технології

3.1 Огляд 2025: стабільність попиту на прогнозні ринки

За умов зменшення наративів і обережності довгострокових інвесторів, прогнозні ринки і децентралізовані перп-деривативи (Perp DEX) стали одними з небагатьох сегментів, що зросли у 2025 році. Вони виконують найприроднішу функцію — цінування невизначеності і використання левериджу. На відміну від інших застосувань, ці продукти не створюють новий попит, а перерозподіляють існуючий.

Прогнозні ринки — це агрегатори інформації: через ставки учасники “голосують” за майбутні події, а ціна поступово наближається до колективної оцінки. Це природна і досить легальна форма “казино”: без маніпуляцій, результат залежить від реальних подій, а платформи отримують комісію. Перший великий сплеск популярності був під час президентських виборів у США. Прогнозні ринки навколо виборів швидко зібрали значний обсяг ліквідності і уваги, ставши важливим елементом ринку. У 2025 році ця тенденція зберігалася і посилювалася, особливо з розвитком інфраструктури і зростанням очікувань на запуск нових протоколів. За даними, у 2025 році обсяг торгів прогнозних ринків перевищив 2,4 млрд доларів, а відкритий інтерес — близько 270 млн доларів, що свідчить про реальну участь капіталу, а не короткостроковий спекулятивний потік.

![])https://img-cdn.gateio.im/webp-social/moments-ce7ded0fbae1e513f3d9967f22ee328e.webp###

Розвиток Perp DEX — це ще один крок до основного продукту криптоіндустрії — контрактної торгівлі. Його цінність не у швидкості виконання, а у тому, що він переводить складний, непрозорий і високоризиковий ринок у прозору, бездовірливу і саморегулюючу систему. Відкриті позиції, чіткі правила ліквідації і пулові механізми роблять Perp DEX безпечнішими за централізовані біржі. Однак, слід враховувати, що у 2025 році більшість обсягів все ще зосереджені у централізованих біржах, і це зумовлено не довірою, а ефективністю і зручністю.

3.2 Перспективи 2026: регуляція і технології — ключ до перетворення у міжциклічний продукт

У 2026 році очікується, що співпраця Polymarket і Parcl дозволить створити ринок нерухомості, що стане новим масштабним застосуванням прогнозних ринків. Крім того, глобальні події, такі як Чемпіонат світу з футболу, можуть стати новими точками входу для масового інтересу. Важливим фактором стане розвиток інфраструктури: глибина ринку, механізми ліквідації і вирішення спорів, здатність обробляти великі обсяги і складні сценарії. Це дозволить перетворити прогнозні ринки з ігрових платформ у довгострокові інструменти для оцінки макроекономічних і політичних ризиків.

Ще один важливий аспект — здатність Perp DEX масштабуватися і зберігати децентралізованість. Це залежить від здатності підвищити ефективність використання капіталу: наприклад, інтеграція незакритих маржінальних позицій у DeFi, що дозволить використовувати їх для кредитування, маркет-мейкінгу і стратегій доходу без додаткових ризиків. Якщо Perp DEX зможе запропонувати таку функціональність, його конкурентоспроможність зросте і він стане більш привабливим для широкого кола користувачів.

Загалом, обидва сегменти — прогнозні ринки і Perp DEX — базуються на тому, що вони не залежать від довгострокового наративу, а задовольняють потребу у повторюваних, масштабованих і високоризикових торгах. У середньостроковій перспективі вони можуть стати ключовими платформами для активної торгівлі і ризик-менеджменту у криптосфері.

Підсумки

Підсумовуючи, 2025 рік — це не “провал бичачого тренду”, а глибока трансформація цінової структури, ролі регуляторів і капіталу. Політика стала більш системною і передбачуваною, капітал — більш структурованим і орієнтованим на низькоризикові канали, а ринок — більш диференційованим і розшарованим. На рівні цін і наративів, відбувся перехід від автоматичного зростання до структурної сегрегації, і хоча на короткому горизонті емоції і наративи залишаються важливими, довгострокові цінності формуються у більш системних і регульованих сегментах.

Це не означає, що наративи зникли — навпаки, у короткострокових і локальних сегментах вони залишаються рушіями ринку. Проте, у довгостроковій перспективі, їхній вплив зменшується, і ринок стає більш залежним від реальних фундаментальних показників і структурних інновацій. У 2026 році ключовим стане баланс між короткостроковими емоціями і довгостроковими цінностями, а інвесторам потрібно буде більш прагматично оцінювати активи і сегменти, що здатні витримати виклики і зберегти цінність у довгостроковій перспективі.