У мережі DPoS ліквідний стейкінг — це не просто обгортка токенів, а крос-рівнева машина стану. Вона має узгоджувати пулізовані активи із записами делегування валідаторів і водночас випускати стандартні токени ERC-20 на HyperEVM для використання в DeFi. Kinetiq виносить алгоритми керування валідаторами в ончейн і модуляризує чергу викупу та буферний пул, вирішуючи проблеми блокування нативного стейкінгу, ручного вибору валідатора та капіталу, що не підлягає повторному використанню. Для екосистеми Hyperliquid це інфраструктурний рівень, що з'єднує ставки стейкінгу HYPE із TVL HyperEVM.

З погляду декомпозиції системи, Kinetiq працює як трирівнева співпраця: «рівень контрактів застосунків → рушій делегування → виконання стейкінгу L1». Далі послідовно розглянуто розподіл обов'язків основних контрактів, модель обліку обмінного курсу kHYPE, логіку оцінювання та ребалансування StakeHub, оптимізацію прибутковості та ефективності капіталу, синергію з HyperEVM, відмінності від традиційного стейкінгу, типові виклики сектора та напрями технічної еволюції. Це дає структуровану довідку для розробників і дослідників, які оцінюють реалізацію протоколу та інтеграцію kHYPE.

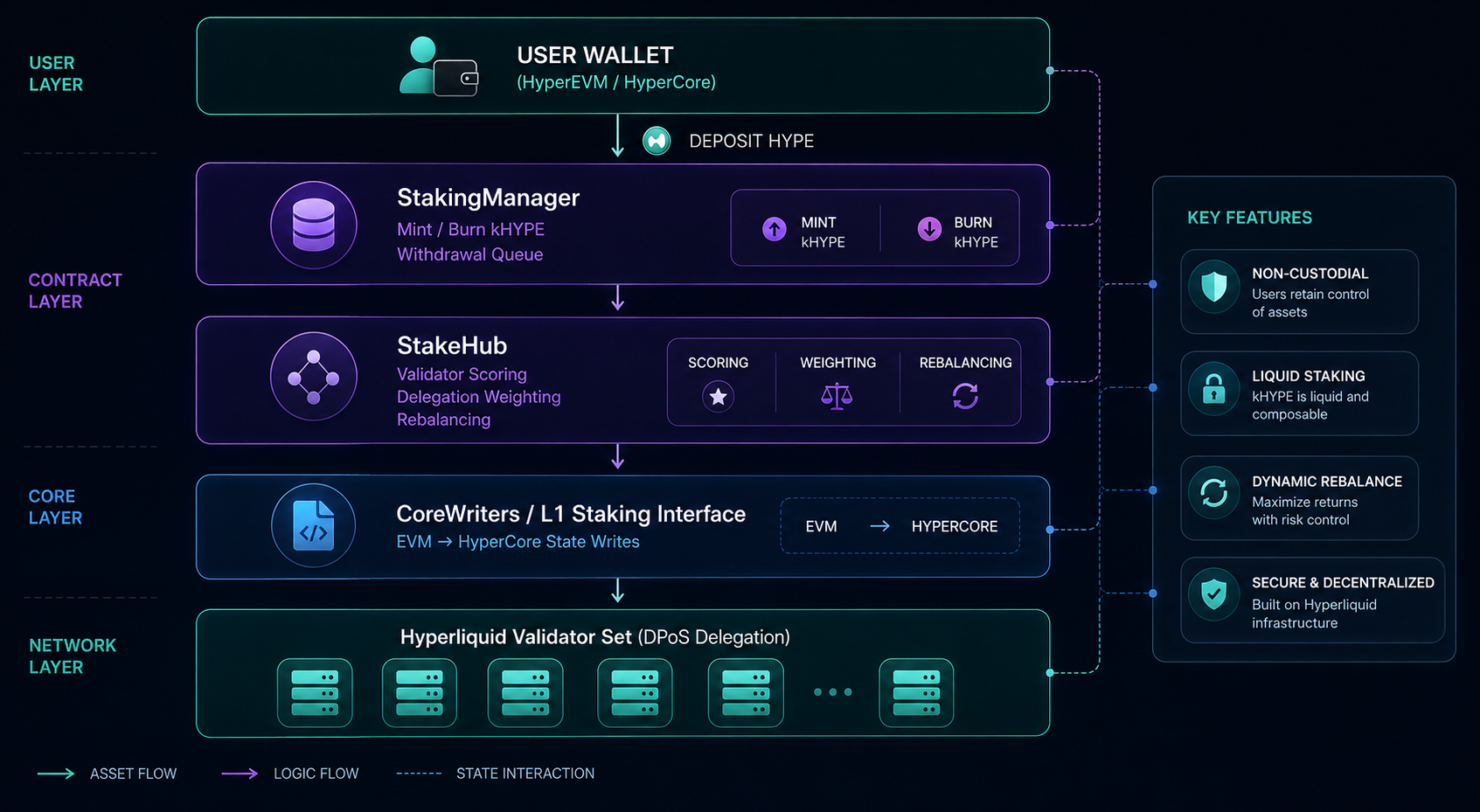

Декомпозиція основної технічної архітектури Kinetiq

Смарт-контракти Kinetiq розгорнуто переважно на HyperEVM — сумісному з EVM рівні виконання, що безпосередньо під'єднаний до HyperCore (високопродуктивна книга ордерів і рушій консенсусу). Типове співвідношення між потоками активів користувача та ончейн-компонентами показано нижче:

StakingManager — це точка входу: він обробляє запити на стейкінг HYPE і карбує kHYPE за поточним обмінним курсом kHYPE:HYPE. Для анстейкінгу записується ID зняття, після затримки спалюється kHYPE і повертається HYPE. У сторонній документації також згадується, що StakingAccountant керує глобальним обліком часток, а буферний пул резервує ліквідний HYPE для часткового виконання викупів, поки не завершиться вилучення делегування валідатора, що зменшує тертя очікування під час криз ліквідності.

Приблизно у 2025 році Hyperliquid запровадила CoreWriters (раніше Write Precompiles) і Read Precompiles, що дає змогу контрактам HyperEVM надсилати операції стейкінгу до HyperCore і читати статус валідатора — завершуючи цикл «облік EVM + делегування L1» без централізованого зберігання. Це ключова відмінність Kinetiq від загальних EVM LST: глибока інтеграція з рідним модулем стейкінгу ланцюга, а не покладання на зовнішні мости або кастодіальних агентів.

Щодо безпеки команда повідомила, що контракти перевірено Spearbit, Zenith, Pashov і Code4rena, використовується управління з мультипідписом та екстрена пауза, а також ончейн-моніторинг Hypernative. Мережу протоколу запущено 15 липня 2025 року, адреса контракту kHYPE (HyperEVM): 0xfD739d4e423301CE9385c1fb8850539D657C296D (перевірте на блок-експлорері).

Як kHYPE забезпечує ліквідний стейкінг

kHYPE (Kinetiq Staked HYPE) — це ERC-20 LST, що представляє частку пулу стейкінгу. Технічно він використовує модель без ребейзингу, де обмінний курс зростає, а кількість токенів залишається фіксованою:

- Коли користувачі стейкають HYPE, кількість kHYPE, яку потрібно відкарбувати, обчислюється за поточним обмінним курсом kHYPE:HYPE (зі зростанням сукупних винагород та сама кількість HYPE дає менше kHYPE, але вартість викупу існуючих kHYPE зростає).

- Після надходження винагород валідаторів до пулу протокол оновлює обмінний курс; баланси kHYPE не потребують ручного клейму, що спрощує облік балансів під час інтеграції DeFi.

- Мінімальний стек через протокол — 5 HYPE; менші суми можна отримати, купивши kHYPE на DEX через HyperCore/HyperEVM.

Прибутковість і комісії (правила 2026 року): з винагород за стейкінг стягується 10% комісії за результат, з яких 70% іде на викуп KNTQ на відкритому ринку, а 30% — до казначейства Kinetiq. Нативний анстейкінг стягує комісію 0,10% (у kHYPE). Користувачі, яким потрібна миттєва ліквідність, можуть торгувати kHYPE на DEX, книгах ордерів або в інтерфейсі протоколу — це може спричинити прослизання, але дозволяє уникнути очікування в черзі анстейкінгу.

Шляхи викупу: черга анстейкінгу має загальну затримку приблизно 8–9 днів (зокрема ~1 день блокування делегування + ~7 днів черга анстейкінгу, узгоджена з рідним ритмом Hyperliquid); анстейкінг не можна ініціювати протягом 24 годин після стейкінгу. kHYPE перестає накопичувати винагороди, перебуваючи в черзі. Якщо HYPE знаходиться на HyperCore, користувачі спочатку повинні виконати [Переказ на EVM] в офіційному dApp, перш ніж використовувати стейкінг Kinetiq; також підтримуються кросчейн-свопи з Ethereum/Base на kHYPE через HyperEVM за допомогою Enso та подібних інструментів.

Як працює система управління валідаторами StakeHub

StakeHub — це автономний рушій оцінювання валідаторів і розподілу стейкінгу Kinetiq, який забезпечує якість делегування, що лежить в основі kHYPE. Його роботу можна розділити на чотири кроки:

-

Оцінювання в реальному часі (0–100)

Валідатори оцінюються за п'ятьма вимірами: надійність (аптайм і виробництво блоків), безпека (історія слашінгу та операції), економіка (ставки комісій і стабільність прибутковості), управління (активність голосування за пропозиції) та довговічність (час роботи й оновлення клієнтів). Ці багатовимірні оцінки об'єднуються в єдиний показник довіри.

-

Рішення про делегування

Вага стейкінгу призначається лише валідаторам вище порогового значення, що усуває суб'єктивний ручний вибір і зменшує накладні витрати на дослідження для користувачів.

-

Інтелектуальне ребалансування

Цілодобовий моніторинг продуктивності; коли виявляються сигнали низької ефективності або ризику, стейкінг поступово мігрує від неефективних валідаторів і додаються нові високооцінені ноди. У разі серйозних несправностей можна запустити екстрене ребалансування. Частота ребалансування регулюється залежно від значних змін оцінок, ризику слашінгу або додавання нових валідаторів, прагнучи до балансу між прибутковістю, безпекою та перебоями в мережі.

-

Контроль ризиків

Обмежує надмірну концентрацію на будь-якому окремому валідаторі; наголошує на географічній та операторській диверсифікації. Оцінки та коефіцієнти делегування публікуються в ончейні, доступні як «оракул даних валідатора» для сторонніх LST та інформаційних панелей стейкінгу. Команда наголошує на відсутності прихованих перенаправлень комісій і непрозорих ручних перевизначень.

Наразі Hyperliquid не ввімкнула слашінг, але в FAQ чітко зазначено, що його можуть ввести в майбутньому; виміри безпеки StakeHub та диверсифіковане делегування є проактивними конструкціями для вирішення хвостових ризиків.

Як Kinetiq оптимізує прибутковість стейкінгу та ефективність капіталу

Щодо оптимізації прибутковості: StakeHub розподіляє стейкінг між кількома валідаторами та постійно спрямовує його до високооцінених нод, зменшуючи витік прибутковості через неефективність окремих точок. Винагороди автоматично відображаються в обмінному курсі kHYPE:HYPE, усуваючи необхідність для користувачів відстежувати вікна клейму. Протокол стягує 10% комісії за результат з винагород за стейкінг в обмін на автоматизоване делегування, буферний викуп та композиційність DeFi — користувачі повинні зважувати «чистий APY стейкінгу» та «премію за послуги».

Щодо ефективності капіталу: kHYPE можна використовувати в HyperEVM як заставу для кредитування, LP, у стратегіях сховищ Kinetiq Earn, маржі для безстрокових контрактів тощо, що дозволяє накопичувати «прибутковість від стейкінгу + вторинну прибутковість». Він торгується як на HyperCore, так і на HyperEVM, скорочуючи періоди блокування капіталу. Порівняно з блокуванням коштів у нативному стейкінгу, kHYPE дозволяє торгувати тією самою економічною часткою з окремим впливом на ризики безпеки та ліквідності; арбітражники також можуть отримувати прибуток з відхилень ціни kHYPE/HYPE від вартості викупу.

Примітка: накладання DeFi вводить додаткові ризики смарт-контрактів та ринкові ризики. Затримка анстейкінгу протоколу означає, що «книжковий викуп» та «негайний продаж» є двома різними шляхами ліквідності, і оптимальне рішення ефективності капіталу варіюється залежно від толерантності до ризику користувача.

Синергія екосистеми між HyperEVM та Kinetiq

HyperEVM надає Kinetiq середовище розгортання Solidity, стандарти ERC-20 та сумісність з інструментарієм Ethereum; HyperCore обробляє нативний стейкінг HYPE та високочастотну торговельну ліквідність. Їхня синергія показана нижче:

| Рівень |

Роль |

Відношення до Kinetiq |

| HyperCore |

Консенсус, книга ордерів, нативний HYPE |

Делегування стейкінгу остаточно врегульовано; kHYPE торгується на його ринку |

| HyperEVM |

Контракти DeFi та протоколу |

Випуск kHYPE, логіка StakeHub, продукти Earn / Markets тощо |

| Крос-рівневий інтерфейс |

CoreWriters тощо |

Контракти EVM ініціюють зміни стану стейкінгу L1 |

Коли протоколи екосистеми (кредитування, CDP, торгівля прибутковістю тощо) інтегрують kHYPE, TVL Kinetiq та TVL DeFi HyperEVM створюють позитивний зворотний зв'язок: більше сценаріїв застави поглинають kHYPE, а більший масштаб пулізованого стейкінгу підвищує глибину LST та стабільність ціноутворення. Розширені продукти, такі як Markets by Kinetiq (HIP-3), kmHYPE та інституційна лінійка iHYPE, розширюють технічну архітектуру від окремого LST до деривативів і каналів комплаєнсу, але основа все ще залежить від позиції стейкінгу, представленої kHYPE.

Чим Kinetiq відрізняється від традиційного стейкінгу

| Вимір |

Нативний / ручний стейкінг |

Ліквідний стейкінг Kinetiq |

| Ліквідність |

HYPE заблоковано |

kHYPE торгується та може використовуватися як застава |

| Валідатори |

Користувач самостійно обирає й обслуговує |

Алгоритмічне делегування StakeHub |

| Отримання прибутковості |

Клейм або реінвестування за правилами мережі |

Автоматичне накопичення через обмінний курс, клейм не потрібен |

| Зберігання |

Самозберігання в гаманці користувача |

Пулізація через некастодіальний смарт-контракт |

| Комісії |

Немає комісії за ефективність на рівні протоколу (лише комісія валідатора) |

10% комісії за результат з винагород за стейкінг тощо |

| Викуп |

Нативний період анстейкінгу |

Черга ~8–9 днів або миттєвий вихід через DEX |

Порівняно з централізованими послугами стейкінгу, Kinetiq наголошує на ончейн-прозорості, визначених протоколом правилах викупу та композиційності DeFi. Порівняно з загальними кросчейн LST, його перевагою є нативна інтеграція CoreWriters з Hyperliquid, що зменшує залежність від зовнішніх мостів та зберігачів. Компроміси включають складніший стек контрактів, довіру до управління та параметрів StakeHub, а також потенційне тимчасове відхилення ціни LST на вторинному ринку від внутрішньої вартості викупу.

Виклики, з якими стикається сектор ліквідного стейкінгу

Поширені технічні виклики в секторі ліквідного стейкінгу, з якими стикається Kinetiq, включають:

- Ризик смарт-контракту: навіть після кількох аудитів, оновлень, викликів композиційності та невідомих вразливостей не можна виключити; Lego DeFi розширює поверхню атаки.

- Ризик валідатора та консенсусу: неефективні валідатори, майбутній слашінг та надмірно сконцентроване делегування можуть зашкодити чистій вартості активів пулу; алгоритми можуть пом'якшити, але не усунути.

- Ризик ліквідності та ціноутворення: під час ринкової паніки kHYPE може торгуватися з дисконтом до вартості викупу; недостатня глибина LP посилює прослизання.

- Ризик управління та параметрів: комісія за результат, правила буферного пулу та коригування ваги StakeHub впливають на всіх власників; атаки на управління або низька участь є потенційними небезпеками.

- Ризик конкуренції в екосистемі: альтернативні LST, такі як wstHYPE, можуть відволікати потік; нативний нульовий стейкінг приваблює чутливих до ціни користувачів.

- Регуляторна невизначеність та відповідність: інституційні продукти (iHYPE) та транскордонні потоки коштів можуть зазнати впливу змін політики на дизайн інтерфейсу.

У відповідь, підхід Kinetiq включає: мультипідпис та вимикачі паузи, диверсифіковане делегування StakeHub з прозорою ончейн-оцінкою, буферний пул для полегшення тиску викупу, безперервний аудит і моніторинг Hypernative, а також відкриття даних StakeHub для повторного використання екосистемою.

Майбутні технічні напрямки Kinetiq

На основі офіційних документів і трендів екосистеми, технічна еволюція може зосередитися на:

Публічність шару даних StakeHub: слугувати ончейн-«оракулом» валідатора для додаткових LST та інформаційних панелей, посилюючи наратив децентралізації на рівні мережі.

Розширення крос-рівневих та кросчейн точок входу: оптимізація шляху активів HyperCore ↔ HyperEVM; покращення одно-клік отримання kHYPE з Ethereum/Base через Enso тощо.

Глибока інтеграція продуктів та HIP-3: координація Markets, Launch, kmHYPE з пулом стейкінгу та CoreWriters, дослідження повторного використання стейкованих активів у ончейн-деривативах (з ізоляцією ризику).

Ітерація моделі оцінювання: у міру дозрівання набору валідаторів Hyperliquid та доступності даних, динамічне коригування ваги п'яти вимірів та умов спрацювання ребалансування.

Інструменти для розробників: виділені API, багатші ончейн-метрики та середовища симуляції для зниження витрат на інтеграцію kHYPE сторонніми.

Безпека та формальна верифікація: безперервний аудит нових модулів (наприклад, sKNTQ, Markets); посилення екстреного ребалансування та лімітів ризику після ввімкнення слашінгу.

Чи ці напрямки матеріалізуються, залежить від пріоритетів управління, структури доходів та темпів оновлення основного ланцюга Hyperliquid. Відстеження GitHub, оновлень документації та ончейн-панелей StakeHub є ціннішим, ніж будь-яка окрема дорожня карта.

Підсумок

Технічна архітектура Kinetiq зводиться до: використання StakingManager та kHYPE на HyperEVM для обліку часток і токенізації ліквідності, використання StakeHub для автоматизованого ончейн-делегування валідаторів, а потім синхронізація зі станом стейкінгу HyperCore через CoreWriters — досягнення некастодіального ліквідного стейкінгу. kHYPE на основі обмінного курсу, викупи з буферного пулу та багаторівнева інтеграція DeFi разом створюють перевагу в ефективності капіталу порівняно з нативним стейкінгом; комісія за результат, затримка анстейкінгу та дисконт LST є кількісно визначеними компромісами.

Для розробників і користувачів розуміння цієї архітектури допомагає правильно вибрати між «викупом через чергу та виходом на вторинному ринку», оцінити ризики стеку DeFi та оцінити інфраструктурну роль kHYPE в екосистемі HyperEVM. Перед участю, будь ласка, зверніться до kinetiq.xyz/docs та ончейн-станів контрактів, а також незалежно перевірте обмінні курси, параметри затримки та оголошення про безпеку.