Авторы оригинала: Мэтью Сигел, Патрик Буш, Денис Зиновьев, VanEck

Оригинальный текст: 1912212.eth, Foresight News

Мы ожидаем, что спот-ETF по ETH скоро будет разрешен для торговли на американской фондовой бирже. Это значительный прогресс позволит финансовым консультантам и институциональным инвесторам держать этот актив под опекой квалифицированного хранителя и использовать преимущества ETF в ценовой фиксации и ликвидности. В ответ на это мы обновили нашу финансовую модель и пересмотрели основной инвестиционный кейс для ETH. Мы также провели ряд количественных анализов того, как ETH взаимодействует с BTC в традиционном 60/40 инвестиционном портфеле, с акцентом на баланс между риском и вознаграждением.

Основное содержание этой статьи:

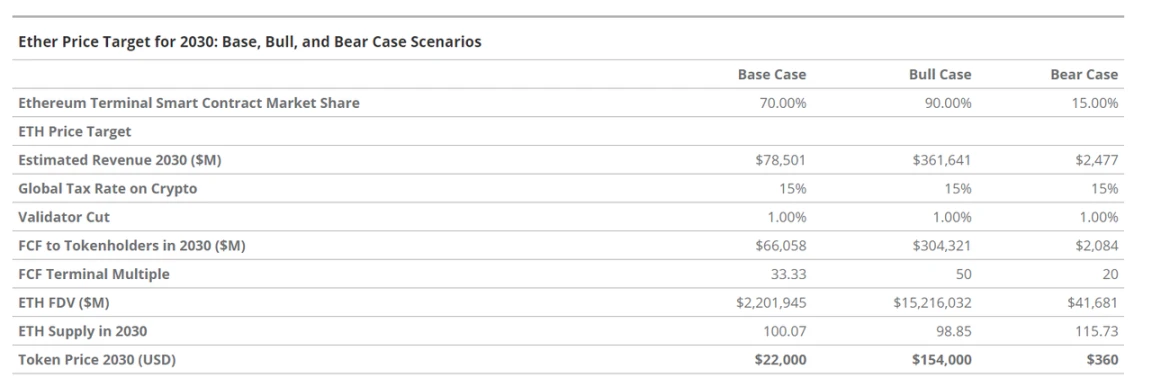

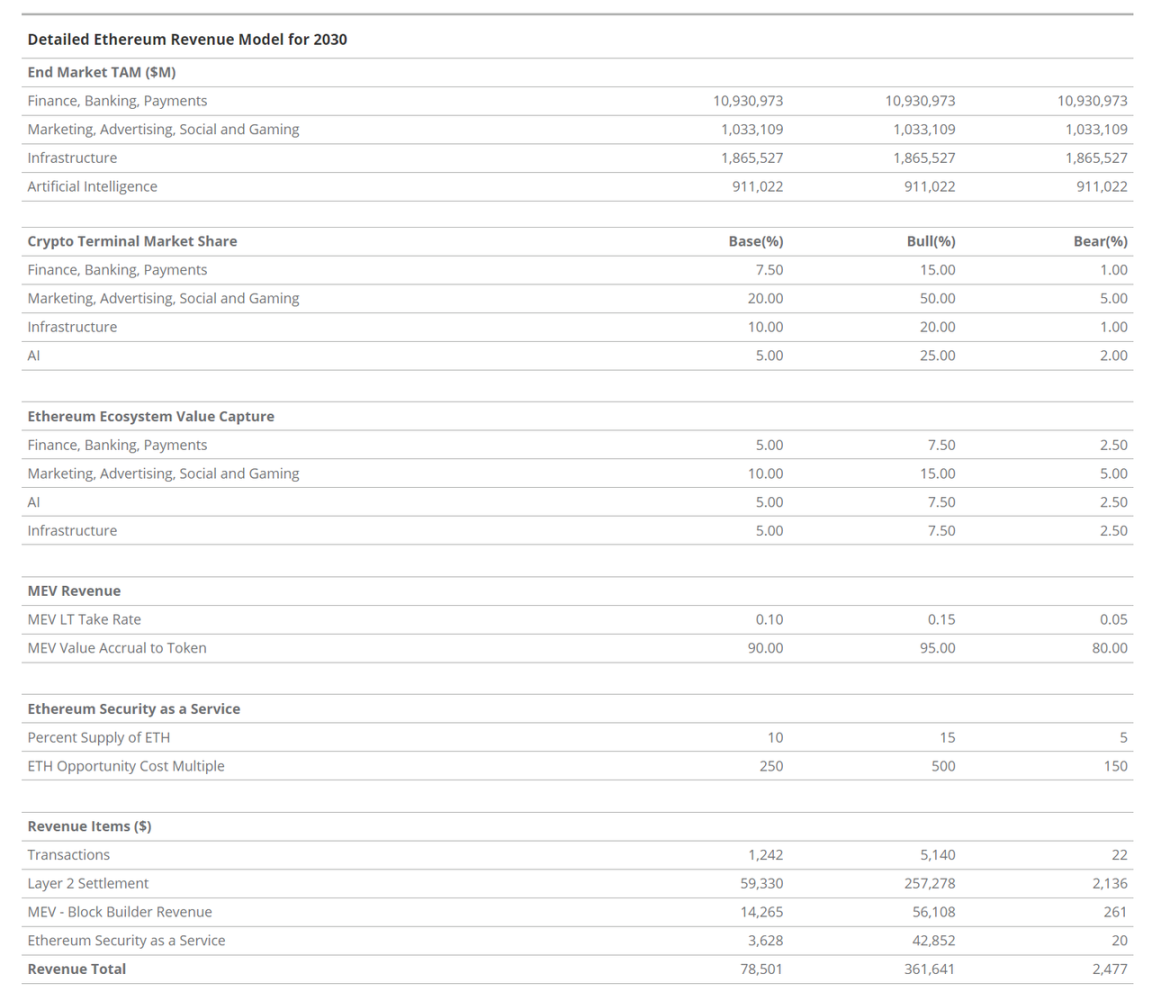

- Сеть Ethereum может продолжать расти на рынке традиционных финансовых участников и все большего количества крупных технологических компаний. Если Ethereum сможет сохранить свое доминирующее положение в области смарт-контрактов и достичь прогнозируемого роста, мы можем предположить, что к 2030 году его свободный денежный поток (CFC) достигнет 66 миллиардов долларов США, рыночная капитализация составит 22 триллиона долларов США, а цена одного ETH будет составлять 22 000 долларов.

- Добавление умеренного распределения криптовалют (до 6%) в традиционный инвестиционный портфель 60/40 может значительно повысить коэффициент Шарпа портфеля и иметь относительно небольшое влияние на откаты. Распределение в портфеле криптовалют, близкое к 70/30 между биткойном и эфиром, обеспечивает оптимальное соотношение риск-доходность после корректировки.

Оценка инвестиций в Ethereum

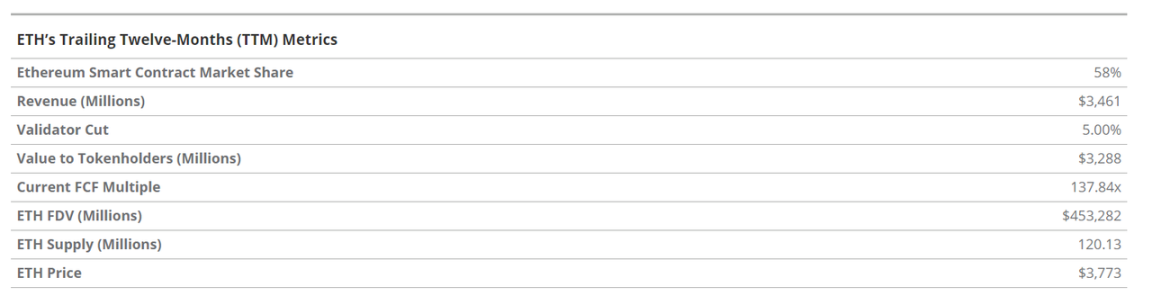

ETH - это внутренняя токенизация Ethereum, новый тип активов, который позволяет инвесторам получить доступ к высокому росту и оригинальной бизнес-системе Интернета, которая может разрушить существующие финансовые операции и крупные технологические платформы, такие как Google и Apple. За последние 12 месяцев Ethereum привлек около 20 миллионов активных пользователей в месяц, провел расчеты на сумму 4 триллиона долларов и обеспечил перевод стабильных монет на сумму 5,5 триллиона долларов. На Ethereum находятся стабильные монеты на сумму более 91,2 миллиарда долларов, токенизированные активы вне блокчейна на сумму 6,7 миллиарда долларов и цифровые активы на сумму 3080 миллиардов долларов. Основным активом этой финансовой системы является токен ETH. В нашем обновленном базовом кейсе мы считаем, что к 2030 году ETH достигнет 22 000 долларов, что составит общую доходность от текущей цены ETH в размере 487%, а годовая ставка роста составит 37,8% (CAGR).

Мы оцениваем стоимость ETH в 2030 году, основываясь на свободном денежном потоке, который мы ожидаем от Ethereum, и который составит 66 миллиардов долларов США, принадлежащих токену ETH. Мы предполагаем множитель P/E для этих денежных потоков в размере 33. Так как Ethereum - это платформа для приложений, мы начинаем оценивание, определив рыночный размер вертикальных секторов бизнеса, которые будут перевернуты блокчейн-приложениями. Мы оцениваем рыночную величину общего объема доходов для вертикальных отраслей TAM в 15 триллионов долларов США.

- Финансы, банковское дело и платежи (FBP) - 10.9 триллиона долларов

- Маркетинг, реклама, социальные сети и игры (MASG) - 1,1 триллиона долларов

- Инфраструктура (I) - 1.8 триллиона долларов

- Искусственный интеллект (ИИ) - 14 триллионов долларов

Согласно данным TAM, мы оцениваем захват рынка этих доходов с использованием блокчейна, такого как Ethereum. Проникновение FBP, MASG, I и AI составляет соответственно 7.5%, 20%, 10% и 5%. Мы прогнозируем долю криптовалютных приложений, основанных на Ethereum, а не на других блокчейнах, в нашем базовом сценарии составляет 70%. Мы оцениваем, что Ethereum взимает плату с пользователей приложений, что фактически является «комиссией» за доходы этих приложений, и составляет 5-10%. Мы недавно обновили модель ETH на весну 2023 года, включив в нее рынок конечных устройств и отразив огромный потенциал Ethereum в этой области. Другие значимые корректировки предыдущей модели включают увеличение потребления ETH и больший захват рынка конечных устройств, а также более высокую степень принятия основной экономической деятельности. Мы считаем эти изменения разумными, так как фундаментальные факторы делают Ethereum более доступным для последних инноваций и постоянно меняющейся политики США.

Мы верим, что ETH - это революционный актив, который практически не имеет аналогов в нешифрованном финансовом мире. ETH можно назвать “цифровым нефтью”, потому что он расходуется на участие в деятельности на Ethereum. ETH также можно рассматривать как “программируемую валюту”, потому что финансирование ETH и других активов Ethereum может происходить автоматически на Ethereum без каких-либо посредников или проверок. Кроме того, мы считаем, что ETH - это “доходный товар”, так как его можно застейкать безопеки для заработка ETH-дохода, управляемого валидаторами сети Ethereum в режиме надежного хранения. Наконец, мы считаем, что ETH также можно рассматривать как “интернет-резервную валюту”, поскольку он является базовым активом для ценообразования всех операций и большинства цифровых активов, охватывающих экосистему Ethereum стоимостью более 1 трлн долларов и более 50 связанных блокчейнов.

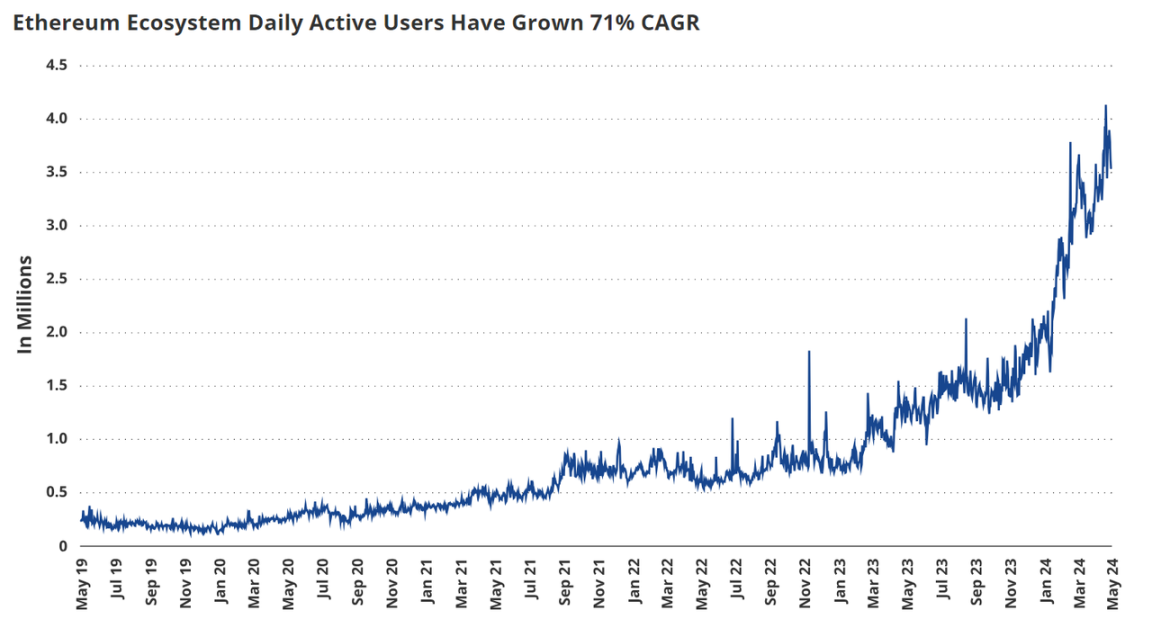

Независимо от того, как он классифицируется, ETH извлекает выгоду из растущего использования Ethereum. Ethereum является динамичной экономической платформой, которая может рассматриваться как цифровая торговая площадка, пользовательская база которой выросла на 1500%, а доходы выросли на составляющую 161% годового темпа с 2019 года. В течение прошлого года Ethereum сгенерировал доход в размере 3,4 миллиарда долларов. Поскольку для использования Ethereum необходимо приобретать ETH, всех владельцев ETH выгодно влияет приток спроса на эту валюту. Кроме того, 80% этих доходов от ETH используются для выкупа и уничтожения ETH в обращении, чтобы навсегда удалить их из обращения. Это аналог необратимого выкупа акций.

За последние шесть месяцев было уничтожено 541000 ETH на общую сумму 1,58 миллиарда долларов США (0,4% от общего предложения). Таким образом, держатели ETH получают двойную выгоду от активности Ethereum, включая пользовательский спрос на ETH и его уничтожение. Пользователи ETH также могут получать доход, покладывая ETH под процентную ставку около 3,5% в год. Это достигается путем стейкинга ETH перед сущностями Ethereum, называемыми валидаторами, которые обеспечивают необходимые гарантии для работы сети Ethereum.

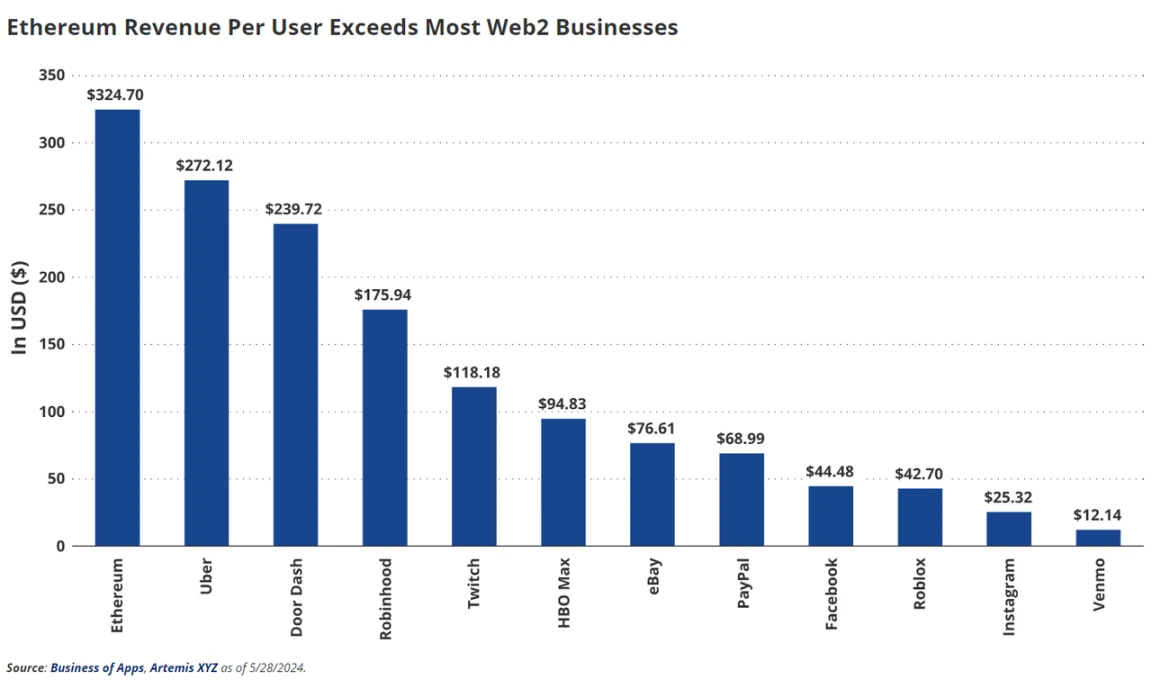

По сравнению с веб-приложениями Web2, доходы Ethereum (34 миллиарда долларов) превышают доходы Etsy (27 миллиардов долларов), Twitch (26 миллиардов долларов) и Roblox (27 миллиардов долларов). Ежемесячное количество активных пользователей Ethereum (20 миллионов) превышает количество активных пользователей Instacart (14 миллионов), Robinhood (10,6 миллионов) и Vrbo (17,5 миллионов). Кроме того, среднегодовой доход активного пользователя Ethereum составляет 172 доллара, что сопоставимо с 100 долларами Apple Music. Netflix - 142 доллара, Instagram - 25 долларов. Мы классифицируем Ethereum как платформенный бизнес, подобный Apple App Store или Google Play. Однако Ethereum имеет значительное преимущество перед платформами Web2, так как предоставляет уникальные ценностные предложения для пользователей и владельцев приложений, которые недоступны без криптовалюты.

Использование Ethereum наиболее привлекательной стороной является то, что оно позволяет компаниям и пользователям экономить потенциальные затраты. Apple и Google занимают около 30% дохода от хостинга приложений, в то время как Ethereum в настоящее время занимает около 24% (недецентрализованные финансы занимают 14%). Кроме того, мы считаем, что с переходом к более дешевому Ethereum L2 (текущий уровень достижения от 0.25% до 3%), уровень принятия Ethereum в будущие 18 месяцев снизится до 5-10%. С точки зрения платежей, процессинговые компании по кредитным картам и другие платежные приложения, такие как PayPal, взимают 1.94% от всех платежей (торговые операции взимают 2.9%), в то время как Visa взимает 1.79-2.43% или больше.

По сравнению с социальной сетью, ориентированной на данные (например, Facebook), мы считаем, что Ethereum может предоставить предпринимателям более мощные и выгодные приложения. Ethereum позволяет приложениям свободно взаимодействовать и инновировать в открытых данных в среде развертывания без разрешения. Таким образом, любой может создавать приложения и использовать важные данные, включая данные обо всех пользовательских действиях в блокчейне - это похоже на то, что Visa бесплатно предоставляет данные о платежах клиентов. Например, доход от активных пользователей мобильного приложения Farcaster в настоящее время составляет 75,5 доллара в месяц, в то время как для Facebook этот показатель составляет около 44 долларов. Более привлекательным является то, что структура стимулирования открытого исходного кода порождает более привлекательные приложения: среднее время использования пользователей Farcaster в день составляет 350 минут, в то время как для Facebook - 31 минута.

Результатом свойств Ethereum является то, что некоторые прибыли, заработанные крупными финансовыми, технологическими и данными компаниями, могут быть перераспределены в пользу потребителей. По мере того как все больше данных генерируется в общественных местах, все больше бизнеса перекочевывает из дорогих и закрытых финансовых сфер, что подрывает бизнесовые барьеры. В результате этого может возникнуть потенциальная экономика с низкой прибылью вокруг открытого исходного кода. Потребители и разработчики приложений будут переходить на Ethereum. Мы считаем, что в течение следующих 5-10 лет от 7% до 20% доходов от веб-2 / крупных финансовых операций, т. е. сотни миллиардов долларов, могут быть сдавлены системами вроде Ethereum и в основном перераспределены пользователям и разработчикам приложений. Кроме того, уникальные свойства Ethereum позволяют создавать неподверженное цензуре цифровое присутствие в социальных сетях и игровых приложениях. Если правительство будет продолжать ужесточать цензуру информации, эти функции станут все более ценными.

Есть все основания верить, что публичные блокчейны, такие как Ethereum, станут важной основной инфраструктурой для приложений искусственного интеллекта. Рост искусственного интеллекта и его экономики потребует свободного перевода ценностей, четкого подтверждения человеческой природы и четкого определения источников данных/моделей. Эти уникальные характеристики доступны на блокчейне, но избегают существующей технической инфраструктуры. Мы оцениваем, что к 2030 году общий объем производства искусственного интеллекта в мире может составить до 8,5 триллиона долларов США. Исходя из предположения о 66% применения в бизнесе, 25% захвата стоимости программного обеспечения искусственного интеллекта и 72% захвата стоимости не аппаратных средств, мы считаем, что потенциальный доход от шифрования и искусственного интеллекта к 2030 году составит 911 миллиардов долларов США, причем доход от открытых приложений и инфраструктуры искусственного интеллекта составит 455 миллиардов долларов США, и до 12 миллиардов долларов США может прямо вернуться держателям ETH.

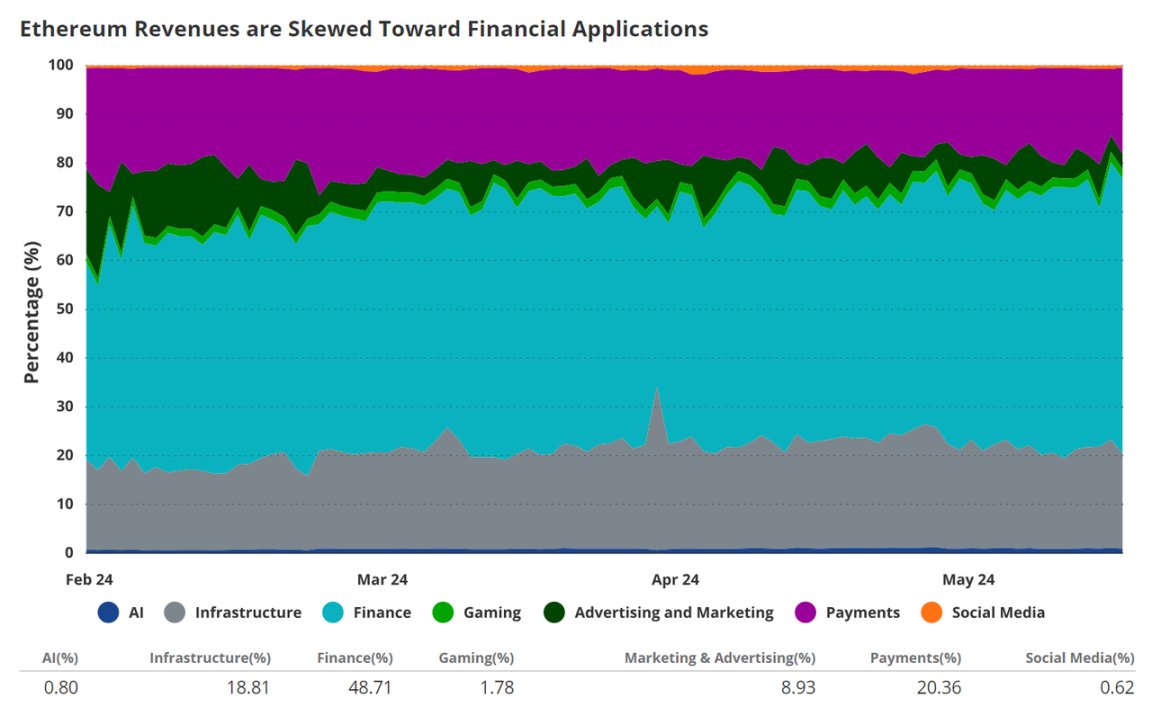

В настоящее время большая часть деятельности на Ethereum связана с финансовыми операциями. Децентрализованные биржи и банковские протоколы составляют 49% доходов Ethereum, в то время как 20% распределяются на простые переводы ценностей. Эти доходы классифицируются как финансовые, банковские и платежные (FGP). В то же время инфраструктура (I) занимает второе место, составляя около 19%, что связано с децентрализованным бизнесом и созданием программного обеспечения для обслуживания децентрализованных приложений. Наконец, деятельность, связанная с социальными медиа и NFT, относится к категории маркетинга, рекламы, социальных медиа и игр (MASG). MASG приносит 11% этих доходов. В настоящее время искусственный интеллект играет очень маленькую роль в создании доходов на Ethereum.

Доходы Ethereum поступают из вышеуказанных конечных рынков, которые составляют доходные пункты Ethereum, включая комиссии за транзакции, вторичные рассчеты, сортировку пространства блоков (MEV) и услуги безопасности. Комиссии за транзакции - это плата, которую пользователи (и будущие автоматические агенты) платят за использование приложений или передачу ценности на Ethereum. Вторичные рассчеты - это доход Ethereum L2, который используется для расчета транзакций Ethereum. MEV - это доход, получаемый за оплату права на сортировку группы транзакций. Услуги безопасности - это поддержка для непривилегированных приложений, которым требуется значение ETH для выполнения своих функций, используя ETH в качестве гарантии. За последний год около 72% доходов Ethereum приходится на комиссии за транзакции, MEV - около 19%, вторичные рассчеты - около 9%, а услуги безопасности еще не запущены.

Мы верим, что основная ценность Ethereum заключается в финансовой сфере, поэтому мы ожидаем, что к 2030 году 71% доходов Ethereum будет поступать из финансовых операций (FGP). Благодаря экспериментам и преимуществам открытой финансовой и данных системы Ethereum, мы ожидаем, что MASG вырастет до 17%, что немного заменит инфраструктуру и принесет 8% доходов. В целом, искусственный интеллект составит 2% доходов Ethereum. Однако, если децентрализованное программное обеспечение искусственного интеллекта проявит свой огромный потенциал, доходы от искусственного интеллекта могут увеличиться вдвое или даже более.

С точки зрения доходов от проекта, мы оцениваем, что отдельная транзакция в основной сети будет составлять всего 1.5% доходов. Расчеты на втором уровне, связывающие данные транзакций с основной сетью, значительно увеличат доходы до примерно 76%. Это связано с тем, что мы ожидаем, что большая часть активности произойдет на блокчейне второго уровня Ethereum, но большая часть стоимости этих транзакций будет отнесена к Ethereum. В то же время MEV будет сохранять свое значение, составляя 18% доходов, в то время как безопасность как услуга станет 4.5% доходов Ethereum.

Биткойн и Эфириум: лучшая комбинация инвестиций

Обзор анализа

Мы провели исследование, чтобы оценить влияние включения BTC и ETH в традиционный портфель инвестиций 60/40 в период с 1 сентября 2015 года по 30 апреля 2024 года. Анализ проводился через пять основных разделов:

- Оптимальное ограничение в традиционном портфеле 60/40: Мы оценили оптимальные веса BTC и ETH в портфеле инвестиций на 60% акций и 40% облигаций, ограничив максимальную комбинацию до 6%. Мы использовали 169 образцов портфеля для добавления экспозиции криптовалют.

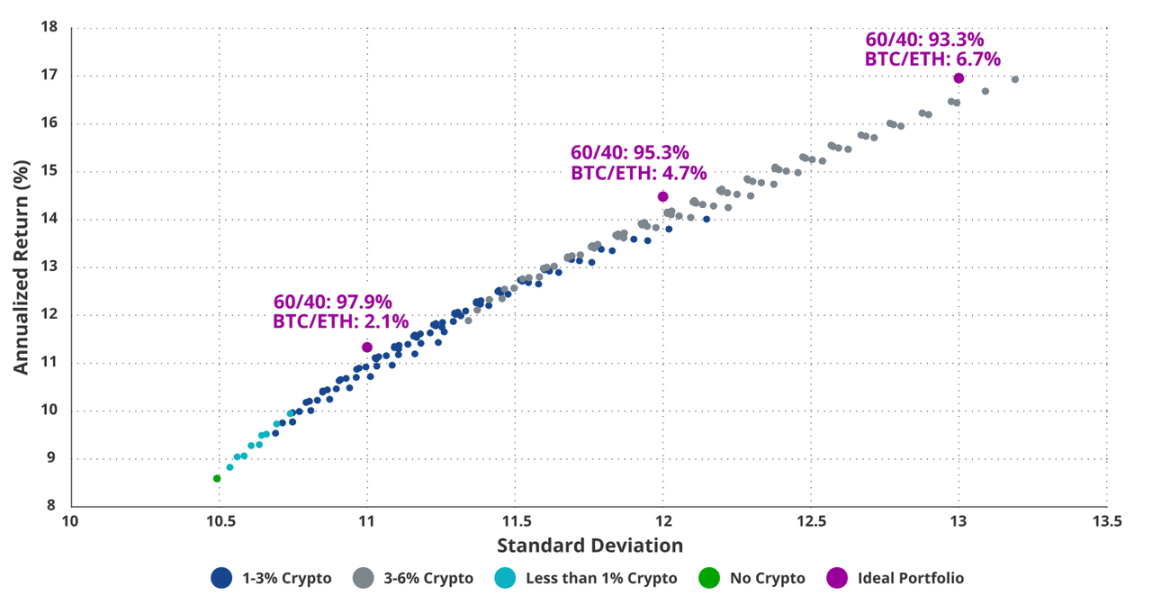

- Анализ отката и коэффициента Шарпа: Мы изучили откат и коэффициент Шарпа 16 подмножеств представительных инвестиционных портфелей, чтобы понять баланс риска и доходности. Добавление умеренной экспозиции криптовалют (до 6%) в традиционный портфель 60/40 может значительно улучшить коэффициент Шарпа портфеля, при этом влияние на откаты относительно невелико. Для инвесторов с высокой степенью рисковой толерантности (с годовой волатильностью до ~ 20%) до 20% экспозиции может продолжить улучшать баланс риска / доходности всего портфеля. Мы считаем, что весовое соотношение около 70/30 между BTC и ETH обеспечивает оптимальную скорректированную по риску доходность.

- Лучшее распределение BTC и ETH в чистом портфеле криптовалют: мы проанализировали каждую комбинацию весов BTC и ETH в портфеле, состоящем только из этих двух криптовалют, с целью максимизации коэффициента Шарпа и определения оптимального соотношения BTC/ETH.

- Использование оптимального портфеля инвестиций в криптовалюту для расчета эффективной границы: Мы исследовали оптимальный вес идеального портфеля инвестиций в BTC/ETH для максимизации дохода при различных уровнях колебаний, чтобы показать, что добавление криптовалюты в 60/40 является частью эффективной границы (с разумным уровнем волатильности).

- Временная зависимость результатов на переднем крае: мы рассмотрели влияние разных стартовых точек на результаты исследования. Это показывает, что большая аллокация в криптовалюты способствует получению скорректированной по риску доходности портфеля в каждый доступный период времени.

1. Оптимизация распределения в традиционном портфеле инвестиций 60/40

Основная цель этого раздела - определить оптимальное распределение BTC и ETH в традиционном портфеле инвестиций 60/40 с максимальным общим весом криптовалюты в 6%. Анализ включает создание 169 модельных инвестиционных портфелей с инкрементными криптовалютными позициями (до 3% на BTC и ETH каждый).

Результаты показывают, что портфель, включающий 3% биткойн и 3% эфириума (а также 57% индекса S&P 500 и 37% американских облигаций), обеспечивает наивысший доходность на единицу риска (стандартное отклонение). Другими словами, при сохранении консервативной общей конфигурации на уровне 6% достигается наивысший скорректированный доход при максимальной конфигурации криптовалюты.

Оптимизация конфигурации BTC/ETH в традиционном портфеле 60/40 для получения скорректированной по риску доходности (1 сентября 2015 г. - 30 апреля 2024 г.)

2.анализ отката и коэффициента Шарпа

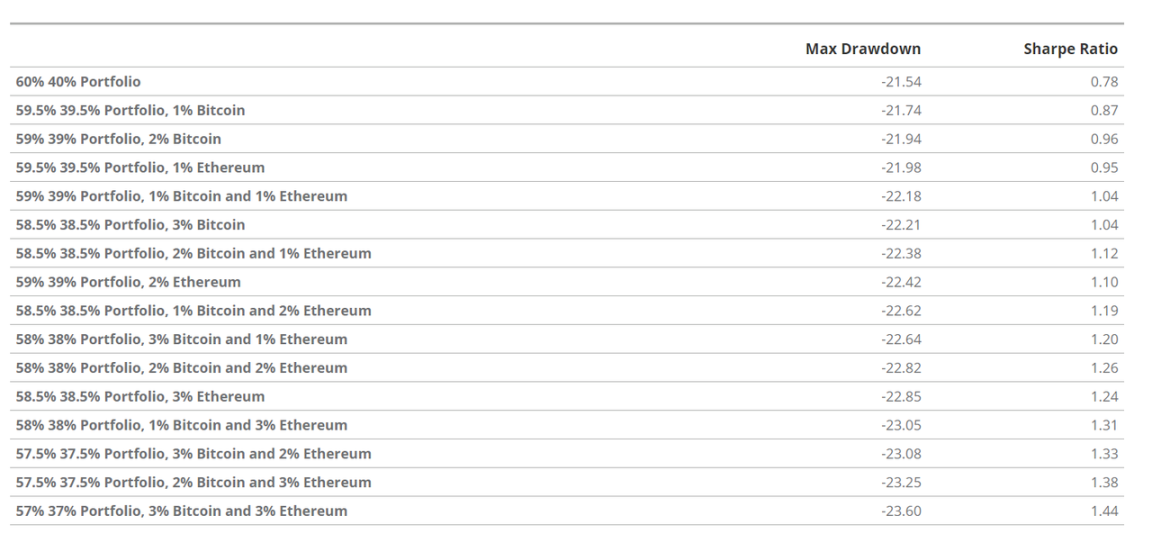

Для оценки баланса риска и доходности мы проанализировали 16 репрезентативных инвестиционных портфелей 60/40, в которых постепенно увеличивается выделение криптовалют, достигая максимума в 6%. Основной вывод состоит в том, что:

Улучшение коэффициента Шарпа: с увеличением выделенных средств на криптовалюту значительно повышается коэффициент Шарпа портфеля.

Минимальное влияние на откат: максимальный откат незначительно возрастает, что делает более высокое распределение криптовалют привлекательным компромиссом для многих инвесторов.

Данные о максимальной просадке и коэффициенте Шарпа показывают, что распределение 6% криптовалюты приводит к почти в два раза большему коэффициенту Шарпа, чем у портфеля 60/40, а просадка увеличивается незначительно. Это подчеркивает выгодное соотношение риска и доходности при добавлении BTC и ETH в традиционный портфель.

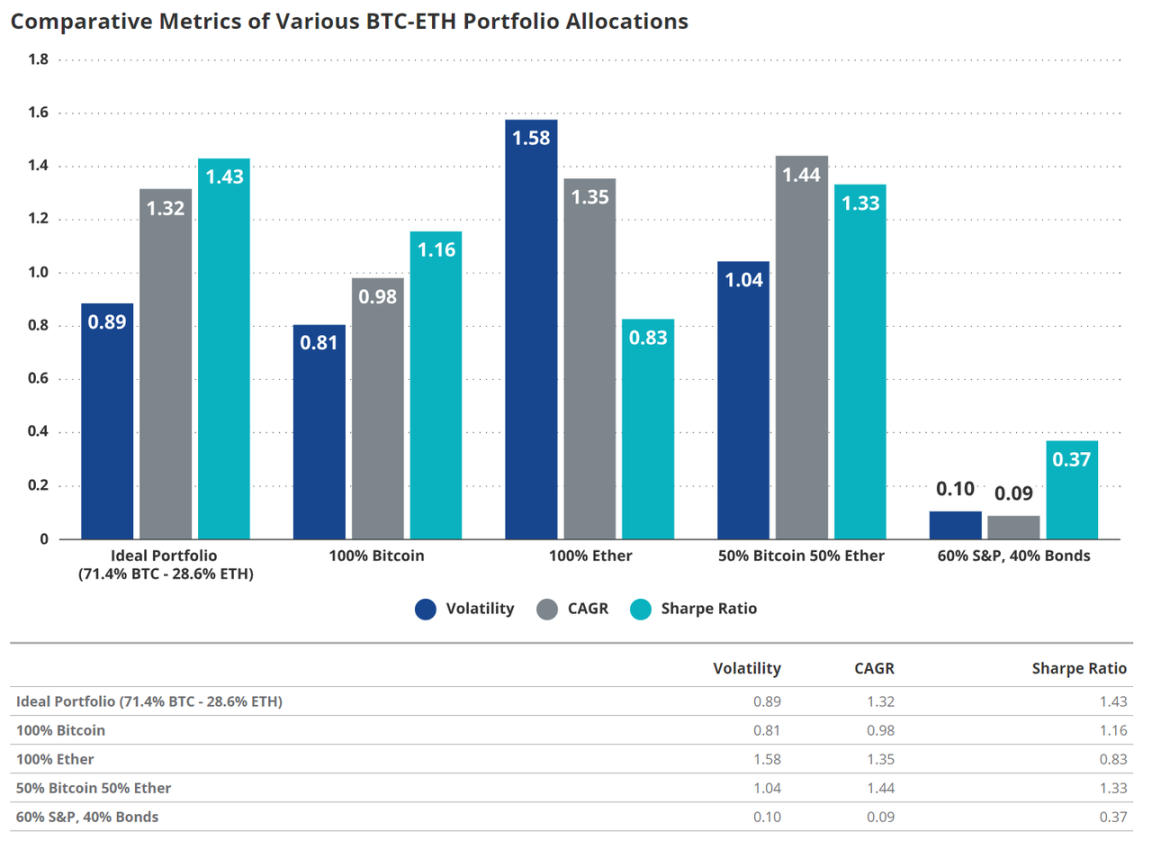

3. Лучшее распределение BTC и ETH в криптовалютном портфеле

Мы следуем только за криптовалютным портфелем BTC и ETH, тестируя каждую возможную комбинацию весов, чтобы определить оптимальную комбинацию для максимизации коэффициента Шарпа. Анализ показывает, что идеальное распределение составляет 71.4% Биткойн и 28.6% Эфириум. Эта конфигурация обеспечивает наивысший коэффициент Шарпа, что указывает на оптимальную скорректированную по риску доходность чистого криптовалютного портфеля. Результаты исследования подчеркивают необходимость владения обеими криптовалютами для максимизации выгоды. Простая конфигурация с 50% BTC и 50% ETH также показывает значительное преимущество, подчеркивая ценность диверсификации внутри класса криптовалютных активов.

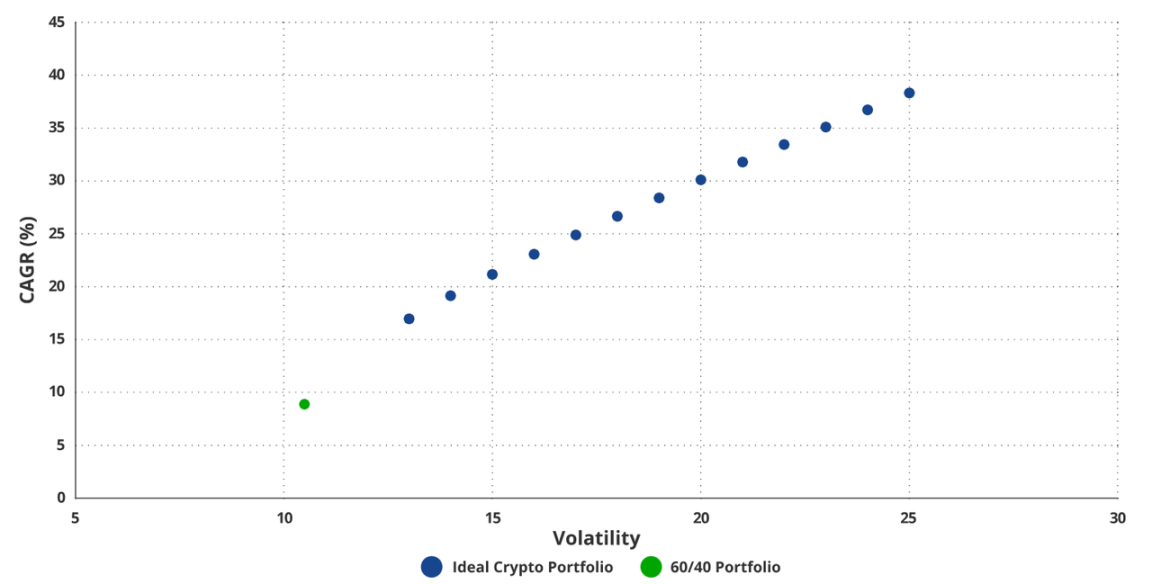

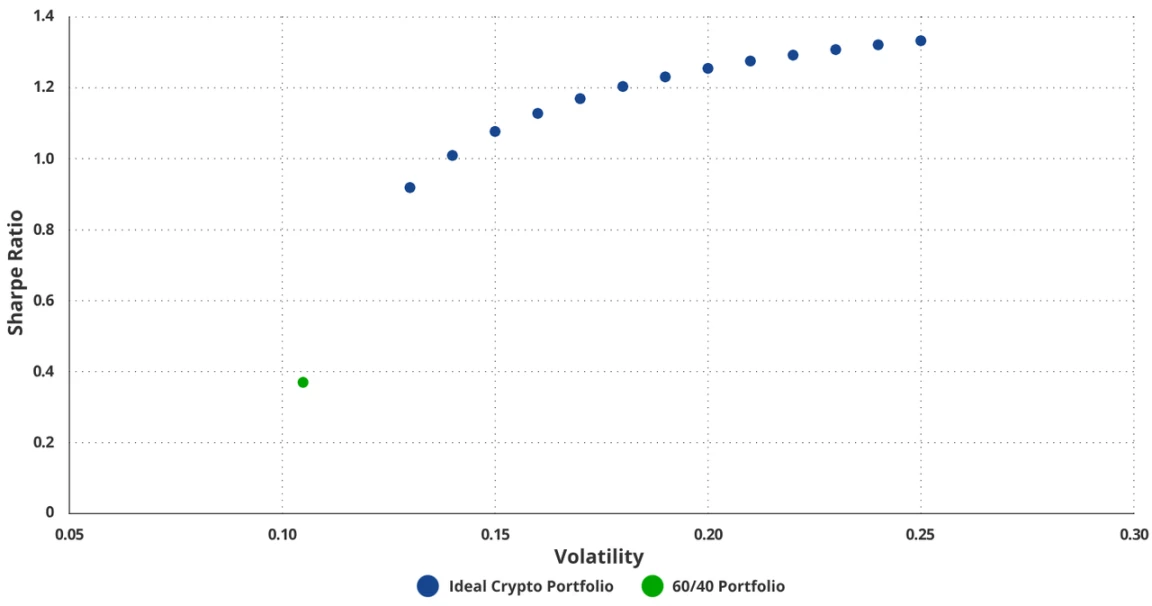

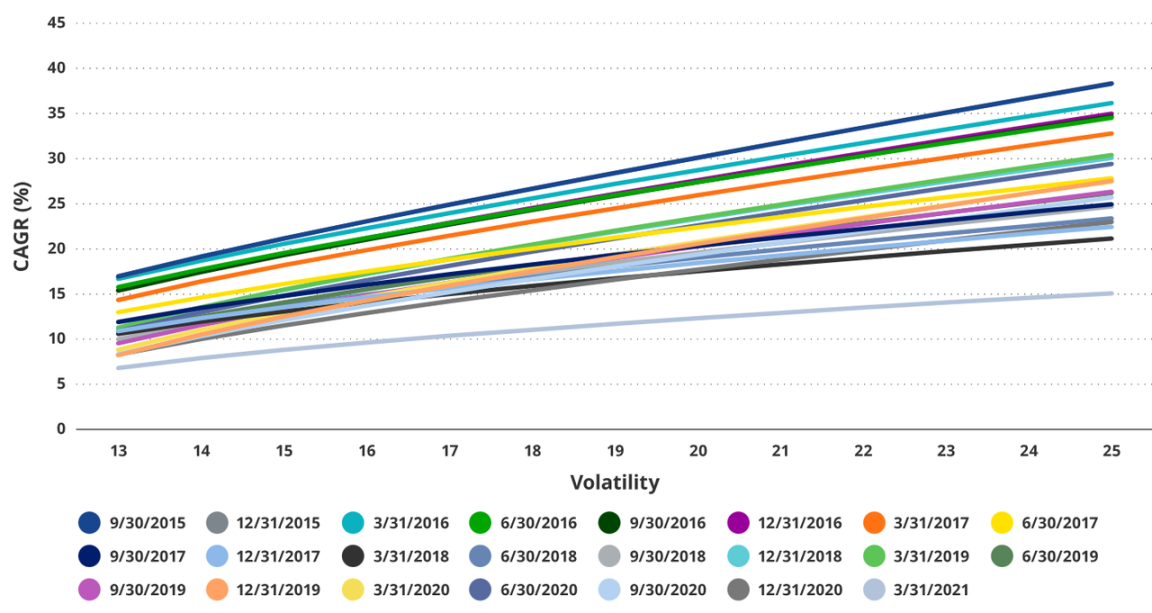

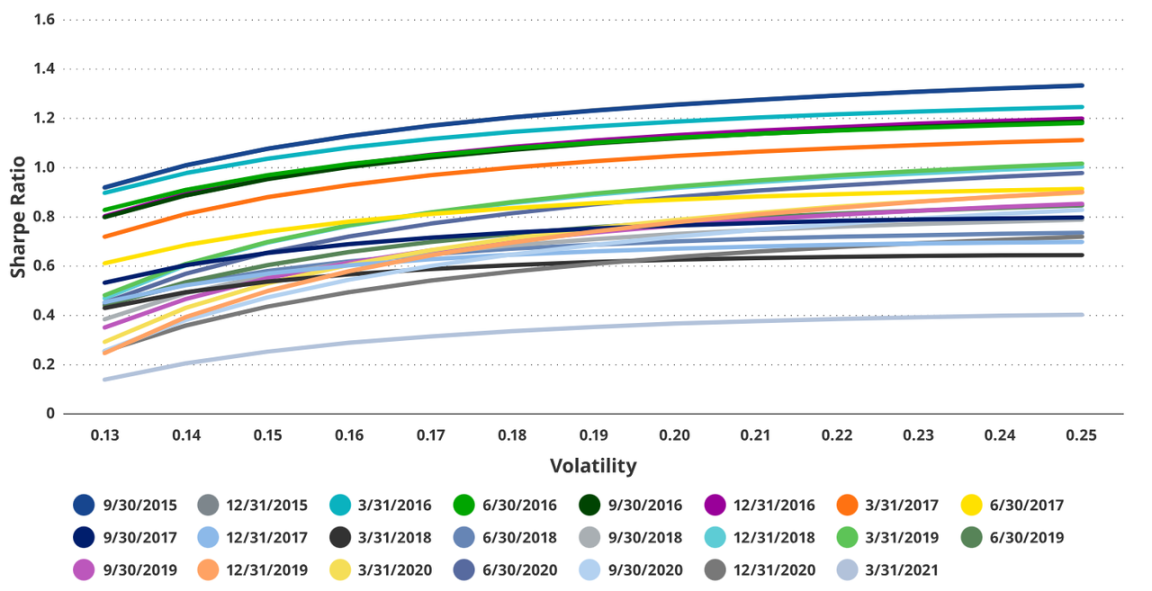

4. Эффективный фронт при наличии криптовалюты

Для достижения оптимального распределения криптовалюты с учетом разумной волатильности, мы исследовали оптимальные веса идеального криптовалютного портфеля (28,6% ETH и 71,4% BTC), которые можно добавить к традиционному портфелю 60/40. Цель состоит в том, чтобы достичь максимальной отдачи при заданном уровне волатильности (13% - 25%), используя эти активы для создания эффективного фронта портфеля, который обычно связан с широкими портфелями инвесторов. Полученный диаграмма рассеяния показывает, что добавление оптимального криптовалютного портфеля к традиционному портфелю 60/40 может значительно увеличить доходность при разных уровнях риска.

Дополнительная волатильность цифрового актива способствует общему доходу

Коэффициент Шарпа смешанного инвестиционного портфеля составляет 22% волатильности

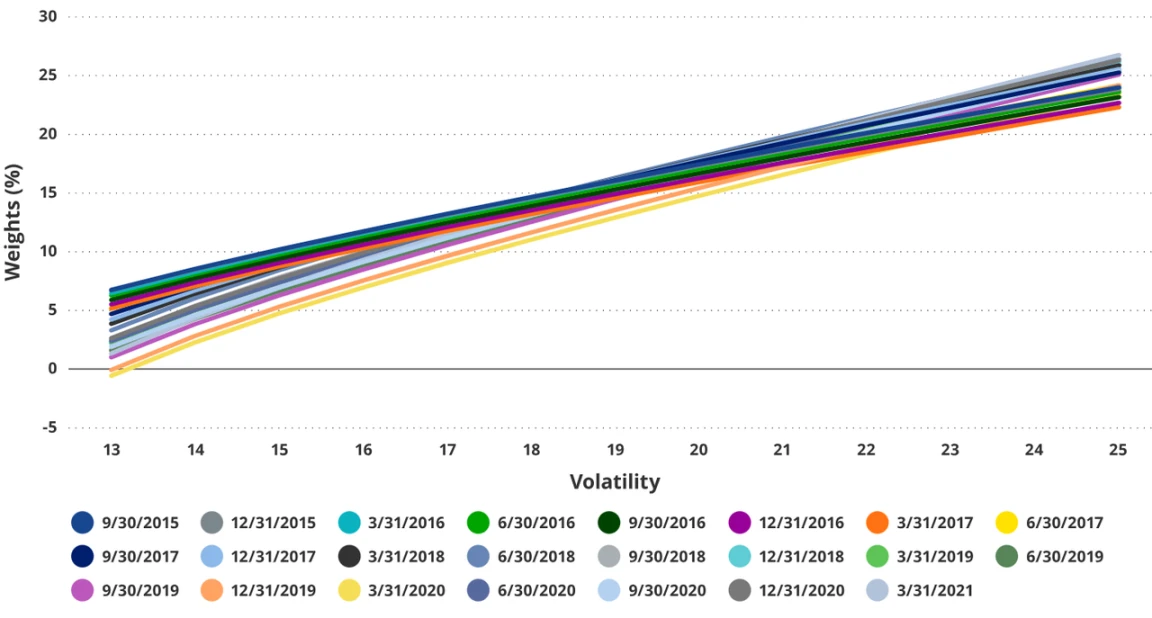

5. Временная зависимость результатов эффективного фронта

Для того чтобы определить, влияет ли различный стартовый момент на идеальную криптовалюту и риск/доходность портфеля 60/40, мы повторили анализ из раздела 4, одновременно неоднократно сдвигая начальный момент на 1 квартал вперед. Нашим единственным ограничением является включение по крайней мере 3 лет доходности. Таким образом, мы можем получить 23 набора результатов и исключить временную зависимость как переменную из анализа.

Наши исследовательские результаты:

- Лучший вес идеального криптовалютного портфеля увеличивается с увеличением риска на всех временных промежутках.

Вес волатильности портфеля, независимого от времени

- Более высокое распределение криптовалюты позволяет достичь более высокой годовой ставки сложного роста в любой период времени.

Составной годовой прирост без временных ограничений в портфеле по волатильности

- Коэффициент Шарпа обычно увеличивается с волатильностью и распределением криптоактивов.

Для измерения волатильности портфеля независимого от времени применяется коэффициент Шарпа

Иными словами, результаты исследования 4 не зависят от отправной точки, что поддерживает сбалансированное сочетание в портфеле Ethereum (ETH) и Bitcoin (BTC) с максимальным весом до 6% в нашем исследовании.

Риски инвестиций в Ethereum

Хотя рыночная капитализация ETH превышает 4000 миллиардов долларов, и он считается зрелой платформой для смарт-контрактов, важно помнить, что инвестиции в ETH несут значительные риски.

- зависимость от спекуляции

На данном этапе экосистема Ethereum сильно зависит от спекуляций для генерации доходов. Если общий риск снижается, ETH может проявить сильно негативную бета-коэффициент к индексам S&P 500 или NASDAQ.

- Риск регулирования

В зависимости от законодательства. ETH или многие активы в его экосистеме могут быть классифицированы как ценные бумаги. Это может привести к необходимости регистрации многих Ethereum в Комиссии по ценным бумагам и биржам США, в противном случае им грозят серьезные юридические последствия.

Ведущие финансовые компании имеют много лоббистов в правительствах разных стран мира и многие бывшие сотрудники назначены на высокие посты. Эти бывшие сотрудники могут создавать регулирующие барьеры, которые неблагоприятны для дисруптивных проектов, таких как Ethereum.

- Процентная ставка риска

Как высокорисковый актив, повышение процентной ставки или другие ограничения на глобальную ликвидность могут оказать огромное влияние на оценку ETH по сравнению с другими классами активов.

4.конкуренция

Конкуренция в новом развивающемся секторе платформ смарт-контрактов чрезвычайно ожесточена. Несмотря на значительное преимущество Ethereum, высокопроизводительные блокчейны, такие как Solana и Sui, обладают техническими преимуществами и фокусируются на развитии бизнеса и пользовательском опыте. В долгосрочной перспективе это может позволить им вызвать доминирующую позицию Ethereum.

5.Финансовые компании продолжают развиваться

Одним из самых больших преимуществ Ethereum является то, что он делает финансовую систему более дешевой, поскольку он устраняет многие аспекты высоких издержек текущей финансовой системы. Если финансовые компании перейдут к внедрению мер по сокращению издержек, они смогут сохранить пользовательскую базу.

Существующие финансовые компании также могут создавать конкурентные платформы умных контрактов блокчейна, чтобы уменьшить долгосрочный потенциал Ethereum.

- Геополитика

Контроль над деньгами является одной из самых важных областей государственной власти. Геополитические события, такие как крупные региональные войны или даже усиление геополитического напряжения, могут побудить правительства различных стран мира подавлять неподконтрольные финансовые системы и формы валюты.

Вывод

Итак, добавление небольшого количества криптовалюты (не более 6%) в традиционный портфель инвестиций 60/40 может значительно улучшить коэффициент Шарпа портфеля и иметь относительно небольшое влияние на максимальную просадку. В портфеле, состоящем только из криптовалюты, соотношение биткойна и эфириума близко к 70/30 и обеспечивает наилучший соотношение риска и доходности.

Инвесторам следует учитывать свою личную способность к риску, но данные показывают, что сбалансированный вход в BTC и ETH может привести к значительному увеличению доходности по сравнению с дополнительным риском, который вводится. Эти результаты подчеркивают потенциал криптовалюты для улучшения производительности инвестиционного портфеля в контролируемом и измеряемом контексте.

Ссылка на оригинальный текст