Резкое снижение биткоина почти до отметки 60 000 долларов сопровождалось привычными колебаниями на биржах, однако настоящая паника проявилась в другом месте: на рынке опционов, связанных с ETF BlackRock iShares Bitcoin Trust (IBIT). За один торговый день объем опционов IBIT достиг примерно 2,33 миллиона контрактов — рекордного уровня — именно в момент самой сильной волатильности цен.

В тот же день сам IBIT зафиксировал резкое увеличение ликвидности с более чем 284 миллионами акций, переданных друг другу, что эквивалентно номинальной стоимости свыше 10 миллиардов долларов. Это свидетельствует о том, что давление и переоценка рисков происходят не только на криптовалютных биржах, но и активно распространяются на регулируемые американские продукты.

Колебания цен наносят ущерб не только биржам, но и активируют спрос на защиту и реструктуризацию позиций с помощью управляемых деривативов. Вместо использования оффшорных бессрочных свопов многие инвесторы предпочитают опционы ETF для выражения своих ожиданий снижения, торговли на волатильности и создания защитных барьеров от сильных падений.

Взрывной рост активности деривативов имеет важное значение, поскольку он меняет место, где рынок посылает сигналы о напряженности, — в реальном времени. В течение большей части истории биткоина давление чаще всего проявлялось на оффшорных рынках с кредитным плечом, особенно в перпетуальных контрактах — там ликвидации и финансирование могут превращать краткосрочные падения в цепную паническую распродажу.

Перпетуальные контракты остаются важными, однако текущая ситуация показывает, что существует «другой слой» оценки давления — опционы ETF. Эти контракты торгуются на американских биржах, клирингуются через инфраструктуру США и легко доступны крупным институциональным капиталам.

Это также объясняет резкий рост спроса на опционы. В день, когда биткоин достиг дневного минимума около 60 017,60 долларов 6 февраля, и затем резко поднялся выше 70 000 долларов — мощная разворотная динамика за короткое время. Такой тип волатильности создает идеальные условия для спроса на опционы: высокая неопределенность, риск гэпа цен и необходимость заранее определить максимальный убыток.

Когда цена может колебаться на тысячи долларов всего за несколько минут, у уже занявших позиции инвесторов появляется желание застраховать себя от худших сценариев на следующий день — и опционы являются самым быстрым, прямым и эффективным инструментом для этого.

Рекордный объем опционов также породил множество предположений о возможной крупной «размотке» после этого скачка. Однако важнее не гипотезы, а реальные действия рынка. В периоды напряженности цепочка опционов ETF показывает отпечатки поведения различных групп участников, поскольку каждый из них действует по своим мотивам, оставляя уникальные модели.

Самая очевидная группа — инвесторы, придерживающиеся тренда. Портфели с биткоином через спотовые покупки, ETF или внутренне одобренные структуры, такие как IBIT, могут быстро защититься, купив пут-опционы. Путы выступают в роли страховки: платишь заранее и получаешь компенсацию, если цена опустится ниже уровня страйка — что подходит инвестиционным комитетам, желающим снизить риски без полного разворота стратегии.

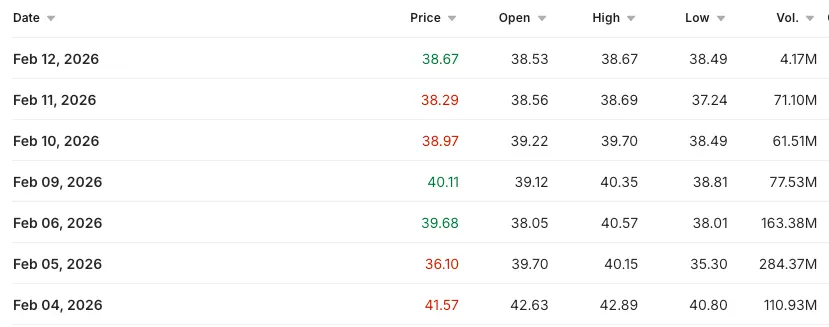

*Таблица объемов торгов опционов IBIT с 4 по 12 февраля 2026 года (Источник: Investing.com)*Кроме того, есть трейдеры, специализирующиеся на волатильности — те, кто рассматривает масштаб ценовых движений как «продукт» для торговли. В периоды сильных падений волатильность обычно резко возрастает из-за растущего спроса на страховку. Покупая опционы до того, как волатильность будет переоценена, или продавая их, когда стоимость уже высока, они могут извлечь прибыль из рыночных сбоев, не делая долгосрочных ставок на платформе биткоина. Такие стратегии часто реализуются в виде сложных спредов, что более подходит для регулируемых рынков с эффективной системой хеджирования рисков.

*Таблица объемов торгов опционов IBIT с 4 по 12 февраля 2026 года (Источник: Investing.com)*Кроме того, есть трейдеры, специализирующиеся на волатильности — те, кто рассматривает масштаб ценовых движений как «продукт» для торговли. В периоды сильных падений волатильность обычно резко возрастает из-за растущего спроса на страховку. Покупая опционы до того, как волатильность будет переоценена, или продавая их, когда стоимость уже высока, они могут извлечь прибыль из рыночных сбоев, не делая долгосрочных ставок на платформе биткоина. Такие стратегии часто реализуются в виде сложных спредов, что более подходит для регулируемых рынков с эффективной системой хеджирования рисков.

Третья группа — стратегии базиса и относительной стоимости, которые делают крипторынок все больше похожим на традиционные рынки процентных ставок и акций. Эти сделки обычно сочетают инструменты: длинные позиции в споте и короткие в фьючерсах, или длинные ETF и короткие фьючерсы на CME, чтобы зарабатывать на разнице стоимости. При росте волатильности и скачках маржинальных требований такие структуры испытывают давление. В этот момент опционы становятся временными средствами защиты, пока крупные позиции постепенно закрываются.

Данные по объемам показывают, что IBIT и цепочка его опционов становятся «хранилищем рисков». Один день, когда ETF оборот превышает 10 миллиардов долларов на фоне сильных падений рынка, может свидетельствовать о капитуляции, но также и о двухсторонней торговле: одни выходят из позиций, другие заходят, а маркет-мейкеры выступают посредниками в потоках ордеров.

Когда объемы опционов достигают 2,33 миллиона контрактов, это говорит о том, что многие участники не только продают спот в панике, но и проводят реструктуризацию экспозиций, добавляя защиту и торгуя волатильностью — что и есть функция крупномасштабного рынка опционов.

Существует три основных интерпретации такого рекордного дня по объемам — и они могут сосуществовать. Первая — чистая защита: цена падает, ETF ликвиден, портфель покупает путы, чтобы зафиксировать риск. Вторая — вынужденная переоценка позиций в других местах, использование опционов как временного моста. Третья — спекуляции на волатильность и кривизну — стратегии, использующие нелинейную прибыльность опционов, но при массовом участии могут усиливать колебания, поскольку дилеры вынуждены хеджировать против ценовых движений.

Данные по объемам IBIT, собранные Investing.com, показывают, что пик напряженности пришелся на 6 февраля, после чего ситуация начала стабилизироваться. Потоки ETF, по данным Farside Investors, демонстрируют интересный парадокс: даже в день сильных распродаж наблюдается приток капитала — что свидетельствует о одновременной покупке экспозиций и страховки.

Особенность в том, что волатильность все больше «отображается на месте». Оффшорные перпетуальные контракты продолжают создавать эффект цепной ликвидации, однако центры активных операций, разрешенные для организаций, расширяют свою деятельность на ETF, опционы ETF и фьючерсы, торгующиеся в США. Это связывает ценовые шоки биткоина с механизмами маркетмейкинга и хеджирования опционов в США, делая поток хеджирования дилеров частью внутридневных движений.

Этот факт также свидетельствует о том, что структура рынка изменилась: ранее основные операции с биткоином происходили вне традиционных финансовых систем, а затем возвращались внутрь. Сейчас крупные организации могут реагировать напрямую через продукты BlackRock, в американскую торговую сессию, с помощью опционов — инструментов, предназначенных для страховки и торговли волатильностью.

В будущих волатильных периодах отслеживание объемов и структуры торгов по опционам IBIT станет важным ранним индикатором: оно показывает уровень оценки страха, спроса на защиту от экстремальных рисков и активность участников рынка.

Вань Цзян

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.