Оригинальное название: Крипторынок был намного здоровее 5 лет назад

Оригинальный автор: Джефф Дорман (Arca CIO)

Оригинальная компиляция: TechFlow

Знакомство:

Становится ли крипторынок всё более скучным? Главный инвестиционный директор Arca, Джефф Дорман, написал, что хотя инфраструктура и регуляторная среда никогда не были сильнее, нынешняя инвестиционная среда — «худшая за всю историю».

Он резко раскритиковал неудачные попытки лидеров отрасли принудительно превратить криптовалюты в «инструменты макроторговли», что привело к резкому сближению в корреляции различных активов. Дорман призывает вернуться к сути «токенов как ценных бумаг» и сосредотачивается на активах, похожих на акции, с возможностью генерации денежных потоков, таких как DePIN и DeFi.

В то время как золото стремительно растёт, а Bitcoin относительно слаб, эта подробная рефлексивная статья предлагает нам важную перспективу для переосмысления логики инвестирования в Web3.

Полный текст следующий:

Биткоин столкнулся с неприятной ситуацией

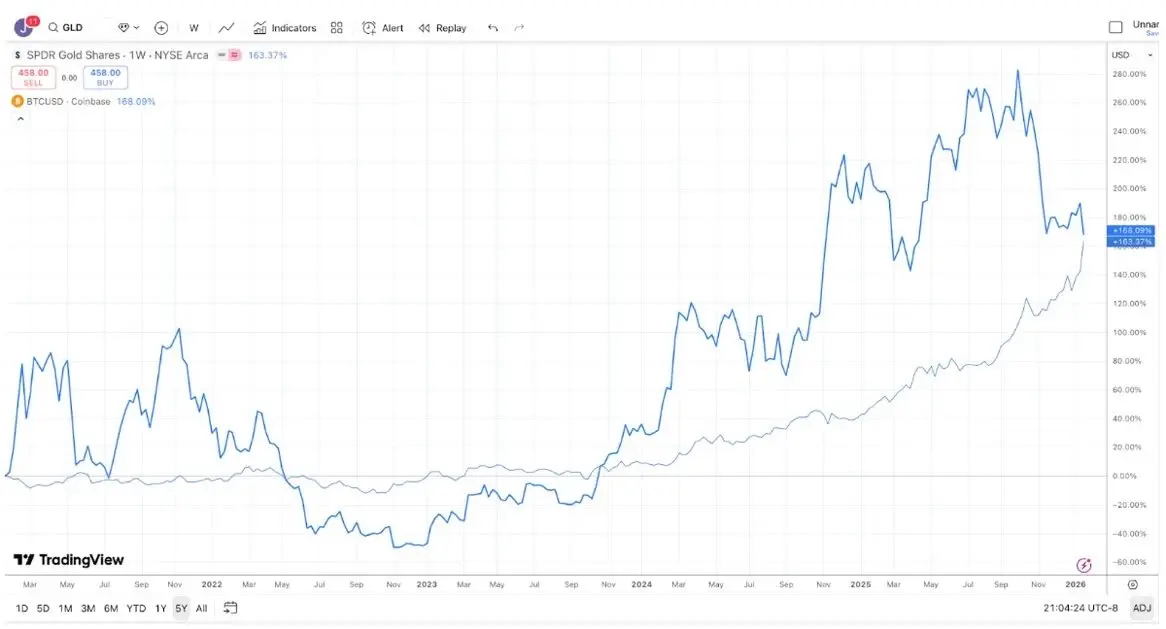

Большинство инвестиционных дебатов возникают потому, что люди находятся в разных временных горизонтах, поэтому часто это «курица и утка», хотя технически обе стороны правы. Возьмём, к примеру, спор о золоте против биткоина: энтузиасты биткоина склонны считать биткоин лучшей инвестицией, потому что за последние 10 лет он значительно превзошел золото.

Источник: TradingView: прибыль Bitcoin (BTC) против золота (GLD) за последние 10 лет

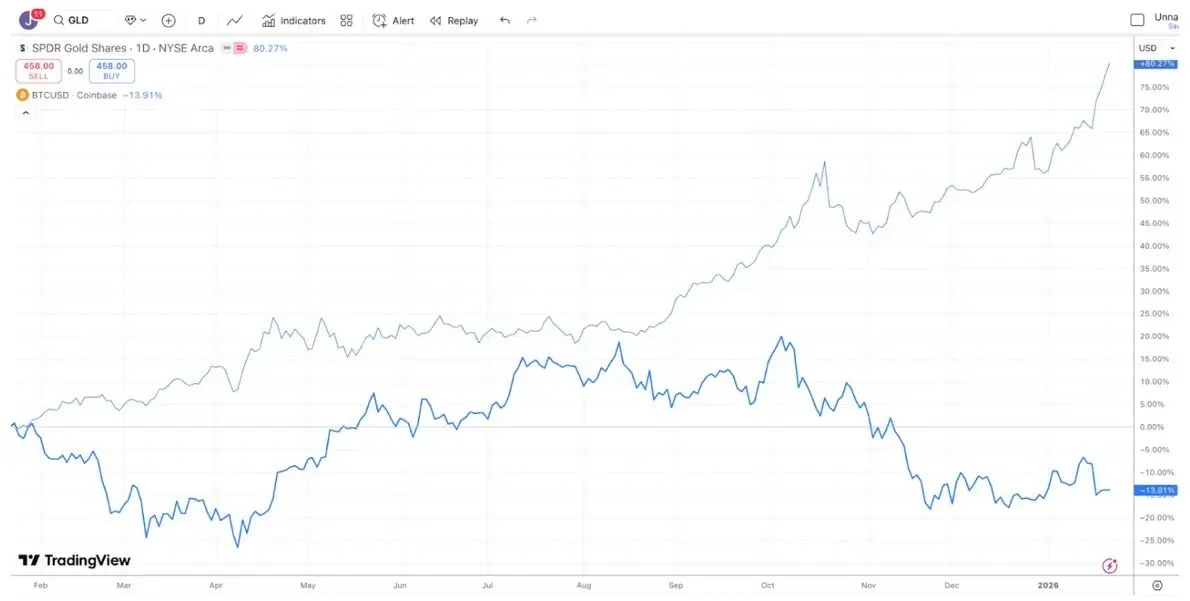

Инвесторы в золото склонны считать золото лучшей инвестицией и в последнее время «циничны» относятся к падению Биткоина, поскольку золото за последний год значительно превзошёл Bitcoin (серебро и медь похожи).

Источник: TradingView: прибыль Bitcoin (BTC) против золота (GLD) за последние 10 лет

Инвесторы в золото склонны считать золото лучшей инвестицией и в последнее время «циничны» относятся к падению Биткоина, поскольку золото за последний год значительно превзошёл Bitcoin (серебро и медь похожи).

Источник: TradingView: прибыль Bitcoin (BTC) против золота (GLD) за последний год

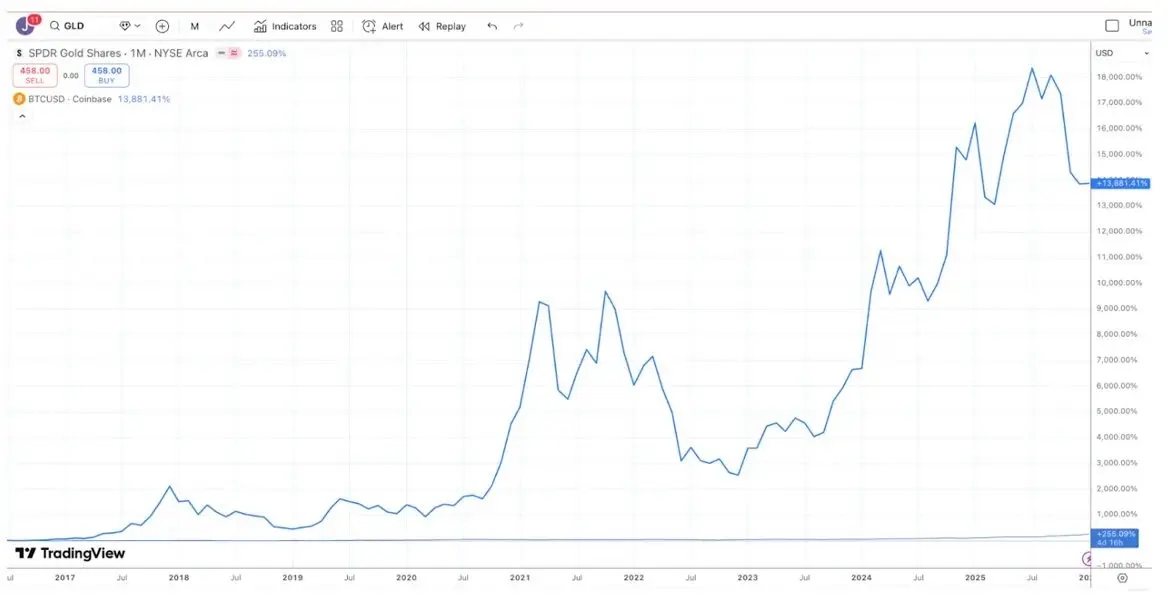

Тем временем за последние 5 лет золото и биткоин получили почти одинаковую доходность. Золото, как правило, долгое время ничего не делает, а затем взлетает при покупке центральных банков и трендовых сторонников; Биткоин, как правило, резко расти, за которым следует резкий крах, но в итоге всё равно растёт.

Источник: TradingView: прибыль Bitcoin (BTC) против золота (GLD) за последний год

Тем временем за последние 5 лет золото и биткоин получили почти одинаковую доходность. Золото, как правило, долгое время ничего не делает, а затем взлетает при покупке центральных банков и трендовых сторонников; Биткоин, как правило, резко расти, за которым следует резкий крах, но в итоге всё равно растёт.

Источник: TradingView: сравнение прибыли Bitcoin (BTC) и Gold (GLD) за последние 5 лет

Таким образом, в зависимости от вашего инвестиционного горизонта, вы можете выиграть или проиграть практически любой спор биткоин против золота.

Источник: TradingView: сравнение прибыли Bitcoin (BTC) и Gold (GLD) за последние 5 лет

Таким образом, в зависимости от вашего инвестиционного горизонта, вы можете выиграть или проиграть практически любой спор биткоин против золота.

Тем не менее, неоспоримо, что золото (и серебро) в последнее время проявили силу по отношению к Биткоину. В каком-то смысле это немного смешно (или жалко). Крупнейшие компании криптоиндустрии последние 10 лет пытались угодить макроинвесторам, а не настоящим фундаментальным инвесторам, только чтобы сказать: «Забудьте, давайте купим золото, серебро и медь». Мы давно призывали отрасль изменить своё мышление. В настоящее время существует более 600 триллионов долларов в фидуциарных активах, и покупательская база этих активов гораздо более нестабильна. Существует множество цифровых активов, которые больше похожи на облигации и акции, выпускаемые компаниями, приносящими доход и совершающими выкуп токенов, однако по какой-то причине лидеры рынка решили игнорировать эту субиндустрию токенов.

Возможно, недавние плохие показатели Биткоина по отношению к драгоценному металлу достаточно для того, чтобы крупные брокеры, биржи, управляющие активами и другие лидеры криптовалют осознали, что их попытки превратить криптовалюты в всеобъемлющий инструмент макроторговли провалились. Вместо этого они могут сосредоточиться на инвесторах и обучать их размером в 600 триллионов долларов и склонны покупать активы, генерирующие денежный поток. Ещё не поздно отрасль начать фокусироваться на квази-акциевых токенах, которые поддерживают технологические компании, генерирующие денежный поток, такие как различные DePIN, CeFi, DeFi и компании платформ выпуска токенов.

Но, с другой стороны, если просто изменить положение «финишной черты», Биткоин всё равно остаётся королём. Так что, скорее всего, ничего не изменится.

Различия в активах

«Хорошие дни» в криптоинвестировании, похоже, остались в прошлом. В 2020 и 2021 годах казалось, что каждый месяц появляются новые истории, треки или сценарии использования, а также новые типы токенов с положительной доходностью со всех уголков рынка. Хотя двигатель роста блокчейна никогда не был сильнее (благодаря законодательному прогрессу в Вашингтоне, росту стейблкоинов, DeFi и токенизации реальных RWA), инвестиционный климат никогда не был хуже.

Признаком состояния рынка является дисперсия и низкая межрыночная корреляция. Вы определённо хотите, чтобы акции здравоохранения и обороны двигались иначе, чем акции в сфере технологий и ИИ; Также хотите, чтобы акции развивающихся рынков двигались независимо от развитых рынков. Рассеивание часто считается хорошим явлением.

2020 и 2021 годы в основном запоминаются как «общие быки», но это не совсем так. В то время редко можно было увидеть, как весь рынок одновременно поднимался и падал. Чаще всего, когда один сектор поднимается, падает другой. Когда игровой сектор (гейминг) резко растёт, DeFi может снижаться; Когда DeFi всплескается, токены «Dino-L1» L1 (Dino-L1) падают; Когда сектор Layer-1 резко вырос, трек Web3 начал снижаться. Диверсифицированный портфель криптоактивов фактически сглаживает прирост и в целом снижает бета-корреляцию и корреляцию общего портфеля. Ликвидность появляется и уходит с изменениями процентов и спроса, но доходность неравномерна. Это очень волнительно. Приток денег в криптохедж-фонды в 2020 и 2021 годах логичен, поскольку инвестиционное пространство расширяется, а доходность дифференцирована.

Перенесёмся к сегодняшнему дню, и все «криптоупакованные» доходности активов выглядят одинаково. С момента внезапного краха 10 октября спад в различных секторах был практически неразличим. Независимо от того, что у вас есть, как токен фиксирует экономическую ценность или какова траектория проекта… Выход обычно одинаковый. Это очень раздражает.

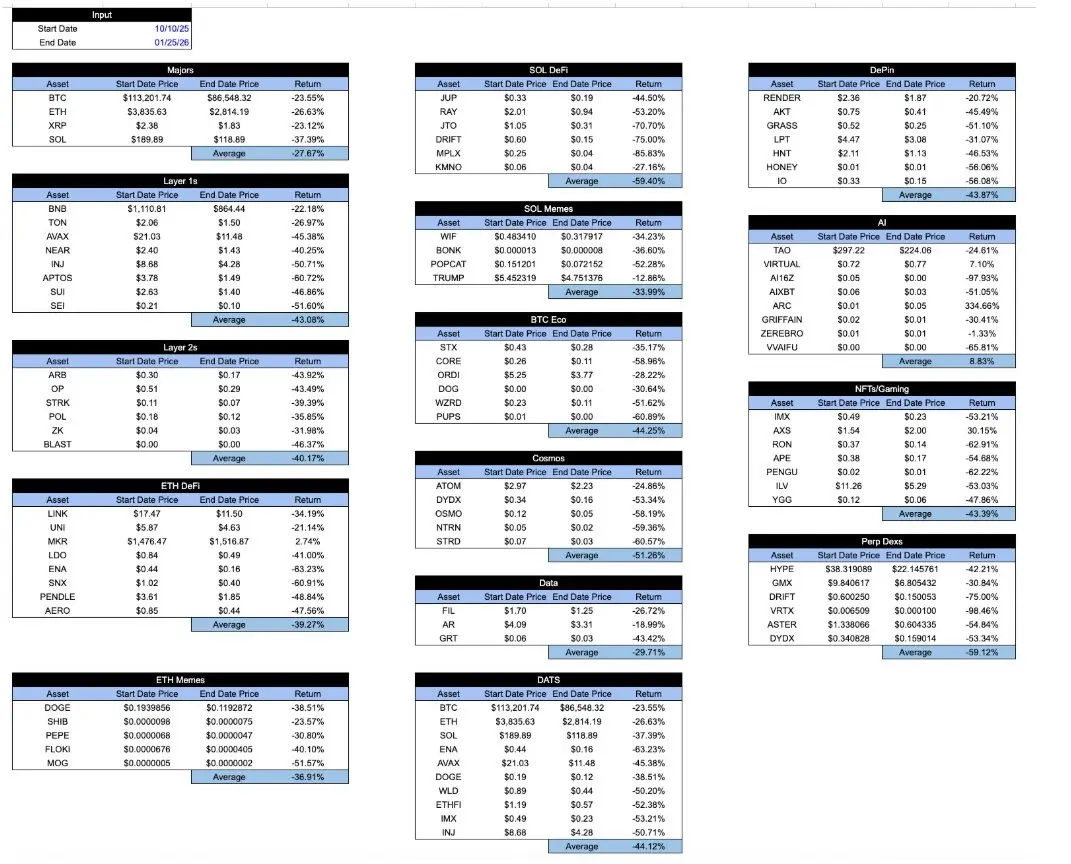

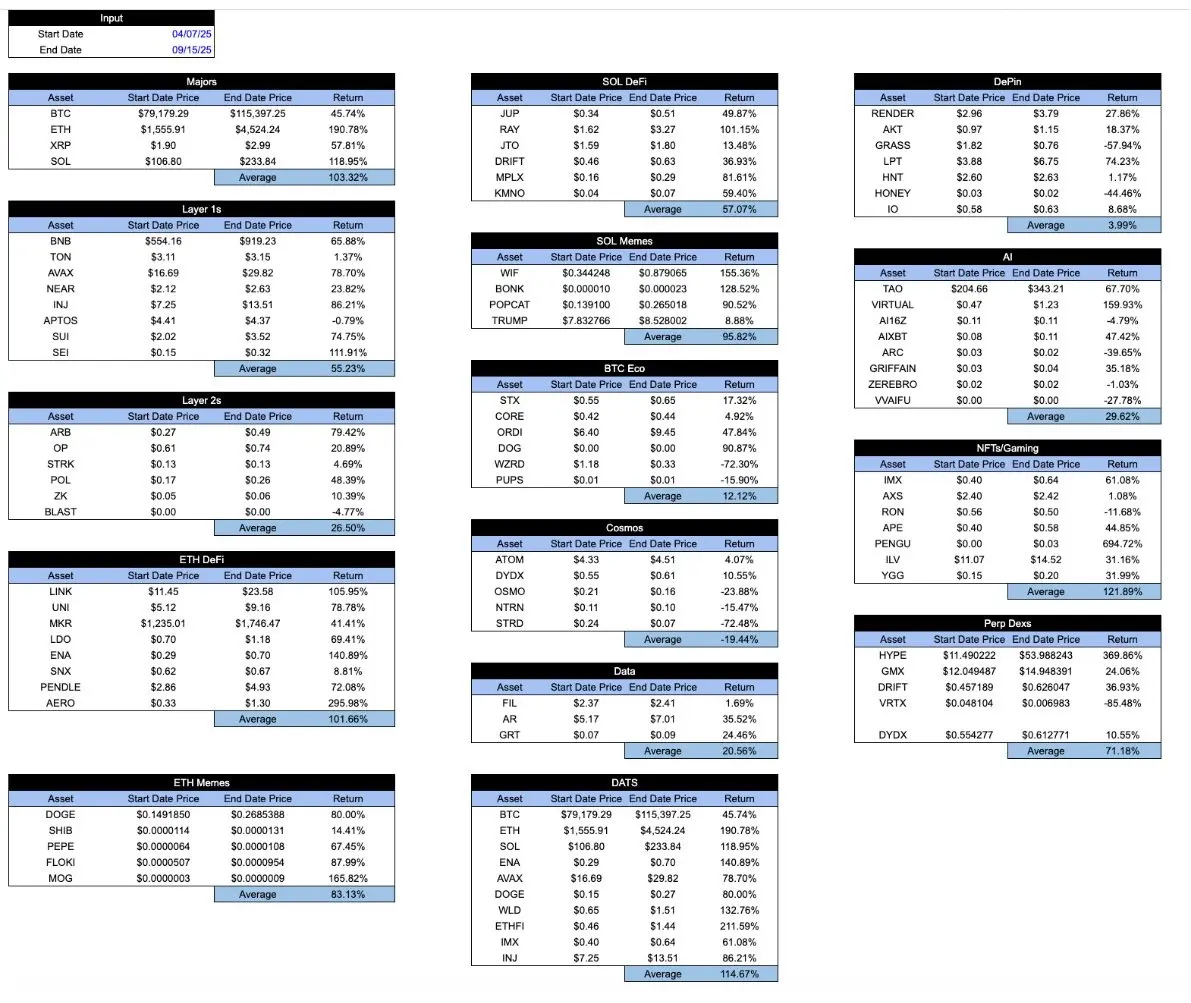

Внутренние расчёты Arca и данные API CoinGecko из репрезентативных выборок криптоактивов

В периоды рыночного бума эта таблица будет выглядеть немного более обнадёживающе. «Хорошие» жетоны обычно превосходят «плохие» жетоны. Но здоровая система должна быть противоположной: вы хотите, чтобы хорошие токены показывали лучшие результаты в трудные времена, а не только когда рынок хорош. Вот та же таблица от минимума 7 апреля до максимума 15 сентября.

Внутренние расчёты Arca и данные API CoinGecko из репрезентативных выборок криптоактивов

В периоды рыночного бума эта таблица будет выглядеть немного более обнадёживающе. «Хорошие» жетоны обычно превосходят «плохие» жетоны. Но здоровая система должна быть противоположной: вы хотите, чтобы хорошие токены показывали лучшие результаты в трудные времена, а не только когда рынок хорош. Вот та же таблица от минимума 7 апреля до максимума 15 сентября.

Внутренние расчёты Arca и данные API CoinGecko из репрезентативных выборок криптоактивов

Интересно, что когда криптоиндустрия только зарождалась, участники рынка очень старались различать разные типы криптоактивов. Например, в 2018 году я опубликовал статью, в которой разделил криптоактивы на 4 категории:

Внутренние расчёты Arca и данные API CoinGecko из репрезентативных выборок криптоактивов

Интересно, что когда криптоиндустрия только зарождалась, участники рынка очень старались различать разные типы криптоактивов. Например, в 2018 году я опубликовал статью, в которой разделил криптоактивы на 4 категории:

- Криптовалюты/деньги

- Децентрализованные протоколы/платформы

- Токены, обеспеченные активами

- Прохожие ценные бумаги

В то время этот метод классификации был довольно уникален и привлекал множество инвесторов. Важно, что криптоактивы эволюционируют — от биткоина до протоколов смарт-контрактов, стейблкоинов, обеспеченных активами, до ценных бумаг, похожих на акции. Изучение различных областей роста когда-то было основным источником избыточной доходности (альфа), и инвесторы хотят понять различные методы оценки, необходимые для оценки различных типов активов. В то время большинство криптоинвесторов даже не знали, когда будут опубликованы данные по пособиям по безработице или когда состоится заседание Федеральной резервной системы (FOMC), и редко искали сигналы из макроэкономических данных.

После краха 2022 года эти различные типы активов всё ещё существуют. По сути, ничего не изменилось. Однако произошли огромные изменения в том, как индустрия продвигается. Эти «привратники» считают, что биткоин и стейблкоины — единственное, что имеет значение; СМИ решили, что не хотят писать ничего, кроме токенов TRUMP и других мемкоинов. Биткоин не только превзошел большинство других криптоактивов за последние несколько лет, но многие инвесторы даже забыли, что существуют и другие типы активов (и треки). Бизнес-модели базовых компаний и протоколов не стали более актуальными, но сами активы стали более значимыми, поскольку инвесторы уходят, а рынк-мейкеры доминируют в движениях цен.

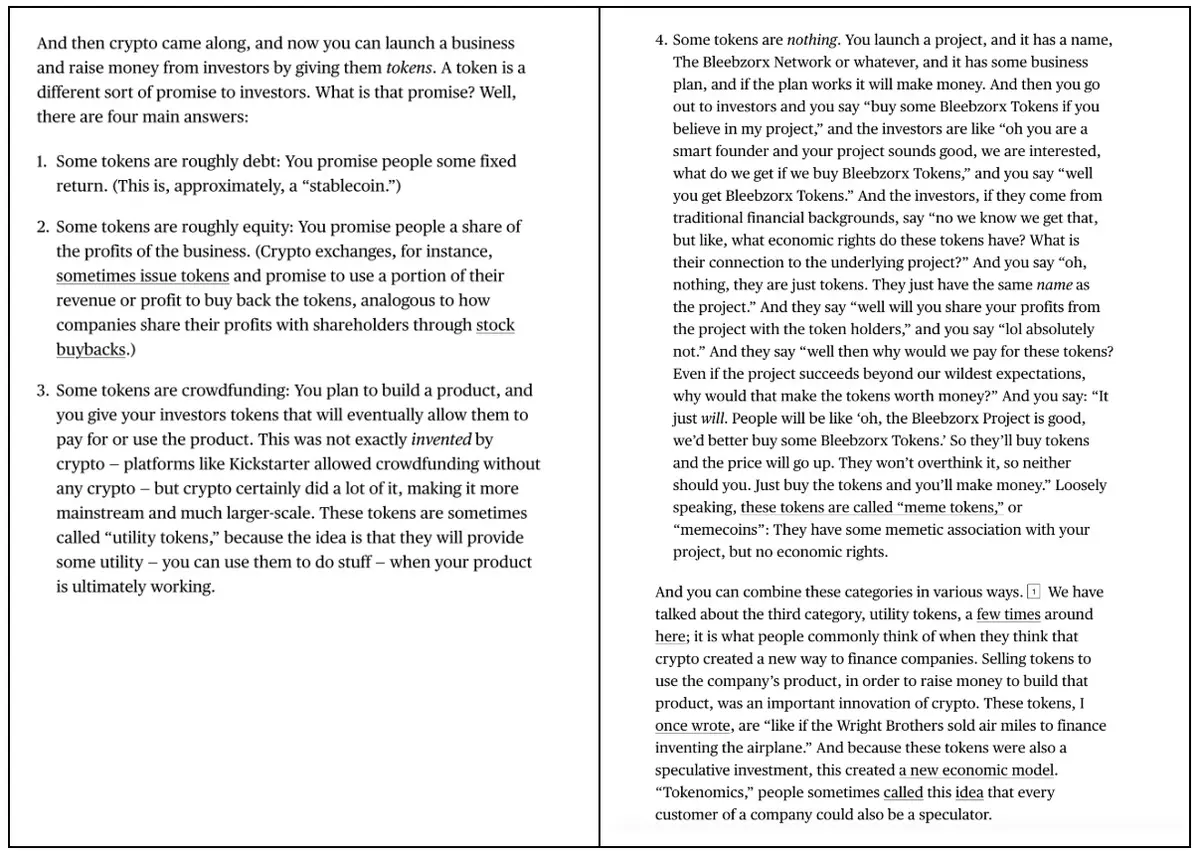

Вот почему недавняя статья о жетонах, написанная Мэттом Левайном, так удивительна и популярна. Всего в 4 абзацах Левин точно описывает различия и нюансы между различными жетонами. Это даёт мне надежду, что такой анализ всё ещё жизнеспособен.

Ведущие криптобиржи, управляющие активами, маркет-мейкеры, внебиржевые (OTC) платформы и ценовые сервисы по-прежнему называют «альткоинами» всё, кроме Биткоина, и, похоже, пишут только макроисследовательские отчёты, объединяющие все «криптовалюты» в один огромный актив. Знаете ли вы, что в случае с Coinbase у них очень маленькая исследовательская команда, возглавляемая ведущим аналитиком (Дэвид Дуонг), который в основном занимается макроисследованиями? У меня много сомнений насчёт мистера Биткоина. Зыонг) не имел мнения — его анализ был отличным. Но кто бы обратился именно на Coinbase за макроанализом?

Представьте, если бы ведущие поставщики ETF и биржи писали о ETF очень общим образом, говоря что-то вроде «ETF сегодня не работают!» Или «ETF негативно реагируют на данные об инфляции». Над ними будут смеяться, пока они не обанкротятся. Не все ETF одинаковы, просто потому что используют одну и ту же «обёртку», и те, кто продает и продвигает ETF, это понимают. Самое важное — что находится внутри ETF, и инвесторы, похоже, умеют грамотно различать ETF, главным образом потому, что лидеры отрасли помогают своим клиентам разобраться в этом.

Точно так же токен — это своего рода «упаковка». Как красноречиво описывает Мэтт Левин, важно то, что внутри жетона. Важен тип токена, трек важен и его свойства (инфляция или амортизация).

Возможно, Левин — не единственный, кто это понимает. Но он лучше объясняет индустрию, чем те, кто действительно получает прибыль от неё.