作者:danny

Кто бы мог подумать, что современная транснациональная система налоговой информации возникла из-за одной «зубной пасты»? Банкир UBS тайно перевозил алмазы, спрятав их в тюбик зубной пасты, — эта яркая сцена, словно из Голливуда, неожиданно стала звонком о конце конфиденциальности швейцарских банков. Сегодня, колесо истории безжалостно крутится в сторону мира криптовалют — того, когда скрытые «налоговые убежища» скоро будут ликвидированы.

В этой статье мы раскроем тайну CARF: это глобальный захват налоговых ресурсов. От стратегической «переноса столицы» Binance в ОАЭ, чтобы сэкономить время, до жестокой реальности, когда «криптообмены» больше не освобождены от налогов; от обратного отсчёта в Гонконге до разрушения иллюзий внутренних инвесторов.

Это не только перестройка отраслевой структуры, но и руководство по выживанию для каждого владельца криптоактивов — ведь в этом алгоритмическом плену никто не сможет продолжать прятать голову в песок, как страус.

Введение: что такое CARF?

CARF (Crypto-Asset Reporting Framework) — это механизм, в основе которого лежит сбор налоговой информации о клиентах и транзакциях криптоактивов, передача её налоговым органам юрисдикции, а затем автоматический обмен информацией между налоговыми службами стран. Это похоже на CRS в традиционных финансах, но CARF специально фокусируется на сделках с криптоактивами: покупках, обменах, хранении и переводах.

Проще говоря, раньше пользователи торговых платформ могли торговать криптовалютой, и налоговые органы их страны не могли полностью отслеживать. Теперь, CARF связывает налоговое резидентство пользователя и юрисдикцию биржи. Как только они заключают соглашение о сотрудничестве по CARF, налоговая служба страны резидентства получает подробную информацию о криптоактивах за границей, что позволяет ей осуществлять налоговое администрирование.

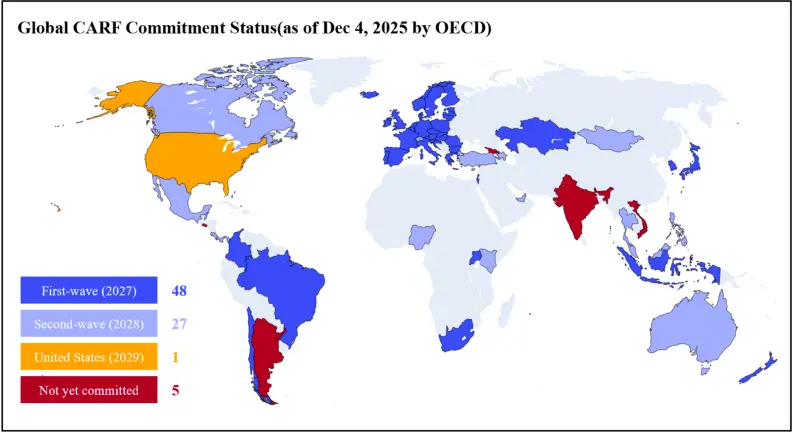

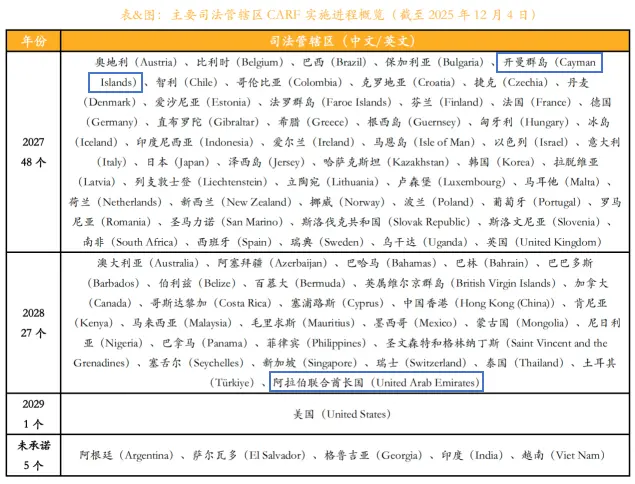

К концу 2025 года более 75 юрисдикций пообещали внедрить CARF к 2027 или 2028 годам, из них более половины уже подписали соответствующие соглашения. С 1 января 2026 года рамки CARF начали действовать в первых 48 юрисдикциях, охватывая Великобританию, ЕС, Японию, Южную Корею, Сингапур и другие.

Глава 1. Алмазы в зубной пасте, конец секретности и приход CRS

Чтобы понять, что такое «новая коса» CARF, нужно вспомнить «старую сеть» — CRS (Общий стандарт автоматического обмена информацией).

Главный герой — Брэдли Биркенфельд, бывший менеджер крупного клиента UBS. Он решил вывести 200 миллионов долларов неуплаченных налогов американского клиента — миллиардера Игоря Оленикофф, — без следа, обратно в США.

Биркенфельд придумал сцену, которая могла бы сойти за сценарий Голливуда: он купил алмазы, спрятал их в тюбике зубной пасты, прошёл через таможню, избегая рентгеновских лучей, и, пересекая Атлантику, передал алмазы Оленикоффу для реализации.

В 2007 году, обнаружив в внутреннем отчёте банка, что его могут сделать козлом отпущения за внутреннюю проверку, он принял решение «нарушить традиции» швейцарской банковской системы: он перешёл на сторону закона. Он принес в суд США секретные внутренние письма и списки клиентов.

Его свидетельство привело к тому, что в 2009 году UBS заплатила рекордный штраф в 7,8 миллиарда долларов и впервые передала список более 4000 американских клиентов. Это стало символом смерти швейцарского банковского секрета. (Интересно, что Биркенфельд в итоге получил вознаграждение в 1,04 миллиона долларов).

Конгресс США понял, что полагаться только на информаторов вроде Биркенфельда недостаточно, и нужно создать автоматизированную систему мониторинга. Так в 2010 году появился самый жесткий в истории налогового законодательства Закон о налогах на зарубежные счета (FATCA). Его логика проста и груба: «Все банки мира, желающие вести бизнес с США, должны ежегодно сообщать о балансах счетов американских граждан».

Организация экономического сотрудничества и развития (OECD), увидев эффективность этого хода, начала его копировать. В 2014 году был создан глобальный стандарт — CRS (Общий стандарт автоматического обмена информацией).

Именно поэтому логика CRS очень похожа на проверку банковских выписок: она предполагает, что богатство в конечном итоге концентрируется на банковских счетах, накапливает проценты и формирует баланс. Это система, созданная для эпохи фиатных денег, которая с помощью ежегодных «снимков баланса» позволяет скрытных богатых людей оставаться незаметными.

Но как только всё шло к усилению контроля, на сцену вышел новый игрок — биткойн. Эта система, основанная на «мониторинге балансов», скоро столкнется с совершенно новым противником.

Глава 2. Дырки в старой сети — зачем нужен CARF, если есть CRS?

Если использовать метафору AI, то CARF — это видеокамера, установленная у входа каждого соответствующего биржевого сервиса, работающая 24/7.

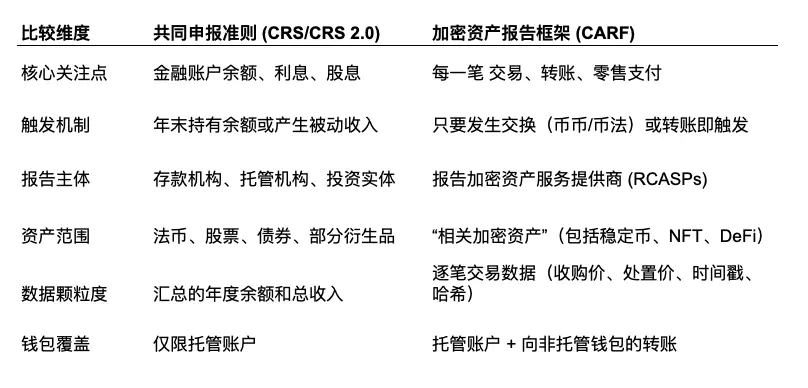

Главное отличие от CRS в том, что: CRS отслеживает «сколько у вас денег», а CARF — «куда вы их переводите».

2.1 Происхождение и стратегические цели CARF

CARF возник из страха G20 перед размыванием налоговой базы. Хотя CRS успешно борется с оффшорным уклонением, он в основном охватывает традиционные банковские и доверительные счета. В случае с криптоактивами, благодаря их децентрализации и возможности мгновенных P2P переводов, CRS оставляет их вне поля зрения.

OECD ясно обозначила, что цель CARF — устранить этот пробел, включив в обязательства по отчетности криптоактивных провайдеров (CASPs) наравне с банками. К концу 2025 года более 50 юрисдикций (включая Великобританию, Канаду, Францию, Германию, Японию, Каймановы острова и др.) пообещали внедрить CARF. В январе 2026 года началась сбор данных в Каймановых островах и других регионах, а в 2027 году запланирована первая волна обмена информацией.

2.2 Сравнение CARF и CRS 2.0: от «остатка» к «текучести»

CRS фокусируется на «остатке богатства» — балансе на конец года, а CARF — на движении этого богатства.

В рамках CRS, кроме годового баланса, налоговые органы почти не видят промежуточных операций. В CARF, если инвестор обменяет биткойны на USDT или переведёт USDT в холодный кошелек, или купит за криптовалюту товар на сумму свыше 50 тысяч долларов, — каждое действие фиксируется в отчёте. CARF переводит взгляд с «статической» балансовой таблицы на «динамическую» — потоковую.

2.3 Диапазон «связанных криптоактивов»

Определение «связанных криптоактивов» в CARF охватывает большинство видов:

Стейблкоины: несмотря на то, что многие из них позиционируются как заменители фиатных денег, в рамках CARF они считаются криптоактивами. Обмен USDT и USD — это уже не просто обмен валют, а налоговое событие.

NFT: хотя CARF в основном ориентирован на активы для платежей или инвестиций, большинство высокоценных NFT, благодаря своей торговой активности на вторичном рынке, скорее всего, попадут под отчетность.

Токенизированные ценные бумаги: даже если это уже регулируемые акции или облигации, токенизированные и размещённые в блокчейне, они могут одновременно подпадать под оба стандарта — CRS и CARF (хотя OECD пытается исключить дублирование через поправки в CRS, в налоговой практике «лучше перестраховаться», и пересечения неизбежны).

Глава 3. Иллюзии и разрушения мелких инвесторов: надежды и разочарования

3.1 Обмен криптоактивов: обязательный «справедливый» ценовой механизм

CARF требует, чтобы все обмены криптоактивов между собой фиксировались по рыночной стоимости в фиатных деньгах в момент сделки.

«Крипто-крипто» в глазах налоговой — это «продажа и покупка». Многие ошибочно полагают: «Я обменял биткойны на эфир, и если не выводил деньги в фиат, то налогов не платил». Это иллюзия.

CARF требует, чтобы биржи фиксировали: «В такой-то день, такой-то человек обменял 1 биткойн на 20 эфиров, и в тот момент 1 биткойн стоил 50 тысяч долларов». Для налоговой это — событие, облагаемое налогом, даже если вы не получили наличных. Ваш налоговый отчёт уже сформирован.

CARF окончательно ликвидирует схему уклонения через «обмены внутри крипты». После 2026 года (в некоторых регионах — с 2027) каждый обмен будет считаться реализацией актива, и в налоговой базе останется «запись о доходе в фиате», независимо от того, выводите ли вы деньги или оставляете их в крипте.

3.2 Прослеживание кошельков: хеши транзакций и очистка адресов

В XML-спецификации CARF RCASP обязан сообщать тип и сумму транзакции. Хотя в результате сильных лоббистских усилий внутри индустрии было отменено обязательство сообщать все адреса получателей неуправляемых кошельков, внутренние системы всё равно собирают и хранят эти адреса и связанные с ними данные о бенефициарах минимум 5 лет (так называемое «правило хранения»).

Это даёт налоговым органам право в любой момент запрашивать эти данные. Если налоговая обнаружит, что налогоплательщик в 2026 году совершил крупную «снятие» с кошелька и не задекларировал доход, она может запросить у биржи информацию о связных адресах.

Когда вы переводите крипту с биржи на свой холодный кошелёк, биржа должна зафиксировать и передать (по запросу) «какой адрес был использован». Это похоже на снятие наличных в банке: банк не только фиксирует сумму, но и отслеживает, в какой сейф вы положили деньги. Если ваш адрес и личность связаны в базе налоговой, все ваши DeFi-операции на блокчейне тоже станут «голым» — без прикрытия.

2.3 Стандартизация оценки стоимости

Если вы торгуете двумя очень редкими или «воздушными» монетами (например, «AirCoin A» за «AirCoin B»), и у них нет пар с фиатом, что делать? CARF вводит «каскадную оценку»: если у актива A нет цены в фиате, берётся цена B в фиате; если и она отсутствует, провайдер обязан применить разумный метод оценки. В итоге, система должна сформировать фиатную сумму и передать её налоговой. Это исключает возможность «завуалировать» доходы при колебаниях цен.

2.4 Обязательный налоговый идентификатор (TIN)

CARF требует, чтобы RCASP собирал сведения о налоговом резидентстве пользователя и его налоговом номере (TIN). Но если пользователь указывает, что он — налоговый резидент страны с низкой ставкой (например, Дубай), а по IP, телефону или логам входа видно, что он активно работает в странах с высокой ставкой (например, Франция), — биржа обязана оспорить такую самодекларацию.

Глава 4. Ловушки ретроспективы: 2026 — «год раскрытия»

Многие старожилы считают, что достаточно обработать активы до первой обменной волны в 2027 году — и всё будет хорошо. Но это ошибка. Они игнорируют «ретроспективный эффект» CARF: обмен информацией в 2027 году подразумевает подачу данных за 2026.

4.1 «Начальный баланс» и исторические проверки

Когда налоговая получит данные за 2026 год, она обратит внимание на «начальный баланс» и «итоговые показатели за год».

Пример:

Китайский инвестор, господин Чжун, в 2026 году продал на платформе в Гонконге криптоактивы на 10 миллионов долларов. Эта платформа передаст данные в налоговую. AI-система налоговой сразу сравнит с его налоговой декларацией за 2025 год и раньше. Если он никогда не декларировал зарубежные криптоактивы, то источник 10 миллионов вызовет серьёзные вопросы.

Через хеш транзакции налоговая сможет определить, когда он купил эти активы. Если — в 2024 году, то все не задекларированные приросты за 2024–2026 годы станут явными.

Многие налоговые службы уже используют AI и большие данные для выявления несоответствий. В 2026 году ожидается масштабная налоговая «охота» на криптобогатых.

4.2 Окно для соблюдения правил в 2026 году

Для тех, кто ещё не в полном порядке, 2026 — последний шанс. До закрытия «ворот» данных, инвесторы должны выбрать:

- добровольно задекларировать активы — и, возможно, снизить штрафы;

- или, при помощи семейных трастов, оффшорных компаний и профессиональных консультантов, реорганизовать владение активами, чтобы соответствовать новым правилам.

Глава 5. За кулисами переезда Binance: пространство ради времени

Почему Binance выбрала Абу-Даби? Помимо поддержки местных властей и преимуществ финансовых каналов, важен временной фактор.

Бывшая юрисдикция — Каймановы острова, где внедрение CARF запланировано на 2027 год. Это означает, что с 2026 года Binance должна собирать и хранить данные для отчётности. Если она останется на Кайманах, то сразу начнёт подготовку к полной системе CARF.

В то же время, ОАЭ — вторая волна внедрения, старт запланирован на 2028 год.

Переход с Каймановых островов на ОАЭ даёт Binance стратегический буфер в один год. Для сервиса с более чем 300 миллионами пользователей это очень важно:

Первое — избегание рисков. Можно наблюдать за тем, как работают первые юрисдикции, и учиться на их опыте.

Второе — участие в формировании правил. В ОАЭ ещё разрабатывают законы и регламенты CARF. Binance, как крупная биржа, может влиять на их формирование, участвовать в обсуждениях и добиваться благоприятных условий.

Третье — обновление систем. За год можно подготовить и протестировать сложные системы отчётности и управления данными.

Это и есть «использование пространства для получения времени».

Глава 6. CARF в Китае: влияние и тренды

Китай — один из крупнейших рынков криптоактивов. Тут ситуация особая.

Некоторые считают, что Китай не входит в список первых подписантов CARF, и потому внутри страны о нём не слышно — это заблуждение.

Китай пока не присоединился к CARF и не обещал его внедрение. Поэтому налоговые органы страны не получат данных о криптооперациях резидентов через CARF. Но это не значит, что китайские богатые криптоинвесторы могут чувствовать себя спокойно. Китай активно участвует в CRS, и если криптоактивы обменены на фиат или хранятся в финансовых продуктах (ETF), они попадают под контроль CRS. Также в документах говорится, что CARF-информация будет обмениваться с «партнёрскими юрисдикциями».

Тщательное изучение показывает, что Гонконг входит во вторую волну внедрения CARF. Там уже идут консультации по поправкам в законодательство, и есть чёткий план — подготовить закон к 2027 году, а к 2028 — начать обмен информацией.

В рамках «двухуровневого» регулирования криптовалют, внедрение CARF в Китае будет иметь свои особенности:

- Пользователи с HK-статусом обязаны предоставлять данные биржам о своей самодекларации;

- их криптооперации за границей будут автоматически обмениваться с налоговой Гонконга;

- это повысит прозрачность активов и сделает невозможным уклонение от налогов, используя децентрализацию и анонимность.

В то же время, в материковом Китае влияние CARF пока невелико — связано с тем, что криптовалюты там считаются «незаконными». Но тенденция к налоговой прозрачности очевидна, и в будущем, через обмен с Гонконгом или иные пути, Китай может подключиться к системе.

Для инвесторов из материка, роль Гонконга как «тихой гавани» постепенно исчезает. Хотя автоматический обмен может иметь временной лаг, канал «по требованию» остаётся открытым, а правила хранения данных позволяют просматривать историю в любой момент.

Глава 7. Руководство по выживанию — не прячьте голову в песок

Если спросить у корейского oppa, что в этом мире невозможно избежать, — он скажет: «Жизнь, смерть, Samsung и налоги».

Что делать в этой ситуации?

Обратите внимание на налоговые последствия криптообменов: не думайте, что не выводя деньги, вы освобождены. Каждый раз, когда вы покупаете или продаёте, есть шанс попасть под налог.

Приведите в порядок свои аккаунты: удалите «зомби»-аккаунты на мелких биржах или с фейковыми данными. Либо закройте их, либо выведите активы. После внедрения CARF эти аккаунты станут первыми, на которых начнут проверку.

Понимайте холодные кошельки: они всё ещё — ваш последний щит данных, но вход и выход уже отслеживаются. Перевод с Binance на холодный кошелёк — это уже запись. Налоговая не видит всё, но знает: «Этот адрес принадлежит Nakamoto, он переводил 10 биткойнов в 2027 году».

Следите за графиками ОАЭ и Гонконга: оба региона — вторая волна внедрения (2028). У вас есть ещё год-два, чтобы подготовиться, учиться и планировать. Используйте это время, чтобы стать compliant или найти профессионального налогового консультанта — это гораздо лучше, чем искать следующий «налоговый рай».

Послесловие

Благодарим @FinTax_Official за профессиональный анализ налогового законодательства и за наблюдения по юрисдикциям, которые сделали эту статью более практичной.