Автор: Max.s

После резких колебаний 2024 года и глубоких перестановок 2025 года, количественная финансовая индустрия находится на новом распутье. На прошлой неделе в канун Нового года саммита по количественным инвестициям в Китае 2025/2026 доктор Хэ Кан, главный директор по стратегии и финансовой инженерии Института исследований ценных бумаг Huatai, выступил с подробной речью под названием «Тенденции количественной индустрии 2025 года и перспективы 2026 года». Это не только стратегический отчёт для рынка A-share, но и практический план боя о том, как Alpha ищет новое жилое пространство на всё более перенасыщенном рынке.

Для практиков, находящихся на стыке Web3 и традиционных финансов, этот отчет показывает ясный сигнал:Традиционная альфа уходит, и новые парадигмы — будь то «Order as Tokens» на основе крупных моделей или альтернативные активы, представленные криптовалютами — становятся полем битвы для институциональных инвесторов.

Ниже приведён подробный обзор и обзор отрасли, основанный на содержании речи доктора Хэ Кана.

2025 год стал годом сосуществования «высокого процветания» и «высокой волатильности» для количественной отрасли. Значительное изменение данных заключается в том, что хотя масштаб частных размещений ценных бумаг остаётся высоким, количественный рост публичных предложений происходит более быстро. По состоянию на третий квартал 2025 года масштаб индексных продуктов публичного размещения превысил отметку в 200 миллиардов, из которых активный количественный масштаб достиг 120 миллиардов.

За этим стоит интересное структурное изменение: старший брат в списке был заменён.

**Схема бывших главных игроков была нарушена, и такие институты, как Бодао и Гоцзин, появились с чрезвычайно гибкими стратегиями.**В исследованиях доктора Хэ эти публичные предложения, ведущие по результатам, по сути являются «частными размещениями, оформленными в публичные предложения». У них очень высокая текучка кадров, потрясающая скорость итерации стратегий, и даже использование внутридневного оборота (T+0) не уступает топовым частным размещениям.

Это явление раскрывает закон выживания в 2025 году: из-за экспоненциального роста сложности получения избыточной отдачи только экстремальная гибкость может прорваться в Красном море. Для инвесторов,Логика конфигурации «выбор большой карты и лежание ровно» в прошлом больше не применима, с помощью более тонкого анализа атрибуции необходимо выявлять тех менеджеров, которые действительно обладают возможностями «гибкого развития».

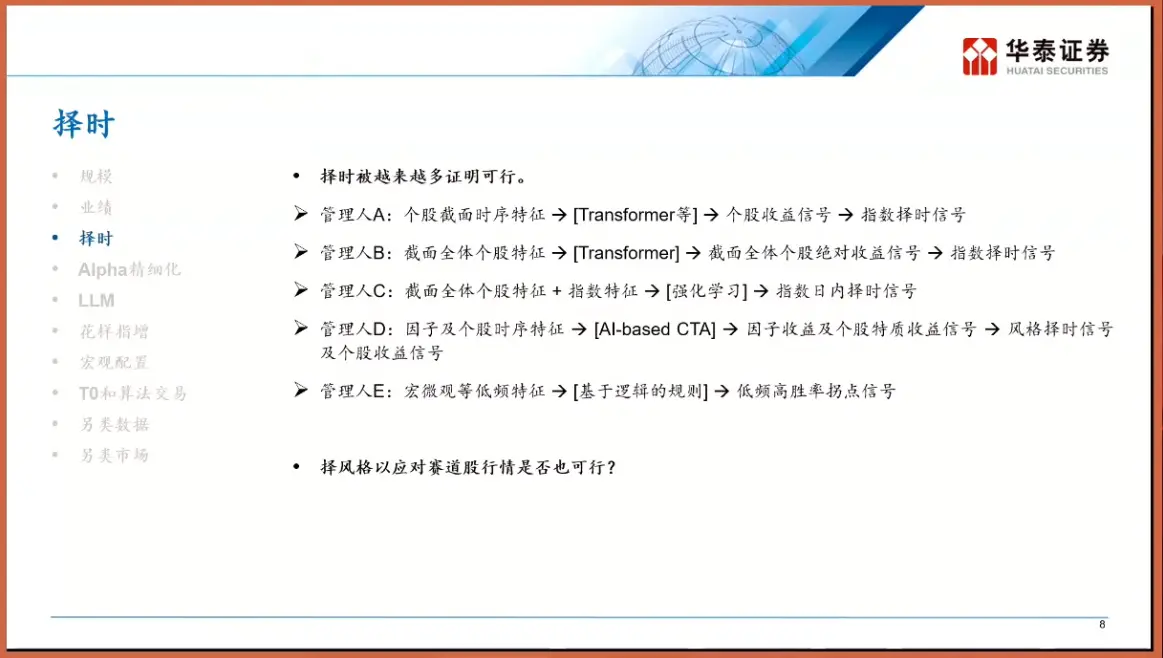

За последние пять лет основной нарратив количественной индустрии был «полный отбор акций», охватывающий колебания рынка через альфу на стороне выбора акций. Однако после рыночного образования в 2025 году «тайминг» вернулся в центр стола. Доктор Хэ Кан делит менеджеров на рынке на пять категорий ABCDE, наиболее заметные из которых:Class E manager — логический таймер。 В отличие от предсказаний «чёрного ящика», этот тип стратегии строит явную логическую цепочку «Если A, то B».

Рост поддоменного моделирования.

С ростом эффективности рынка становится всё труднее задействовать общие факторы всего рынка. Топ-менеджеры начали применять стратегию «разделяй и властвуй»: разбивая весь рыночный запас на разные «домены», такие как рост, цикл, малый капитал, микрокапитализация и т.д., и обучая модель отдельно в каждой области. Это как в Web3, где нельзя торговать биткоином и мем-монетами в цепочке по одной логике — их логика ценообразования, ликвидность и структура участников очень разные. С помощью доменного моделирования количественные стратегии могут получать более высокую избыточную доходность на местных рынках.

Если доменное моделирование является тактической оптимизацией, то внедрение крупных языковых моделей (LLM) — это стратегический удар по снижению размерности. Доктор Хэ Кан упомянул три уровня применения крупных моделей в количественной оценке, самым запоминающимся из которых является третий слой: трактовка финансовых операций как языка, то есть «Порядок как символ».

В традиционном NLP (обработка на естественном языке) GPT предсказывает следующее слово (токен); В финансовой модели входят ценовые ряды, объём торгов и поток ордеров за прошедший период, а модель предсказывает следующий «ценовый токен». Это не только передача технологий, но и революция в мышлении.

В то время как традиционные количественные модели, как правило, статистически основаны на линейной или нелинейной регрессии, архитектура Transformer позволяет модели фиксировать чрезвычайно долгие периоды зависимости и сложные нелинейные паттерны. Представьте себе фьючерсные сделки, не основанные на линейном взвешивании нескольких факторов, а на предварительно обученной финансовой модели, которая «генерирует» будущие ценовые траектории, такие как текст. Это похоже на нынешнюю логику транзакций агентов ИИ, ориентированную на намерение, в области крипто — ИИ больше не является вспомогательным инструментом, а является объектом прямого исполнения.

Голубой океан альтернативных данных: институционализация крипторынка

Когда избыточная доходность на рынке акций A-акций была «свернута» до крайности, умные деньги начали ориентироваться на менее коррелированные альтернативные рынки через доходные свопы (TRS) или офшорные компании.

По сравнению с системой T+1 и ценовым лимитом акций A, рынок криптовалют обладает характеристиками 7/*24-часовой торговли, расчетов T+0, высокой волатильности и фрагментированной ликвидности. Для количественных учреждений с возможностями высокочастотной торговли и моделями контроля рисков это просто рынок A-акций до 2015 года — полный альфа, и конкурентная среда ещё не закрепилась.

В частности, мы введём стратегию арбитража по ставке финансирования, где как длинные, так и короткие стороны должны платить комиссии за финансирование, чтобы сохранить ценовую опору в механизме вечного контракта на крипторынке. В бычьем цикле быки часто вынуждены платить медведям высокие ставки. Это создаёт «рыночно-нейтральную стратегию» для фиксированного дохода: покупка спотовых контрактов и шортинг бессрочного контракта равной стоимости, хеджирование риска колебаний цен и получение стабильной ставки финансирования. В этой области индекс арбитражной стратегии по ставке 1Token Funding Rate стал важным показателем в отрасли.

Согласно данным отрасли, годовая доходность такого типа стратегии значительно превышает доходность традиционных продуктов с фиксированным доходом в конкретных рыночных циклах, а корреляция с традиционными активами (акции, облигации) крайне низкая. Как профессиональный поставщик институциональных услуг в сфере цифровых активов, индекс, созданный 1Token, не только отражает общую арбитражную сферу рынка, но и отражает эволюцию количественной оценки криптовалют от «мастерской по ремеслу» к «институционализации и индексации».

Для традиционных финансовых специалистов акцент на таких индексах, как 1Token, заключается в том, что это открывает окно в ликвидность премии Web3. Когда ставка финансирования долгое время остается высокой, это означает, что настроение на рынке крайне возбуждена, что является ранним предупреждением о давлении на спотовых продаж; В противном случае это может быть хорошей возможностью купить дно.

Смотря в будущее 2026 года, ключевые слова, данные доктором Хэ Каном, — «динамичный» и «анти-хрупкость».

От статического распределения к динамической игре Раньше, при распределении FOF (фонд внутри фондов) или распределении по крупным классам активов, часто устанавливался статический вес (например, комбинация 60/40). Но в будущем необходимо внедрить динамические механизмы корректировки. Например, когда определённый тип стратегии (например, увеличение индексов с микрокапитализацией) слишком перегружен из-за «риска паника», вызванного однородной торговлей, вес необходимо активно снижать, независимо от того, насколько хороши её исторические показатели.

«Подушка безопасности» продукта испытала боль коррекции, а неприязнь инвесторов к риску снижения достигла пика. Деривативы со структурой «подушки безопасности» и «снежного кома», а также индексные продукты, защищённые опционами, станут массовыми в 2026 году. Это соответствует логике DeFi-структурированных продуктов — жертвуя частью потенциальной выгоды ради большей уверенности и защиты основного капитала.

Ищите активы с низкой корреляцией. Будь то поиск независимой альфы внутри акций A-акций или распределение акций Гонконга, акций США и даже криптоактивов, основная цель — снизить общую корреляцию портфеля. Доктор Хэ Канг специально отметил, что хотя гонконгским акциям сложно быть чисто альфа-(плохая ликвидность и дорогие инструменты шортинга), их стоимость всё равно существует как часть диверсифицированного распределения. Крипторынок с уникальной логикой движения станет важным элементом пазла для хеджирования традиционных финансовых рисков.

Речь доктора Хэ Кана на самом деле раскрывает суть финансовой инженерии: процесс поиска уверенности в неопределённости.

В количественной индустрии в 2025 году были собраны традиционные лёгкие плоды. Перед практиками есть только два пути: либо они застряли в технологиях и используют большие модели для поиска более глубоких нелинейных законов; или уйти в море на стороне активов и попасть в голубой океан, как Crypto, чтобы уменьшить размерность.

Для жителей Web3 это также предупреждение: по мере того как ведущие учреждения, такие как Huatai Securities, начинают изучать и обращать внимание на эту область, это лишь вопрос времени, когда войдёт регулярная армия. Когда традиционное количественное убийство драконов применяется к децентрализованному торговому рынку, новые дивиденды придут одновременно с новой жестокой конкуренцией.

В 2026 году, будь то TradFi или криптовалюта, выживут только эволюционеры.

Для традиционных финансовых специалистов акцент на таких индексах, как 1Token, заключается в том, что это открывает окно в ликвидность премии Web3. Когда ставка финансирования долгое время остается высокой, это означает, что настроение на рынке крайне возбуждена, что является ранним предупреждением о давлении на спотовых продаж; В противном случае это может быть хорошей возможностью купить дно.

Смотря в будущее 2026 года, ключевые слова, данные доктором Хэ Каном, — «динамичный» и «анти-хрупкость».

От статического распределения к динамической игре Раньше, при распределении FOF (фонд внутри фондов) или распределении по крупным классам активов, часто устанавливался статический вес (например, комбинация 60/40). Но в будущем необходимо внедрить динамические механизмы корректировки. Например, когда определённый тип стратегии (например, увеличение индексов с микрокапитализацией) слишком перегружен из-за «риска паника», вызванного однородной торговлей, вес необходимо активно снижать, независимо от того, насколько хороши её исторические показатели.

«Подушка безопасности» продукта испытала боль коррекции, а неприязнь инвесторов к риску снижения достигла пика. Деривативы со структурой «подушки безопасности» и «снежного кома», а также индексные продукты, защищённые опционами, станут массовыми в 2026 году. Это соответствует логике DeFi-структурированных продуктов — жертвуя частью потенциальной выгоды ради большей уверенности и защиты основного капитала.

Ищите активы с низкой корреляцией. Будь то поиск независимой альфы внутри акций A-акций или распределение акций Гонконга, акций США и даже криптоактивов, основная цель — снизить общую корреляцию портфеля. Доктор Хэ Канг специально отметил, что хотя гонконгским акциям сложно быть чисто альфа-(плохая ликвидность и дорогие инструменты шортинга), их стоимость всё равно существует как часть диверсифицированного распределения. Крипторынок с уникальной логикой движения станет важным элементом пазла для хеджирования традиционных финансовых рисков.

Речь доктора Хэ Кана на самом деле раскрывает суть финансовой инженерии: процесс поиска уверенности в неопределённости.

В количественной индустрии в 2025 году были собраны традиционные лёгкие плоды. Перед практиками есть только два пути: либо они застряли в технологиях и используют большие модели для поиска более глубоких нелинейных законов; или уйти в море на стороне активов и попасть в голубой океан, как Crypto, чтобы уменьшить размерность.

Для жителей Web3 это также предупреждение: по мере того как ведущие учреждения, такие как Huatai Securities, начинают изучать и обращать внимание на эту область, это лишь вопрос времени, когда войдёт регулярная армия. Когда традиционное количественное убийство драконов применяется к децентрализованному торговому рынку, новые дивиденды придут одновременно с новой жестокой конкуренцией.

В 2026 году, будь то TradFi или криптовалюта, выживут только эволюционеры.