Автор: Жэнь Вэй Чжи Чжу, разносторонние размышления

В предыдущем разделе мне порекомендовали несколько небольших металлических акций, и я могу сказать, что они действительно хороши. Мы не должны ждать, пока нас «загонят в ловушку», чтобы начать исследование, а должны заранее подготовиться. Поэтому недавно я начал новый цикл — исследование металлических руд, чтобы взглянуть на структуру различных малых металлов.

Иногда кажется, что небольшие статьи очень интересны, например, несколько дней назад я говорил о росте импорта взрывчатых веществ в Мьянме Вьяньбянь, и сразу же цена на олово немного упала — это потенциальная логика поставок.

【Напоминание: фундаментальные показатели — это только показатели, а не руководство к торговле】

Так называемые малые металлы могут оказаться не такими уж малыми, особенно в контексте индустриальной трансформации. Как только происходит технологический прорыв, малые металлы могут стать стратегическими.

Например, до того, как литий стал «энергетическим металлом», его рыночный масштаб был невелик, он использовался в стеклянной керамике, смазочных материалах и т. д. Но с взрывным ростом новых энергетических автомобилей и индустрии хранения энергии спрос на литий как основной материал для аккумуляторов резко вырос, и его статус кардинально изменился.

Магний — один из наиболее очевидных потенциальных малых металлов следующего фьючерсного сегмента. В настоящее время глобальный рынок магния составляет примерно миллионы тонн, он в основном используется в добавках к алюминиевым сплавам, литейных отливках и т. д. В будущем, если в области легких материалов (например, автомобили, аэрокосмическая промышленность) или аккумуляторов произойдут крупные изменения, что приведет к росту производства и потребления в разы, он вполне может стать базовым металлом или отдельной категорией.

Я хорошо запомнил один из моментов в разговоре с Huaxia о рынке цветных металлов:

«Стратегические малые металлы, такие как редкоземельные, вольфрам, молибден, кобальт, никель, олово — их ценность будет продолжать переоцениваться. Основная логика — это глобальная борьба в большом контексте. Даже если в фазе противостояния между Китаем и США эта борьба замедлится, в долгосрочной перспективе, свойства стратегических металлов только усилятся. Для этого типа металлов есть два условия: либо их дефицит очень высок, либо цепочка поставок сконцентрирована.»

Например, кобальт. Демократическая республика Конго — основной поставщик, он использует кобальт как важный рычаг в борьбе, в ценообразовании присутствует сильный политический фактор; также, например, никель и олово из Индонезии — очень зависимы от этой страны, и их дефицит очевиден, что делает их потенциальными ключевыми товарами следующего раунда борьбы. Эти виды металлов либо находятся на дне, либо их ценность еще не полностью реализована, и в будущем есть большой потенциал для переоценки.

В этом году рынок цветных металлов показывает сильный рост. Помимо макроэкономических факторов, важной причиной является серьезное испытание глобальной цепочки поставок (особенно ресурсов и минеральных ресурсов).

Китай еще в 2016 году через стратегический дизайн четко определил план размещения стратегических минералов: Государственный совет выпустил «Государственный план развития минеральных ресурсов (2016-2020)», в центре которого — «обеспечение национальной экономической безопасности, оборонной безопасности и потребностей стратегически важных новых отраслей». В этот список вошли 24 вида минералов, включая хром, алюминий, никель, вольфрам, олово, сурьму, кобальт, литий, редкоземельные, цирконий, кристаллический графит, нефть, природный газ, сланцевый газ, уголь, сланцевый газ, уран, золото, железо, молибден, медь, фосфор, калийные соли, флюорит — это включает несколько ключевых стратегических металлов, создавая основу для высокого качества развития соответствующих отраслей за счет надежных ресурсов.

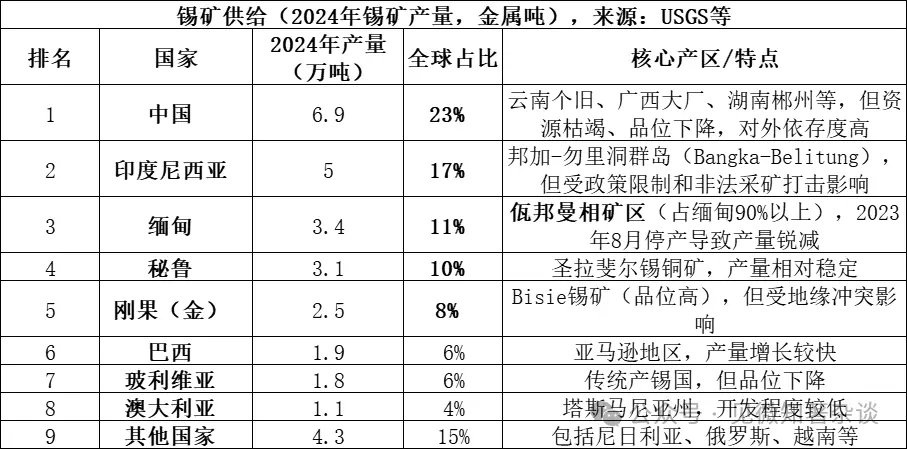

Китай обладает «ресурсным богатством + производственными преимуществами» в области четырех видов минералов: вольфрама, сурьмы, олова и молибдена. Эти четыре — основные стратегические ресурсы Китая. Рассмотрим их поставки.

- Типы минеральных источников олова

Источники поставок олова в основном — оловянные руды (SnO₂, оловооксид), которые являются основной формой существования олова в природе и составляют более 95% мировых запасов олова. Также есть небольшие запасы желтого олова (Cu₂FeSnS₄) и других сульфидных руд, но их экономическая ценность ниже. Оловянные руды проходят обогащение для получения концентрата олова, а затем — плавкой или гидрометаллургической переработкой — производство чистого олова.

Данные за 2025 год еще не полностью опубликованы, но из-за продолжающегося простоя Вьяньбянь в Мьянме ожидается снижение производства до менее 20 000 тонн, доля снизится примерно до 7%, а пять крупнейших стран-производителей займут 69%, восемь — 85%, поставки очень концентрированы.

Влияние Вьяньбянь на цепочку поставок олова очень велико, по следующим причинам:

-

Исторический объем поставок: до остановки в августе 2023 года, ежегодное производство в Вьяньбянь составляло около 50-60 тысяч тонн (15-20% от глобальных поставок), из них более 90% приходилось на регион Вьяньбянь, то есть около 45-54 тысяч тонн в год. Этот объем составляет примерно 1/6 мировых поставок, внезапная остановка создает огромный дефицит.

-

Критическая важность для экспорта олова в Китай: Китай — крупнейший в мире производитель рафинированного олова (45%), но внутренние запасы истощены, страна сильно зависит от импорта. Вьяньбянь ранее был крупнейшим источником импорта олова в Китай: в 2022 году импортировано около 36 000 металловых тонн концентрата олова, что составляет 60-70% от общего импорта. Остановка Вьяньбянь напрямую вызывает дефицит у китайских металлургических предприятий.

-

Высокая неопределенность восстановления: несмотря на то, что в 2025 году Вьяньбянь начнет процесс восстановления, из-за политики, оборудования, сезона дождей и других факторов реальный прогресс значительно ниже ожиданий. К концу 2025 года средний месячный экспорт составит лишь 2000-3000 реальных тонн (около 1000-1500 металловых тонн), что значительно ниже уровня до остановки — 3000 металловых тонн в месяц.

-

Усиление глобального баланса спроса и предложения: мировой рынок олова долгое время находится в состоянии балансирования (запасы/потребление — около 15 лет), любые небольшие колебания в основных странах-поставщиках усиливаются на рынке. Процесс «остановки — медленного восстановления» Вьяньбянь стал ключевым драйвером повышения цен на олова в 2024-2025 годах.

Оловянные руды редко встречаются в чистом виде, обычно сопутствуют различным металлам и неметаллам.

Связанные с кислым гранитом месторождения: это наиболее важный тип олова. В типах кварцитовых (например, месторождение Шитзююань в Хунани) и оловянных-сульфидных (например, Гэжу, Дачжан в Юньнани и Гуанси) рудных тел олова часто сосуществуют с вольфрамом, молибденом, бизмутом, медью, свинцом, цинком, серебром, образуя крупные многометалльные рудные поля. В гранитных месторождениях олова склонна сосуществовать с ниобием, танталом, литием, бериллием, рутением, цезием и другими редкими элементами.

Песчаное олово: образуется в результате выветривания и переноски первичных олова-руд. Помимо оловянных руд, в песках часто встречаются природное золото, черный вольфрам, эгирин, рутил, йодит и другие тяжелые минералы, что делает их комплексное использование очень перспективным.

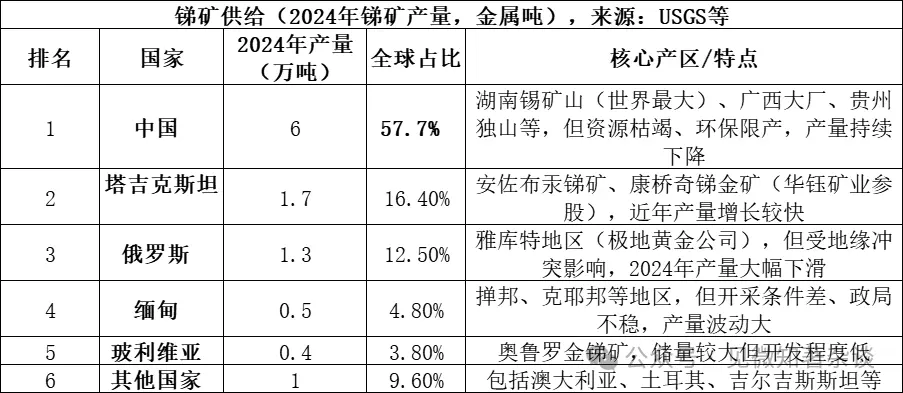

- Типы минеральных источников сурьмы

Источники поставок сурьмы — это в основном сурьмяные руды (Sb₂S₃, сульфид сурьмы), которые являются наиболее распространенной формой сурьмы в природе и составляют более 80% мировых запасов. Также есть небольшие запасы окисленных сурьмяных руд (Sb₂O₃) и других вторичных минералов. После обогащения сурьмяные руды проходят плавку или гидрометаллургическую переработку для получения металлической сурьмы или сурьмяных соединений.

Три крупнейших страны-производителя (Китай, Таджикистан, Россия) занимают в совокупности 86,6%, поставки очень концентрированы. Хотя Китай — более половины производства, его доля по сравнению с 2010 годом снизилась с 90% из-за ужесточения экологической политики и истощения ресурсов.

Ассоциации сурьмяных руд:

Основные месторождения формируются в условиях средне- и низкотемпературных гидротермальных систем: большинство экономически значимых сурьмяных руд образуются при средне- и низкотемпературных гидротермальных условиях. В таких условиях сурьмяные минералы часто сосуществуют с ртутью (церусит), пиритом, кварцем и другими минералами, образуя типичные низкотемпературные гидротермальные месторождения.

Различные типы характеристик: 1) В знаменитом хунаньском оловянном руднике сурьма часто сосуществует с пиритом, гематитом, арсенопиритом, церуситом, кальцитом, кварцем; 2) при совмещении сурьмяной минерализации с золотом или вольфрамом образуются более сложные месторождения с сурьмой, золотом и вольфрамом, обладающие высокой ценностью.

- Типы минеральных источников вольфрама

Источники поставок вольфрама — это белый вольфрамовый концентрат (CaWO₄, вольфрамат кальция) и черный вольфрамовый концентрат ((Fe,Mn)WO₄, вольфрамомарганит), которые являются двумя основными формами вольфрамовых руд в природе. Белый вольфрамовый концентрат составляет около 70% мировых запасов, черный — 25-30%. Белый вольфрам обычно встречается в кварцитовых месторождениях, черный — в гидротермальных кварцевых жилых месторождениях. После обогащения получают вольфрамовый концентрат (WO₃ содержание ≥65%), который затем перерабатывается для получения аммоний паравольфрамата (APT), оксида вольфрама или металлического вольфрама.

Рынок вольфрама:

-

Китай доминирует, но рост слабый: Китай — крупнейший производитель (83%), обладает около 52% мировых запасов. Однако добыча строго регулируется по количественным лимитам. В 2024 году установлен лимит добычи 114 000 тонн, фактическое производство — 127 000 тонн, что говорит о контроле сверхдобычи. Высокие запасы истощаются, качество руд снижается, что ограничивает рост поставок.

-

Новые зарубежные источники: в 2024 году вне Китая добыто около 14 000 металловых тонн, источники разбросаны. Основные новые поставщики — Казахстан (Бакутский вольфрамовый рудник), но их доля в общем объеме невелика, и в краткосрочной перспективе трудно изменить доминирование Китая.

-

Переработка вольфрама — важное дополнение: кроме добычи, переработка отходов (например, изношенных твердосплавных изделий) — важный источник. В настоящее время около 35% мировой поставки — переработанный материал, но уровень переработки и качество продукции в Китае еще уступают мировым лидерам.

Ассоциации вольфрамовых руд:

Кварцитовые и гидротермальные месторождения: обычно связаны с гранитными интрузиями. Встречаются богатые ассоциации минералов, таких как вольфрамит, церкосит, сурьма, кварц, берилл, топаз, турмалин и др. Они расположены в верхней части или вблизи гранитных тел, в кварцевых жилах.

Кварцитовые месторождения: формируются в зоне контакта средне-кислых интрузий и карбонатных пород (например, известняков). В таких месторождениях преобладает белый вольфрам, сопровождаемый сульфидами, такими как пирит, галенит, циннварснит, а также сурьмой. Месторождение Шитцюань в Хунани — пример мирового уровня, богатое вольфрамом, оловом, молибденом, бизмутом, бериллием, флюоритом и другими ресурсами.

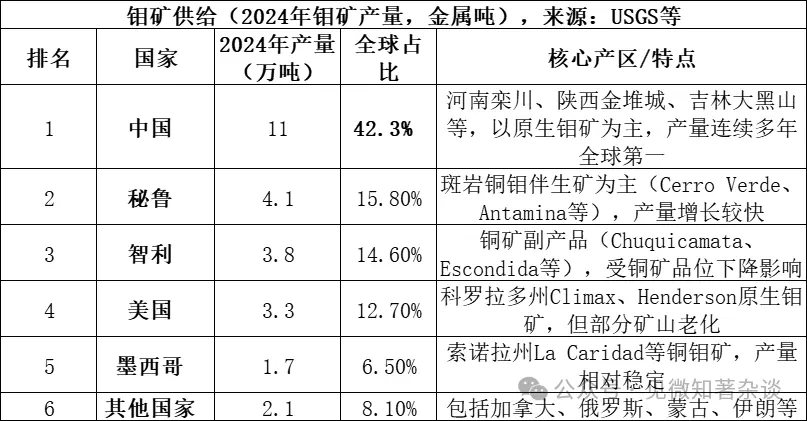

- Типы минеральных источников молибдена

Источники поставок — это mainly molybdenite (MoS₂, двусульфид молибдена), наиболее важная и экономически значимая молибденовая руда. Обычно встречается в связке с медью и вольфрамом в гранитных месторождениях. После обогащения получают молибденовый концентрат (обычно содержание MoS₂ ≥85%), который затем подвергается обжигу или гидрометаллургической переработке для получения оксида молибдена (промышленный оксид молибдена), молибденовой стали или аммоний молибдата, используемых в сталелитейной промышленности и химии.

Пять крупнейших стран-производителей (Китай, Перу, Чили, США, Мексика) занимают 91,9% рынка, поставки очень концентрированы; в 2024 году запасы молибдена в мире — около 15 миллионов тонн, из них в Китае — 5,9 миллиона тонн (39,3%), запасоотдача — около 57 лет.

Китай занимает особое место в рынке молибдена: «ресурсы + производство + потребление»:

-

Ресурсное преимущество: запасы Китая — около 40% мировых (590 тысяч тонн в 2024 году), преимущественно в первичных рудах, месторождения крупные и с относительно высоким содержанием (например, среднее содержание в Луанчжоу — около 0,1%), что дает преимущество по ресурсам.

-

Абсолютное лидерство по производству: доля Китая — более 42%, он остается мировым лидером уже много лет. В отличие от олова и сурьмы, в молибдене Китай не зависит от импорта, уровень самодостаточности превышает 90%, что отличается от ситуации с рынком олова, где Китай сильно зависит от импорта из Мьянмы.

-

Полная цепочка: в Китае есть все — от добычи и обогащения до металлургии и глубокой переработки (молибденовые сталь, порошки, химические продукты). Лодзян Молибден, Цзиньмоу и другие крупные компании имеют глобальную конкурентоспособность.

-

Центр потребления: Китай — крупнейший потребитель молибдена (около 130 000 тонн в 2024 году, более 45% мирового спроса), основной — в сталелитейных сплавах (более 70%), формируя замкнутую цепочку производства и сбыта.

-

Значительная часть молибдена — побочный продукт при добыче меди: многие крупные медные месторождения снижают качество руды. Некоторые крупные медные рудники могут достигнуть конца срока эксплуатации к середине 2030-х годов, что ограничит рост поставок молибдена в будущем.

Ассоциации молибденовых руд:

Месторождения гранитных и гранитных медных руд: это самые важные типы. В гранитных медных рудниках (например, Дэцзинь) молибден (в виде молибденита) — побочный продукт, тесно связанный с сульфидами меди. В гранитных молибденовых рудниках (например, Луанчжоу, Цзиньмоу) молибден — основной продукт, часто сосуществующий с вольфрамом, рением и другими элементами.

Кварцитовые и гидротермальные месторождения: формируются в зоне контакта средне-кислых интрузий и карбонатных пород. В таких месторождениях молибден часто сосуществует с белым вольфрамом, образуя молибден-вольфрамовые комплексы (например, месторождение Шитцюань), а также с различными сульфидными минералами.