Lighter 推 LIT 質押功能,比例 1:10(1 LIT 解鎖 10 USDC 充值)。新用戶即時生效,现有户两周宽限至 1 月 28 日。10 月上线,12 月交易量 2,000 亿超越 Hyperliquid 与 Aevo。融资 6,800 万估值 15 亿,Founders Fund 领投。

1:10 質押比例的强制门槛革命

去中心化永续币交易所 Lighter 推出了质押功能,作为其最近推出的原生代币 LIT 的「重要用例」。Lighter 于周三宣布了此次更新,将质押作为访问平台功能的核心工具,首先应用于 Lighter 流动性池(LLP)。用户现在必须质押 LIT 才能向 LLP 充值,质押比例为 1:10,即 1 个 LIT 可解锁最高 10 个 USDC 的充值。新用户立即即可体验此项新功能。

这种强制质押机制在 DeFi 领域极为罕见且具争议性。大多数去中心化交易所允许任何人自由存入流动性,不设定代币持有门槛。Uniswap、Curve、Balancer 等主流 DEX 都采用无许可模式。Lighter 的强制质押相当于将开放的流动性池变成「会员制」,只有持有并质押 LIT 的用户才有资格参与。

1:10 的质押比例意味着什么?若用户想向 LLP 存入 10,000 USDC 赚取收益,必须先质押至少 1,000 个 LIT。以当前 LIT 价格 2.07 美元计算,1,000 个 LIT 价值 2,070 美元。这相当于用户需要额外投入约 20% 的资金购买并质押 LIT,才能使用流动性池。这种额外成本显著提高了参与门槛。

强制质押机制的三大影响

LIT 需求爆发:存入流动性需要 LIT,直接创造代币刚需

门槛提升:额外 20% 资金成本,筛选出真正长期参与者

价值绑定:LLP 持有人与 LIT 持有人利益一致,降低抛售压力

LLP 现有存款人享有两周的宽限期,截止日期为 1 月 28 日。在此期间,他们无需质押 LIT 即可维持其存款。宽限期过后,必须质押 LIT 才能将资金保留在资金池中。这种宽限期设计给予现有用户缓冲时间,避免强制清退引发的恐慌和负面舆论。但 1 月 28 日的大限意味着所有人都必须做出选择:买入并质押 LIT,或撤出流动性。

「这将使 LIT 持有人和 LLP 持有人之间的利益更加一致,从而提高 LLP 的风险调整后收益,」Lighter 写道。这种利益绑定的逻辑是:当流动性提供者同时是 LIT 持有者时,他们对 Lighter 生态有更深的承诺,不会因为短期收益波动而频繁进出,这种稳定的流动性对交易者更有利。

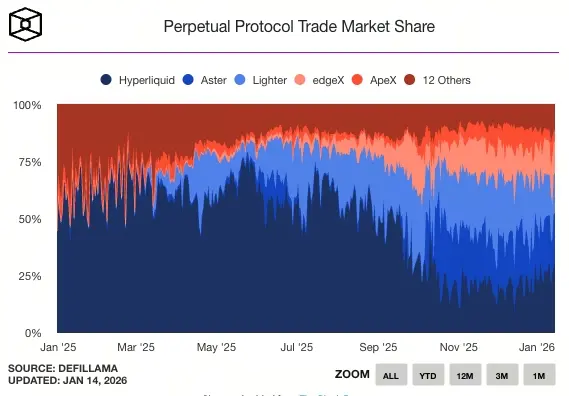

2,000 亿交易量称霸与 15 亿估值支撑

(来源:The Block)

流动性池的准入仍然至关重要,因为它有助于收益生成,并在清算时发挥保险作用。「我们将为其他公共资金池引入类似的机制,以实现我们链上对冲基金民主化的愿景,」Lighter 补充道。这种从 LLP 扩展到「其他公共资金池」的表态,显示强制质押不是一次性实验,而是 Lighter 的长期战略。未来,Lighter 可能要求所有功能都需要质押 LIT 才能使用。

质押的其他好处包括:当质押至少 100 LIT 时,提领和转账均免手续费。质押者还将获得收益,但年利率尚未公布。这种「质押即 VIP」的设计为 LIT 持有者提供了额外价值,但也引发公平性质疑:是否会变成「富者越富」的系统?当大户因为持有更多 LIT 而享受更低成本时,小用户的相对劣势被放大。

未来几周,Lighter 还将调整做市商和高频交易公司的高级费用,整体费用将有所提高,但将提供与 LIT 质押挂钩的折扣——使最低级别的费用与当前水平相当。Lighter 指出,零售交易在该平台上仍然免费。这种差异化定价策略试图在「向专业用户收费」和「对散户友好」之间找到平衡。

Lighter 于 10 月上线后迅速成为最受欢迎的加密货币交易所之一。根据 The Block 数据,12 月其月交易量超过 2,000 亿美元,超过了 Aevo 的 1,775 亿美元和 Hyperliquid 的 1,693 亿美元。这个成绩在上线仅 2 个月后取得,显示 Lighter 的产品市场契合度极强。2,000 亿美元的月交易量意味着每天约 66 亿美元,这种规模足以支撑丰厚的手续费收入。

Lighter 近期完成了 6,800 万美元的融资,估值达到 15 亿美元,由 Founders Fund 和 Ribbit Capital 领投。15 亿美元的估值相当于其月交易量的 7.5 倍,这个估值倍数在永续合约交易所中处于合理区间。相比之下,Hyperliquid 的完全稀释估值(FDV)约 70 亿美元,月交易量约 1,700 亿,估值/交易量倍数约 41 倍,显著高于 Lighter。

LIT 价格跌 2.56% 的市场疑虑与长期逻辑

根据 The Block 的加密货币价格页面显示,LIT 的价格在过去 24 小时内下跌了 2.56%,至 2.07 美元。这种下跌与强制质押公告同时发生,显示市场对这项政策的初步反应是负面的。投资者可能担心强制质押会导致用户流失,或认为这种政策过于激进。

然而,从长期逻辑来看,强制质押对 LIT 价格应该是利好。当每个想使用 LLP 的用户都必须购买并质押 LIT 时,LIT 的需求将与 Lighter 的用户增长直接挂钩。假设 Lighter 的 LLP 存款规模为 1 亿 USDC,按 1:10 比例需要 1,000 万个 LIT 质押。若 LLP 规模扩大到 5 亿 USDC,质押需求将达到 5,000 万个 LIT。这种线性的需求增长机制为 LIT 提供了坚实的基本面支撑。

继 Lighter 近期推出行动应用程序之后,质押功能将在未来几天内扩展到移动用户。上个月 Lighter 推出了其原生代币,并将 50% 的代币供应分配给了生态系统,包括空投以及为未来的激励计划和战略合作伙伴关系提供资金。1 月 5 日,Lighter 表示已开始回购 LIT,正如其代币经济学模型中先前宣布的那样。回购机制配合强制质押,形成了「减少流通供应+增加锁定需求」的双重压缩,理论上应该推高价格。

当前的价格下跌可能只是短期的市场消化,投资者需要时间理解新机制的长期影响。一旦 1 月 28 日宽限期结束,现有用户被迫做出选择时,LIT 的真实需求将被揭示。若大量用户选择购买 LIT 继续参与,价格可能迎来报复性反弹。

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.