#BernsteinSaysMemoryBullMarketToLastUntil2027

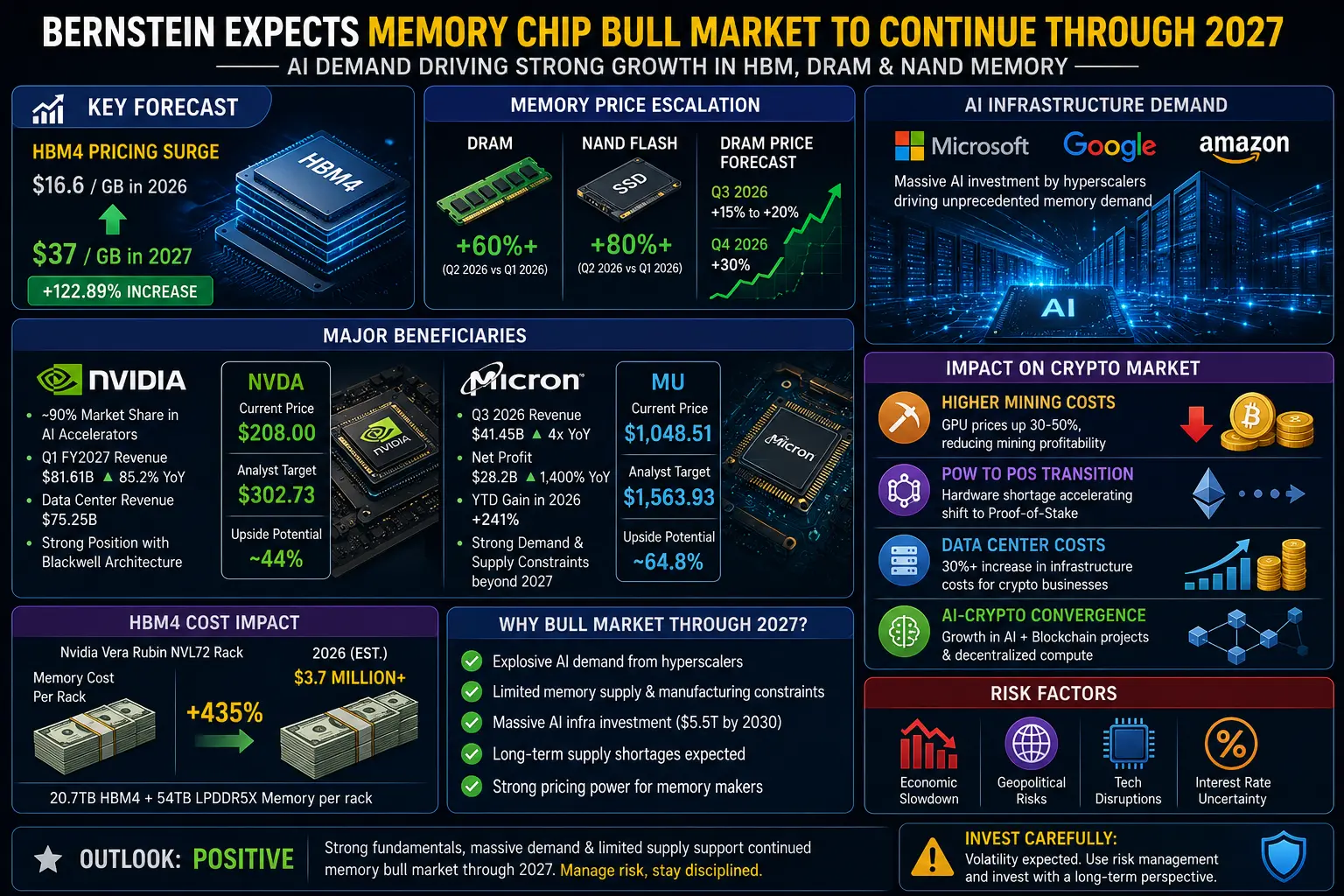

A Bernstein, uma empresa líder global de investigação de investimentos e gestão de ativos, emitiu uma previsão ousada de que o mercado altista de chips de memória se estenderá até 2027, impulsionado por uma procura sem precedentes proveniente de infraestruturas de inteligência artificial, centros de dados e aplicações de computação de alto desempenho. Esta previsão representa um sinal significativamente positivo para os principais fabricantes de chips de memória, incluindo SK Hynix, Samsung Electronics e Micron Technology, indicando que a atual tendência de alta no setor de semicondutores ainda tem um percurso considerável pela frente.

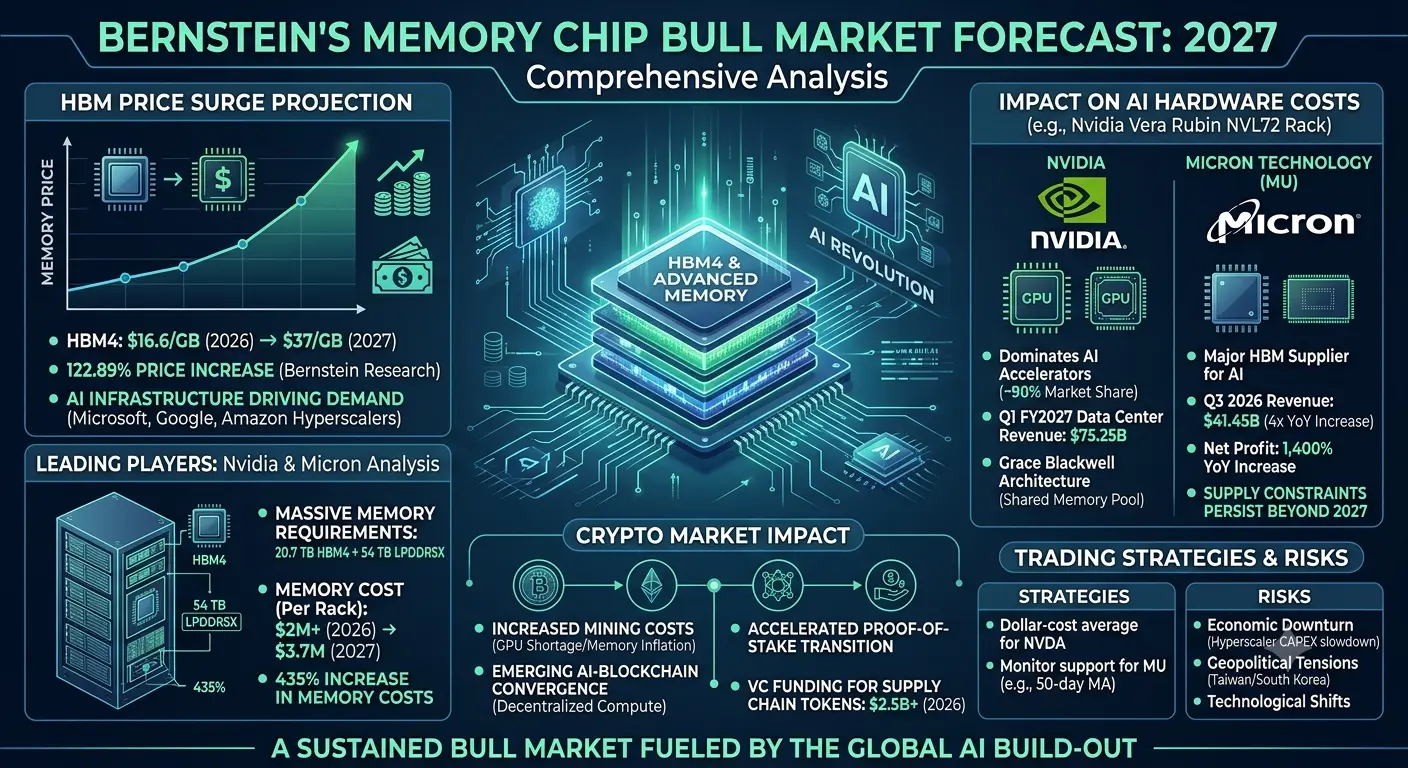

A indústria de chips de memória passou por uma transformação notável nos últimos dezoito meses, evoluindo de um negócio de mercadorias cíclico para um facilitador crítico da revolução da IA. Os chips de Memória de Alta Largura de Banda (HBM) emergiram como os componentes mais procurados na cadeia de abastecimento de semicondutores, com a procura a superar significativamente a capacidade de fabrico disponível. A SK Hynix domina atualmente o mercado HBM com aproximadamente 58% de quota de mercado global, substancialmente à frente dos 21% da Micron. Esta posição de liderança posicionou a SK Hynix como a principal beneficiária do desenvolvimento de infraestruturas de IA, com a Bernstein a projetar que a empresa alcançará margens brutas de 91% até ao segundo trimestre de 2026, acompanhadas por margens operacionais entre 70% e 80%. Estes números comparam favoravelmente com as margens operacionais projetadas da Micron de 50% a 55%, destacando a posição competitiva superior da SK Hynix no segmento HBM de alta margem.

A Micron Technology também demonstrou um desempenho excecional, com a empresa a reportar receitas trimestrais recorde de 41,46 mil milhões de dólares e margens brutas ajustadas a atingirem 84,6%. A empresa garantiu aproximadamente 100 mil milhões de dólares em receitas contratuais plurianuais através de acordos irrevogáveis de "take-or-pay", isolando efetivamente o seu negócio dos tradicionais ciclos de expansão e contração que historicamente caracterizaram a indústria DRAM. A Micron comprometeu-se com até 3 mil milhões de dólares para iniciativas de expansão doméstica, incluindo 500 milhões de dólares em financiamento estratégico para a GlobalWafers para apoiar as suas instalações em Sherman, Texas, juntamente com um acordo de fornecimento de pastilhas de silício de dez anos que garante a capacidade de matéria-prima para o futuro previsível. O fornecimento HBM da empresa está completamente esgotado até 2028, sublinhando o desequilíbrio estrutural entre oferta e procura que continua a impulsionar o poder de fixação de preços em todo o setor de chips de memória.

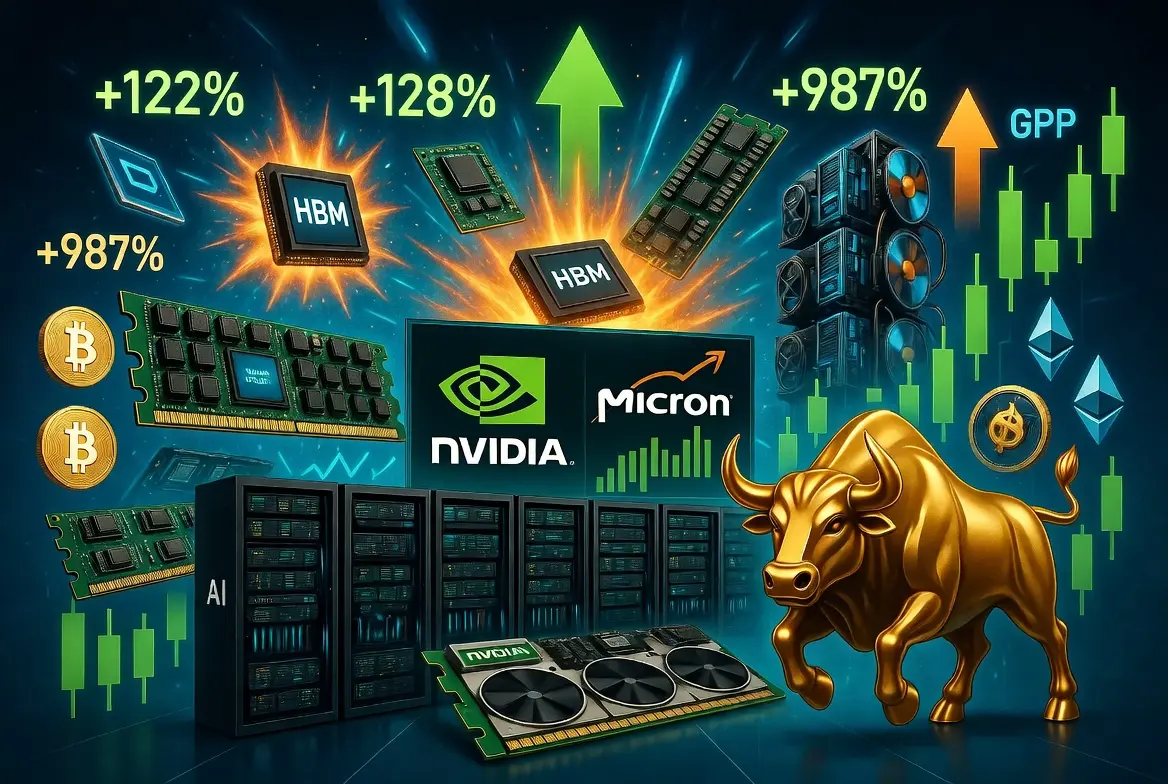

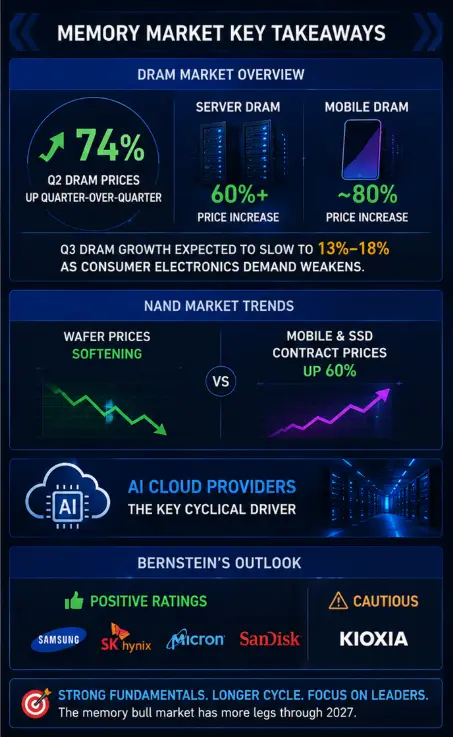

A Samsung Electronics, o maior fabricante mundial de chips de memória, experimentou uma recuperação financeira extraordinária, com o lucro operacional a disparar aproximadamente 18 vezes em termos homólogos para atingir níveis recorde no segundo trimestre. As ações da empresa valorizaram-se 158% este ano, enquanto as ações da SK Hynix ganharam 273% e as da Micron subiram 242%. Todas as três empresas alcançaram agora capitalizações de mercado superiores a 1 bilião de dólares, refletindo a confiança dos investidores na trajetória de crescimento sustentado do mercado de memória para IA. A Nomura Securities antecipa que os preços das DRAM de mercadoria aumentarão 24% em termos trimestrais e que os preços das NAND subirão 25% no período de julho a setembro, apoiados por uma procura robusta tanto de produtos de memória de consumo como de chips para centros de dados tradicionais e de IA.

O ambiente de preços para chips de memória atingiu níveis não vistos há anos, com a Micron a reportar que os preços dos chips de memória DRAM subiram mais de 60% no trimestre findo em 28 de maio em comparação com o trimestre anterior, enquanto os preços da memória flash NAND aumentaram mais de 80%. Estes aumentos drásticos de preços refletem a crescente importância dos fornecedores de semicondutores na cadeia de abastecimento de IA, uma vez que os fabricantes de chips beneficiam de um dos ambientes de preços mais fortes que a indústria experimentou em décadas. A capacidade de fabrico limitada para chips HBM manteve a oferta restrita à medida que a procura continua a crescer exponencialmente, criando uma dinâmica favorável para os fabricantes de chips de memória que podem exigir preços premium pelos seus produtos.

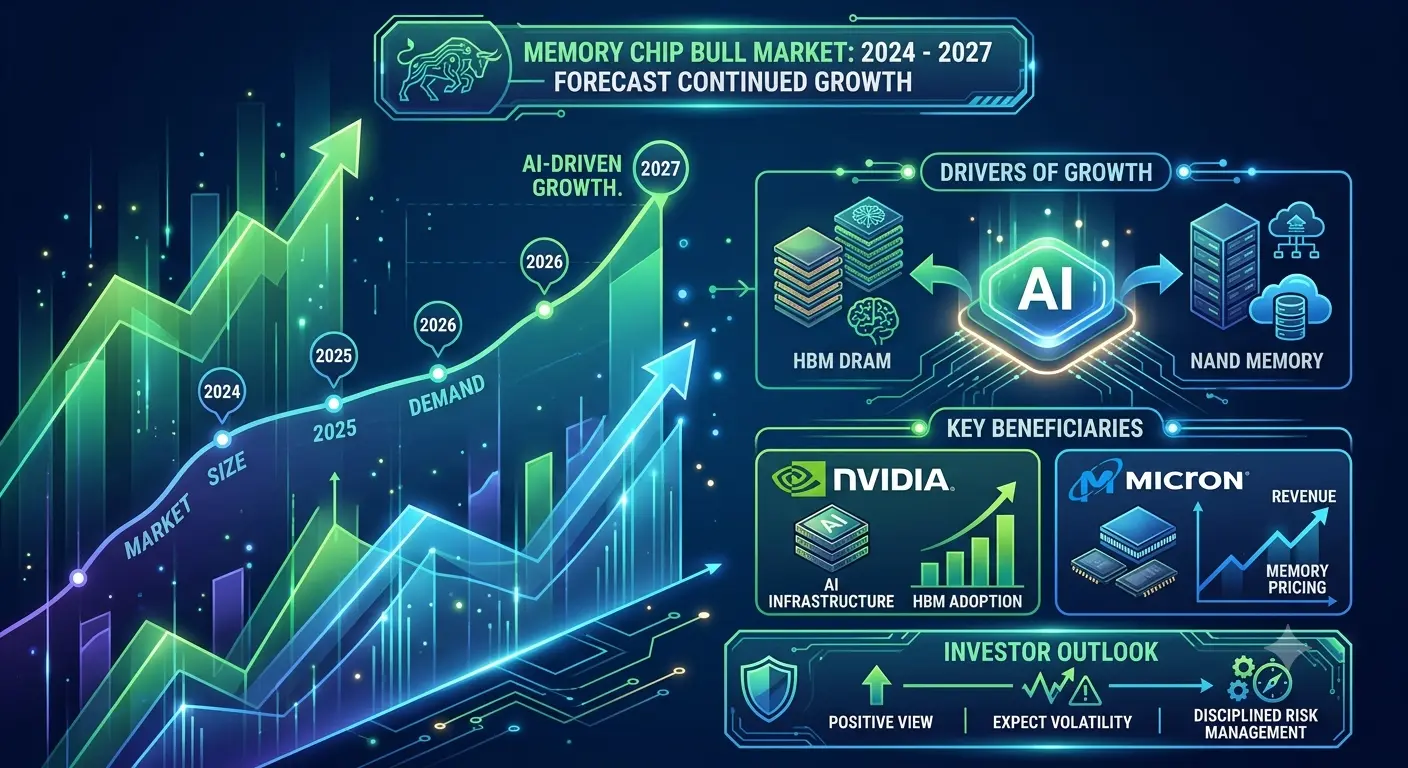

O ciclo de despesas de capital dos hiperescaladores continua a fornecer suporte fundamental para a procura de chips de memória. Os quatro maiores fornecedores mundiais de computação em nuvem deverão gastar mais de 700 mil milhões de dólares em infraestruturas de IA apenas este ano, garantindo que a procura se mantém elevada para os componentes que alimentam os sistemas de IA de próxima geração. O Samsung Group e o SK Group anunciaram planos para construir duas fábricas de chips cada um nas regiões sudoeste, representando um investimento combinado de 800 biliões de won, enquanto competem para expandir a capacidade de fabrico para satisfazer a procura insaciável de soluções de memória para IA. Estes enormes compromissos de capital sublinham a confiança da indústria nas perspetivas de crescimento a longo prazo dos chips de memória, alinhando-se o horizonte temporal de 2027 da Bernstein com a duração esperada do atual ciclo de desenvolvimento de infraestruturas de IA.

Os impulsionadores estruturais por detrás do mercado altista de chips de memória estendem-se para além da procura imediata de IA para incluir tendências tecnológicas mais amplas. A proliferação de dispositivos de computação de ponta, a expansão das redes 5G e a sofisticação crescente dos veículos autónomos contribuem para a crescente procura de soluções de memória. Os centros de dados continuam a expandir-se globalmente, com cada nova instalação a exigir uma capacidade de memória substancial para suportar serviços de computação em nuvem, cargas de trabalho de treino e inferência de inteligência artificial e aplicações de análise de grandes volumes de dados. A transição para tecnologias de memória de maior densidade, incluindo DRAM DDR5 e arquiteturas avançadas de flash NAND, cria oportunidades de receita adicionais para os fabricantes à medida que os clientes atualizam as suas infraestruturas para suportar requisitos de desempenho mais elevados.

No entanto, o setor de chips de memória experimentou recentemente uma volatilidade significativa, com o Roundhill Memory ETF a cair 25% do seu pico no final de junho, e ações individuais, incluindo SK Hynix e SanDisk, a caírem aproximadamente 28% dos seus máximos de junho. Esta correção reflete preocupações mais amplas do mercado sobre a sustentabilidade dos gastos em infraestruturas de IA e potenciais perturbações na cadeia de abastecimento, em vez de qualquer deterioração fundamental nas perspetivas de procura subjacentes. O setor continua a subir uma mediana de quase 60% desde o final de março e adicionou aproximadamente 5 biliões de dólares em valor de mercado nesse período, indicando que a recente retração representa uma consolidação saudável em vez de uma inversão de tendência. A previsão da Bernstein de que o mercado altista continuará até 2027 sugere que estas correções devem ser vistas como oportunidades de compra e não como sinais de um topo de mercado mais amplo.

As dinâmicas competitivas dentro da indústria de chips de memória também estão a evoluir de formas que suportam a rentabilidade sustentada. Os três players dominantes, Samsung, SK Hynix e Micron, consolidaram a quota de mercado através de anos de concorrência intensa que expulsaram concorrentes mais fracos do mercado. Esta estrutura oligopolística permite uma gestão de capacidade disciplinada e um comportamento de preços racionais, reduzindo o risco de guerras de preços destrutivas que caracterizaram períodos anteriores na história da indústria. A complexidade técnica do fabrico de HBM cria barreiras adicionais à entrada, uma vez que novos concorrentes precisariam de anos de investimento em investigação e desenvolvimento para alcançar rendimentos e características de desempenho competitivos.

As implicações de investimento da previsão de mercado altista até 2027 da Bernstein são substanciais tanto para investidores de capitais próprios como para participantes da indústria. A previsão sugere que as ações de chips de memória podem continuar a superar o setor tecnológico mais amplo, impulsionadas por um crescimento de lucros que excede as expectativas do mercado. A visibilidade fornecida por contratos plurianuais e capacidade de produção esgotada reduz a incerteza em torno de receitas e rentabilidade futuras, suportando múltiplos de avaliação mais elevados para empresas de chips de memória. Para empresas tecnológicas dependentes de componentes de memória, o mercado altista prolongado implica pressões de custos contínuas que podem impactar as margens e exigir ajustes estratégicos nas estratégias de aprovisionamento e design de produtos.

A concentração geográfica do fabrico de chips de memória na Coreia do Sul e nos Estados Unidos cria considerações estratégicas tanto para decisores políticos como para investidores. As iniciativas governamentais para apoiar a produção doméstica de semicondutores, incluindo o CHIPS Act nos Estados Unidos e programas semelhantes noutros países, provavelmente continuarão a receber financiamento e apoio político, dada a importância crítica dos chips de memória para a competitividade da IA e a segurança nacional. Estes ventos favoráveis políticos fornecem suporte adicional para o caso de investimento em empresas de chips de memória com presença de fabrico significativa em jurisdições com ambientes regulatórios favoráveis.

Olhando para 2027, a indústria de chips de memória parece bem posicionada para manter a sua trajetória de crescimento, apoiada pela expansão contínua das aplicações de IA, pela proliferação de tecnologias intensivas em dados e pelas restrições estruturais de oferta que limitam a entrada competitiva. A previsão da Bernstein reflete uma análise abrangente dos impulsionadores da procura, das dinâmicas competitivas e das condições da cadeia de abastecimento que, coletivamente, suportam uma perspetiva otimista para o setor. Embora a volatilidade de curto prazo seja inevitável em qualquer indústria cíclica, os alicerces fundamentais do mercado altista de chips de memória parecem suficientemente robustos para sustentar a atual tendência de alta por mais vários anos, criando oportunidades de investimento atrativas para aqueles com paciência para navegar flutuações periódicas do mercado.

A transformação dos chips de memória de componentes de mercadoria para facilitadores estratégicos da economia da IA representa uma mudança permanente na proposta de valor da indústria. À medida que a inteligência artificial continua a permear todos os aspetos da economia global, desde aplicações de consumo a software empresarial e automação industrial, a procura por soluções de memória de alto desempenho só se intensificará. A previsão da Bernstein de que esta procura sustentará um mercado altista até 2027 fornece um quadro valioso para investidores que procuram compreender o potencial de crescimento a longo prazo do setor de semicondutores e posicionar as suas carteiras em conformidade.@Gate_Square

A Bernstein, uma empresa líder global de investigação de investimentos e gestão de ativos, emitiu uma previsão ousada de que o mercado altista de chips de memória se estenderá até 2027, impulsionado por uma procura sem precedentes proveniente de infraestruturas de inteligência artificial, centros de dados e aplicações de computação de alto desempenho. Esta previsão representa um sinal significativamente positivo para os principais fabricantes de chips de memória, incluindo SK Hynix, Samsung Electronics e Micron Technology, indicando que a atual tendência de alta no setor de semicondutores ainda tem um percurso considerável pela frente.

A indústria de chips de memória passou por uma transformação notável nos últimos dezoito meses, evoluindo de um negócio de mercadorias cíclico para um facilitador crítico da revolução da IA. Os chips de Memória de Alta Largura de Banda (HBM) emergiram como os componentes mais procurados na cadeia de abastecimento de semicondutores, com a procura a superar significativamente a capacidade de fabrico disponível. A SK Hynix domina atualmente o mercado HBM com aproximadamente 58% de quota de mercado global, substancialmente à frente dos 21% da Micron. Esta posição de liderança posicionou a SK Hynix como a principal beneficiária do desenvolvimento de infraestruturas de IA, com a Bernstein a projetar que a empresa alcançará margens brutas de 91% até ao segundo trimestre de 2026, acompanhadas por margens operacionais entre 70% e 80%. Estes números comparam favoravelmente com as margens operacionais projetadas da Micron de 50% a 55%, destacando a posição competitiva superior da SK Hynix no segmento HBM de alta margem.

A Micron Technology também demonstrou um desempenho excecional, com a empresa a reportar receitas trimestrais recorde de 41,46 mil milhões de dólares e margens brutas ajustadas a atingirem 84,6%. A empresa garantiu aproximadamente 100 mil milhões de dólares em receitas contratuais plurianuais através de acordos irrevogáveis de "take-or-pay", isolando efetivamente o seu negócio dos tradicionais ciclos de expansão e contração que historicamente caracterizaram a indústria DRAM. A Micron comprometeu-se com até 3 mil milhões de dólares para iniciativas de expansão doméstica, incluindo 500 milhões de dólares em financiamento estratégico para a GlobalWafers para apoiar as suas instalações em Sherman, Texas, juntamente com um acordo de fornecimento de pastilhas de silício de dez anos que garante a capacidade de matéria-prima para o futuro previsível. O fornecimento HBM da empresa está completamente esgotado até 2028, sublinhando o desequilíbrio estrutural entre oferta e procura que continua a impulsionar o poder de fixação de preços em todo o setor de chips de memória.

A Samsung Electronics, o maior fabricante mundial de chips de memória, experimentou uma recuperação financeira extraordinária, com o lucro operacional a disparar aproximadamente 18 vezes em termos homólogos para atingir níveis recorde no segundo trimestre. As ações da empresa valorizaram-se 158% este ano, enquanto as ações da SK Hynix ganharam 273% e as da Micron subiram 242%. Todas as três empresas alcançaram agora capitalizações de mercado superiores a 1 bilião de dólares, refletindo a confiança dos investidores na trajetória de crescimento sustentado do mercado de memória para IA. A Nomura Securities antecipa que os preços das DRAM de mercadoria aumentarão 24% em termos trimestrais e que os preços das NAND subirão 25% no período de julho a setembro, apoiados por uma procura robusta tanto de produtos de memória de consumo como de chips para centros de dados tradicionais e de IA.

O ambiente de preços para chips de memória atingiu níveis não vistos há anos, com a Micron a reportar que os preços dos chips de memória DRAM subiram mais de 60% no trimestre findo em 28 de maio em comparação com o trimestre anterior, enquanto os preços da memória flash NAND aumentaram mais de 80%. Estes aumentos drásticos de preços refletem a crescente importância dos fornecedores de semicondutores na cadeia de abastecimento de IA, uma vez que os fabricantes de chips beneficiam de um dos ambientes de preços mais fortes que a indústria experimentou em décadas. A capacidade de fabrico limitada para chips HBM manteve a oferta restrita à medida que a procura continua a crescer exponencialmente, criando uma dinâmica favorável para os fabricantes de chips de memória que podem exigir preços premium pelos seus produtos.

O ciclo de despesas de capital dos hiperescaladores continua a fornecer suporte fundamental para a procura de chips de memória. Os quatro maiores fornecedores mundiais de computação em nuvem deverão gastar mais de 700 mil milhões de dólares em infraestruturas de IA apenas este ano, garantindo que a procura se mantém elevada para os componentes que alimentam os sistemas de IA de próxima geração. O Samsung Group e o SK Group anunciaram planos para construir duas fábricas de chips cada um nas regiões sudoeste, representando um investimento combinado de 800 biliões de won, enquanto competem para expandir a capacidade de fabrico para satisfazer a procura insaciável de soluções de memória para IA. Estes enormes compromissos de capital sublinham a confiança da indústria nas perspetivas de crescimento a longo prazo dos chips de memória, alinhando-se o horizonte temporal de 2027 da Bernstein com a duração esperada do atual ciclo de desenvolvimento de infraestruturas de IA.

Os impulsionadores estruturais por detrás do mercado altista de chips de memória estendem-se para além da procura imediata de IA para incluir tendências tecnológicas mais amplas. A proliferação de dispositivos de computação de ponta, a expansão das redes 5G e a sofisticação crescente dos veículos autónomos contribuem para a crescente procura de soluções de memória. Os centros de dados continuam a expandir-se globalmente, com cada nova instalação a exigir uma capacidade de memória substancial para suportar serviços de computação em nuvem, cargas de trabalho de treino e inferência de inteligência artificial e aplicações de análise de grandes volumes de dados. A transição para tecnologias de memória de maior densidade, incluindo DRAM DDR5 e arquiteturas avançadas de flash NAND, cria oportunidades de receita adicionais para os fabricantes à medida que os clientes atualizam as suas infraestruturas para suportar requisitos de desempenho mais elevados.

No entanto, o setor de chips de memória experimentou recentemente uma volatilidade significativa, com o Roundhill Memory ETF a cair 25% do seu pico no final de junho, e ações individuais, incluindo SK Hynix e SanDisk, a caírem aproximadamente 28% dos seus máximos de junho. Esta correção reflete preocupações mais amplas do mercado sobre a sustentabilidade dos gastos em infraestruturas de IA e potenciais perturbações na cadeia de abastecimento, em vez de qualquer deterioração fundamental nas perspetivas de procura subjacentes. O setor continua a subir uma mediana de quase 60% desde o final de março e adicionou aproximadamente 5 biliões de dólares em valor de mercado nesse período, indicando que a recente retração representa uma consolidação saudável em vez de uma inversão de tendência. A previsão da Bernstein de que o mercado altista continuará até 2027 sugere que estas correções devem ser vistas como oportunidades de compra e não como sinais de um topo de mercado mais amplo.

As dinâmicas competitivas dentro da indústria de chips de memória também estão a evoluir de formas que suportam a rentabilidade sustentada. Os três players dominantes, Samsung, SK Hynix e Micron, consolidaram a quota de mercado através de anos de concorrência intensa que expulsaram concorrentes mais fracos do mercado. Esta estrutura oligopolística permite uma gestão de capacidade disciplinada e um comportamento de preços racionais, reduzindo o risco de guerras de preços destrutivas que caracterizaram períodos anteriores na história da indústria. A complexidade técnica do fabrico de HBM cria barreiras adicionais à entrada, uma vez que novos concorrentes precisariam de anos de investimento em investigação e desenvolvimento para alcançar rendimentos e características de desempenho competitivos.

As implicações de investimento da previsão de mercado altista até 2027 da Bernstein são substanciais tanto para investidores de capitais próprios como para participantes da indústria. A previsão sugere que as ações de chips de memória podem continuar a superar o setor tecnológico mais amplo, impulsionadas por um crescimento de lucros que excede as expectativas do mercado. A visibilidade fornecida por contratos plurianuais e capacidade de produção esgotada reduz a incerteza em torno de receitas e rentabilidade futuras, suportando múltiplos de avaliação mais elevados para empresas de chips de memória. Para empresas tecnológicas dependentes de componentes de memória, o mercado altista prolongado implica pressões de custos contínuas que podem impactar as margens e exigir ajustes estratégicos nas estratégias de aprovisionamento e design de produtos.

A concentração geográfica do fabrico de chips de memória na Coreia do Sul e nos Estados Unidos cria considerações estratégicas tanto para decisores políticos como para investidores. As iniciativas governamentais para apoiar a produção doméstica de semicondutores, incluindo o CHIPS Act nos Estados Unidos e programas semelhantes noutros países, provavelmente continuarão a receber financiamento e apoio político, dada a importância crítica dos chips de memória para a competitividade da IA e a segurança nacional. Estes ventos favoráveis políticos fornecem suporte adicional para o caso de investimento em empresas de chips de memória com presença de fabrico significativa em jurisdições com ambientes regulatórios favoráveis.

Olhando para 2027, a indústria de chips de memória parece bem posicionada para manter a sua trajetória de crescimento, apoiada pela expansão contínua das aplicações de IA, pela proliferação de tecnologias intensivas em dados e pelas restrições estruturais de oferta que limitam a entrada competitiva. A previsão da Bernstein reflete uma análise abrangente dos impulsionadores da procura, das dinâmicas competitivas e das condições da cadeia de abastecimento que, coletivamente, suportam uma perspetiva otimista para o setor. Embora a volatilidade de curto prazo seja inevitável em qualquer indústria cíclica, os alicerces fundamentais do mercado altista de chips de memória parecem suficientemente robustos para sustentar a atual tendência de alta por mais vários anos, criando oportunidades de investimento atrativas para aqueles com paciência para navegar flutuações periódicas do mercado.

A transformação dos chips de memória de componentes de mercadoria para facilitadores estratégicos da economia da IA representa uma mudança permanente na proposta de valor da indústria. À medida que a inteligência artificial continua a permear todos os aspetos da economia global, desde aplicações de consumo a software empresarial e automação industrial, a procura por soluções de memória de alto desempenho só se intensificará. A previsão da Bernstein de que esta procura sustentará um mercado altista até 2027 fornece um quadro valioso para investidores que procuram compreender o potencial de crescimento a longo prazo do setor de semicondutores e posicionar as suas carteiras em conformidade.@Gate_Square