No dia 15 de abril, o dia do IRS nos Estados Unidos, o investigador do Cato Institute Nicholas Anthony publicou um relatório de análise, indicando que as regras atuais do imposto sobre ganhos de capital dos EUA exigem que cada transação individual de bitcoin seja declarada separadamente com a data de aquisição, a data de alienação, o custo de aquisição e o lucro ou prejuízo. O relatório usa como exemplo o cálculo de pequenas despesas diárias efetuadas com bitcoin, e no final os documentos de declaração somam mais de 100 páginas.

Regras de declaração do IRS e o ónus documental das transações em bitcoin

De acordo com o relatório de análise publicado pelo Nicholas Anthony no Cato Institute, a legislação fiscal atual dos EUA aplica obrigações de declaração de imposto sobre ganhos de capital a cada transação em bitcoin, exigindo o registo dos seguintes quatro dados: data de aquisição, data de alienação, base de custo (Cost Basis) e montante de lucro ou prejuízo, e a submissão da declaração através do IRS Form 8949 e do IRS Form 1040 Schedule D.

O relatório cita diretamente a afirmação de Nicholas Anthony: «A definição das taxas do imposto sobre ganhos de capital tem por objetivo incentivar a detenção a longo prazo. Tendo em conta que a política de detenção a longo prazo inibe comportamentos normalmente vistos como utilização de moeda, esta política é especialmente evidente no domínio monetário.»

Três soluções de política: ajuste do limiar na “Virtual Currency Tax Fairness Act”

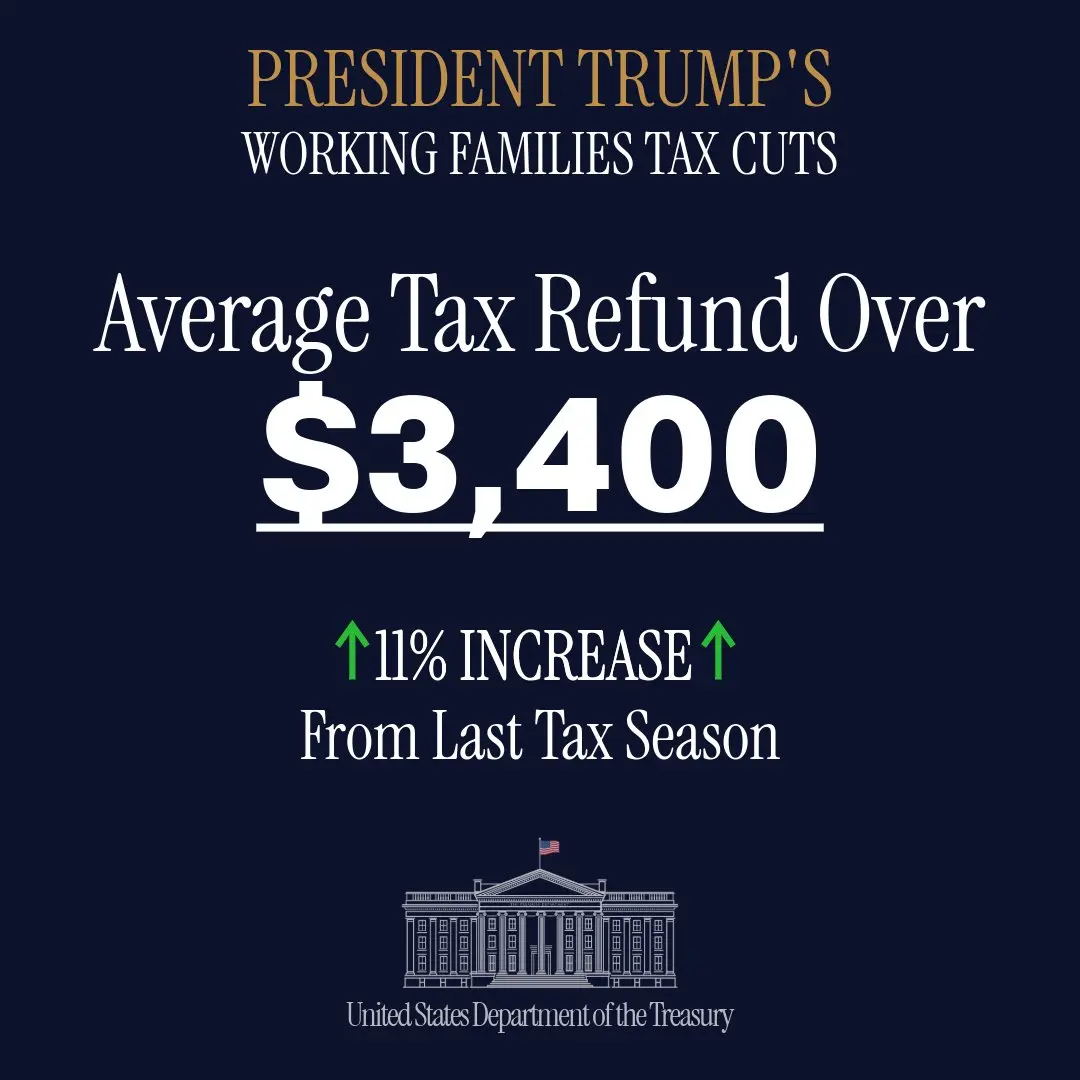

(Fonte: Scott Bessent)

(Fonte: Scott Bessent)

De acordo com o relatório do Cato Institute do Nicholas Anthony, existem as seguintes opções de política no sistema fiscal atual:

· Cancelar totalmente o imposto sobre ganhos de capital

· Criar isenções específicas para ganhos de capital em criptomoedas e em moeda estrangeira

· Avançar a “Virtual Currency Tax Fairness Act”

O relatório indica que a “Virtual Currency Tax Fairness Act” prevê atualmente uma isenção mínima para ganhos abaixo de 200 dólares. No relatório, o Nicholas Anthony recomenda aumentar este limiar para um nível que corresponda ao rendimento médio anual gasto pelos agregados familiares dos EUA (cerca de 80 mil dólares).

Situação atual da infraestrutura de pagamentos em bitcoin

De acordo com reportes relacionados, a Square já disponibilizou um serviço de pagamentos em bitcoin sem taxas para terminais dos comerciantes; Bull Bitcoin, Zeus e Trezor também lançaram produtos de carteira self-hosted, para otimizar os fluxos de despesa on-chain em bitcoin para os consumidores.

Perguntas frequentes

Que formulários fiscais do IRS os utilizadores de bitcoin nos EUA têm de submeter?

De acordo com o relatório de análise do Cato Institute do Nicholas Anthony, cada transação em bitcoin deve ser declarada no IRS Form 8949 e no IRS Form 1040 Anexo D (Schedule D), incluindo a data de aquisição, a data de alienação, a base de custo e o lucro ou prejuízo; os requisitos de declaração são os mesmos dos ativos de capital tradicionais, como ações.

Qual é o limiar de isenção atual da “Virtual Currency Tax Fairness Act” e qual é a recomendação do Cato Institute?

De acordo com o relatório publicado pelo Nicholas Anthony no Cato Institute, a “Virtual Currency Tax Fairness Act” prevê atualmente uma isenção mínima para ganhos de transações de criptomoedas abaixo de 200 dólares. No relatório, Nicholas Anthony recomenda aumentar o limiar para cerca de 80 mil dólares, para corresponder ao nível de despesa média anual dos agregados familiares nos EUA.

Que aspetos abrangem as declarações do Ministro das Finanças dos EUA, Scott Bessent, no dia 15 de abril, dia do IRS?

De acordo com reportes relacionados, Scott Bessent fez uma declaração em 15 de abril sobre a “Working Families Tax Relief Act” (“Lei de Alívio Fiscal para Famílias Trabalhadoras”), afirmando que dezenas de milhões de famílias trabalhadoras dos EUA obtiveram mais rendimento após impostos. A declaração não aborda temas relacionados com impostos sobre ganhos de capital de bitcoin ou de criptomoedas.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.

Related Articles

A OCC dos EUA define uma estrutura provisória para emissores de stablecoins ao abrigo do quadro da Lei GENIUS

O projecto da OCC estabelece regras federais para emissores de stablecoins e serviços de custódia, com foco na segurança e na conformidade regulamentar.

A proposta exclui regras de AML e sanções, deixando essas áreas para coordenação separada com agências do Tesouro.

O enquadramento assinala o primeiro passo numa abordagem multi-agência

CryptoFrontNews1h atrás

DOJ Abandona Investigação Criminal a Powell, Abrindo Caminho para Warsh Amigo da Cripto como Próximo Presidente da Fed

Mensagem da Gate News, 25 de Abril — O Departamento de Justiça dos EUA abandonou a sua investigação criminal ao presidente da Reserva Federal, Jerome Powell, abrindo caminho para o Senado confirmar Kevin Warsh como o próximo presidente da Reserva Federal. Na sexta-feira, 24 de Abril, o Procurador dos Estados Unidos para o Distrito de

GateNews1h atrás

Sanções dos EUA a carteiras de criptomoeda ligadas ao Irão, a Tether congela $344M USDT

O secretário do Tesouro dos EUA, Scott Bessent, anunciou que o governo federal está a sancionar várias carteiras ligadas ao Irão, como parte dos esforços em curso do presidente Donald Trump para aumentar a pressão económica sobre o país no contexto de um cessar-fogo em curso. A medida surge um dia depois de a Tether ter congelado 344$

CryptoFrontier2h atrás

Projecto de lei dos EUA sobre a Estrutura do Mercado de Cripto Ganha Apoio Bipartidário; a Administração Trump Apoia a Legislação

Mensagem da Gate News, 25 de Abril — A senadora Cynthia Lummis indicou a 25 de Abril que o Congresso está posicionado para avançar um projecto de lei abrangente sobre a estrutura do mercado de cripto, com apoio bipartidário e com suporte da administração Trump. "Temos apoio bipartidário. Temos apoio do Presidente Trump. Isto é

GateNews3h atrás

Tennessee Torna-se o Segundo Estado dos EUA a Proibir os Caixas Automáticos de Criptomoeda em Todo o Estado, com Efeito a 1 de Julho

Mensagem da Gate News, 25 de abril — Tennessee tornou-se o segundo estado dos EUA a proibir os caixas automáticos de criptomoeda em todo o estado, após o governador Bill Lee ter sancionado a Lei da Câmara 2505 em 13 de abril. A lei, que foi aprovada por unanimidade nas duas câmaras, foi oficialmente incorporada na legislação na quinta-feira e entrará em vigor a 1 de julho.

A legislação pr

GateNews5h atrás

Brasil Proíbe Principais Plataformas de Mercados de Previsão num Regime Regulatório Abrangente

Mensagem de Notícias da Gate, 25 de Abril — O banco central do Brasil aplicou uma proibição abrangente às plataformas de mercados de previsão, impedindo os principais mercados de previsão e aproximadamente outras 28 plataformas de apostas de operarem no país. A proibição, descrita numa resolução do Banco Central do Brasil, citou não

GateNews5h atrás