A prata tem estado numa trajetória imparável, e já não é apenas mais uma história de commodities. Com os preços agora a negociar em torno de $90 por onça, o metal é popular por razões que vão muito além da simples oferta e procura.

Duas perspetivas de investigação principais estão agora a moldar o debate sobre para onde a prata poderá ir a seguir: uma enraizada na avaliação monetária a longo prazo, e outra impulsionada pela geopolítica e comportamento do mercado durante períodos de stress global. Juntas, pintam um quadro de um mercado que ainda pode estar longe de estar concluído.

Vamos analisar o que ambas dizem e o que os gráficos revelam.

- Katusa Research: Porque a Prata Pode Estar Subavaliada em Grande Escala

- Kobeissi Letter: Porque a Prata Está a Ganhar a Corrida do Refúgio Seguro

- Como as Duas Perspetivas Se Complementam

Katusa Research: Porque a Prata Pode Estar Subavaliada em Grande Escala

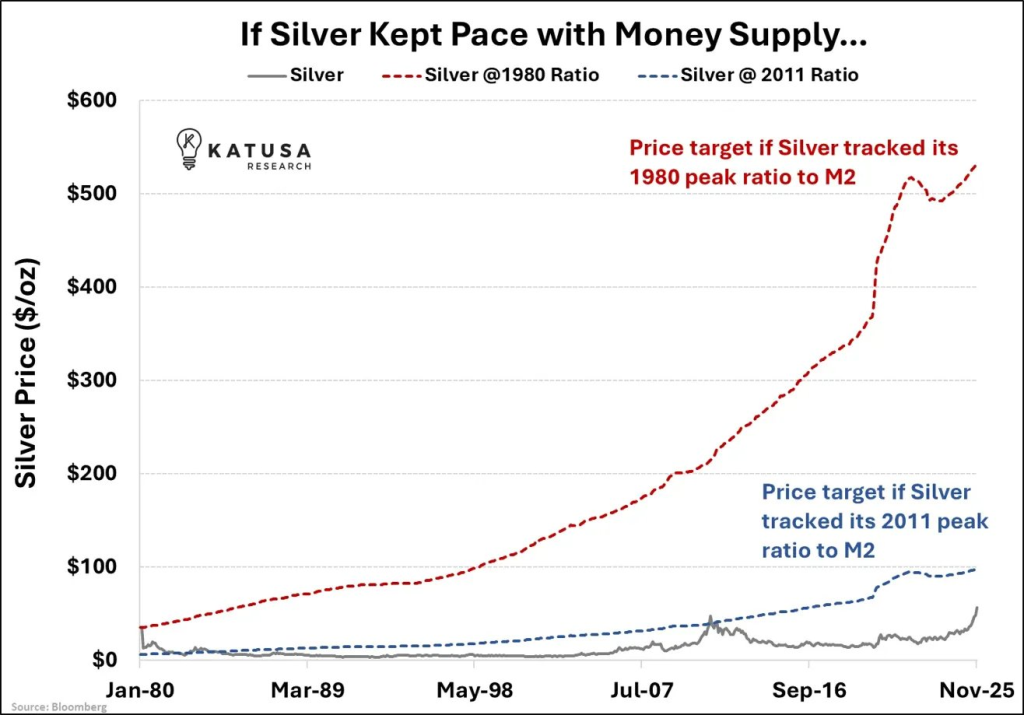

A primeira perspetiva audaz vem da Katusa Research, que argumenta que a prata está mal avaliada quando vista através de uma lente monetária, em vez de uma de negociação.

O ponto principal deles é simples: a prata não acompanhou a expansão da oferta de dinheiro fiduciário global.

Ao olhar para o primeiro gráfico, a Katusa compara o preço da prata com o crescimento da oferta de dinheiro M2 ao longo de várias décadas. Dois cenários de referência destacam-se:

Se a prata simplesmente seguisse a sua relação de pico de 2011 em relação à oferta de dinheiro, o valor justo estaria em torno de $97 por onça. Isso é quase onde o mercado está agora, sugerindo que a prata acabou de recuperar a sua avaliação pós-crise financeira.

Mas o cenário mais dramático vem da relação de 1980. Se a prata voltasse à mesma relação com a oferta de dinheiro que tinha durante o seu pico histórico em 1980, o preço implícito estaria em torno de $531 por onça.

Fonte: X/@KatusaResearch

Essa não é uma previsão de curto prazo, mas sim um argumento de avaliação estrutural. Em outras palavras, se a prata fosse totalmente reprecificada para refletir décadas de depreciação da moeda, os preços atuais ainda poderiam ser considerados baixos em termos reais.

O que torna esta perspetiva interessante é que ela não depende de procura especulativa. Baseia-se puramente na quantidade de moeda fiduciária existente hoje em comparação com a quantidade de prata que realmente existe.

Nesse contexto, a subida da prata acima de $90 parece menos um pico de mercado e mais um ajuste atrasado.

Leia também: Choque de Preço da Prata: Porque Shorts Massivos de Bancos Podem Desencadear uma Crise de Mercado

Kobeissi Letter: Porque a Prata Está a Ganhar a Corrida do Refúgio Seguro

A segunda previsão vem do The Kobeissi Letter, que enquadra a recuperação da prata através da lente da instabilidade global, em vez de métricas de avaliação.

O argumento deles baseia-se no desempenho e no comportamento macroeconómico.

A prata registou o seu melhor ganho anual desde 1979, subindo 148% durante 2025, um ano dominado por guerras comerciais, stress no mercado de obrigações e aumento do risco geopolítico. Em contraste, as obrigações têm sido duramente afetadas e as criptomoedas permaneceram altamente voláteis, tornando os refúgios tradicionais novamente atraentes.

O segundo gráfico destaca como a prata reagiu a grandes eventos geopolíticos.

Fonte: X/@KobeissiLetter

Podes ver claramente como cada onda de tensão comercial empurrou os preços para cima:

Em janeiro de 2025, quando Trump começou a ameaçar tarifas, a prata começou a romper a sua base.

Em abril, durante o “Dia da Libertação”, a prata consolidou-se, mas manteve-se firme.

Em agosto, após o acordo comercial EUA-China, a prata voltou a disparar.

Depois, em outubro, após Trump ameaçar tarifas de 100% sobre a China, a prata acelerou de forma acentuada.

Agora, com pressão renovada relacionada com tarifas na Groenlândia e na Europa, a prata explodiu para perto de $90.

O que se destaca é que a prata não tem reagido de forma aleatória. Cada grande choque geopolítico levou a uma base mais elevada e a uma recuperação mais forte. Isto sugere que a prata está a ser cada vez mais tratada como um ativo estratégico, e não apenas como um metal industrial.

A conclusão de Kobeissi é direta: num mundo com mais incerteza, menos estabilidade e comércio global fragmentado, o ouro e a prata beneficiam naturalmente. E a prata, com o seu mercado menor e o papel duplo como metal monetário e industrial, tende a mover-se mais rapidamente.

Como as Duas Perspetivas Se Complementam

O que torna estas previsões especialmente poderosas é que não são contraditórias. Elas complementam-se.

A Katusa mostra que a prata está subavaliada relativamente ao sistema monetário.

A Kobeissi mostra que a prata já está a comportar-se como uma proteção contra crises.

Um argumenta que a prata deveria estar muito mais alta em teoria. O outro mostra que, na prática, o capital já está a fluir para ela em busca de proteção.

Quando as narrativas de avaliação e fluxo de capital se alinham, os mercados muitas vezes movem-se de forma mais agressiva do que o esperado.

Isso não significa que a prata vá diretamente para $500. Os mercados nunca se movem numa linha reta. Correções, recuos e volatilidade acentuada devem ser esperados nestes níveis. Mas sugere que o teto de longo prazo para a prata pode ser muito mais alto do que a maioria dos investidores atualmente assume.