Autor: Frank, MSX Instituto de Investigação

Antes de investir na bolsa americana, era só não dormir à noite; no futuro, também não poderá dormir durante o dia?

Quando o mercado de Crypto se habituou ao ritmo 7×24, que nunca para, a Nasdaq, que está no núcleo do TradFi, finalmente não conseguiu ficar parada.

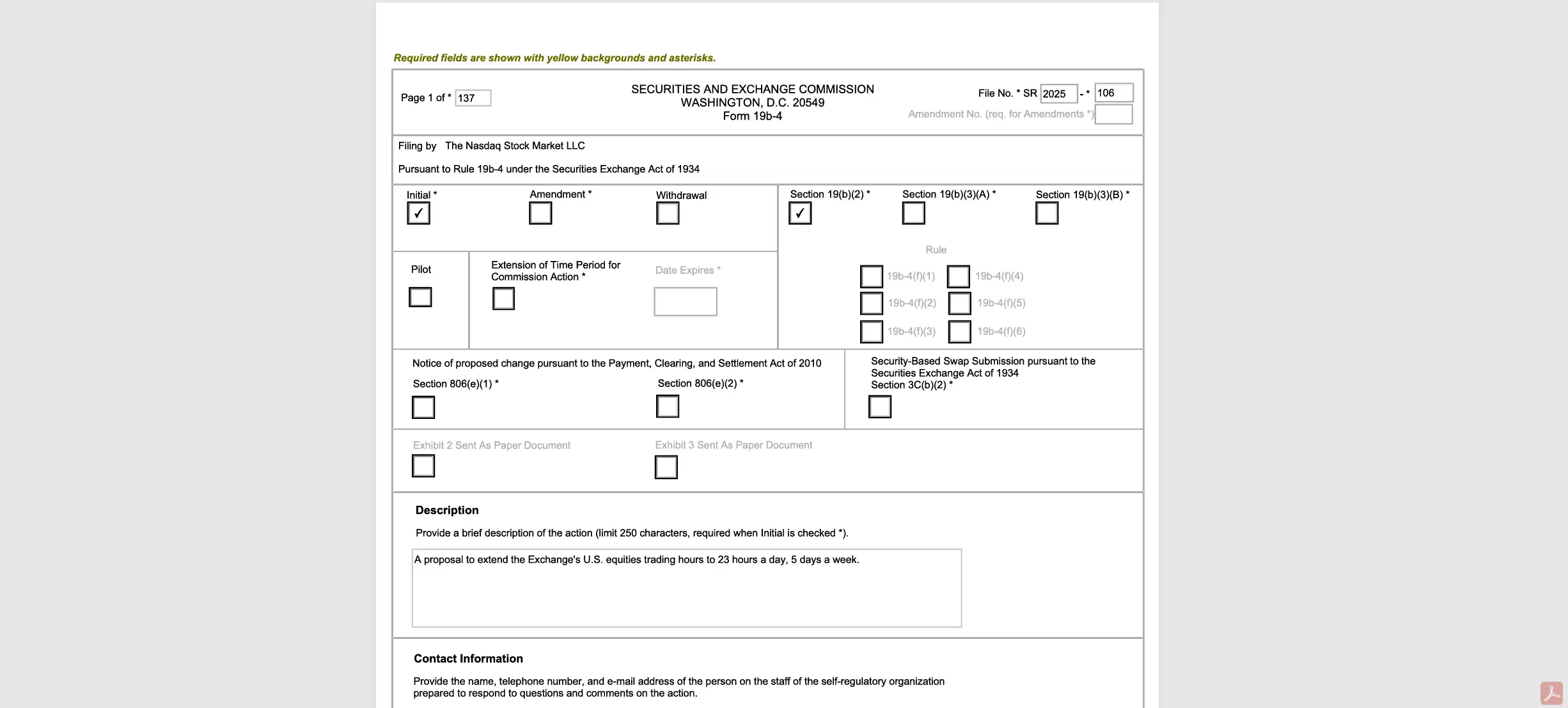

Em 15 de dezembro, a Nasdaq apresentou oficialmente documentos à Comissão de Valores Mobiliários dos EUA (SEC), planejando estender o horário de negociação de atualmente 5 dias por semana, 16 horas por dia (pré-mercado / mercado / pós-mercado), para 5 dias por semana, 23 horas por dia (diurno / noturno).

Uma vez aprovado, as ações americanas passarão a negociar desde as 21:00 de domingo até às 20:00 de sexta-feira, deixando apenas uma janela de 1 hora (20:00-21:00) de encerramento, a justificativa oficial também é bastante plausível, ou seja, “atender às crescentes necessidades de investidores asiáticos e europeus, permitindo-lhes negociar também fora do horário tradicional”.

Mas se analisarmos com mais profundidade, perceberemos que a lógica por trás disso vai muito além, a Nasdaq claramente está realizando um teste de resistência extremo para a futura tokenização de ações, e também estamos montando uma linha do tempo de implementação contínua:

A Nasdaq e o mercado financeiro dos EUA estão se preparando para um “sistema financeiro sem fechamento”.

1. De 5×16 a 5×23: aproximando-se do limite do TradFi com a “última hora”

À primeira vista, parece apenas uma extensão do horário de negociação, mas sob a perspectiva de todos os participantes do TradFi, essa etapa praticamente leva a capacidade de suporte técnico e a capacidade de colaboração da infraestrutura financeira existente ao limite físico.

Como é de conhecimento geral, a negociação de ações no sistema TradFi é um mecanismo de engrenagem altamente ajustado, além da Nasdaq, os interessados incluem corretoras, instituições de liquidação, órgãos reguladores e até as próprias empresas listadas, o que significa que, para suportar o sistema de negociação de 23 horas, todos os envolvidos no mercado precisam de uma comunicação plena e de uma profunda reformulação em todos os aspectos, como liquidação, compensação e sistemas de cooperação:

- Corretoras e agentes de bolsa devem estender seus sistemas de atendimento ao cliente, gerenciamento de risco e manutenção de negociações para 24 horas, aumentando custos operacionais e de pessoal;

- As instituições de liquidação (como a DTCC) precisam atualizar seus sistemas de cobertura de negociação e de liquidação, estendendo o horário de serviço até as 4h da manhã para compatibilizar com a nova regra de “liquidação no dia seguinte para negociações noturnas” (negociações das 21:00 às 24:00 contabilizadas no dia seguinte);

- As empresas listadas também devem ajustar o ritmo de divulgação de resultados financeiros ou anúncios de eventos importantes, e os investidores e participantes do mercado precisam se adaptar à nova realidade de “informações relevantes sendo precificadas pelo mercado em horários não tradicionais”;

Claro, para nós, que estamos no fuso horário UTC+8, anteriormente as negociações na bolsa americana concentravam-se na madrugada ou no horário noturno, e o modo de 5 dias × 23 horas significa que podemos participar em tempo real sem precisar ficar acordados até tarde, o que é uma grande vantagem, mas também levanta uma questão fundamental — já que a reforma foi decidida, por que não implementar de uma vez o sistema 7×24, ao invés de deixar essa constrangedora hora de 1 hora?

De acordo com a divulgação pública da Nasdaq, essa hora de 1 hora é principalmente usada para manutenção do sistema, testes e liquidação de negociações, expondo justamente a vulnerabilidade da arquitetura financeira tradicional, ou seja, sob o sistema centralizado de liquidação (baseado na DTCC e nos bancos/corretoras), é necessário um período de parada física para processamento de dados em lote, reconciliações de fim de dia e liquidação de garantias.

Assim como os bancos precisam fazer reconciliações após o expediente, essa hora também funciona como uma “janela de tolerância” no mundo real, embora exija um grande investimento em mão de obra e custos de manutenção do sistema, ela fornece uma margem de segurança necessária para a atualização de sistemas, sincronização de liquidação, isolamento de falhas e gerenciamento de riscos.

Porém, em comparação com o passado, a única hora restante no futuro impõe uma exigência quase severa à capacidade de colaboração de todos os atores do TradFi, sendo uma espécie de teste de resistência extrema.

Por outro lado, o mercado de Crypto baseado em blockchain e ativos tokenizados, com seu livro-razão distribuído e liquidação atômica por contratos inteligentes, possui uma característica intrínseca de negociação 24×7×365, sem fechamento, sem necessidade de encerramento de mercado, e sem precisar encaixar processos críticos em uma janela fixa de fim de dia.

Isso explica por que a Nasdaq desafia limites de forma tão esforçada e pouco convencional, não por uma súbita compreensão de “considerar os usuários asiáticos”, mas por uma necessidade de adaptação — à medida que o mercado de Crypto 7×24 e o mercado financeiro tradicional se tornam cada vez mais indistintos, a demanda por negociações adicionais em bolsas tradicionais vem de fundos globais de diferentes fusos horários e de uma liquidez que se estende por períodos mais longos.

Podemos dizer que, após 2025, a tokenização já está praticamente inevitável, e players como a Nasdaq já estão se preparando nos bastidores (leia mais em “Nasdaq acelera: de ‘sopar sopa’ a ‘comer carne’, a tokenização de ações americanas entra na fase decisiva?”), portanto, sob essa perspectiva, o sistema de 23 horas de negociação não é uma simples mudança de regras de “abrir por mais algumas horas”, mas uma transição institucional que prepara o caminho para a tokenização de ações, liquidação na cadeia e uma rede global de ativos 7×24:

Sem derrubar a legislação de valores mobiliários e o sistema de mercado nacional (NMS), primeiro ajustando o ritmo do sistema de negociação, infraestrutura e comportamento dos participantes para se aproximar do ritmo de cadeia — uma prévia para objetivos mais ambiciosos (negociações mais contínuas, ciclos de liquidação mais curtos, liquidação na cadeia e tokenização).

Imagine que, uma vez aprovado pela SEC, o sistema de 23 horas de negociação comece a operar e se torne padrão, elevando a tolerância e dependência do mercado em relação à negociação a qualquer momento e à precificação instantânea, então, não estará longe o dia em que o sistema 7×24 se torne uma realidade?

Quando a tokenização de ações americanas for oficialmente implementada, o sistema financeiro global poderá fazer a transição suave para esse futuro verdadeiramente “nunca fechar”.

2. Quais impactos profundos isso terá no mercado?

De forma objetiva, o modo “5×23” pode gerar uma turbulência estrutural que afetará todo o ecossistema TradFi global.

Em termos de amplitude temporal, ele amplia significativamente os limites de tempo de negociação, sendo uma vantagem substancial para investidores em fusos horários diferentes, especialmente na Ásia; porém, do ponto de vista da microestrutura de mercado, introduz novas incertezas na distribuição de liquidez, na transmissão de riscos e na formação de preços, podendo facilmente levar a uma “exploração sustentável” da liquidez global.

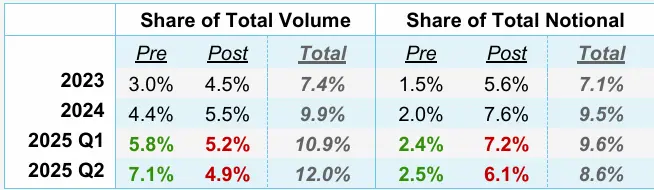

De fato, nos últimos anos, a atividade fora do horário tradicional de negociação na bolsa americana (pré e pós-mercado) cresceu de forma explosiva.

Dados da NYSE indicam que, no segundo trimestre de 2025, o volume de negociações fora do horário de negociação ultrapassou 20 bilhões de ações, com um valor de 62 bilhões de dólares, representando 11,5% do volume de ações negociadas naquele trimestre nos EUA, atingindo um recorde histórico. Além disso, plataformas de negociação noturna como Blue Ocean e OTC Moon continuam crescendo, e as negociações noturnas já não são mais uma atividade marginal, tornando-se um novo campo de batalha que os fundos de grande porte não podem ignorar.

Fonte: NYSE

Por trás disso, essencialmente, está a demanda concentrada de traders globais, especialmente investidores de varejo asiáticos, por “negociar ações americanas no seu próprio fuso horário”, e, sob essa ótica, o que a Nasdaq tenta fazer não é criar demanda, mas reintegrar as negociações noturnas, que antes estavam dispersas fora do mercado, de baixa transparência, ao sistema de bolsa centralizado, regulamentado e em conformidade, recuperando o poder de precificação que vinha sendo perdido na sombra.

Porém, o problema é que, “5×23” não necessariamente gera uma descoberta de preço de maior qualidade, e provavelmente apresenta uma espécie de espada de dois gumes:

- Primeiro, o risco de fragmentação e diluição de liquidez: embora a extensão do horário de negociação possa atrair mais fundos de diferentes fusos, na prática, a demanda limitada é fragmentada e diluída ao longo de um período maior, especialmente no período “noturno” do modo 5×23, onde o volume de negociação das ações americanas já é menor do que no horário normal, e a extensão pode ampliar spreads, reduzir liquidez, aumentar custos de negociação e volatilidade, além de facilitar manipulações de preço em momentos de baixa liquidez;

- Segundo, possíveis mudanças na estrutura de poder de precificação: como mencionado anteriormente, a Nasdaq busca consolidar ordens dispersas em plataformas como Blue Ocean e OTC Moon, mas para as instituições, a fragmentação de liquidez não desaparece, apenas muda de “dispersa fora do mercado” para “distribuída ao longo do tempo dentro do mercado”, elevando as exigências de gerenciamento de risco e execução, além de aumentar os custos de execução de ordens de grande volume;

- Por fim, o risco de “cisne negro” ampliado pela ausência de atraso (“zero delay”): no quadro de negociação de 23 horas, eventos súbitos — como resultados financeiros ruins, declarações regulatórias ou conflitos geopolíticos — podem se transformar instantaneamente em ordens de negociação, sem o período de buffer de “dormir e digerir”, e, em um ambiente de baixa liquidez noturna, essa reação instantânea pode facilmente disparar gaps, movimentos bruscos e reações de liquidação em cadeia irracionais, ampliando exponencialmente o impacto de um “cisne negro” na ausência de contraparte.

Por isso, o autor destacou anteriormente que, sob o sistema de 5×23, a negociação não é simplesmente “abrir por mais algumas horas”, nem uma questão de “risco maior ou menor”, mas um teste de resistência sistêmica na descoberta de preços, na estrutura de liquidez e na distribuição de poder de precificação do TradFi.

Tudo isso serve de preparação para o futuro “nunca fechar” da tokenização.

3. O tabuleiro completo da Nasdaq: toda preparação aponta para On-Chain

Se ampliarmos a visão e conectarmos as ações recentes da Nasdaq, fica ainda mais claro que se trata de um quebra-cabeça estratégico de longo prazo, uma estratégia que visa fazer com que as ações possam, por fim, circular, liquidar e precificar como tokens.

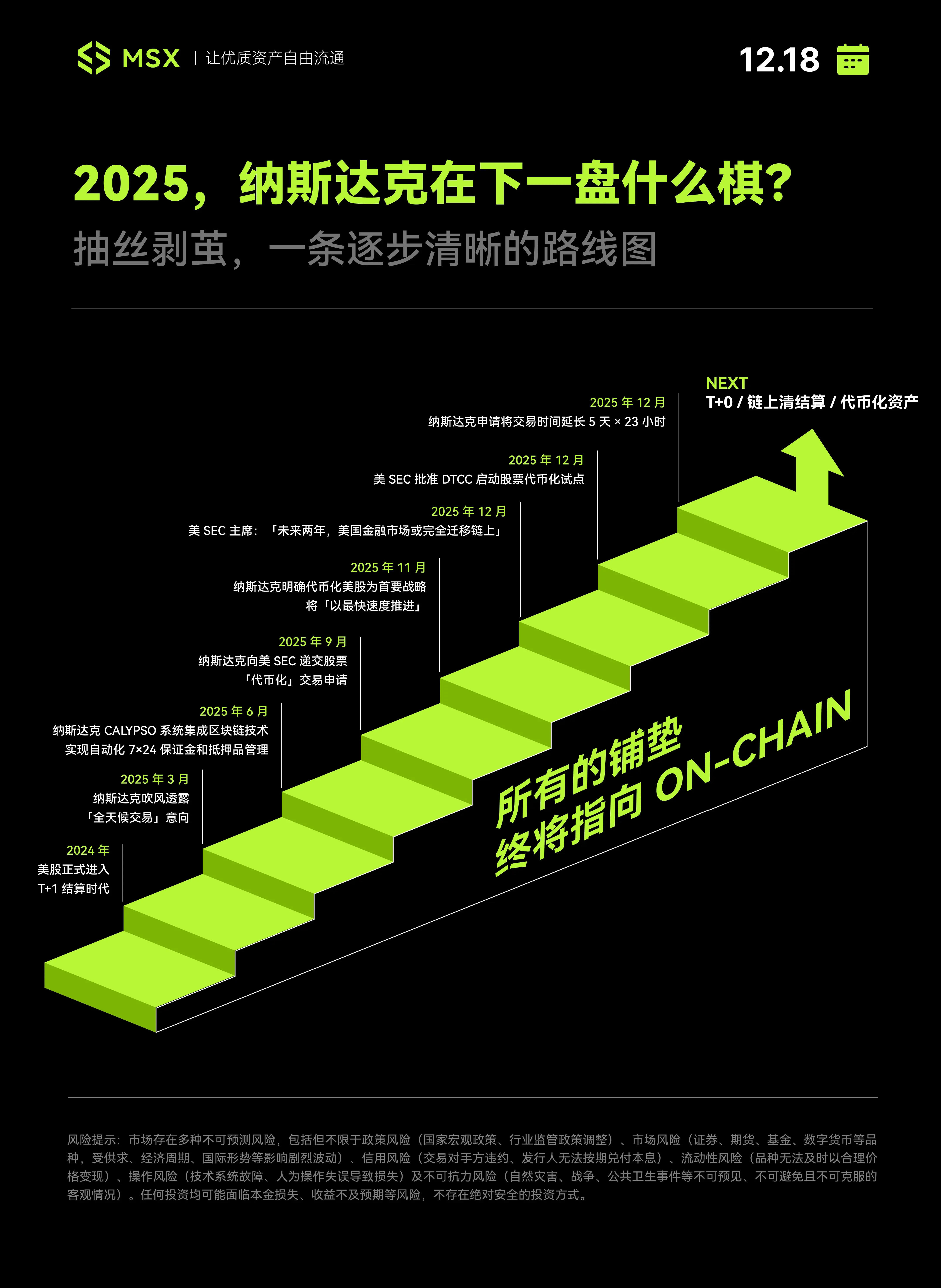

Para isso, a Nasdaq escolheu uma abordagem de reforma gradual, com um roteiro de evolução bastante tradicional, passo a passo.

O primeiro passo ocorreu em maio de 2024, quando o sistema de liquidação de ações dos EUA foi oficialmente reduzido de T+2 para T+1, uma atualização de infraestrutura aparentemente conservadora, mas na verdade crucial; logo no início de 2025, a Nasdaq começou a divulgar sinais de intenção de oferecer “negociação 24 horas”, com planos de lançar, na segunda metade de 2026, um serviço de negociação ininterrupta de cinco dias por semana.

Depois, a Nasdaq mudou o foco da reforma para um sistema mais discreto, porém mais importante: a integração do sistema Calypso com tecnologia blockchain, para gerenciar garantias e margens de forma automatizada 24×7, uma etapa que quase não altera a experiência do investidor comum, mas envia um sinal claro às instituições.

No segundo semestre de 2025, a Nasdaq começou a avançar na frente regulatória e institucional.

Em setembro, apresentou oficialmente à SEC dos EUA um pedido de autorização para negociação de ações “tokenizadas”, e em novembro anunciou que a tokenização de ações americanas seria sua prioridade estratégica, com “avanço acelerado”.

Quase simultaneamente, o presidente da SEC, Paul Atkins, em entrevista à Fox Business, afirmou que a tokenização é o futuro do mercado de capitais, e que a cadeia de ativos pode proporcionar uma propriedade mais clara, prevendo que “nos próximos dois anos, todos os mercados nos EUA migrarão para o funcionamento na cadeia, com liquidação na cadeia”.

Nesse contexto, a Nasdaq submeteu em dezembro de 2025 o pedido de implementação do sistema de 23 horas de negociação.

Sob essa perspectiva, a extensão do horário de negociação para 23 horas não é uma simples mudança pontual, mas uma etapa inevitável na rota de tokenização de ações. Porque os ativos tokenizados do futuro certamente buscarão liquidez 24×7, e as 23 horas atuais representam a fase de transição mais próxima ao ritmo da cadeia.

O mais interessante é que, em 2025, reguladores (SEC), infraestrutura (DTCC) e a própria bolsa (Nasdaq) demonstraram uma coordenação de ritmo bastante elevada:

- A SEC dos EUA flexibiliza e define o tom: ao mesmo tempo que regula de forma mais branda, também sinaliza, por meio de entrevistas de alto nível, a expectativa de “tudo na cadeia”, injetando maior certeza no mercado;

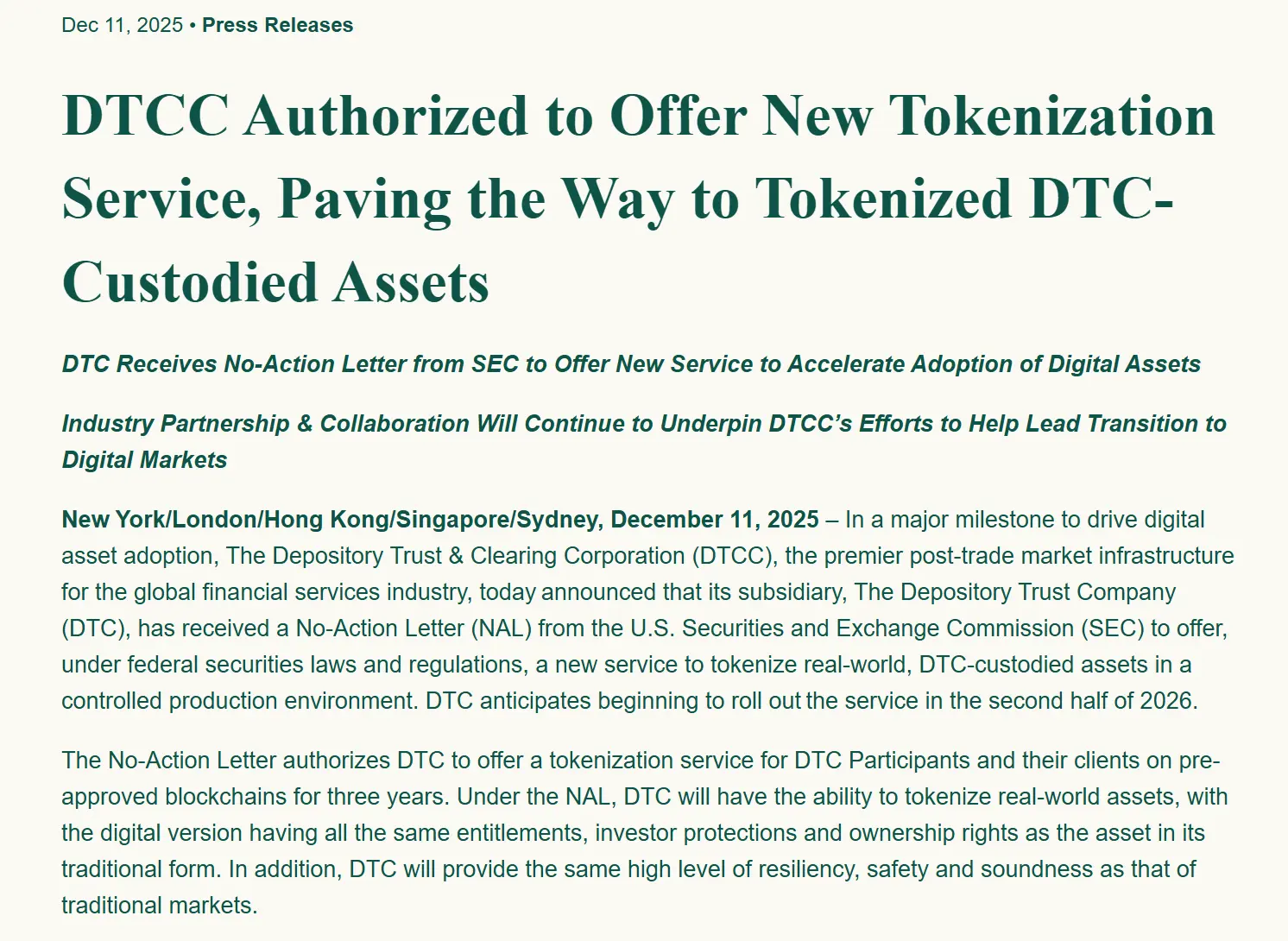

- DTCC como base sólida: em 12 de dezembro, a filial de custódia e trust da DTCC (DTC) recebeu uma carta de não objeção da SEC, aprovando seus serviços de tokenização de ativos do mundo real em ambiente controlado, com planos de lançar oficialmente na segunda metade de 2026, resolvendo questões essenciais de liquidação e custódia;

- Avanço da Nasdaq: anúncio oficial do plano de tokenização de ações, prioridade máxima, submissão do pedido de negociação de 23 horas, atraindo liquidez global;

Fonte: site oficial da DTCC

Quando essas três linhas se alinham na mesma linha do tempo, essa sincronia de palco e atuação é difícil de não levar à conclusão:

Não é coincidência ou uma ideia repentina da Nasdaq, mas uma operação institucional altamente coordenada e contínua, a Nasdaq e o mercado financeiro dos EUA estão em uma corrida final rumo a um “sistema financeiro sem fechamento”.

Para finalizar

Claro que, uma vez aberto o pote de Pandora, “5×23 horas” é apenas o primeiro passo.

Pois, uma vez que as necessidades humanas sejam liberadas, não há como voltar atrás, então, já que o mercado americano agora negocia até de madrugada, os usuários vão questionar: por que tenho que suportar aquela hora de interrupção de 1 hora? Por que não negociar também nos fins de semana? Por que não usar U para liquidação instantânea?

Quando o apetite dos investidores globais for completamente despertado pelo “5×23 horas”, a estrutura incompleta do TradFi atual enfrentará seu golpe final, e somente ativos tokenizados nativos 7×24 poderão preencher essa última lacuna de uma hora, e é por isso que, além da Nasdaq, players como Coinbase, Ondo, Robinhood e MSX também estão numa corrida frenética — quem correr mais devagar será engolido pela corrente na cadeia.

O futuro ainda está distante, mas o tempo para o “relógio antigo” já está se esgotando.