Autor: sol incompreensível Fonte: X, DtDt 666

Esta queda abrupta fez muitos irmãos comentarem que houve problemas com os market makers da Binance, incluindo o $PAXG, que é ancorado ao ouro, também sofreu uma queda.

Por que muitos investidores individuais dizem que sempre que compram, o preço cai, e sempre que vendem, o preço sobe?

Então, o que faz um market maker? E como funciona?

-

Reembolso de taxas

-

Ordens de compra e venda bidirecionais, após a conclusão de ambas, lucros pequenos de spread, acumulando lucros modestos, essencialmente utilizando o tempo e o atraso da informação para capturar liquidez.

-

Descoberta de preços, ajudando o mercado a precificar de forma eficiente, fornecendo liquidez

-

Manipulação do mercado, coordenando a venda de liquidez para investidores de varejo.

O original em inglês de “做市商” é Market Maker, em outras palavras, onde não há mercado, o market maker cria (faz, gera) um mercado.

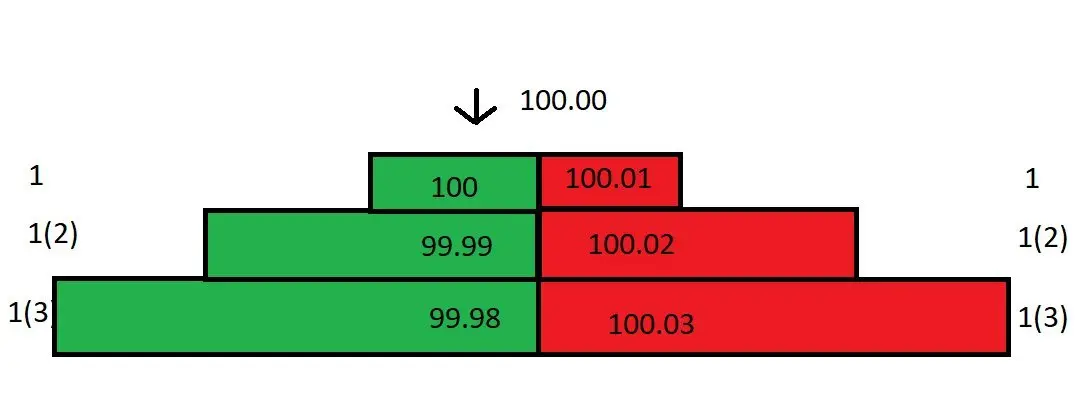

Primeiro, suponha que você é um formador de mercado de um projeto, agora há um livro de ordens (order book), ele é assim:

Vamos fazer algumas suposições: este mercado não tem outros investidores a publicar ordens limitadas, você é o único fornecedor de liquidez neste mercado, ou seja, você é o único formador de mercado; a menor unidade de variação de preço é 0,01; todos os takers( precisam pagar uma taxa de 0,025%, todos os makers) recebem um reembolso de 0,01%.

Você é um formador de mercado, é a parte que coloca ordens, e todas as ordens que são executadas ao seu preço de mercado, você pode receber um reembolso de 0,01%.

A diferença de preço entre o melhor preço de compra e o melhor preço de venda ( best bid e best offer, abreviado como bb/o ) é chamada de spread, o spread atual do livro de ordens é 0.01.

Agora, uma ordem de venda a mercado entrou, e será executada ao seu preço de compra de 100. Nesta transação, você pagou 100, enquanto a outra parte realmente recebeu apenas 100-0.025*100=99.975, onde 0.025 (100*0.025%) é a taxa de serviço, e você pode receber um reembolso de 0.01% desse valor, portanto, você pagou efetivamente apenas 99.99.

Porque o buy one foi retirado, a estrutura do livro de ordens mudou, e agora o spread tornou-se 0,02. No entanto, o preço de mercado ainda é 100, pois este é o último preço de transação:

Se neste momento entrar uma ordem de compra, ela será executada ao seu preço de venda de 100,01. Na última ordem, você comprou a 99,99 e aqui está vendendo a 100,01, ganhando 0,02, além da comissão, o lucro total desta compra e venda pode chegar a cerca de 0,03.

Apesar de o seu spread de compra (100) e venda (100.01) ser apenas 0.01, o lucro real pode chegar a 0.03!

Se ordens de mercado continuarem a entrar e a serem executadas contigo, a cada compra e venda poderás ganhar 0,03, acumulando assim, a riqueza estará ao teu alcance em breve!

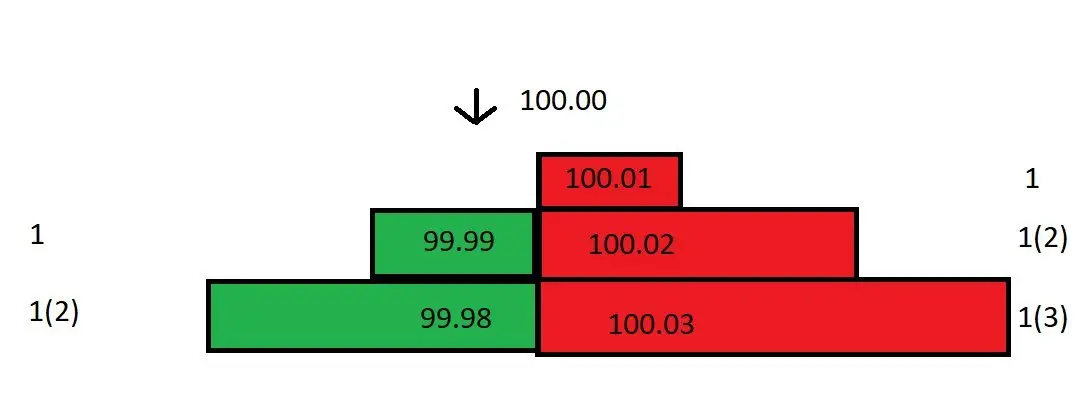

Mas, infelizmente, o mercado não se desenvolveu tão suavemente quanto você esperava. Após você adquirir a mercadoria a 99,99, o preço no mercado à vista caiu imediatamente de 100 para 99,80, e você retirou imediatamente as ordens de compra a 99,99 e 99,98 para evitar ser arbitrado por outros.

Porque agora o preço já caiu para 99.80, a sua venda é ainda 100.01, este preço é muito alto, ninguém vai negociar com você a esse preço. Claro que você também pode ajustar a venda para 99.81, mas isso resultará em uma perda de 0.17.

Não se esqueça, você é o único formador de mercado no mercado, você pode totalmente aproveitar essa vantagem, ajustar o livro de ordens e minimizar as perdas!

Você calculou a que preço colocar uma ordem de venda para sair sem perdas. Você comprou a 99.99 e quer vender pelo preço de equilíbrio para fechar essa ordem, então deve colocar a venda em 99.98(, porque com o reembolso, o valor recebido é 99.99, exatamente sem lucro nem perda ).

Então você ajustou o livro de ordens, colocando ordens de 99,80 e 99,79 nas posições de compra um e dois, respectivamente, e colocando uma ordem de 99,98 na posição de venda um:

Apesar de a diferença de preços ser grande agora, você é o único formador de mercado, e pode decidir não baixar o preço de venda. Se alguém estiver disposto a negociar a um preço de venda de 99,98, será ótimo para todos. Se não, tudo bem, porque seu preço de compra já foi ajustado para 99,80, haverá ordens de mercado entrando e negociando com você.

Neste momento, entrou uma ordem de compra a mercado e a sua primeira ordem de compra foi executada. Agora você tem 2 contratos, o custo de aquisição será diluído em: (99.79+99.99)/2=99.89. (Na última transação, executamos a um preço de 99.99, nesta transação foi executada a um preço de 99.79, o que é mais baixo que o preço de compra devido ao reembolso de 0.01% das taxas.)

OK, agora o custo médio de aquisição foi reduzido para 99,89, você ajustou o seu preço de venda de 99,98 para 99,89. De repente, a enorme diferença de cotação foi reduzida pela metade. A seguir, você pode continuar a operar dessa forma, reduzindo gradualmente o custo e estreitando a diferença de preço.

No exemplo acima, o preço apenas variou 0,2%. E se o preço de repente variar 5%, 10% ou até mais? Mesmo usando o método acima, isso pode levar a perdas, pois a diferença de preço é muito grande!

Portanto, os market makers precisam estudar 2 questões:

Qual é a volatilidade do preço em diferentes janelas de tempo?

Qual é o tamanho do volume de transações do mercado?

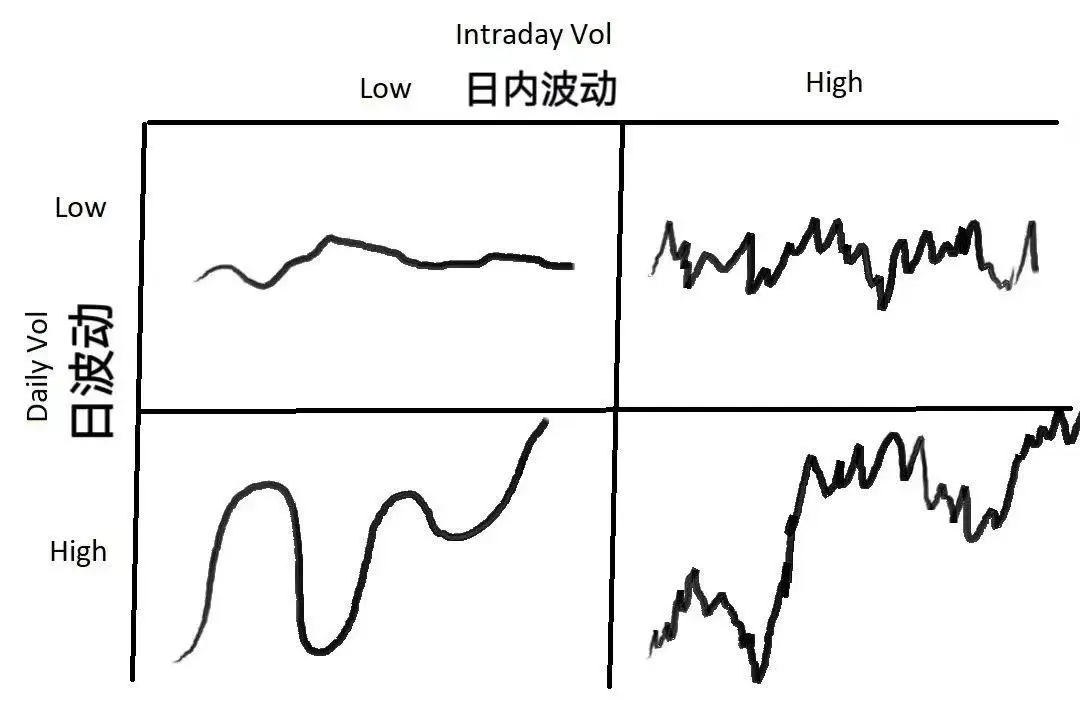

A volatilidade, de forma simples, refere-se ao grau de desvio do preço em relação à sua média, e a volatilidade dos preços varia em diferentes janelas de tempo. Um ativo pode oscilar de forma acentuada em um gráfico de velas de 1 minuto, enquanto sua tendência em um gráfico diário pode ser bastante estável. O volume de transações nos informa sobre a liquidez, que pode afetar o spread das ordens e a frequência das transações.

A imagem acima demonstra 4 tipos de flutuações de preço, para diferentes situações de flutuação, os market makers devem escolher diferentes maneiras de responder:

Se a volatilidade geral do mercado for baixa, com volatilidade diária e volatilidade intradiária também baixas, deve-se escolher um spread mais pequeno para maximizar o volume de negociação.

Se a volatilidade diária for baixa, mas a volatilidade intradiária for alta (, isso significa que o preço está a oscilar bastante, mas não houve mudanças substanciais ). Você pode ampliar o spread e usar um volume de ordem maior. Se o preço se mover na direção desfavorável, você pode usar o método mencionado acima de reduzir o custo médio para minimizar as perdas.

Se a volatilidade diária for alta, mas a volatilidade intradiária for baixa (, em outras palavras, o preço segue uma tendência de forma estável ), você deve usar um spread de cotação mais pequeno e apertado.

Se a volatilidade diária e a volatilidade intradiária forem muito altas, você deve aumentar o spread e usar uma quantidade de ordem menor. Esta é a situação de mercado mais perigosa, que frequentemente afasta outros market makers; claro que a crise coexiste, também trazendo muitas oportunidades. A maior parte do tempo, os market makers ganham lucros estáveis, mas quando o mercado está temperamental, ele pode romper um lado do seu livro de ordens, forçando você a sair com prejuízo.

A negociação de market making tem 2 passos chave: determinar o preço justo (, definir o preço ) e determinar o spread (.

O primeiro passo é determinar o fair price, ou seja, decidir a que preço colocar a ordem. O preço é o primeiro passo e também um passo muito importante; se a sua compreensão do fair price estiver muito errada, então seu “estoque” pode acabar não sendo vendido, e você terá que fechar a posição com prejuízo.

A primeira forma de precificação é referenciar o preço do ativo em outros mercados. Por exemplo, se você estiver negociando o par dólar/iene no mercado de Londres, pode referenciar a sua precificação no mercado de Nova Iorque. No entanto, se houver flutuações anormais de preço em outros mercados, esse método de precificação pode tornar-se muito pouco confiável.

O segundo método de precificação é usar o preço médio, onde o preço médio )mid price( = (preço de compra 1 + preço de venda 1) / 2. Usar o preço médio para precificação é um método que parece simples, mas é muito eficaz, pois o preço médio é o resultado da disputa de mercado. Cotação em torno do médio, o mercado provavelmente está certo; usar o preço médio, o mercado tem grande probabilidade de estar correto.

Além dos dois tipos de preços mencionados acima, existem muitas outras formas de precificação, como a precificação baseada em modelos algorítmicos e na profundidade do mercado, que não serão detalhadas aqui.

A segunda questão que os market makers devem considerar é o spread. Para determinar o spread apropriado, você precisa considerar uma série de questões: qual é o volume médio de negociação do mercado? Qual é a variação ) da mudança nesse volume (? Qual é o tamanho médio e a variação ) das ordens de compra ativas (? Qual é a situação do volume de ordens perto do fair price? E assim por diante. Além disso, você também deve considerar a volatilidade e a variação dos preços em janelas de tempo muito pequenas, as taxas que o market maker precisa pagar/receber, e outros fatores secundários, como a velocidade da interface, a velocidade de envio e cancelamento de ordens, etc.

Em um período de tempo muito curto, a expectativa de lucro dos market makers é, na verdade, negativa, porque cada ordem de compra ativa )taker order( deseja negociar com você quando tem uma vantagem de preço, a menos que seja uma ordem de stop loss forçada. Cada um dos outros participantes do mercado quer lucrar às suas custas.

Imagine que você é um market maker, onde você vai colocar as ordens?

Para obter a maior diferença de preço possível, desde que a ordem possa ser executada, você precisa colocar sua ordem na frente do livro de ordens, ou seja, no nível de compra/venda. Assim que o preço muda, sua ordem de compra será rapidamente executada, mas mudanças frequentes de preço são algo ruim — por exemplo, você acabou de receber o estoque e o preço mudou, sua ordem de venda original já não pode ser executada ao preço da ordem.

Em um mercado com liquidez insuficiente e pequenas variações de preço, colocar ordens no melhor preço de compra/venda é mais seguro, mas isso traz outro problema — outros formadores de mercado vão te notar e colocar ordens antes de você com uma diferença de preço menor ) apertar o spread (, e todos vão competir para continuar diminuindo a diferença de preço até que não haja lucro.

Agora vamos explorar do ponto de vista matemático como determinar o spread. Começamos pela volatilidade. Precisamos saber o tamanho da volatilidade do preço/volume deste ativo em torno de sua média em períodos de tempo muito curtos. Os cálculos matemáticos a seguir assumirão que a atividade dos preços segue uma distribuição normal, embora isso possa diferir da situação real.

Suponha que tenhamos um período de amostragem de 1 s, com os últimos 60 s como amostra, e suponha que a média do preço médio atual seja a mesma que a média de 60 s atrás) lembre-se de que essa média não muda(, e que essa média tem um desvio padrão de 0.04 em relação ao preço atual. Como supusemos anteriormente que o movimento dos preços segue uma distribuição normal, podemos concluir que, em 68% do tempo, o preço flutua dentro de 1 desvio padrão da média)$-0.04-+$0.04(; em 99.7% do tempo, o preço flutua dentro de 3 desvios padrão da média)$-0.12-$+0.12(.

ok, estamos a cotar com um spread de 0,04 em ambos os lados do preço médio, ou seja, o spread é igual a 0,08. Em 68% do tempo, o preço vai oscilar em torno da média dentro de 1 desvio padrão )$-0.04-+$0.04(, por isso, para que as ordens de ambos os lados sejam executadas, a oscilação de preço deve ultrapassar os preços de ambos os lados, ou seja, deve exceder 1 desvio padrão. Há 32% do tempo )1-68%=32%( em que a oscilação de preço ultrapassará este intervalo. Assim, podemos estimar de forma aproximada o lucro por unidade de tempo: 32% * $0.04 = $0.0128.

Podemos continuar a deduzir: Se colocarmos uma ordem com uma diferença de 0,06 (afastando-se da média em 0,03), corresponde a 0,75 desvios padrão (0,03/0,04=0,75), a probabilidade de a flutuação de preços exceder 0,75 desvios padrão é de 45%, estimando o lucro por unidade de tempo em 45% * 0,03 = $0,0135. Se colocarmos uma ordem com uma diferença de 0,04 (afastando-se da média em 0,02), corresponde a 0,5 desvios padrão (0,02/0,04=0,5), a probabilidade de a flutuação de preços exceder 0,5 desvios padrão é de 61%, estimando o lucro por unidade de tempo em 61% * 0,02 = $0,0122.

Descobrimos que ao colocar uma ordem com um desvio de 0,06, ou seja, na posição de 0,75 desvios padrão, conseguimos obter o maior lucro, que é de $0,0135! Neste exemplo, foram apresentados os casos de 1/0,75/0,5 desvios padrão, e comparando, 0,75 desvios padrão proporciona o maior lucro. Para provar ainda mais a intuição, usei o Excel para derivar os rendimentos esperados sob diferentes desvios padrão e descobri que o rendimento esperado é uma função convexa, e essa função convexa atinge o valor máximo exatamente na vizinhança de 0,75 desvios padrão~!

As suposições acima indicam que a flutuação de preços segue uma distribuição normal com média 0, ou seja, a taxa média de retorno do mercado é 0, enquanto a realidade é que a média dos preços pode mudar. O desvio da média torna mais difícil executar ordens de um lado, e quando temos estoque, não só podemos ter prejuízo, mas também a taxa de lucro esperada diminuirá.

Em suma, as expectativas dos market makers são compostas por duas partes: primeiro, a probabilidade de que as ordens sejam executadas, por exemplo, ao colocar uma ordem a 1 desvio padrão, há 32% de chance de ser executada; segundo, a probabilidade de que as ordens não sejam executadas, por exemplo, ao colocar uma ordem a 1 desvio padrão, há 68% de chance de o preço se mover no meio do spread, levando à não execução da ordem.

No caso de ordens pendentes que não podem ser executadas, a média de preços pode mudar, portanto, os formadores de mercado devem gerenciar o “custo de inventário”, que pode ser visto como um empréstimo que gera juros a serem pagos. Com a passagem do tempo, a volatilidade aumenta, e os juros do empréstimo também aumentam. Os formadores de mercado podem desenvolver estratégias de retorno com base na volatilidade média de vários períodos, limitando o custo de posição.

No final, irmãos, por que muitos investidores individuais dizem que sempre que compram, o preço cai, e sempre que vendem, o preço sobe? Isso não é sem fundamento, este artigo dá a resposta!