Olá,

Você também está cansado do clima pessimista que tomou conta do Crypto Twitter (CT) recentemente? O que considero ainda mais incômodo é a divisão de opiniões sobre o futuro do mercado cripto. Alguns afirmam que o último grande ciclo de alta chegou ao fim, enquanto outros acreditam que tudo não passa de mais um episódio no ciclo típico do mercado. Para mim, nada mudou: cada um segue com sua teoria.

Há sinais de que, desta vez, o cenário pode ser diferente. Pela primeira vez desde o lançamento, ETFs registraram saídas líquidas de US$1 bilhão por três dias seguidos, as funding rates do BTC inverteram, e o sentimento de “comprar na baixa” virou meme entre os usuários do CT. Apesar disso, já vimos o BTC corrigir 25-30% e, meses depois, renovar máximas históricas. Como alguém pode saber qual teoria vai prevalecer desta vez?

No entanto, há um grupo no universo cripto que não se baseia em achismos, astrologia ou teorias infundadas. Um grupo que não deixa margem para interpretações dúbias: os mineradores, os primeiros participantes da rede Bitcoin.

Esses mineradores já enfrentaram dificuldades quando o então presidente dos EUA, Donald Trump, anunciou a primeira rodada de tarifas recíprocas contra países asiáticos, incluindo a China, principal fornecedora dos equipamentos de mineração. Ainda assim, a realidade deles está ancorada em matemática simples — como a regra do halving — estabelecida no whitepaper do Bitcoin há mais de 15 anos.

Na análise quantitativa desta semana, mostro como está a rentabilidade dos mineradores diante da queda nas receitas após o tombo do BTC.

Vamos à análise,

Prathik

Polymarket: Onde Suas Previsões Fazem Diferença

Aposte no futuro negociando ações sobre resultados, eleições, esportes, mercados e muito mais. O Polymarket transforma inteligência coletiva em probabilidades em tempo real.

Agora integrado ao X, com previsões conectadas a insights sociais ao vivo do Grok e publicações do X.

Acredita que sabe o que vem por aí? Então prove.

👉 Explore o Polymarket

A estrutura financeira dos mineradores de BTC é simples: a receita é fixa pelo protocolo, mas as despesas reais são variáveis. Quando o mercado balança, eles sentem o impacto primeiro. O faturamento vem da venda do BTC minerado, enquanto os custos operacionais são, em grande parte, as contas de energia necessárias para manter o alto poder computacional.

Ao longo desta semana, acompanhei quanto a rede paga aos mineradores, quanto custa gerar essa receita, qual o lucro líquido após as despesas em dinheiro e o que realmente sobra depois da análise contábil.

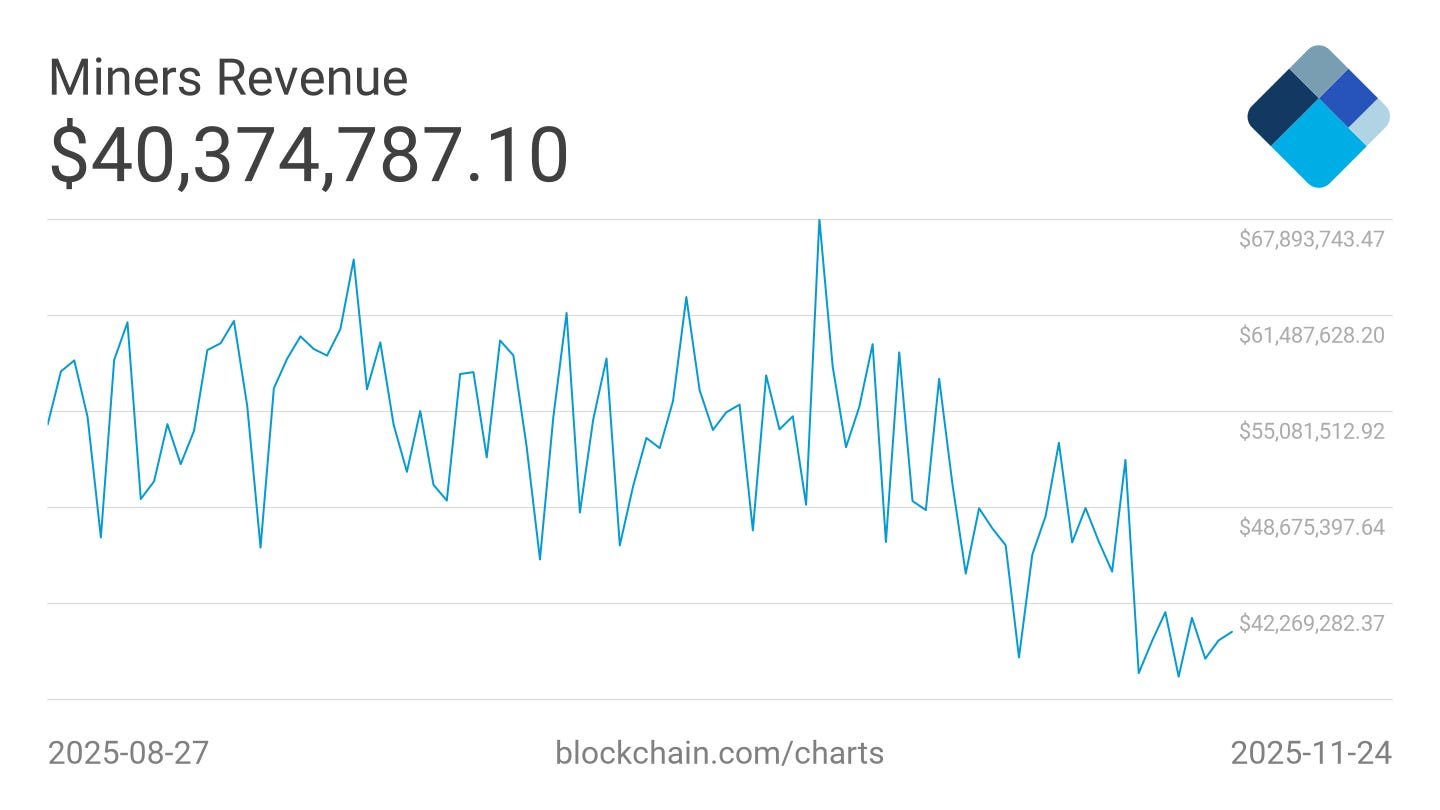

Resumo executivo: Com o BTC abaixo de US$90.000, o setor de mineração está pressionado e distante de um cenário próspero. A receita bruta média dos mineradores nos últimos sete dias caiu 35%, de US$60 milhões para US$40 milhões nos últimos dois meses.

@ Blockchain

Vamos ao ponto inicial.

A receita do Bitcoin é mecânica, definida pelo protocolo. A recompensa de mineração é de 3,125 BTC por bloco, com tempo médio de bloco de 10 minutos, totalizando cerca de 144 blocos por dia. Isso equivale a aproximadamente 450 BTC minerados a cada 24 horas. Em 30 dias, mineradores ao redor do mundo produzem 13.500 BTC, o que, ao preço atual de ~US$88.000, soma cerca de US$1,2 bilhão. Dividindo esse valor pelo hashrate recorde de 1.078 EH/s, o faturamento diário se resume a apenas US$0,036 por TH/s. É essa base econômica que sustenta uma rede de US$1,7 trilhão.

Do lado dos custos, o principal fator variável é a energia elétrica, que depende da localização e da eficiência dos equipamentos.

Com máquinas modernas — como a linha S21, que consome 17 joules por terahash e usa energia barata — ainda é possível obter margens positivas. Mas, se a operação depende de equipamentos antigos ou energia cara, cada hash computado aumenta o custo. No preço atual do hash, influenciado pela dificuldade da rede, cotação do Bitcoin, subsídio de bloco e taxas de transação, um S19 operando com energia de US$0,06 está praticamente no zero a zero. Se a dificuldade subir, o preço cair um pouco e uma onda de calor elevar o custo da energia, a conta não fecha.

A seguir, detalhamos os números.

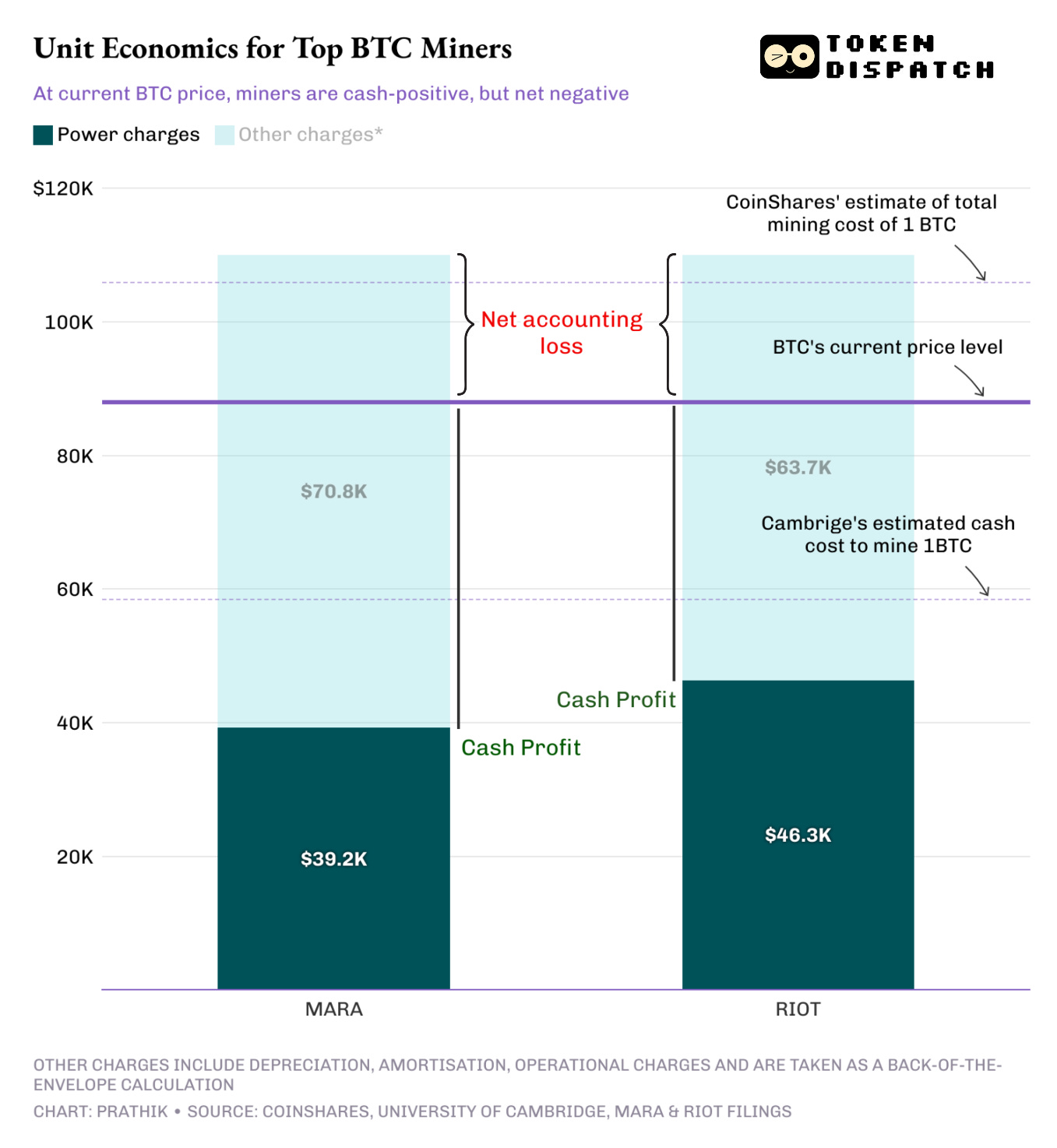

Em dezembro de 2024, a CoinShares estimou o custo caixa para minerar 1 BTC entre mineradores listados em cerca de US$55.950 no 3º trimestre de 2024. Hoje, a Cambridge estima esse custo em ~US$58.500. O custo real varia conforme o minerador. A Marathon Digital (MARA), maior mineradora de capital aberto, gastou em média US$39.235 em energia por BTC minerado no 3º trimestre de 2025. A Riot Platforms (RIOT), segunda maior, pagou US$46.324. Mesmo com o BTC 30% abaixo do topo, a US$86.000, esses mineradores seguem com bons resultados. Mas isso não é tudo.

Além dos custos em caixa, os mineradores precisam considerar despesas não monetárias como depreciação, redução ao valor recuperável e compensação em ações. Esses itens tornam a mineração um negócio intensivo em capital. Ao incluir esses fatores, o custo total por BTC facilmente ultrapassa US$100.000.

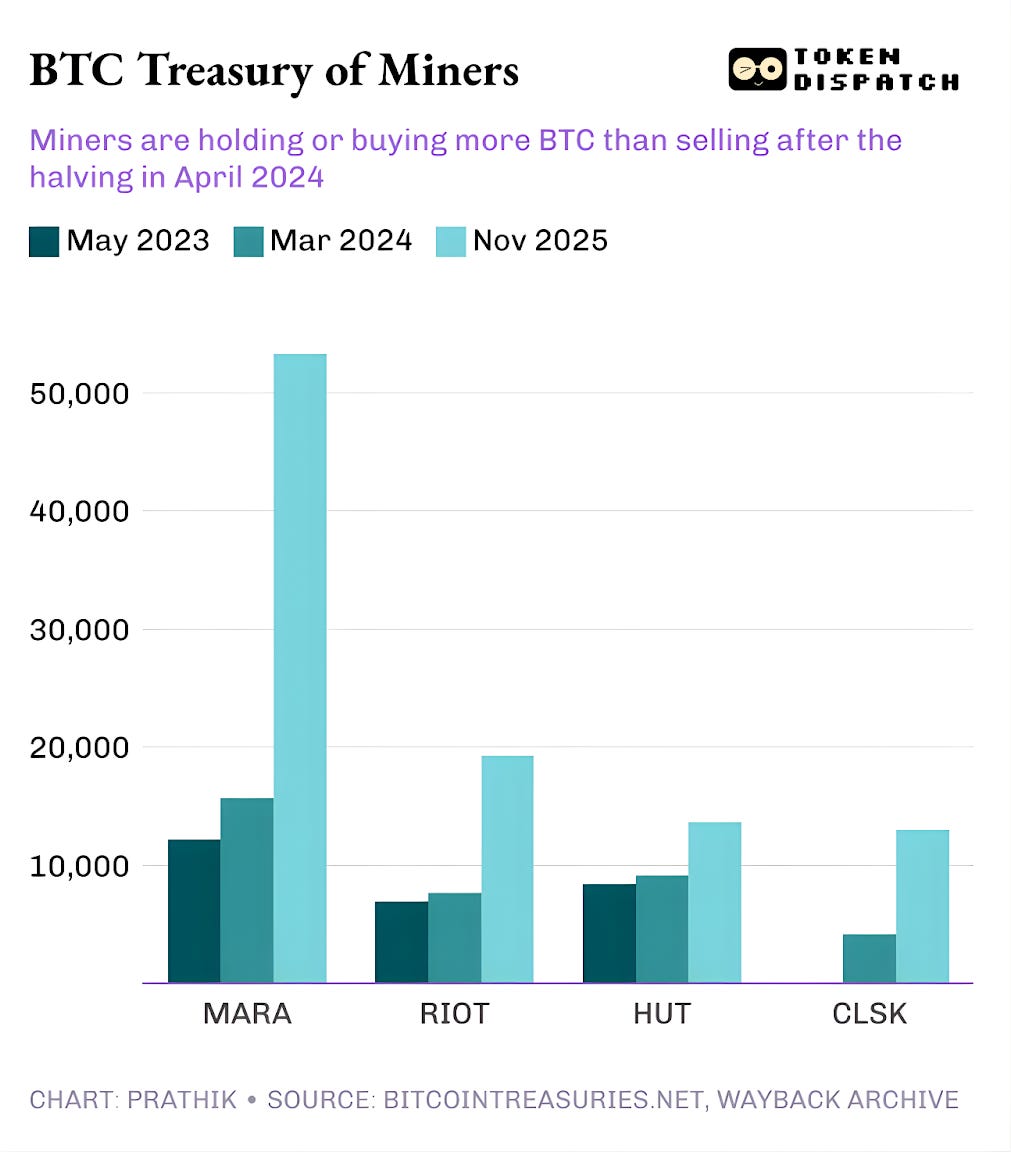

É possível entender por que mais mineradores estão optando por manter o BTC minerado ou até comprar mais BTC no mercado, em vez de vender.

Mineradoras mais robustas, como a MARA, conseguem cobrir seus custos graças a negócios auxiliares e acesso ao mercado de capitais. Muitas outras, porém, estão a um ajuste de dificuldade de operar no prejuízo.

Considerando tudo, surgem dois cenários de ponto de equilíbrio entre os mineradores.

No primeiro, mineradores industriais operam com equipamentos eficientes, energia barata e balanço patrimonial leve. Para eles, o preço do BTC pode cair de US$86.000 para US$50.000 antes de o fluxo de caixa diário ficar negativo. Hoje, lucram mais de US$40.000 em caixa por BTC, mas depende de cada operação conseguir lucro contábil com os preços atuais.

No segundo cenário, o restante dos mineradores terá dificuldade para se manter acima do ponto de equilíbrio ao considerar depreciação, redução ao valor recuperável e despesas com ações.

Mesmo assumindo um custo total conservador entre US$90.000 e US$110.000 por BTC, muitos mineradores já estão abaixo do ponto de equilíbrio econômico. Continuam minerando porque o custo caixa não foi superado, mas o custo contábil sim. Isso deve fazer com que mais mineradores segurem o BTC, em vez de vender agora.

Os mineradores seguem enquanto a atividade for positiva em caixa. Com o BTC a US$88.000, o sistema parece estável — desde que o minerador não venda seus BTCs. Se o preço cair mais ou se forem forçados a liquidar estoques, as linhas de equilíbrio ficam próximas.

Assim, enquanto as quedas de preço seguem afetando os investidores individuais e os traders, dificilmente prejudicam os mineradores por ora. O que pode agravar o cenário é uma restrição maior ao acesso a capital. Nessa situação, o sistema para e os mineradores precisarão reforçar negócios auxiliares para seguir operando.

Essas foram as análises quantitativas desta semana. Até a próxima.

Até lá, fique atento,

Prathik

Aviso Legal:

- Este artigo foi reproduzido de [Token Dispatch]. Todos os direitos autorais pertencem ao autor original [Prathik Desai]. Em caso de objeção à reprodução, entre em contato com a equipe do Gate Learn para providências imediatas.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- A tradução para outros idiomas é realizada pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.