Os Principais Riscos das Grandes Bolhas em Contextos de Amplas Desigualdades de Riqueza

Continuo atuando como investidor ativo, fascinado pelo mercado, mas nesta etapa da minha vida também sou um educador, comprometido em transmitir o que aprendi sobre o funcionamento da realidade e os princípios que me ajudaram a lidar bem com ela. Com mais de 50 anos de experiência como investidor global macro e diversas lições extraídas da história, é natural que grande parte do que compartilho tenha esse foco.

Esta análise aborda:

- A distinção essencial entre patrimônio e dinheiro;

- como essa diferença alimenta ciclos de bolhas e colapsos;

- e como essa dinâmica, aliada a grandes disparidades de patrimônio, pode estourar a bolha e provocar um colapso com impactos sociais, políticos e financeiros.

É fundamental compreender a diferença entre patrimônio e dinheiro e o vínculo entre ambos, sobretudo: 1) como bolhas surgem quando o patrimônio financeiro ultrapassa significativamente a quantidade de dinheiro existente, e 2) como essas bolhas estouram diante da necessidade de dinheiro, obrigando a venda de ativos financeiros para obtê-lo.

Esse conceito básico sobre os mecanismos do mercado, apesar de simples, é pouco compreendido, mas foi decisivo para minha trajetória como investidor.

Os princípios-chave são:

- O patrimônio financeiro pode ser criado com facilidade e não corresponde ao seu valor real;

- ele só tem valor prático quando é convertido em dinheiro para consumo;

- e a conversão desse patrimônio financeiro em dinheiro exige a venda dos ativos financeiros (ou o recebimento de seus rendimentos), processo que transforma bolhas em colapsos.

Sobre o princípio de que “o patrimônio financeiro pode ser criado facilmente e não representa seu valor verdadeiro”: atualmente, se o fundador de uma startup vende ações da empresa por US$50 milhões e avalia a companhia em US$1 bilhão, ele é considerado bilionário. Isso ocorre porque a empresa é avaliada em US$1 bilhão, mesmo sem esse valor estar realmente disponível por trás do patrimônio. O mesmo vale para ações negociadas em bolsa: se alguns investidores compram poucas ações por determinado preço, todas as ações passam a valer esse preço, e assim se determina o valor de mercado da empresa. Claro, esses ativos podem não corresponder a essas avaliações, pois só têm valor real quando são vendidos.

Sobre o princípio de que “patrimônio financeiro só tem valor real quando convertido em dinheiro”: isso se dá porque apenas dinheiro pode ser gasto, enquanto o patrimônio, por si só, não é utilizável diretamente.

Quando há abundância de patrimônio em relação ao dinheiro e os detentores de patrimônio precisam vendê-lo para obter dinheiro, entra em ação o terceiro princípio: “converter patrimônio financeiro em dinheiro para gastar exige vendê-lo (ou receber seu rendimento), processo que geralmente transforma bolhas em colapsos.”

Compreendendo esses pontos, será possível entender como bolhas se formam e como se desfazem, o que é fundamental para antecipar e navegar por esses ciclos.

Vale ressaltar que, embora tanto dinheiro quanto crédito sirvam para comprar ativos financeiros, a) dinheiro é utilizado para liquidar transações, enquanto o crédito gera dívida, exigindo dinheiro futuro para quitação; e b) crédito é facilmente criado, enquanto dinheiro só pode ser emitido pelo banco central. Embora se suponha que dinheiro seja necessário para compras, isso não é totalmente verdadeiro, pois é possível adquirir ativos via crédito, gerando dívidas a serem pagas depois. É assim que, geralmente, as bolhas se formam.

Segue exemplo prático.

Historicamente, bolhas e colapsos seguem um padrão semelhante. Será utilizada como referência a bolha de 1927-29 e o colapso de 1929-33. Ao analisar mecanicamente como se desenvolveu a bolha do fim dos anos 1920, o colapso e a depressão de 1929-33, e o que o presidente Roosevelt fez para aliviar a crise em março de 1933, é possível perceber o funcionamento dos princípios mencionados.

De onde veio o dinheiro para financiar a compra de ações e impulsionar o mercado, criando a bolha? O senso comum sugere que, com oferta limitada de dinheiro e tudo sendo comprado com ele, cada compra deslocaria dinheiro de outro ativo, que cairia de preço, enquanto o ativo adquirido subiria. No entanto, o que predominava era o crédito — tanto naqueles anos quanto agora. O crédito pode ser criado sem lastro em dinheiro, servindo para comprar ações e outros ativos financeiros que formam a bolha. O mecanismo clássico envolve a criação e o empréstimo de crédito para aquisição de ações, gerando dívida. Quando a necessidade de dinheiro para pagar essa dívida supera o dinheiro gerado pelos ativos financeiros, os ativos financeiros precisam ser vendidos, os preços caem e a bolha se desfaz, transformando-se em colapso.

O princípio geral é:

Quando a compra de ativos financeiros depende de forte expansão do crédito e o volume de patrimônio cresce em relação ao dinheiro (resultando em muito mais patrimônio que dinheiro), surge a bolha; quando o patrimônio precisa ser vendido para se obter dinheiro, ocorre o colapso. No período de 1929-33, ações e outros ativos financeiros foram vendidos para pagar dívidas, revertendo a dinâmica da bolha. Quanto mais se tomava empréstimos para comprar ações, mais elas valorizavam e mais pessoas eram atraídas. Os compradores não precisavam vender outros ativos para comprar ações, pois faziam isso via crédito. Quanto mais isso ocorria, mais o crédito ficava restrito e os juros subiam, tanto pela forte demanda quanto pelo aperto monetário do Fed. Na hora de pagar a dívida, foi preciso vender ações para obter dinheiro, os preços caíram, ocorreram inadimplências e o crédito se retraiu, transformando a bolha em colapso auto-reforçado e, posteriormente, em depressão.

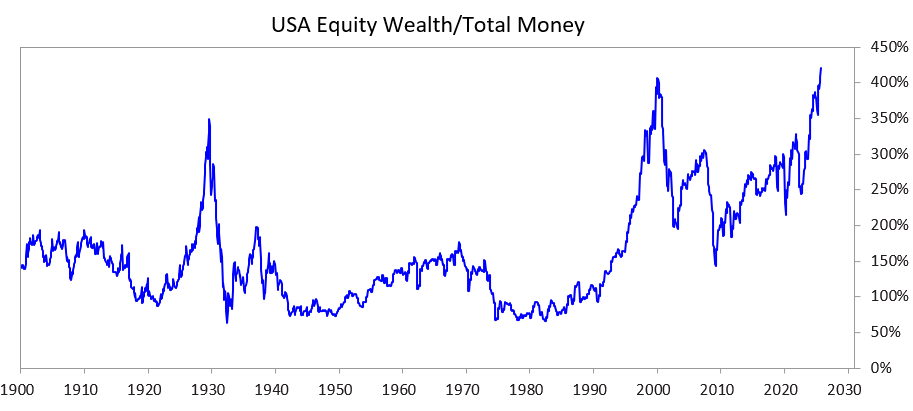

Para entender como essa dinâmica aliada a grandes disparidades de patrimônio pode estourar a bolha e causar um colapso com graves consequências sociais, políticas e financeiras, observe o gráfico abaixo, que ilustra o histórico e o cenário atual da diferença entre patrimônio e dinheiro, mostrando o valor total das ações em relação ao valor total do dinheiro.

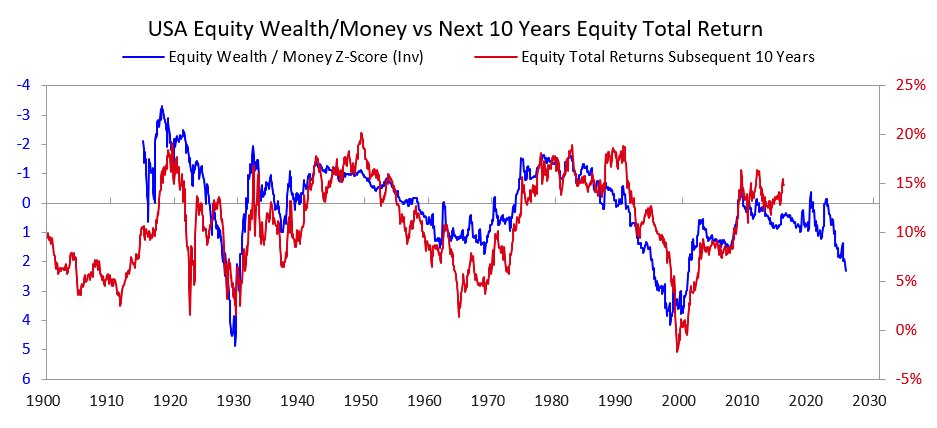

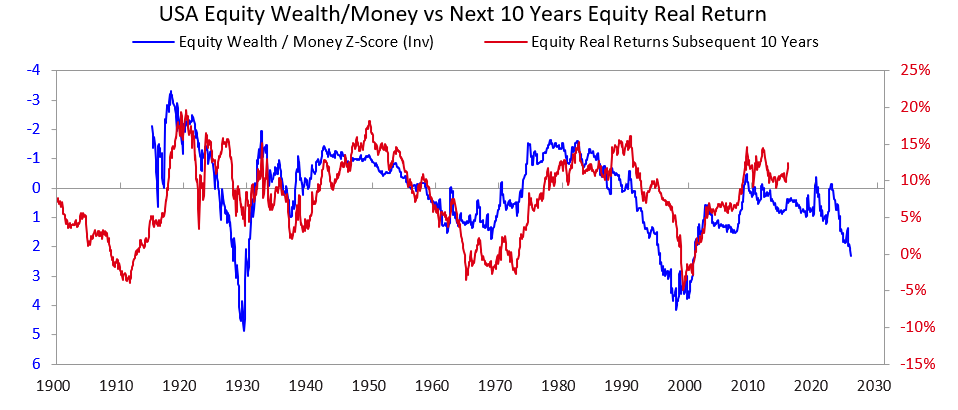

Os dois gráficos seguintes mostram como essa métrica antecipa os retornos nominais e reais dos próximos 10 anos. As imagens falam por si.

Quando escuto análises sobre se uma ação ou o mercado está em bolha, baseadas na expectativa de lucro futuro suficiente para justificar os preços atuais, percebo que falta compreensão sobre a dinâmica das bolhas. Embora o retorno do investimento seja relevante no longo prazo, não é o principal fator para o estouro das bolhas. Bolhas não explodem porque investidores subitamente percebem a falta de receita ou lucros suficientes para justificar os preços. Afinal, saber se haverá retorno suficiente só será possível muito tempo depois. O princípio central é:

Bolhas estouram quando o fluxo de dinheiro para o ativo financeiro seca e os detentores de ações ou outros ativos financeiros precisam vendê-los para obter dinheiro — geralmente para pagar dívidas.

E o que acontece a seguir?

Após o estouro das bolhas, com insuficiência de dinheiro e crédito para atender às necessidades dos detentores de ativos financeiros, mercados e economia declinam, e os conflitos sociais e políticos internos tendem a aumentar. Isso se agrava quando há grandes disparidades de patrimônio, intensificando as diferenças e tensões entre ricos/direita e pobres/esquerda. No episódio de 1927-33, essa dinâmica culminou na Grande Depressão, gerando forte conflito interno, especialmente entre esses grupos, e na mudança de liderança política com a saída de Hoover e eleição de Roosevelt.

O estouro das bolhas e o declínio econômico levam a profundas mudanças políticas, grandes déficits e intensa monetização de dívidas. No ciclo de 1927-33, o declínio ocorreu entre 1929-32, seguido por mudanças políticas em 1932 e enormes déficits sob Roosevelt em 1933.

O banco central imprimiu dinheiro, desvalorizando a moeda (por exemplo, em relação ao ouro). Essa desvalorização aliviou a escassez de dinheiro, ajudando devedores sistêmicos a honrar dívidas, elevando preços de ativos financeiros e estimulando a economia. Líderes em momentos críticos costumam promover mudanças fiscais profundas, que não detalho aqui, mas esses períodos geralmente trazem grandes conflitos e redistribuição de patrimônio. Roosevelt, por exemplo, implementou políticas fiscais que transferiram patrimônio do topo para o restante — aumento da alíquota máxima do imposto de renda de 25% para 79%, elevação de impostos sobre heranças e doações e expansão de programas sociais. Também houve intensos conflitos internos e externos.

Esse ciclo clássico se repetiu ao longo da história, levando líderes e bancos centrais de diversos países a adotar medidas similares por décadas. Antes de 1913, os EUA não tinham banco central nem meios para imprimir dinheiro, então inadimplências bancárias e depressões deflacionárias eram comuns. Em ambos os cenários, detentores de títulos de dívida sofriam prejuízos e quem tinha ouro se beneficiava.

O caso de 1927-33 ilustra bem o ciclo de bolha e colapso, embora seja extremo. A mesma dinâmica levou Nixon e o Fed a repetir a estratégia em 1971 e está por trás de outros ciclos (Japão em 1989-90, bolha pontocom em 2000, etc.). Tais bolhas e colapsos costumam envolver investidores inexperientes, atraídos pela popularidade do mercado, que compram de forma alavancada, perdem dinheiro e se revoltam.

Esse padrão se repete há milênios, sempre que há excesso de demanda por dinheiro frente à oferta. O patrimônio é vendido, bolhas estouram, ocorrem inadimplências, emissão de moeda e consequências negativas econômicas, sociais e políticas. Esse desequilíbrio entre patrimônio financeiro e dinheiro, e a conversão de patrimônio financeiro (especialmente ativos de dívida) em dinheiro, gerou corridas bancárias em instituições privadas e bancos centrais. Tais corridas resultavam em inadimplências (especialmente antes do Federal Reserve) ou na criação de dinheiro e crédito pelo banco central para salvar instituições “grandes demais para quebrar”.

Portanto, considere:

Quando as promessas de entrega de dinheiro (ativos de dívida) superam em muito o dinheiro existente e há necessidade de vender ativos financeiros para obtê-lo, é preciso atenção ao risco de estouro de bolha e proteção adequada (evitar exposição significativa ao crédito e manter ouro em carteira). Se isso ocorrer em cenário de grandes disparidades de patrimônio, é necessário considerar potenciais mudanças políticas e patrimoniais profundas e buscar proteção contra elas.

O aumento de juros e o aperto de crédito são causas comuns de venda de ativos financeiros para obtenção de dinheiro, mas qualquer fator que gere demanda por dinheiro — como impostos sobre patrimônio — e obrigue venda de ativos financeiros pode desencadear essa dinâmica.

Um grande abismo entre patrimônio e dinheiro, ao lado de grande desigualdade de patrimônio, configura um conjunto de circunstâncias altamente arriscado.

Dos anos 1920 até hoje

(Caso não seja relevante a descrição da evolução dos anos 1920 até o presente, pode optar por não ler esta seção.)

Como já mencionado, a bolha dos anos 1920 levou ao colapso e à depressão de 1929-33, o que resultou na inadimplência do presidente Roosevelt, em 1933, sobre a promessa do governo dos EUA de entregar ouro ao preço acordado. O governo imprimiu muito dinheiro e o ouro valorizou cerca de 70%. Não será detalhado como a recuperação de 1933-38 levou ao aperto de 1938; como a recessão de 1938-39 criou os ingredientes econômicos e políticos que, somados à ascensão geopolítica de Alemanha e Japão contra Reino Unido e EUA, culminaram na Segunda Guerra Mundial; e como a dinâmica dos Grandes Ciclos nos levou de 1939 a 1945, período de ruptura das ordens monetárias, políticas e geopolíticas anteriores e criação de novas.

O ponto relevante é que esses eventos tornaram os EUA extremamente ricos (detendo dois terços do ouro global) e poderosos (metade do PIB mundial e liderança militar). Quando o novo sistema monetário foi definido em Bretton Woods, manteve-se a base ouro, com o dólar indexado ao ouro (permitindo que outros países trocassem dólares por ouro a US$35 por onça) e as moedas estrangeiras atreladas ao ouro. Entre 1944 e 1971, os EUA gastaram muito mais do que arrecadaram, emitiram dívida e venderam títulos de dívida, criando mais reivindicações sobre ouro do que realmente havia em reservas. Outros países começaram a trocar papel-moeda por ouro, tornando dinheiro e crédito escassos, e Nixon repetiu em 1971 o que Roosevelt fizera em 1933, desvalorizando o dinheiro fiduciário frente ao ouro, que disparou de preço. Desde então, observou-se: a) aumento acentuado da dívida governamental e dos custos de serviço em relação à arrecadação tributária (especialmente após a crise global de 2008 e desde 2020, com a crise da COVID); b) ampliação das disparidades de renda e patrimônio, gerando impasses políticos; e c) provável formação de bolha no mercado de ações, impulsionada por crédito, dívida e especulação em novas tecnologias.

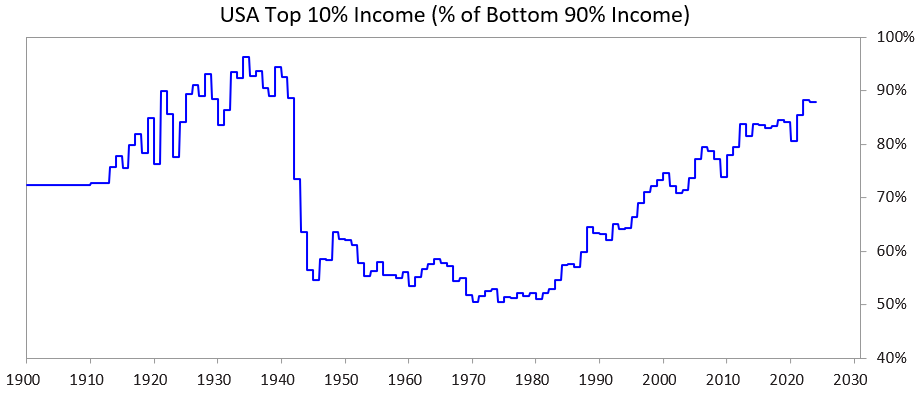

O gráfico a seguir mostra a participação de renda dos 10% mais ricos em relação aos 90% restantes — hoje essa diferença está em níveis recordes.

Onde estamos agora

Os Estados Unidos e governos de outros países democráticos e excessivamente endividados estão diante de um impasse: a) não podem ampliar dívidas como antes, b) não conseguem elevar impostos o suficiente, e c) não podem cortar gastos a ponto de evitar déficits e expansão do endividamento. Estão presos.

Explicando em detalhes:

Não conseguem captar empréstimos suficientes, pois não há demanda de mercado para suas dívidas. Já estão superendividados e os detentores de seus títulos de dívida têm excesso de exposição. Além disso, investidores internacionais (como China) temem riscos de conflitos que possam afetar o pagamento dos títulos de dívida, reduzem compras de títulos de dívida e migram recursos para ouro.

Não podem elevar impostos sobre os 1 a 10% mais ricos (detentores da maior parte do patrimônio) porque: a) essas pessoas podem mudar de país, levando consigo arrecadação; b) políticos perderiam apoio desse grupo, essencial para campanhas caras; ou c) causariam o estouro da bolha.

Também não podem reduzir benefícios e gastos de forma significativa, pois isso seria politicamente e moralmente inaceitável, especialmente porque afetaria de forma desproporcional os 60% menos favorecidos…

…portanto, permanecem presos.

Por isso, governos democráticos em países com grande endividamento, desigualdade de patrimônio e valores estão em situação delicada.

Nessas condições, e pelo funcionamento do sistema democrático, políticos prometem soluções rápidas, não entregam resultados, são substituídos por outros que também prometem e fracassam, e assim sucessivamente. Isso explica por que Reino Unido e França, com sistemas que permitem troca rápida de lideranças, tiveram quatro primeiros-ministros em cinco anos.

Ou seja, está ocorrendo o padrão clássico deste estágio do Grande Ciclo. Essa dinâmica é fundamental de entender e agora é evidente.

Enquanto isso, o boom do mercado de ações e do patrimônio está concentrado nas grandes empresas de inteligência artificial (“Sete Magníficas”, por exemplo) e em um grupo restrito de ultrarricos, com a inteligência artificial substituindo pessoas e ampliando os abismos entre patrimônio/dinheiro e entre os próprios indivíduos. Conforme observado historicamente, há probabilidade significativa de reação política e social que pode alterar substancialmente a distribuição de patrimônio ou provocar desordem social e política severa.

A análise a seguir considera como essa dinâmica, somada aos grandes abismos de patrimônio, vem criando dificuldades para a política monetária e pode resultar em impostos sobre patrimônio capazes de estourar a bolha e provocar colapso.

Como estão os números

A comparação abaixo considera os 10% mais ricos em patrimônio e renda e os 60% menos favorecidos. Essa faixa inferior representa a maioria da população.

Em síntese:

- Os 1 a 10% mais ricos concentram muito mais patrimônio, renda e ações do que a maioria (60% menos favorecidos).

- A maior parte do patrimônio dos ultrarricos advém de valorizações de ativos financeiros, tributados apenas na venda (diferente da renda, que é tributada no momento do recebimento).

- Com o avanço da inteligência artificial, essas diferenças estão aumentando e devem se acelerar ainda mais.

- Tributar patrimônio exigiria a venda de ativos financeiros para pagamento, o que poderia estourar a bolha.

Mais especificamente:

Nos EUA, os 10% dos lares mais ricos são altamente instruídos e produtivos, respondem por cerca de 50% da renda total, detêm dois terços do patrimônio, possuem 90% das ações e pagam dois terços dos impostos federais, com esses números crescendo rapidamente. Ou seja, estão prosperando e contribuindo fortemente.

Por outro lado, os 60% menos favorecidos têm baixo nível de escolaridade (60% dos americanos leem abaixo do sexto ano), produtividade econômica limitada, recebem 30% da renda, detêm apenas 5% do patrimônio, 5% das ações e pagam menos de 5% dos impostos federais. Suas perspectivas econômicas são estagnadas e enfrentam dificuldades financeiras.

Como consequência, há forte pressão para tributar e redistribuir patrimônio e dinheiro dos 10% mais ricos para os 60% menos favorecidos.

Embora nunca tenha havido imposto sobre patrimônio, agora há grande pressão para implementá-lo em âmbito estadual e federal. Por que tributar patrimônio agora? Porque é onde está o dinheiro — os mais ricos estão enriquecendo principalmente pela valorização de ativos financeiros não tributados, em vez de renda tributada.

Impostos sobre patrimônio enfrentam três grandes desafios:

- Os ricos podem migrar, levando talentos, produtividade, renda, patrimônio e arrecadação para outros locais;

- são difíceis de aplicar (por motivos conhecidos, sem aprofundamento aqui para não estender o texto);

- retiram recursos de investimentos produtivos e transferem ao governo, que dificilmente conseguirá torná-los produtivos e prósperos para os 60% menos favorecidos.

Por essas razões, seria recomendável um imposto moderado (por exemplo, 5-10%) sobre ganhos de capital não realizados. Esse tema, contudo, exige análise específica em outro momento.

P.S. Como funcionaria um imposto sobre patrimônio?

Em nota futura, o tema será detalhado. Por ora, os balanços das famílias nos EUA indicam cerca de US$150 trilhões em patrimônio bruto e menos de US$5 trilhões em dinheiro ou depósitos. Portanto, um imposto anual de 1-2% sobre patrimônio exigiria mais de US$1-2 trilhões em caixa por ano, enquanto o volume de dinheiro líquido não é muito maior que isso.

Uma medida assim estouraria a bolha e provocaria colapso. Evidentemente, impostos sobre patrimônio não atingiriam todos, mas os ricos. Não serão apresentados números adicionais neste momento. Basta dizer que tal imposto: 1) provocaria vendas forçadas de ações privadas e públicas, deprimindo avaliações; 2) aumentaria a demanda por crédito, elevando custos de empréstimos para os ricos e para o mercado; e 3) incentivaria a migração de riquezas para jurisdições mais favoráveis. Essas pressões se intensificam se o imposto incidir sobre ganhos não realizados ou ativos ilíquidos, como participações privadas, capital de risco ou grandes posições em ações públicas.

Aviso legal:

- Este artigo é reproduzido de [raydalio]. Todos os direitos autorais pertencem ao autor original [raydalio]. Em caso de objeção à reprodução, entre em contato com a equipe Gate Learn, que fará o atendimento prontamente.

- Aviso de responsabilidade: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

O que é Loot?

Atualização narrativa: um novo foco de hype

O Impacto da Reeleição de Trump no Mercado de Criptomoedas dos EUA: Análise do Crescimento do Titular e Novas Tendências Regulatórias