Os protocolos de empréstimo estão entre os pilares mais importantes do ecossistema de finanças descentralizadas. Desde modelos iniciais com sobrecolateralização até inovações como flash loans, pools isoladas e empréstimos cross-chain, esses protocolos se consolidaram como infraestrutura essencial para a atividade financeira on-chain.

Aave é amplamente reconhecida como o padrão ouro do mercado de empréstimos DeFi, tendo influenciado inúmeros protocolos posteriores. O Folks Finance surgiu com a rápida ascensão das finanças multicadeia, resolvendo a fragmentação de liquidez entre blockchains por meio de uma arquitetura unificada.

O Que É o Folks Finance?

Como um protocolo de empréstimo descentralizado construído para o ecossistema multicadeia, o Folks Finance possibilita empréstimos cross-chain, gestão de ativos e staking líquido com uma arquitetura de liquidez unificada.

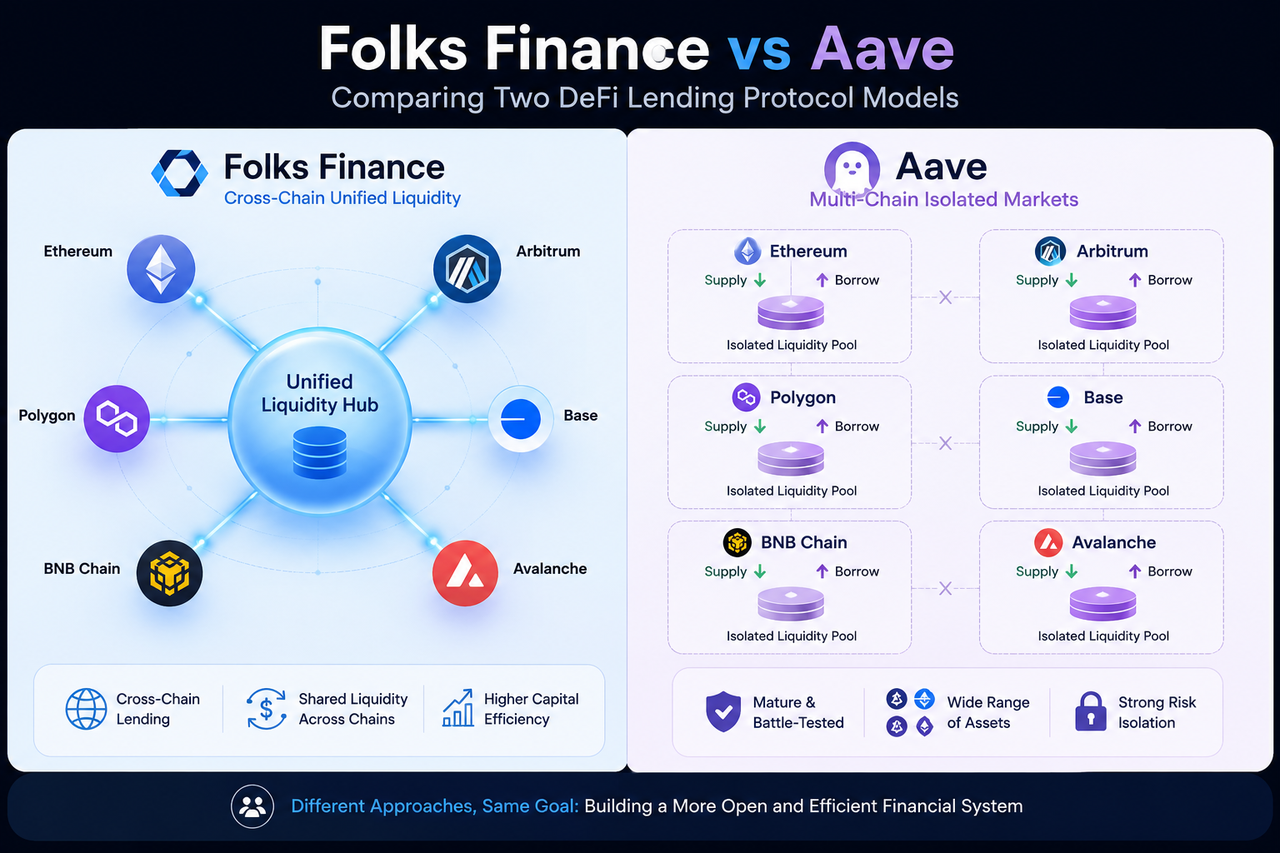

Diferente dos protocolos tradicionais, que criam mercados de empréstimo totalmente independentes para cada blockchain, o Folks Finance adota um modelo Hub-and-Spoke para conectar várias redes. O objetivo é aumentar a eficiência de capital e simplificar a experiência do usuário em ambientes multicadeia, usando pools de liquidez compartilhadas.

Com a evolução do DeFi de um cenário de cadeia única para um modelo cross-chain, o Folks Finance se posiciona como infraestrutura de liquidez entre cadeias, e não apenas como mais uma plataforma de empréstimo.

O Que É a Aave?

A Aave é um dos protocolos de empréstimo mais emblemáticos do DeFi e uma força motriz por trás dos modelos modernos de empréstimo on-chain.

A Aave permite que usuários depositem ativos digitais para render juros enquanto tomam emprestados outros ativos por meio de um mecanismo de sobrecolateralização. Originalmente lançada na Ethereum, a plataforma se expandiu para diversas blockchains públicas e redes de Camada 2.

Além do empréstimo padrão, a Aave foi pioneira em Flash Loans, Modo de Isolamento e Modo de Eficiência (E-Mode), inovações que marcaram todo o setor de empréstimos DeFi.

Hoje, a Aave é um pilar da infraestrutura de empréstimos DeFi multicadeia.

Como as Arquiteturas de Liquidez Diferem?

A diferença fundamental entre Folks Finance e Aave está na organização da liquidez.

A Aave adota uma arquitetura de mercado independente. Embora o protocolo esteja presente em várias redes blockchain, os pools de liquidez de cada cadeia permanecem isolados. O pool na Ethereum não pode atender diretamente a empréstimos na Avalanche ou na Arbitrum.

Esse modelo garante forte independência e isolamento de segurança, mas também fragmenta a liquidez.

O Folks Finance resolve isso com uma arquitetura de liquidez unificada.

O protocolo usa um modelo Hub-and-Spoke para interligar várias blockchains, permitindo que diferentes redes compartilhem um único mercado de empréstimo. Um usuário que deposita garantia em uma cadeia pode lastrear empréstimos em outra, aumentando a eficiência geral do capital.

Esse design é um dos principais diferenciais do Folks Finance em relação aos protocolos tradicionais.

A lógica central de empréstimo da Aave ainda opera em mercados de cadeia única. Os usuários podem transferir ativos por meio de bridges cross-chain de terceiros, mas o empréstimo em si ocorre quase sempre dentro da mesma blockchain.

Por exemplo, após depositar ETH na Ethereum, o usuário geralmente toma emprestados outros ativos também na Ethereum. Para usar liquidez na Arbitrum, é preciso fazer a ponte dos ativos antes.

O Folks Finance, por sua vez, trata o empréstimo cross-chain como um objetivo central.

Os usuários podem depositar garantia em uma cadeia e tomar emprestados ativos em outra. Todo o processo é coordenado por uma camada de liquidez unificada e um sistema de mensagens cross-chain — sem que o usuário precise transportar ativos manualmente.

A diferença real, portanto, não é o suporte a múltiplas cadeias, mas o suporte nativo a empréstimos cross-chain.

Como as Experiências do Usuário Diferem?

Na Aave, cada cadeia tem seu próprio mercado de empréstimo independente. Os usuários precisam gerenciar posições separadamente em cada rede, monitorando os índices de garantia e os parâmetros de risco de cada uma.

Para quem lida com várias blockchains, isso significa trocar constantemente de rede e acompanhar múltiplos estados de conta.

O Folks Finance, por outro lado, oferece uma visão unificada da conta.

Graças à arquitetura de liquidez unificada, os usuários gerenciam posições de empréstimo em diferentes cadeias sem manter contas separadas para cada mercado. Isso reduz a barreira de entrada para o uso multicadeia e elimina etapas repetitivas.

Com o avanço das finanças cross-chain, essa experiência unificada se torna uma vantagem competitiva cada vez maior.

Como os Mecanismos de Gerenciamento de Risco Diferem?

Um dos maiores desafios de qualquer protocolo de empréstimo é o gerenciamento de risco.

A estrutura de controle de risco da Aave foi testada ao longo de anos de operação. O protocolo se baseia em sobrecolateralização, oráculos, mecanismos de liquidação e gestão de parâmetros de risco para manter o mercado funcionando de forma estável.

Como o mercado de cada cadeia é independente, um problema em uma delas geralmente não afeta as outras.

O Folks Finance herda a abordagem tradicional de gerenciamento de risco, mas também precisa lidar com a complexidade adicional do ambiente cross-chain.

A liquidez unificada aumenta a eficiência de capital, mas exige que o sistema monitore simultaneamente o status dos ativos, a volatilidade dos preços e a saúde das contas em várias redes blockchain.

Por isso, um sistema de mensagens cross-chain e um mecanismo de risco unificado são componentes essenciais da estrutura de gerenciamento de risco do Folks Finance.

Como os Modelos de Governança Diferem?

Ambos os protocolos utilizam governança comunitária, mas com focos distintos.

A governança da Aave envolve ajustes de parâmetros do protocolo, lançamento de novos mercados, gerenciamento de risco e crescimento do ecossistema. Os holders de AAVE votam on-chain para tomar decisões.

Dado o grande ecossistema da Aave, a governança tende a se concentrar mais na estabilidade dos mercados existentes.

Já a governança do Folks Finance está diretamente ligada ao seu ecossistema cross-chain.

Além de ajustar parâmetros de empréstimo, a comunidade decide quais blockchains apoiar, como gerenciar a liquidez unificada e para onde direcionar a infraestrutura cross-chain.

Como resultado, as discussões de governança do Folks Finance geralmente enfatizam a expansão do ecossistema e a coordenação entre cadeias.

Quais Cenários São Mais Adequados para Cada Um?

A Aave é a melhor escolha para quem busca um mercado de empréstimo maduro e testado.

Seu ecossistema é vasto, suporta uma ampla variedade de ativos, a liquidez é profunda e há um longo histórico de operação. Para necessidades padronizadas de empréstimo, a Aave se tornou infraestrutura essencial.

O Folks Finance, por sua vez, é ideal para usuários focados em gestão de ativos multicadeia e eficiência de capital cross-chain.

Se você realoca constantemente ativos entre várias blockchains, o mecanismo de liquidez unificada e empréstimo cross-chain pode reduzir custos de migração e melhorar a utilização dos ativos.

Esses dois protocolos não são concorrentes diretos — representam caminhos diferentes para o mercado de empréstimos DeFi.

Principais Diferenças entre Folks Finance e Aave

| Dimensão |

Folks Finance |

Aave |

| Posicionamento Central |

Infraestrutura de empréstimo cross-chain |

Mercado de empréstimo multicadeia |

| Arquitetura de Liquidez |

Liquidez unificada |

Liquidez de mercado independente |

| Empréstimo Cross-Chain |

Suporte nativo |

Dependente de bridges |

| Eficiência de Capital |

Mercado unificado e compartilhado |

Independente por cadeia |

| Perspectiva do Usuário |

Conta unificada multicadeia |

Mercados independentes multicadeia |

| Gerenciamento de Risco |

Modelo de risco unificado cross-chain |

Isolamento de risco por cadeia |

| Direção do Ecossistema |

Infraestrutura financeira cross-chain |

Plataforma de empréstimo DeFi |

Conclusão

Folks Finance e Aave são protocolos de empréstimo DeFi, mas suas filosofias de design são claramente distintas. A Aave representa o modelo maduro de mercado de empréstimo, oferecendo serviços por meio de mercados independentes em várias blockchains. Já o Folks Finance busca construir uma rede de empréstimo cross-chain utilizando liquidez unificada e uma arquitetura Hub-and-Spoke.

À medida que o DeFi avança de um cenário de cadeia única para um multicadeia, a eficiência de capital e a agregação de liquidez ganham cada vez mais importância. A Aave continua sendo um dos protocolos de empréstimo mais emblemáticos do setor, enquanto o Folks Finance apresenta um novo modelo para a infraestrutura financeira cross-chain.

Perguntas Frequentes

Qual é a maior diferença entre Folks Finance e Aave?

A maior diferença está na arquitetura de liquidez. A Aave adota um modelo de mercado independente, onde cada cadeia tem seu próprio pool de liquidez. O Folks Finance utiliza uma arquitetura de liquidez unificada, permitindo que várias blockchains compartilhem o mesmo mercado de empréstimo.

O Folks Finance oferece suporte a empréstimos cross-chain?

Sim. Empréstimos cross-chain são um dos objetivos centrais do Folks Finance. Os usuários podem depositar garantia em uma cadeia e tomar emprestados ativos em outra.

A Aave oferece suporte a empréstimos cross-chain?

A Aave suporta várias cadeias, mas seus mercados de empréstimo normalmente operam de forma independente. Os usuários podem transferir ativos entre cadeias por meio de bridges, mas o empréstimo em si ocorre principalmente dentro de uma única cadeia.

Qual protocolo tem maior eficiência de capital?

Em teoria, a arquitetura de liquidez unificada do Folks Finance pode melhorar a utilização geral do capital ao permitir que diferentes cadeias compartilhem liquidez. A Aave utiliza um modelo de mercado independente que prioriza o isolamento de mercado e o controle de risco.

Tanto o Folks Finance quanto a Aave usam sobrecolateralização?

Sim. Ambos os protocolos dependem principalmente de sobrecolateralização, exigindo que os usuários depositem garantia em valor superior ao montante emprestado para garantir a segurança do protocolo.