Análise do Jogo Bull-Bear de Ethereum e Perspectivas para o Futuro com a Aproximação da Atualização Fusaka

I. Introdução

Nesta semana, desenvolvedores de diferentes partes do mundo se reuniram em Buenos Aires para a conferência anual de desenvolvedores do Ethereum. Em dezembro, o Ethereum receberá uma atualização significativa — chamada “Fusaka” — que multiplicará por oito a capacidade de processamento de dados, reforçará a segurança da rede e trará novas ferramentas para desenvolvedores. Ao mesmo tempo, o aumento da presença institucional impulsiona fortes fluxos de capital, e o segmento de Real World Asset (RWA) se consolida como novo vetor de crescimento do Ethereum.

Por outro lado, a incerteza macroeconômica tem pressionado o Ethereum desde o início de outubro, levando seu preço de uma máxima de US$4.900 para uma tendência de queda. O evento inesperado do “crash 10·11” deixou o ETH enfraquecido, atualmente oscilando em torno de US$3.000 — uma queda superior a 30% em relação ao topo. O capital que antes sustentava a alta do ETH agora recua: ações da empresa de tesouraria DAT despencaram, posições migraram de lucro para prejuízo e alguns acionistas estão vendendo. Diversos ETFs spot globais de ETH seguem registrando saídas líquidas, enquanto investidores institucionais tradicionais adotam postura de cautela. Paralelamente, o ecossistema do Ethereum esfria: o valor total bloqueado (TVL) caiu mais de 20% desde outubro, stablecoins on-chain perderam a paridade em várias ocasiões e protocolos DeFi enfrentaram sucessivos reveses.

Este artigo revisa o desempenho recente do Ethereum, traz uma análise aprofundada dos fatores de alta e baixa atuais e apresenta perspectivas para o fim do ano, o próximo ano e o médio/longo prazo. O objetivo é ajudar investidores individuais a atravessar a incerteza, identificar tendências-chave e tomar decisões mais racionais neste momento decisivo.

II. Análise do Desempenho Recente do Ethereum

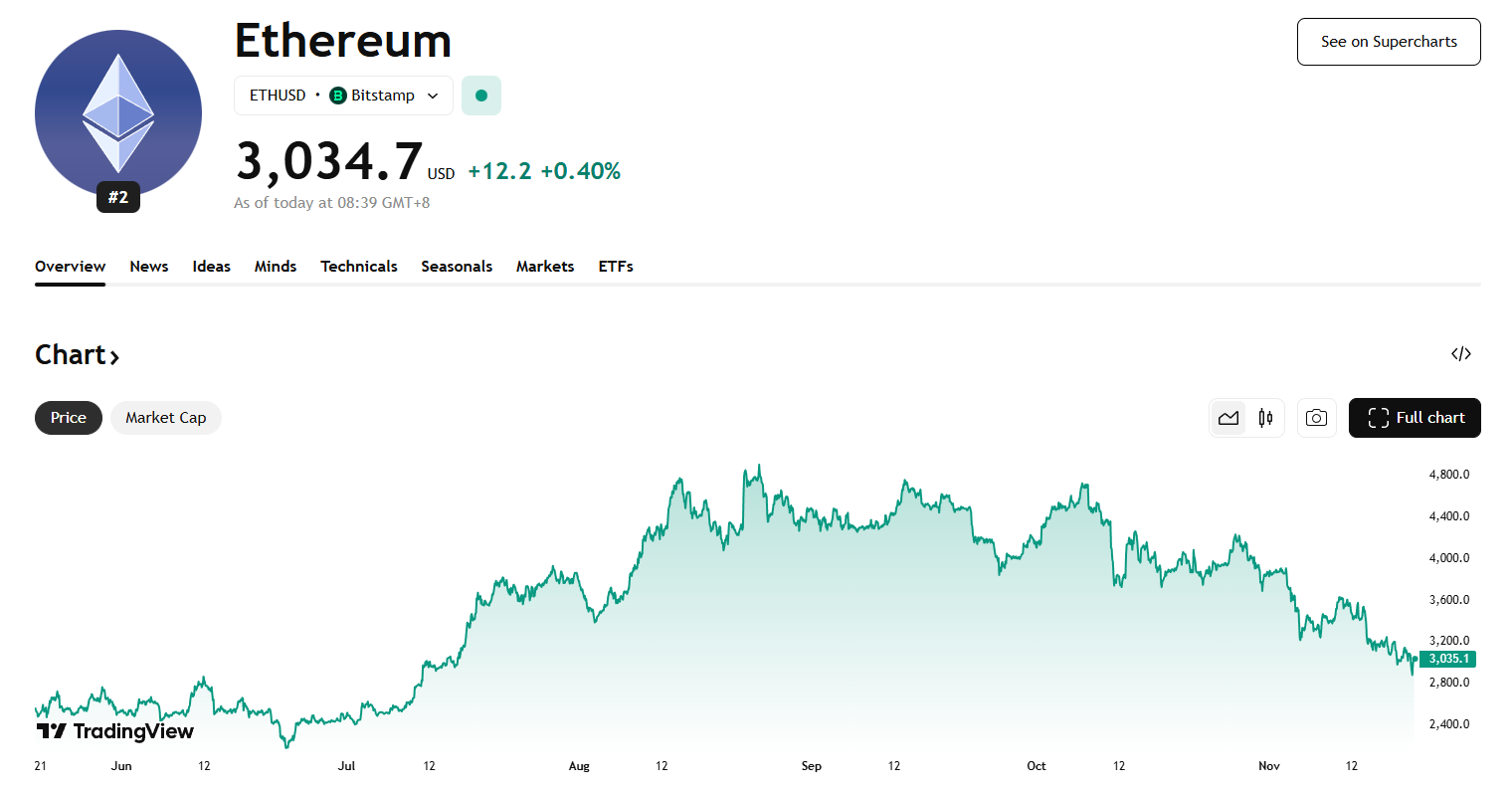

No terceiro trimestre, o preço do Ethereum disparou acompanhando o sentimento otimista do mercado, saltando de cerca de US$2.500 no fim de junho para quase US$4.950 no fim de agosto — seu pico anual. Em outubro, porém, riscos macroeconômicos e internos desencadearam uma forte liquidação. Em 11 de outubro, o anúncio inesperado de aumento de tarifas dos EUA sobre a China provocou uma onda de vendas de ativos de risco globalmente, com queda acentuada em cripto. O preço do Ethereum despencou mais de 20%, atingindo mínima próxima de US$3.380. Apesar de alguma recuperação, a liquidez secou e a tendência geral permaneceu volátil e descendente. Atualmente, o ETH negocia perto de US$3.000, mais de 30% abaixo do topo de agosto.

Fonte: https://www.tradingview.com/symbols/ETHUSD

- Aperto macroeconômico: Essa correção foi impulsionada principalmente pela redução da liquidez global e expectativas mais agressivas de alta de juros. Em novembro, o Federal Reserve sinalizou postura firme, esfriando expectativas de corte em dezembro e reduzindo drasticamente o apetite por risco. O boom do mercado cripto no 3º trimestre foi alimentado por “novo dinheiro” institucional — múltiplos ETFs spot de Ethereum lançados no verão, investidores tradicionais entrando forte e empresas listadas anunciando grandes compras de ETH, sustentando a demanda. Em outubro, porém, a incerteza macro aumentou, capital de proteção buscou dólar e Treasuries, e as entradas em cripto secaram rapidamente.

2. Saídas de capital dos ETFs: Dados da SoSoValue mostram que, em meados de novembro, ETFs spot de Ethereum detinham cerca de 6,34 milhões de ETH (US$192,8 bilhões), representando 5,19% da oferta. Entretanto, neste mês, o fluxo se inverteu: saídas superaram em muito as novas entradas, com um pico diário de retirada de US$180 milhões. Isso contrasta fortemente com as entradas constantes de julho e agosto. Investidores de ETF costumam ser alocadores de longo prazo, então vários dias seguidos de resgates indicam enfraquecimento da demanda institucional por ETH. Essa saída reduz não só a pressão compradora, mas também amplia a volatilidade de curto prazo.

Fonte: https://sosovalue.com/assets/etf/us-eth-spot

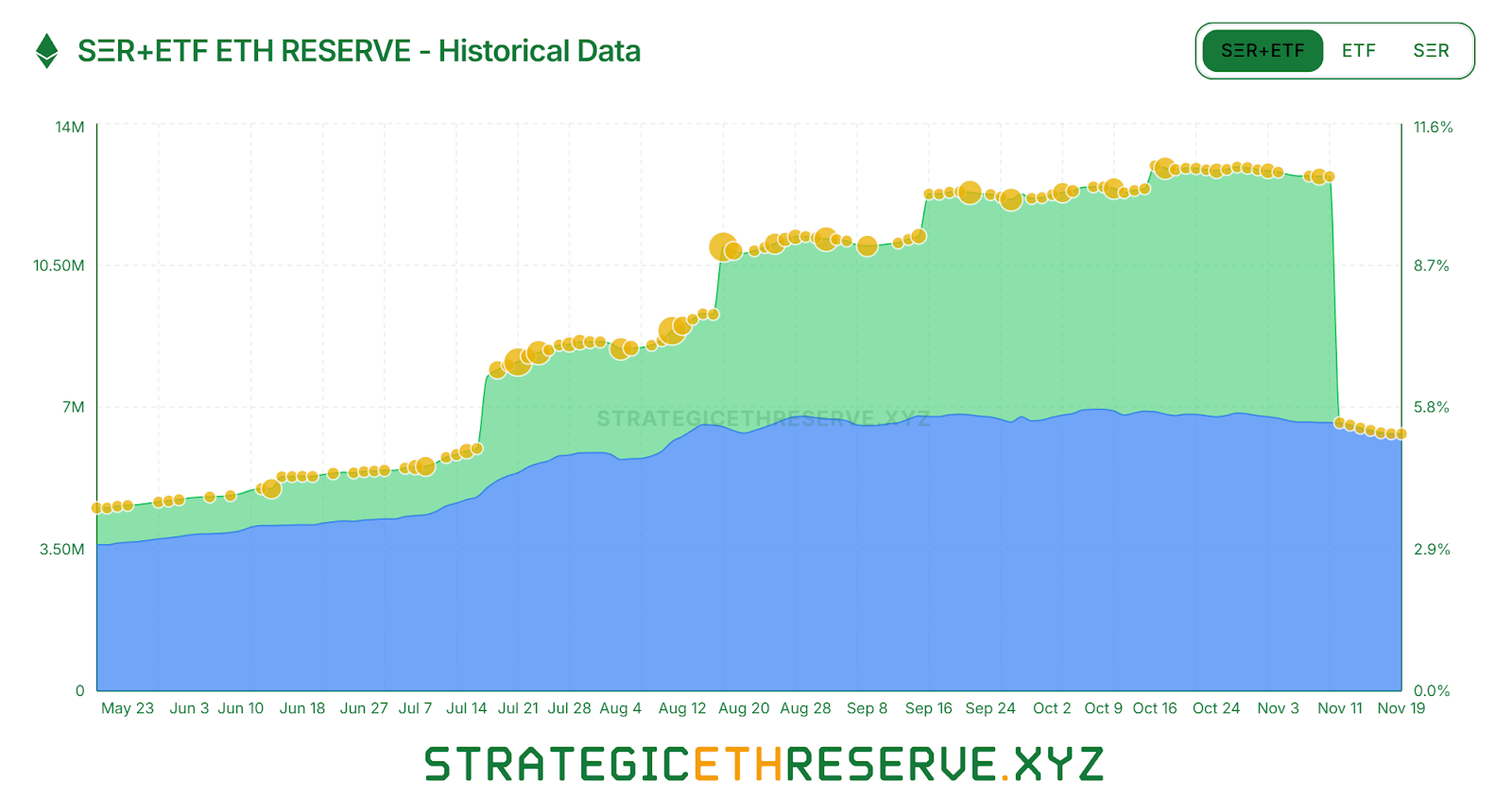

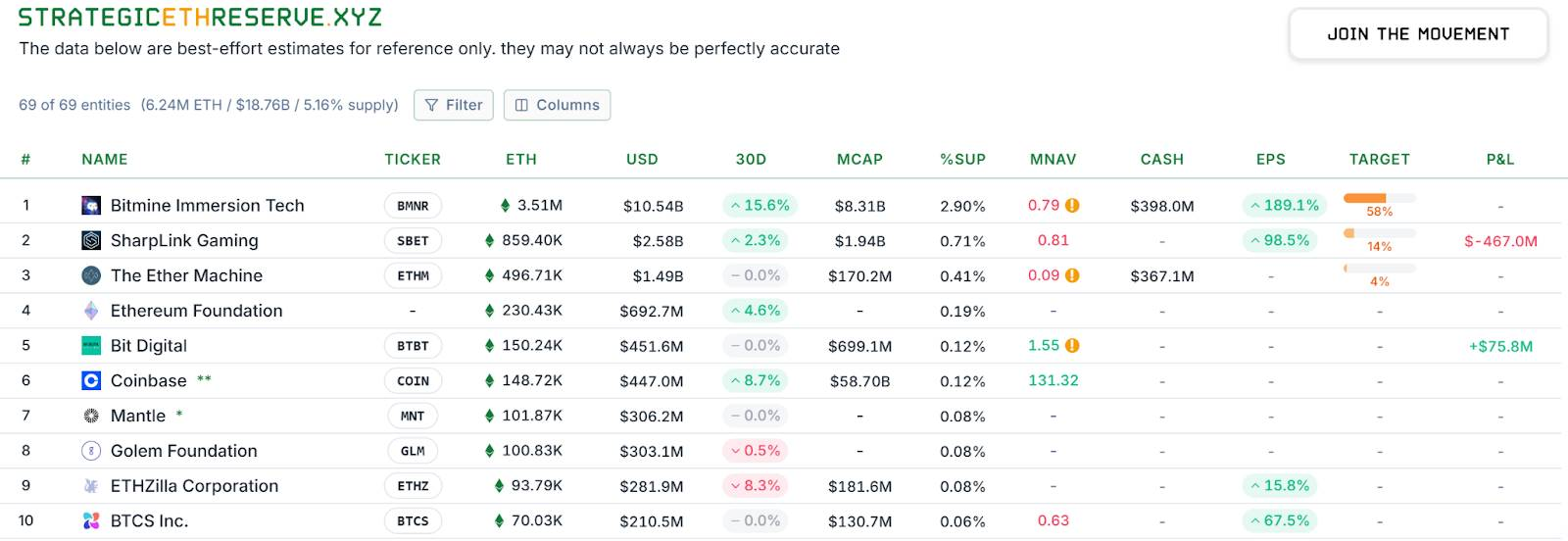

3. Desaceleração incremental das empresas DAT: A divergência também se acentua no setor. Até meados de novembro, as reservas estratégicas totais de ETH da DAT somavam cerca de 6,24 milhões de ETH, equivalendo a 5,15% da oferta, com ritmo de acumulação nitidamente menor. Entre os grandes detentores, a BitMine segue como única compradora agressiva, adicionando mais 67.000 ETH na última semana. A SharpLink, outra líder, parou de comprar desde meados de outubro após adquirir 19.300 ETH a um custo médio de US$3.609, acumulando prejuízo não realizado. Algumas empresas de tesouraria menores foram forçadas a vender ativos para sobreviver, como a “ETHZilla”, que vendeu cerca de 40.000 ETH no fim de outubro para recomprar ações e reduzir o desconto. O setor de tesouraria passou de expansão generalizada para polarização: grandes players mal conseguem manter compras, enquanto menores enfrentam restrições de liquidez e pressão de dívida, obrigadas a reduzir posições e cortar prejuízos.

Fonte: https://www.strategicethreserve.xyz/

4. Desalavancagem e aumento da pressão vendedora: No mercado secundário, a rápida retirada de capital alavancado intensificou a pressão de venda sobre o ETH. No crash de outubro, baleias como “Machi Big Brother”, que estavam fortemente compradas, foram liquidadas, espalhando pânico e minando o sentimento otimista. Segundo a Coinglass, o volume de contratos em aberto de ETH em futuros caiu quase 50% desde a máxima de agosto, sinalizando desalavancagem acelerada e menor especulação e liquidez. Não só os comprados alavancados recuam, mas holders de longo prazo também estão reduzindo posições. A Glassnode aponta que holders de longo prazo (acima de 155 dias) têm vendido cerca de 45.000 ETH (US$140 milhões) por dia — o maior nível desde 2021 — mostrando que veteranos realizam lucros em preços elevados. Esses sinais evidenciam enfraquecimento do ímpeto comprador interno.

5. Queda na participação do Ethereum: Dados da Beacon Chain mostram que, desde julho, o número de validadores ativos do Ethereum caiu cerca de 10%, marcando a primeira queda significativa desde a migração para POS em 2022. Os principais motivos: a alta do ETH no 1º semestre levou muitos operadores de nós a sair da participação e realizar lucros, com filas de saída disparando no fim de julho e recorde diário de retiradas. O rendimento anualizado da participação caiu para cerca de 2,9%, enquanto taxas de empréstimo on-chain subiram, reduzindo oportunidades de arbitragem e enfraquecendo o suporte da participação ao preço do ETH.

Fonte: https://beaconcha.in/

6. Turbulência em stablecoins e DeFi: Problemas internos do ecossistema Ethereum também vieram à tona, corroendo ainda mais a confiança dos investidores. Em 11 de outubro, a USDe caiu para US$0,65 devido à falha em seu mecanismo de arbitragem circular. Apesar da rápida recuperação próxima de US$1, o evento desencadeou reação em cadeia. Logo após, mais riscos atingiram o setor de stablecoins descentralizadas: o xUSD do protocolo Stream perdeu a paridade após o fracasso de um fundo hedge associado, seguido pelo USDX caindo para US$0,38 em meio a crise de liquidez, com risco de resgate 1:1; outra stablecoin algorítmica, deUSD, também ficou abaixo da paridade. Essas stablecoins, antes promissoras, fracassaram em condições extremas de mercado, expondo a fragilidade e opacidade dos modelos delta neutro. A sequência de falhas em stablecoins impactou fortemente o DeFi. Desde meados de outubro, diversos protocolos de empréstimo e agregadores de rendimento reportaram inadimplência e queda de TVL: o cofre de Morpho em USDC sofreu perda de 3,6% após o colapso do pool Elixir, forçando a retirada da estratégia; o protocolo de empréstimo Compound enfrentou risco de inadimplência e liquidação após o colapso de stablecoins long tail; a Balancer sofreu um hack no fim de outubro, perdendo mais de US$100 milhões. Esses eventos provocaram saídas persistentes de capital do DeFi. No início de novembro, o TVL on-chain do Ethereum caiu de US$97,5 bilhões para cerca de US$69,5 bilhões, eliminando mais de US$30 bilhões em pouco mais de um mês.

Fonte: https://defillama.com/chain/

No geral, o Ethereum enfrentou um “duplo choque” nos últimos dois meses: condições macro restritivas e pressão simultânea sobre suas três principais forças compradoras (ETF, tesouraria, capital on-chain), somadas à turbulência interna em stablecoins e segurança. Em meio ao ceticismo, tanto o preço quanto o valor de mercado do Ethereum foram pressionados.

III. Fatores de Baixa: Ventos Macros Contrários e Riscos Potenciais

O atual cenário de pessimismo sobre o Ethereum pode continuar pressionando o preço do ETH e o desenvolvimento do ecossistema no curto e médio prazo.

1. Aperto macroeconômico e saídas de capital

O principal desafio vem do ambiente macroeconômico. Bancos centrais mantêm políticas cautelosas diante da inflação persistente, com expectativas de corte em dezembro frustradas e forte aversão ao risco. As forças que impulsionaram o ETH no 1º semestre (subscrição de ETF, compras da DAT, posições alavancadas on-chain) agora viram potenciais fontes de pressão vendedora. Se o ambiente macro seguir desfavorável nos próximos seis meses, mais instituições podem resgatar ETFs ou vender ações de empresas de tesouraria, reduzindo posições em ETH e provocando saídas contínuas. O modelo de empresa de tesouraria é vulnerável: BitMine e similares negociam com grande desconto, confiança do acionista é baixa e, se houver ruptura na cadeia de financiamento ou pressão de pagamento, vendas forçadas de ETH são risco real. Até que a liquidez global mude, o capital continuará pressionando o Ethereum.

2. Competição e dispersão de capital

Outras blockchains públicas como Solana e BSC capturaram capital especulativo. O avanço de protocolos cross-chain e cadeias de aplicação como Plasma, Stable e Arc também diminuiu o apelo do Ethereum para projetos e usuários. Com a ascensão do conceito de blockchain modular, alguns projetos constroem seus próprios rollups soberanos, dispensando a segurança do Ethereum. Mesmo dentro do Layer 2, a competição é acirrada: Arbitrum e Optimism oferecem incentivos e distribuição gratuita de tokens para atrair usuários, podendo desencadear uma “guerra L2”. O sucesso dos L2s não implica necessariamente valorização do ETH e pode diluir parte do valor. Alguns L2s lançam tokens próprios para taxas, o que pode reduzir a demanda por ETH como gás no longo prazo. Por ora, o ETH segue como principal ativo de liquidação, e o impacto competitivo de curto prazo é limitado, mas riscos de longo prazo merecem atenção.

3. Incerteza regulatória e política

O ambiente regulatório segue como grande risco. Embora o chairman da SEC, Paul Atkins, tenha afirmado que o Ethereum não deve ser classificado como valor mobiliário, qualquer mudança futura pode comprometer a conformidade do Ethereum e esfriar o entusiasmo institucional. As discussões globais sobre DeFi continuam, com stablecoins descentralizadas e transações anônimas podendo enfrentar restrições ou repressão mais severas. Mudanças regulatórias desse tipo podem frear o desenvolvimento do ecossistema. Por exemplo, se países proibirem bancos de fazer participação ou restringirem negociação cripto para o varejo, as entradas de capital potenciais diminuem. As regras MiCA da Europa impõem exigências à emissão de stablecoins e serviços DeFi, elevando o custo de compliance dos projetos Ethereum.

4. Riscos internos do ecossistema e reconstrução da confiança

Após turbulências recentes, o Ethereum enfrenta déficit de confiança que levará tempo para ser reparado. Desancoragens frequentes de stablecoins deixaram usuários DeFi receosos de produtos de alto rendimento. O mercado agora privilegia estratégias conservadoras, com preferência por plataformas centralizadas ou stablecoins tradicionais como USDT/USDC. Isso deixará muitos protocolos inovadores do Ethereum sem liquidez e crescimento limitado por algum tempo. Incidentes de segurança recorrentes (hacks, bugs) também aumentaram as dúvidas sobre a segurança das aplicações, com cada ataque ou colapso relevante frequentemente desencadeando vendas de ETH ou retiradas de capital. No curto prazo, a gestão de risco será prioridade da comunidade, com projetos reforçando reservas e seguros para restaurar a confiança dos usuários. Ainda assim, o clima de mercado de baixa costuma ser persistente e investidores só voltam diante de catalisadores positivos — como recuperação de preço ou aplicações disruptivas.

Em resumo, o Ethereum está em uma fase de fundo prolongado, pressionado por fatores macroeconômicos, competição, regulação e desafios internos — todos capazes de suprimir o desempenho do ETH no curto prazo. Essas condições exigem tempo e gatilhos positivos para se dissiparem, e o mercado pode enfrentar mais volatilidade nesse processo.

IV. Fatores de Alta: Impulso das Atualizações e Suporte Fundamental

Apesar das turbulências recentes, a base do Ethereum como maior ecossistema blockchain público segue robusta. Seus efeitos de rede, infraestrutura técnica e consenso de valor permanecem resilientes no longo prazo.

1. Efeitos de rede e resiliência do ecossistema

- Desenvolvimento ativo e inovação: O Ethereum lidera o setor em desenvolvedores ativos e projetos, com novos aplicativos e padrões surgindo constantemente. No DevConnect, destaques chamaram a atenção da comunidade: Vitalik reiterou os princípios de “neutralidade crível e autocustódia” do Ethereum; abstração de contas e privacidade foram temas centrais.

- Crescimento do ecossistema Layer 2: Apesar da queda recente de TVL, redes Layer 2 como Arbitrum, Optimism e Base mantêm alta atividade de usuários e volume de transações, indicando demanda persistente em ambiente de baixo custo. Após o upgrade Fusaka, com redução do custo de publicação de dados, a economia dos rollups será mais sustentável, atraindo mais usuários e projetos ao Layer 2 do Ethereum e reforçando o valor da rede principal.

- Segurança e descentralização da rede Ethereum: O total de ETH em participação na rede segue acima de 35 milhões, cerca de 20% da oferta, garantindo robustez ao POS. Apesar da queda no número de validadores, novos operadores institucionais estão preenchendo a lacuna. A expectativa é que mais instituições tradicionais mantenham e façam participação de ETH para retornos estáveis, criando um pool de liquidez duradouro para o Ethereum.

- Queima de taxas mantém ETH deflacionário: O mecanismo de queima de taxas do EIP-1559 sustenta a natureza deflacionária do ETH, elevando sua elasticidade de preço e conferindo-lhe características de proteção contra inflação como ativo digital.

Os efeitos de rede do Ethereum — desenvolvedores, usuários e capital — e seu modelo econômico em evolução formam a base da confiança do investidor de longo prazo.

2. Principais atualizações e melhorias

- Upgrade Fusaka expande capacidade e reduz taxas: O upgrade Fusaka é o mais ousado do Ethereum em escalabilidade até agora, com ativação na rede principal prevista para 4 de dezembro. O destaque é a introdução da tecnologia PeerDAS, permitindo que cada nó armazene apenas cerca de um oitavo de todos os dados de transação, com o restante verificado por amostragem aleatória e reconstrução. Isso reduz drasticamente as exigências de armazenamento e banda dos nós. A mudança pode multiplicar por oito a quantidade de blobs de dados por bloco, reduzindo drasticamente o custo das transações em rollups Layer 2. Em resumo, Fusaka ampliará a capacidade de dados e baixará as taxas de gás, beneficiando diretamente redes Layer 2 e usuários como Arbitrum e Optimism.

- Outras melhorias relevantes: Além do PeerDAS, o upgrade inclui mudanças críticas: ajustes na economia dos blobs, reforço à resistência a DoS, novas ferramentas para usuários e desenvolvedores, suporte nativo ao EIP-7951 para assinaturas de curva elíptica P-256 (melhorando compatibilidade com hardware wallets e mobile) e otimização da instrução CLZ para algoritmos de contratos.

Se bem-sucedido, Fusaka será mais um marco para a ambição do Ethereum de se tornar o sistema de liquidação global, sucedendo o Merge de 2022 e o upgrade Shanghai de 2023, e lançando a base técnica para o próximo ciclo de crescimento.

3. Novas tendências de aplicação e consenso de valor

- Maior utilidade on-chain: Com desempenho aprimorado e taxas menores, setores antes promissores mas limitados pelo custo — como jogos blockchain, redes sociais e finanças de cadeia de suprimentos — podem ser reativados. Plataformas que exigem transações de alta frequência e baixo valor tenderão a escolher o Ethereum atualizado ou seus Layer 2 como infraestrutura base.

- Inovação contínua em DeFi: Liderados por Sky (ex-MakerDAO), protocolos DeFi introduzem ativos regulados, expandem para empréstimos com stablecoins, investimentos em títulos públicos e liquidação entre protocolos via subprojetos como Spark, Grove e Keel. O principal DEX, Uniswap, ativou recentemente a cobrança de taxas (0,15% em alguns pools) para acumular fundos de tesouraria, sinalizando transição para modelos de lucro sustentável e fortalecendo tokens de governança, revitalizando indiretamente a rede Ethereum. Além disso, a Aave planeja lançar a V4 com recursos cross-chain e controles de risco aprimorados. Com a melhora do mercado, um DeFi 2.0 mais robusto e gerenciado pode atrair nova onda de usuários.

- Reconhecimento crescente e políticas mais claras: Aprovações de ETF nos EUA, negociação varejista em Hong Kong e forte demanda por stablecoins em mercados emergentes trazem oportunidades de crescimento ao Ethereum. Em países de inflação elevada como Argentina e Turquia, stablecoins e pagamentos via Ethereum são ferramentas essenciais de proteção e remessas internacionais, demonstrando utilidade real e fortalecendo o consenso global de valor do ETH.

Em síntese, apesar dos desafios de curto prazo, o valor de longo prazo do Ethereum segue respaldado e sua posição central no cenário global de blockchain permanece intacta. Esses fatores de alta podem não reverter imediatamente o mercado, mas como sementes sob a neve, podem germinar rapidamente quando as condições melhorarem.

V. Perspectivas e Conclusão

Com base na análise acima, apresentamos as seguintes perspectivas para a trajetória futura do Ethereum:

Curto prazo (até o fim do ano): O Ethereum deve manter padrão fraco e lateralizado, sinalizando formação de fundo, mas sem expectativa de forte recuperação. O impacto positivo do upgrade Fusaka já está precificado, então dificilmente reverterá a tendência sozinho. Entretanto, com o ETH mais de 30% abaixo do topo, condições técnicas de sobrevenda e pressão de recompras aumentam, limitando quedas mais profundas até o fim do ano. Se não houver novos choques macroeconômicos (como alta inesperada de juros), a confiança pode se recuperar levemente e o ETH pode subir gradualmente acima de US$3.500 para consolidar. Vale notar que a liquidez de fim de ano é restrita, e qualquer recuperação sem volume tende a ser limitada, com US$3.500 como resistência-chave.

Médio prazo (2024 completo até 1º semestre de 2025): Espera-se que o Ethereum atravesse fase de fundo e acumulação no 1º semestre de 2024, com possível fortalecimento no 2º semestre. O 1º trimestre de 2024 pode ter consolidação, enquanto vendas para ajuste fiscal e rebalanceamento institucional podem gerar volatilidade em janeiro. Até meados do ano, um ponto de inflexão pode surgir: se a inflação cair e o Fed cortar juros, melhorando a liquidez global, ativos de risco como ETH podem se recuperar. Combinado ao retorno do apetite a risco nas eleições de meio de mandato dos EUA, o ETH pode iniciar nova alta, atingindo a faixa de US$4.500–US$5.000.

Longo prazo (final de 2025 em diante): O Ethereum deve alcançar novas máximas no próximo ciclo de alta, consolidando-se como “camada global de liquidação de valor”. Do 2º semestre de 2025 até 2026, se o cenário macro seguir favorável e a adoção blockchain acelerar, o ETH pode chegar à faixa de US$6.000–US$8.000. Essa projeção se baseia em dois pontos: após Fusaka, upgrades contínuos como Verkle trees, propostas PBS e sharding total vão aprimorar performance e reduzir custos, atraindo novos usuários e aplicações para impulsionar valor. Além disso, os efeitos de rede do Ethereum se aceleram — mais usuários atraem mais desenvolvedores, que trazem mais ativos e aplicações, criando ciclo virtuoso. No longo prazo, o Ethereum pode se tornar a infraestrutura para trilhões de dólares em atividade econômica, com demanda por ETH (pagamento de gás, colateral, reserva de valor) muito acima das expectativas atuais. O ETH, por gerar rendimento, é especialmente atraente a instituições; com maturidade regulatória, grandes fundos de pensão e soberanos podem alocar em ETH, como fazem com imóveis e ações, trazendo capital volumoso e elevando o ETH a novos patamares de valor.

Conclusão: Como referência do universo cripto, o Ethereum sobreviveu a múltiplos ciclos de alta e baixa, saindo fortalecido a cada vez, apesar do ceticismo. A disputa entre forças de alta e baixa será resolvida, e o tempo favorece tecnologia e valor. Após renovação e testes de mercado, um Ethereum mais forte pode voltar ao centro do palco nos próximos anos, alcançando novos marcos históricos.

Sobre Nós

Hotcoin Research, núcleo de pesquisa da Hotcoin Exchange, transforma análises profissionais em insights práticos para investidores. Por meio de “Weekly Insights” e “In-Depth Reports”, destrinchamos tendências de mercado; nossa coluna exclusiva “Hotcoin Select” (triagem dupla IA + especialistas) auxilia na identificação de ativos promissores e minimização de custos de tentativa e erro. Semanalmente, nossos pesquisadores realizam lives para debater temas relevantes e antecipar tendências diretamente com o público. Acreditamos que orientação criteriosa e suporte profissional ajudam mais investidores a navegar ciclos e aproveitar oportunidades no Web3.

Aviso de Risco

O mercado de criptomoedas é altamente volátil e envolve riscos. Recomendamos fortemente que investidores compreendam plenamente esses riscos e invistam dentro de um rigoroso framework de gestão de risco para proteger seu capital.

Avisos:

- Este artigo é uma reprodução de [TechFlow], com direitos autorais pertencentes ao autor original [Hotcoin Research]. Caso haja alguma preocupação quanto a esta reprodução, entre em contato com a equipe Gate Learn e tomaremos as providências cabíveis conforme nossos procedimentos.

- Aviso: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Exceto quando citado Gate, artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Compartilhar

Conteúdo

Artigos Relacionados

Como apostar ETH?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é Polygon 2.0 (POL)? De MATIC para POL (2025)

Guia sobre como mudar de rede no MetaMask