Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

NEW

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

NEW

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

NEW

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

California sẽ thu một lần 5% từ các tỷ phú? Có người đã chuyển nhà trong đêm

30phút trước

Thông tin quan trọng đêm qua và sáng nay (ngày 19-20 tháng 1)

1giờ trước

Chủ đề thịnh hành

Xem thêm24.64K Phổ biến

335.06K Phổ biến

45.68K Phổ biến

7.96K Phổ biến

6.53K Phổ biến

Ghim

Vốn vẫn chưa biến mất, chỉ là không còn yêu thích altcoin nữa

Bài viết do K1 Research & Klein Labs phối hợp phát hành

Lịch sự kiện hàng tháng năm 2025 nguồn: Klein Labs

Nhìn lại năm 2025, năm này không đơn thuần là một chu kỳ bò hoặc gấu, mà là một quá trình định vị lại ngành công nghiệp tiền mã hóa trong nhiều trục chính trị, tài chính và công nghệ — đặt nền móng cho một chu kỳ trưởng thành hơn, có hệ thống hơn vào năm 2026.

Đầu năm, việc nhậm chức của Trump và sắc lệnh hành chính về chiến lược tài sản số đã thay đổi đáng kể kỳ vọng về quy định, đồng thời, $TRUMP việc phát hành token đã đưa tiền mã hóa ra khỏi vòng tròn nhỏ, thị trường nhanh chóng tăng cường sở thích rủi ro, Bitcoin phá vỡ mốc lịch sử 100.000 USD, hoàn thành bước nhảy đầu tiên từ “tài sản đầu cơ” sang “tài sản chính trị và vĩ mô”.

Sau đó, thị trường nhanh chóng đón nhận phản ứng từ thực tế. Sự giảm sút của các đồng tiền nổi tiếng, sự kiện châm ngòi của Ethereum và vụ tấn công hacker sử thi của Bybit đã tập trung phơi bày các vấn đề về đòn bẩy cao, kiểm soát rủi ro yếu và sự quá tải trong câu chuyện kể. Thị trường tiền mã hóa từ tháng 2 đến tháng 4 dần thoái lui khỏi cơn sốt, các chính sách thuế quan vĩ mô và tài sản rủi ro truyền thống cộng hưởng, nhà đầu tư bắt đầu xem xét lại trọng số của an toàn, thanh khoản và giá trị cơ bản trong định giá tài sản.

Trong giai đoạn này, hiệu suất của Ethereum đặc biệt tiêu biểu: ETH chịu áp lực so với Bitcoin, nhưng sự yếu đi này không bắt nguồn từ sự thoái trào về công nghệ hay hạ tầng. Ngược lại, trong nửa đầu năm 2025, Ethereum liên tục thúc đẩy các lộ trình quan trọng như giới hạn gas, dung lượng Blob, ổn định của node, zkEVM, PeerDAS, v.v., nâng cao năng lực hạ tầng một cách đều đặn. Tuy nhiên, thị trường chưa định giá đúng các tiến bộ dài hạn này.

Vào giữa năm, quá trình phục hồi cấu trúc và hệ thống hóa đồng bộ diễn ra. Nâng cấp Ethereum Pectra và Hội nghị Bitcoin 2025 cung cấp nền tảng kỹ thuật và câu chuyện, IPO của Circle đánh dấu sự hội nhập sâu sắc giữa stablecoin và tài chính tuân thủ. Tháng 7, dự luật GENIUS chính thức có hiệu lực, trở thành bước ngoặt mang tính biểu tượng nhất trong năm — lần đầu tiên ngành công nghiệp tiền mã hóa nhận được sự bảo hộ rõ ràng, có hệ thống của luật pháp Mỹ, Bitcoin lập đỉnh cao mới trong bối cảnh này, đồng thời, các nền tảng phái sinh trên chuỗi như Hyperliquid tăng trưởng nhanh, các hình thái mới như token hóa cổ phiếu và Equity Perps bắt đầu xuất hiện trong tầm nhìn thị trường.

Trong nửa cuối năm, dòng vốn và câu chuyện thể hiện rõ sự phân hóa. Quy trình phê duyệt ETF tăng tốc, kỳ vọng tham gia của quỹ hưu trí, chu kỳ hạ lãi suất bắt đầu, nâng cao định giá các tài sản chính thống, trong khi các đồng tiền nổi tiếng, Meme và các cấu trúc đòn bẩy cao thường xuyên trải qua các đợt thanh lý. Sự kiện thanh lý quy mô lớn vào tháng 10 trở thành biểu hiện tập trung của việc giải phóng rủi ro trong cả năm; đồng thời, các lĩnh vực về quyền riêng tư tạm thời tăng mạnh, các câu chuyện mới như AI thanh toán, Perp DEX bắt đầu hình thành âm thầm trong các phân khúc nhỏ.

Cuối năm, thị trường kết thúc trong trạng thái giảm giá cao kèm thanh khoản thấp. Bitcoin mất mốc 90.000 USD, vàng, bạc và các tài sản trú ẩn truyền thống thể hiện ấn tượng, cho thấy thị trường tiền mã hóa đã thấm sâu vào hệ thống phân bổ tài sản toàn cầu. Tại thời điểm này, các tài sản chính thống bước vào vùng đáy tạm thời: năm 2026, thị trường có thể theo chu kỳ bốn năm truyền thống để bật lại rồi bắt đầu giảm trong gấu, hay phá vỡ quy luật chu kỳ nhờ dòng vốn tổ chức liên tục chảy vào và khung khổ pháp lý hoàn thiện, tạo đà cho mức cao mới — đó sẽ là câu hỏi nghiên cứu cốt lõi của xu hướng thị trường trong giai đoạn tiếp theo.

Môi trường vĩ mô và chính sách: Những thay đổi mang tính cấu trúc của năm 2025

1. Chuyển biến trong định hướng chính sách: Năm 2025 khác biệt về bản chất so với các chu kỳ trước

Xem lại các chu kỳ của ngành công nghiệp tiền mã hóa, chính sách và quy định luôn là các biến ngoại sinh ảnh hưởng lớn đến kỳ vọng thị trường, nhưng cách thức tác động của chúng đã có sự thay đổi căn bản vào năm 2025. Khác với sự thả nổi tăng trưởng năm 2017, sự nới lỏng năm 2021, hay sự đàn áp toàn diện từ 2022 đến 2024, năm 2025 thể hiện một xu hướng chuyển từ đàn áp sang cho phép, từ mơ hồ sang chuẩn hóa về thể chế.

Trong các chu kỳ trước, quy định thường can thiệp theo hướng tiêu cực: hoặc cấm đoán, điều tra hoặc thi hành pháp luật để cắt đứt sở thích rủi ro khi thị trường đạt đỉnh, hoặc trong giai đoạn gấu, tập trung phát đi các tín hiệu không chắc chắn qua các trách nhiệm pháp lý. Mô hình này không chỉ không bảo vệ hiệu quả nhà đầu tư mà còn làm gia tăng biến động của chu kỳ, gây ra các dao động dữ dội. Tuy nhiên, bước sang 2025, cách quản lý này bắt đầu có sự thay đổi cấu trúc: các sắc lệnh hành chính được ban hành trước, các cơ quan quản lý đồng thuận về lập luận, khung pháp lý dần tiến triển, thay thế dần mô hình quản lý dựa trên các vụ việc pháp lý riêng lẻ.

Hình ảnh phát triển quy định crypto nguồn: Messari

Trong quá trình này, việc thúc đẩy ETF và luật pháp về stablecoin đóng vai trò như các “neo kỳ vọng”. Việc chấp thuận ETF giao ngay giúp Bitcoin, Ethereum và các tài sản mã hóa khác lần đầu tiên có kênh phù hợp để các dòng vốn dài hạn phân bổ qua hệ thống tài chính truyền thống; tính đến cuối 2025, quy mô các sản phẩm ETP/ETF liên quan đến Bitcoin và Ethereum đã đạt hàng nghìn tỷ USD, trở thành các phương tiện chính để phân bổ tài sản mã hóa theo hệ thống. Đồng thời, các luật về stablecoin (như Đạo luật GENIUS) đã xác định rõ phân tầng của tài sản mã hóa: những gì có “tính chất hạ tầng tài chính”, những gì vẫn là các sản phẩm đầu cơ rủi ro cao. Phân chia này phá vỡ cách định giá chung chung “toàn bộ crypto”, thúc đẩy thị trường bắt đầu định giá khác biệt các loại tài sản và phân khúc.

Cần lưu ý rằng, môi trường chính sách năm 2025 không tạo ra “bùng nổ lợi ích chính sách” như các chu kỳ trước. Ngược lại, ý nghĩa quan trọng hơn của nó là cung cấp một giới hạn rõ ràng hơn cho thị trường: xác định các hành vi được phép, phân biệt các tài sản có khả năng tồn tại lâu dài và các đối tượng sẽ bị loại bỏ dần. Trong khung này, vai trò của chính sách chuyển từ “thúc đẩy xu hướng” sang “định hướng rủi ro”, từ “tạo ra biến động” sang “ổn định kỳ vọng”. Từ góc nhìn này, sự chuyển hướng chính sách năm 2025 không phải là động lực trực tiếp của thị trường bò, mà là một nền tảng hệ thống.

2. Dòng vốn đi trước: Các kênh “ít rủi ro” do stablecoin, RWA, ETF và DAT xây dựng

Trong thị trường tiền mã hóa năm 2025, một hiện tượng phản trực giác nhưng cực kỳ quan trọng dần rõ nét: dòng vốn không biến mất, nhưng giá không phản ứng. Giá trị stablecoin và quy mô chuyển khoản trên chuỗi duy trì ở mức cao, các ETF giao ngay vẫn duy trì dòng chảy ròng tích cực trong nhiều khung thời gian, trong khi đó, phần lớn các altcoin ngoài một số tài sản chính vẫn chịu áp lực dài hạn. Sự chênh lệch giữa hoạt động dòng vốn và diễn biến giá này là điểm cốt lõi để hiểu cấu trúc thị trường năm 2025.

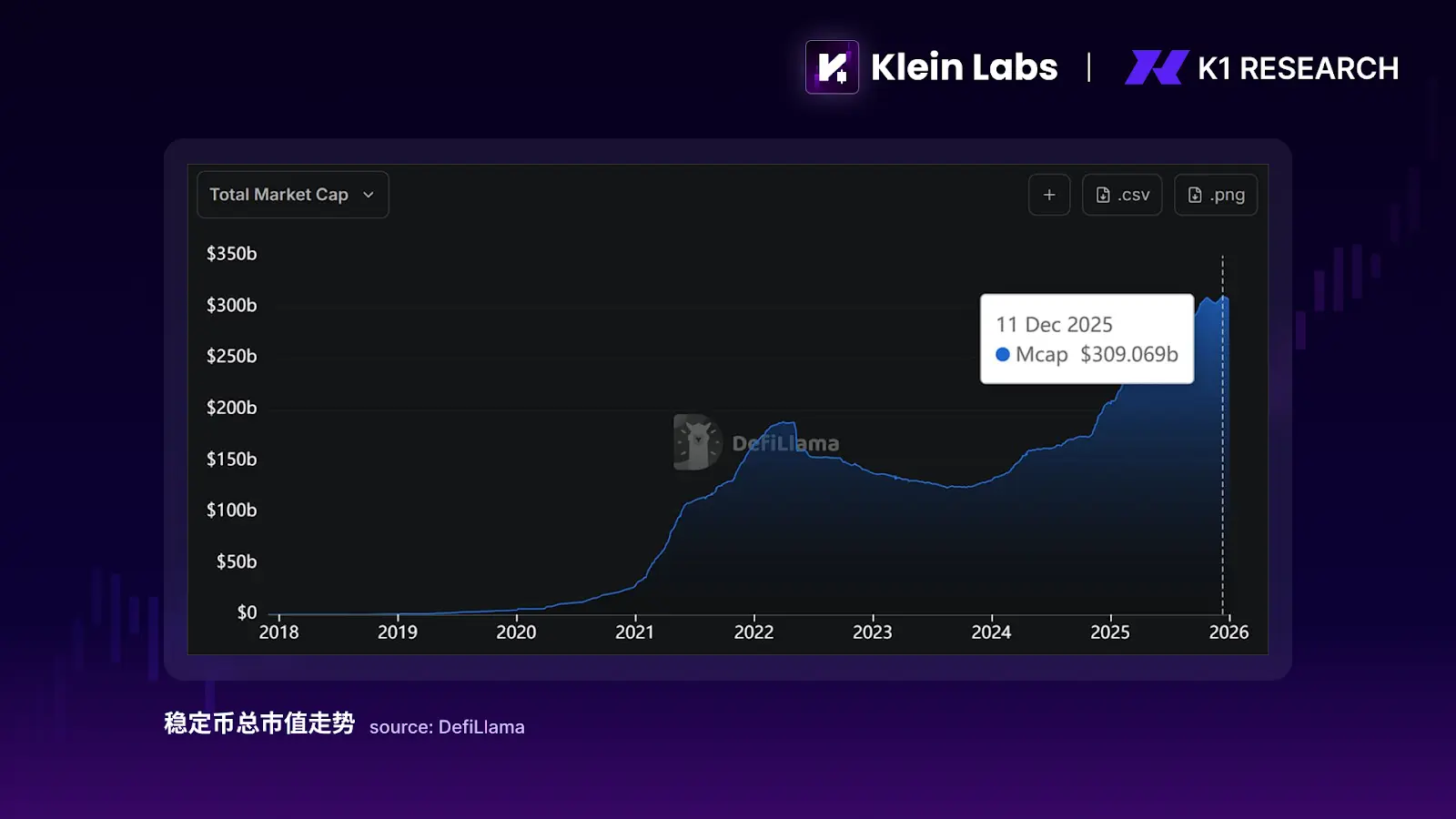

Stablecoin đóng vai trò hoàn toàn khác biệt so với các chu kỳ trước. Trước đây, stablecoin thường được xem như “tiền trung gian” trong sàn giao dịch hoặc nhiên liệu đòn bẩy trong thị trường bò, tăng trưởng chủ yếu liên quan đến hoạt động đầu cơ. Nhưng năm 2025, stablecoin dần trở thành công cụ giữ chỗ và thanh toán. Tổng giá trị stablecoin tăng từ khoảng 200 tỷ USD đầu năm lên hơn 300 tỷ USD cuối năm, tăng gần 100 tỷ USD trong năm, trong khi tổng giá trị các altcoin không đồng bộ mở rộng. Đồng thời, quy mô thanh toán trên chuỗi của stablecoin đạt hàng chục nghìn tỷ USD, thậm chí vượt qua quy mô giao dịch hàng năm của các tổ chức thẻ truyền thống về danh nghĩa. Điều này cho thấy, tăng trưởng của stablecoin năm 2025 chủ yếu đến từ nhu cầu thanh toán, thanh toán và quản lý dòng vốn, chứ không phải đòn bẩy đầu cơ.

Sự phát triển của RWA càng củng cố xu hướng này. Các RWA thực sự được triển khai trong năm 2025 chủ yếu tập trung vào trái phiếu chính phủ, quỹ tiền tệ và các giấy tờ có kỳ hạn ngắn, có rủi ro thấp, mục đích không phải tạo ra độ đàn hồi giá mới mà là xác nhận khả năng tồn tại của các tài sản hợp pháp trên chuỗi. Dữ liệu trên chuỗi cho thấy, TVL của các giao thức RWA bắt đầu tăng tốc từ năm 2024 và duy trì đà tăng trong 2025 — tính đến tháng 10 năm 2025, TVL của các giao thức RWA gần 180 tỷ USD, tăng nhiều lần so với đầu 2024.

Dù quy mô này vẫn chưa đủ để tác động trực tiếp đến giá các tài sản mã hóa trên quy mô vĩ mô, nhưng ảnh hưởng mang tính cấu trúc rõ ràng: RWA cung cấp cho dòng vốn trên chuỗi một lựa chọn “gần như không rủi ro” để neo đậu, giúp một phần dòng vốn “ở lại trên chuỗi, nhưng không tham gia biến động giá crypto”. Trong bối cảnh lãi suất vẫn hấp dẫn, ranh giới quy định ngày càng rõ ràng, lựa chọn này về mặt biên sẽ làm giảm mối quan hệ tích cực truyền thống giữa hoạt động trên chuỗi và giá token, đồng thời giải thích rõ hơn đặc điểm “tăng trưởng dòng vốn nhưng giảm độ đàn hồi giá” của năm 2025.

Ảnh hưởng của ETF thể hiện rõ hơn ở phân tầng dòng vốn chứ không phải mở rộng toàn diện. ETF giao ngay cung cấp kênh phân bổ phù hợp, ít ma sát cho Bitcoin, Ethereum và các tài sản chính thống khác, nhưng dòng vốn này có tính chọn lọc cao. Tính đến đầu 2026, các ETF giao ngay chủ chốt của BTC/ETH đã nắm giữ hơn 6%/4% tổng giá trị lưu hành của các đồng coin này, tạo thành kênh tiếp nhận rõ ràng của dòng vốn tổ chức đối với các tài sản chính. Tuy nhiên, dòng vốn này chưa lan tỏa ra các tài sản khác. Trong quá trình thúc đẩy ETF, tỷ lệ thống trị của Bitcoin (tỷ lệ vốn hóa Bitcoin so với tổng vốn hóa thị trường crypto) không giảm như trong các đợt thị trường bò trước, mà duy trì ở mức cao, phản ánh dòng vốn hệ thống chưa mở rộng sang các tài sản dài đuôi (thường là các token ngoài top 100). Kết quả là, ETF tăng cường khả năng hấp thụ dòng vốn của các tài sản hàng đầu, nhưng đồng thời làm gia tăng phân hóa cấu trúc nội bộ thị trường.

Điều đáng chú ý nữa là hiện tượng “công ty tài chính số” DAT (Digital Asset Treasury Companies) nổi lên nhanh chóng trong năm 2025: các công ty niêm yết đưa Bitcoin, Ethereum, thậm chí là SOL vào bảng cân đối kế toán, và sử dụng các công cụ thị trường vốn như phát hành thêm, trái phiếu chuyển đổi, mua lại cổ phần và thế chấp để biến cổ phiếu thành “các công cụ tiếp xúc với crypto có thể tài trợ, có thể đòn bẩy”. Tính đến nay, đã có gần 200 công ty tiết lộ chiến lược DAT, tổng lượng tài sản số nắm giữ vượt quá 1300 tỷ USD, DAT đã chuyển từ các trường hợp riêng lẻ thành một dạng cấu trúc thị trường vốn có thể theo dõi được. Ý nghĩa cấu trúc của DAT là: giống ETF, nó củng cố khả năng hấp thụ dòng vốn của các tài sản chính thống, nhưng cơ chế truyền dẫn mang tính “cổ phần hóa” hơn — dòng vốn chảy vào giá trị cổ phiếu và chu trình tài chính, chứ không trực tiếp vào các token dài đuôi, từ đó làm gia tăng phân tầng dòng vốn giữa các tài sản chính thống và altcoin.

Tổng thể, dòng vốn bổ sung trong năm 2025 không thiếu, mà chảy có hệ thống vào các kênh “tuân thủ, ít biến động, có thể giữ lâu dài”.

3. Kết quả thị trường: Phân tầng có cấu trúc giữa tài sản chính thống và thị trường altcoin

Xét theo kết quả giá cuối cùng, thị trường crypto năm 2025 thể hiện một trạng thái cực kỳ phản trực giác nhưng hợp lý về logic: thị trường không sụp đổ, nhưng phần lớn dự án đều trong trạng thái giảm liên tục. Theo thống kê của Memento Research về 118 token phát hành năm 2025, khoảng 85% token có giá thị trường thứ cấp thấp hơn giá TGE, trung bình FDV giảm hơn 70%, và hiệu suất này không rõ ràng được cải thiện trong các giai đoạn phục hồi sau đó.

Tình hình phát hành token năm 2025 nguồn: MEMENTO RESEARCH

Hiện tượng này không chỉ giới hạn ở các dự án nhỏ, mà còn bao phủ phần lớn các tài sản vốn trung bình và nhỏ, thậm chí một số dự án có định giá cao hơn khi phát hành, được thị trường quan tâm nhiều cũng thể hiện rõ sự thua lỗ so với Bitcoin và Ethereum. Đáng chú ý, ngay cả khi tính theo FDV, hiệu suất chung vẫn rõ ràng âm, nghĩa là các dự án có quy mô lớn hơn, định giá phát hành cao hơn lại gây áp lực lớn hơn lên thị trường. Kết quả này rõ ràng cho thấy, vấn đề của năm 2025 không phải là “cầu giảm”, mà là “cầu chuyển hướng”.

Trong bối cảnh môi trường chính sách và quy định ngày càng rõ ràng, cấu trúc dòng vốn trong thị trường crypto đang thay đổi, nhưng sự thay đổi này chưa đủ để thay thế vai trò của câu chuyện và cảm xúc trong việc định giá ngắn hạn. So với các chu kỳ trước, dòng vốn dài hạn và tổ chức bắt đầu chọn lọc hơn trong việc tham gia các tài sản và kênh phù hợp về mặt quy định và thanh khoản, như các đồng chính, ETF, stablecoin và một số RWA rủi ro thấp, nhưng dòng vốn này chủ yếu đóng vai trò “người giữ nền tảng”, chứ không phải “động lực giá ngắn hạn”.

Trong khi đó, hành vi giao dịch chính của thị trường vẫn do dòng tiền cao tần và cảm xúc chi phối, nguồn cung token vẫn tiếp tục mở rộng theo logic của các chu kỳ cũ trong giả định “bò tăng chung”. Kết quả là, thị trường vẫn chưa hình thành một “mùa altcoin hệ thống” mang tính toàn diện. Các câu chuyện mới, dù có thể mang lại phản hồi giá ngắn hạn dưới tác động cảm xúc, nhưng thiếu dòng vốn có thể vượt qua chu kỳ biến động để duy trì định giá dài hạn, khiến giá thường giảm nhanh hơn câu chuyện, dẫn đến sự lệch pha rõ rệt về gắn kết cung cầu theo từng giai đoạn và cấu trúc.

Trong bối cảnh này, năm 2025 thể hiện một trạng thái thị trường mới: về mặt chu kỳ lớn, lý luận phân bổ bắt đầu hướng vào các đồng chính và tài sản có khả năng hệ thống tiếp nhận; còn về mặt chu kỳ nhỏ, thị trường crypto vẫn là một thị trường giao dịch dựa trên câu chuyện và cảm xúc. Câu chuyện chưa mất hiệu lực, nhưng phạm vi tác dụng đã bị thu hẹp rõ rệt — nó phù hợp hơn để bắt sóng cảm xúc, chứ không phải để duy trì định giá dài hạn.

Vì vậy, năm 2025 không phải là kết thúc của định giá dựa trên câu chuyện, mà là điểm bắt đầu của việc câu chuyện bị lọc qua cấu trúc dòng vốn: giá vẫn phản ứng với cảm xúc và câu chuyện, nhưng chỉ những tài sản có thể thu hút dòng vốn dài hạn sau biến động mới có thể thực sự tích lũy giá trị. Từ góc nhìn này, năm 2025 giống như một “giai đoạn chuyển giao quyền định giá”, chứ không phải là kết thúc.

Ngành công nghiệp và câu chuyện: Phân tầng có cấu trúc và các hướng đi then chốt

1. Token có lợi nhuận thực sự: Các phân khúc phù hợp với sự thay đổi cấu trúc dòng vốn

1.1 Tổng kết 2025: Tài sản có lợi nhuận trở thành đối tượng tiếp nhận dòng vốn

Trong bối cảnh câu chuyện vẫn có thể chi phối giá ngắn hạn, nhưng dòng vốn dài hạn bắt đầu thiết lập các ngưỡng tiếp nhận, các token có lợi nhuận thực sự đã hoàn thành việc thích nghi với sự thay đổi cấu trúc dòng vốn này. Chính phân khúc này, chứ không phải các câu chuyện, đã thể hiện khả năng chống chịu tương đối trong năm 2025, không phải vì chúng có câu chuyện hấp dẫn hơn, mà vì chúng cung cấp cho dòng vốn một con đường tham gia không phụ thuộc vào việc duy trì đà tăng cảm xúc — ngay cả khi giá đứng yên, việc nắm giữ vẫn có thể mang lại lợi nhuận rõ ràng. Sự thay đổi này sớm nhất thể hiện qua việc stablecoin có lợi nhuận được thị trường chấp nhận. Ví dụ, USDe không dựa vào câu chuyện phức tạp, mà dựa vào cấu trúc lợi nhuận rõ ràng, dễ giải thích, nhanh chóng được dòng vốn công nhận. Năm 2025, giá trị vốn hóa của USDe từng vượt 100 tỷ USD, trở thành stablecoin lớn thứ ba sau USDT và USDC, tốc độ tăng trưởng và quy mô vượt xa phần lớn các tài sản rủi ro cùng kỳ. Điều này cho thấy, một phần dòng vốn đã xem stablecoin như công cụ quản lý tiền mặt chứ không chỉ là trung gian giao dịch, trong bối cảnh lãi suất cao và khung pháp lý rõ ràng hơn, bắt đầu giữ lâu dài trên chuỗi dưới dạng stablecoin. Cơ chế định giá của chúng cũng chuyển từ “có khả năng câu chuyện” sang “lợi nhuận thực và bền vững”. Điều này không có nghĩa thị trường crypto đã hoàn toàn bước vào giai đoạn định giá dòng tiền, mà rõ ràng cho thấy: khi không còn nhiều không gian câu chuyện, dòng vốn sẽ ưu tiên các dạng tài sản không cần câu chuyện để tồn tại.

1.2 Triển vọng 2026: Dòng vốn sẽ tập trung hơn vào các tài sản giá trị cốt lõi

Khi thị trường bước vào giai đoạn giảm mạnh hoặc thanh khoản co lại, các tài sản “đáng chú ý” về bản chất không phải dựa vào câu chuyện, mà là khả năng chống chịu của chúng: Thứ nhất, liệu các giao thức có thể tiếp tục tạo ra phí/thu nhập trong môi trường rủi ro thấp; Thứ hai, các khoản thu nhập này có thể tạo ra các hỗ trợ yếu cho token qua các hình thức mua lại, đốt, phí, thế chấp, v.v. Do đó, các tài sản như BNB, SKY, HYPE, PUMP, ASTER, RAY — có cơ chế thu lợi rõ ràng hơn — thường dễ được dòng vốn ưu tiên sửa chữa trong thời kỳ hoảng loạn; còn các tài sản như ENA, PENDLE, ONDO, VIRTUAL — có chức năng rõ ràng nhưng phân hóa mạnh về giá trị thu lợi và độ ổn định — phù hợp để chọn lọc theo cấu trúc tâm lý sau giảm giá: ai có thể chuyển đổi chức năng thành thu nhập liên tục và tiếp nhận token xác thực, người đó mới đủ điều kiện từ “câu chuyện giao dịch” tiến tới “đối tượng có thể cấu hình”.

DePIN là sự mở rộng của logic lợi nhuận thực trong phạm vi dài hạn hơn. Khác với stablecoin lợi nhuận và DeFi trưởng thành, DePIN không tập trung vào cấu trúc tài chính, mà ở chỗ có thể thúc đẩy các mạng lưới phân phối dựa trên khuyến khích token hóa, chuyển đổi các nhu cầu hạ tầng vốn cao hoặc hiệu quả thấp trong thế giới thực — như tính toán, lưu trữ, truyền thông, suy luận AI — thành các mạng lưới phân phối bền vững. Năm 2025, thị trường đã sơ bộ lọc ra các dự án phù hợp: các dự án không thể chứng minh có lợi thế về chi phí hoặc phụ thuộc quá nhiều vào trợ cấp để duy trì sẽ nhanh chóng mất kiên nhẫn dòng vốn; còn các dự án kết nối với nhu cầu thực (tính toán, lưu trữ, truyền thông, suy luận AI, v.v.) bắt đầu được xem như “hạ tầng có thu nhập tiềm năng”. Ở giai đoạn này, DePIN giống như một hướng được dòng vốn theo dõi trong bối cảnh nhu cầu AI tăng tốc, nhưng chưa được định giá toàn diện — khả năng đưa vào định giá chính thức năm 2026 phụ thuộc vào việc nhu cầu thực có thể chuyển thành thu nhập chuỗi quy mô và bền vững hay không.

Nhìn chung, các token có lợi nhuận thực sự là những phân khúc đầu tiên được giữ lại, không phải vì chúng đã bước vào giai đoạn đầu tư giá trị trưởng thành, mà vì trong môi trường câu chuyện bị dòng vốn lọc, mùa altcoin vắng bóng, chúng đã đáp ứng một điều kiện cực kỳ thực tế: không dựa vào việc giá tăng liên tục, vẫn có lý do để dòng vốn tiếp tục giữ lại. Điều này quyết định vấn đề then chốt của phân khúc này năm 2026 sẽ không còn là “có câu chuyện hay không”, mà là “sau khi quy mô đã lớn, lợi nhuận còn tồn tại hay không”.

2. AI và Robotics × Crypto: Biến đổi năng suất — biến số then chốt của cuộc cách mạng sáng tạo

2.1 Tổng kết 2025: Giảm nhiệt câu chuyện AI và Robotics

Nếu nói về một phân khúc thất bại về giá trong năm 2025, nhưng lại trở nên quan trọng hơn về dài hạn, thì đó chính là AI và Robotics × Crypto — điển hình rõ nét nhất. Năm qua, sự quan tâm đầu tư vào DeAI so với 2024 đã giảm rõ rệt, các token liên quan thua xa các tài sản chính, và câu chuyện giá trị đã bị nén lại nhanh chóng. Nhưng sự giảm nhiệt này không bắt nguồn từ hướng đi thất bại, mà do chính năng lực sản xuất do AI mang lại chủ yếu thể hiện qua việc nâng cao hiệu quả sản xuất, khiến cơ chế định giá của nó có sự lệch pha tạm thời so với cơ chế định giá của thị trường crypto.

![]###https://img-cdn.gateio.im/webp-social/moments-f8aebe573155321a4527118d5d697611.webp(

Trong giai đoạn 2024–2025, ngành AI đã trải qua một loạt biến đổi cấu trúc: nhu cầu suy luận tăng nhanh so với nhu cầu huấn luyện, tầm quan trọng của hậu huấn luyện (post-training) và chất lượng dữ liệu rõ rệt hơn, cạnh tranh giữa các mô hình mã nguồn mở ngày càng gay gắt, và mô hình Agent bắt đầu từ khái niệm chuyển sang ứng dụng thực tế. Những thay đổi này đều chỉ ra một thực tế — AI đang chuyển từ “cuộc đua khả năng mô hình” sang “hệ thống kỹ thuật về tính toán, dữ liệu, hợp tác và hiệu quả thanh toán”. Và đây chính là các lĩnh vực mà blockchain có thể phát huy tác dụng lâu dài: thị trường tính toán và dữ liệu phân tán, cơ chế khuyến khích có thể kết hợp, cũng như các cơ chế thanh toán và quản lý quyền nguyên bản.

2.2 Triển vọng 2026: Cách mạng năng suất vẫn là chìa khóa mở giới hạn câu chuyện

Nhìn về năm 2026, ý nghĩa của AI × Crypto đang chuyển dịch. Nó không còn là câu chuyện “dự án AI phát token” ngắn hạn nữa, mà là cung cấp hạ tầng bổ sung và công cụ phối hợp cho ngành AI. Robotics × Crypto cũng vậy, giá trị thực của nó không nằm ở robot, mà ở cách hệ thống đa chủ thể tự động hóa quản lý danh tính, quyền hạn, khuyến khích và thanh toán. Khi các Agent AI và hệ thống robot dần có khả năng tự thực thi và hợp tác, các rắc rối trong phân phối quyền và thanh toán liên chủ thể của hệ thống tập trung truyền thống bắt đầu lộ rõ, và cơ chế chuỗi mở có thể cung cấp một giải pháp tiềm năng.

Tuy nhiên, phân khúc này trong 2025 chưa có định giá hệ thống, chính vì giá trị năng suất của nó có chu kỳ thực hiện quá dài. Khác với DeFi hay các giao thức giao dịch, chu trình kinh doanh của AI và Robotics vẫn chưa hình thành hoàn chỉnh, nhu cầu thực tế đang tăng, nhưng khó chuyển thành doanh thu chuỗi quy mô và dự đoán trong ngắn hạn. Do đó, trong cấu trúc thị trường hiện tại, “câu chuyện bị nén”, dòng vốn ưu tiên các tài sản phù hợp về quy định và thanh khoản, như các đồng chính, ETF, stablecoin và RWA rủi ro thấp, nhưng dòng vốn này chủ yếu đóng vai trò “người giữ nền tảng”, chứ không phải “động lực giá ngắn hạn”.

Trong khi đó, hành vi giao dịch chính của thị trường vẫn do dòng tiền cao tần và cảm xúc chi phối, nguồn cung token vẫn tiếp tục mở rộng theo logic của các chu kỳ cũ trong giả định “bò tăng toàn diện”. Kết quả là, thị trường vẫn chưa hình thành “mùa altcoin hệ thống” mang tính toàn diện. Các câu chuyện mới, dù có thể mang lại phản hồi giá ngắn hạn dựa trên cảm xúc, nhưng thiếu dòng vốn có thể vượt qua chu kỳ biến động để duy trì định giá dài hạn, khiến giá thường giảm nhanh hơn câu chuyện, dẫn đến sự lệch pha rõ rệt về gắn kết cung cầu theo từng giai đoạn và cấu trúc.

Trong bối cảnh này, năm 2025 thể hiện một trạng thái thị trường mới: về mặt chu kỳ lớn, lý luận phân bổ bắt đầu hướng vào các đồng chính và tài sản có khả năng hệ thống tiếp nhận; còn về mặt chu kỳ nhỏ, thị trường crypto vẫn là một thị trường giao dịch dựa trên câu chuyện và cảm xúc. Câu chuyện chưa mất hiệu lực, nhưng phạm vi tác dụng đã bị thu hẹp rõ rệt — nó phù hợp hơn để bắt sóng cảm xúc, chứ không phải để duy trì định giá dài hạn.

Vì vậy, năm 2025 không phải là kết thúc của định giá dựa trên câu chuyện, mà là điểm bắt đầu của việc câu chuyện bị lọc qua cấu trúc dòng vốn: giá vẫn phản ứng với cảm xúc và câu chuyện, nhưng chỉ những tài sản có thể thu hút dòng vốn dài hạn sau biến động mới có thể thực sự tích lũy giá trị. Từ góc nhìn này, năm 2025 giống như một “giai đoạn chuyển giao quyền định giá”, chứ không phải là kết thúc.

Ngành công nghiệp và câu chuyện: Phân tầng có cấu trúc và các hướng đi then chốt

)# 1. Token có lợi nhuận thực sự: Các phân khúc phù hợp với sự thay đổi cấu trúc dòng vốn

1.1 Tổng kết 2025: Tài sản có lợi nhuận trở thành đối tượng tiếp nhận dòng vốn

Trong bối cảnh câu chuyện vẫn có thể chi phối giá ngắn hạn, nhưng dòng vốn dài hạn bắt đầu thiết lập các ngưỡng tiếp nhận, các token có lợi nhuận thực sự đã hoàn thành việc thích nghi với sự thay đổi cấu trúc dòng vốn này. Chính phân khúc này, chứ không phải các câu chuyện, đã thể hiện khả năng chống chịu tương đối trong năm 2025, không phải vì chúng có câu chuyện hấp dẫn hơn, mà vì chúng cung cấp cho dòng vốn một con đường tham gia không phụ thuộc vào việc duy trì đà tăng cảm xúc — ngay cả khi giá đứng yên, việc nắm giữ vẫn có thể mang lại lợi nhuận rõ ràng. Sự thay đổi này sớm nhất thể hiện qua việc stablecoin có lợi nhuận được thị trường chấp nhận. Ví dụ, USDe không dựa vào câu chuyện phức tạp, mà dựa vào cấu trúc lợi nhuận rõ ràng, dễ giải thích, nhanh chóng được dòng vốn công nhận. Năm 2025, giá trị vốn hóa của USDe từng vượt 100 tỷ USD, trở thành stablecoin lớn thứ ba sau USDT và USDC, tốc độ tăng trưởng và quy mô vượt xa phần lớn các tài sản rủi ro cùng kỳ. Điều này cho thấy, một phần dòng vốn đã xem stablecoin như công cụ quản lý tiền mặt chứ không chỉ là trung gian giao dịch, trong bối cảnh lãi suất cao và khung pháp lý rõ ràng hơn, bắt đầu giữ lâu dài trên chuỗi dưới dạng stablecoin. Cơ chế định giá của chúng cũng chuyển từ “có khả năng câu chuyện” sang “lợi nhuận thực và bền vững”. Điều này không có nghĩa thị trường crypto đã hoàn toàn bước vào giai đoạn định giá dòng tiền, mà rõ ràng cho thấy: khi không còn nhiều không gian câu chuyện, dòng vốn sẽ ưu tiên các dạng tài sản không cần câu chuyện để tồn tại.

1.2 Triển vọng 2026: Dòng vốn sẽ tập trung hơn vào các tài sản giá trị cốt lõi

Khi thị trường bước vào giai đoạn giảm mạnh hoặc thanh khoản co lại, các tài sản “đáng chú ý” về bản chất không phải dựa vào câu chuyện, mà là khả năng chống chịu của chúng: Thứ nhất, liệu các giao thức có thể tiếp tục tạo ra phí/thu nhập trong môi trường rủi ro thấp; Thứ hai, các khoản thu nhập này có thể tạo ra các hỗ trợ yếu cho token qua các hình thức mua lại, đốt, phí, thế chấp, v.v. Do đó, các tài sản như BNB, SKY, HYPE, PUMP, ASTER, RAY — có cơ chế thu lợi rõ ràng hơn — thường dễ được dòng vốn ưu tiên sửa chữa trong thời kỳ hoảng loạn; còn các tài sản như ENA, PENDLE, ONDO, VIRTUAL — có chức năng rõ ràng nhưng phân hóa mạnh về giá trị thu lợi và độ ổn định — phù hợp để chọn lọc theo cấu trúc tâm lý sau giảm giá: ai có thể chuyển đổi chức năng thành thu nhập liên tục và tiếp nhận token xác thực, người đó mới đủ điều kiện từ “câu chuyện giao dịch” tiến tới “đối tượng có thể cấu hình”.

DePIN là sự mở rộng của logic lợi nhuận thực trong phạm vi dài hạn hơn. Khác với stablecoin lợi nhuận và DeFi trưởng thành, DePIN không tập trung vào cấu trúc tài chính, mà ở chỗ có thể thúc đẩy các mạng lưới phân phối dựa trên khuyến khích token hóa, chuyển đổi các nhu cầu hạ tầng vốn cao hoặc hiệu quả thấp trong thế giới thực — như tính toán, lưu trữ, truyền thông, suy luận AI — thành các mạng lưới phân phối bền vững. Năm 2025, thị trường đã sơ bộ lọc ra các dự án phù hợp: các dự án không thể chứng minh có lợi thế về chi phí hoặc phụ thuộc quá nhiều vào trợ cấp để duy trì sẽ nhanh chóng mất kiên nhẫn dòng vốn; còn các dự án kết nối với nhu cầu thực (tính toán, lưu trữ, truyền thông, suy luận AI, v.v.) bắt đầu được xem như “hạ tầng có thu nhập tiềm năng”. Ở giai đoạn này, DePIN giống như một hướng được dòng vốn theo dõi trong bối cảnh nhu cầu AI tăng tốc, nhưng chưa được định giá toàn diện — khả năng đưa vào định giá chính thức năm 2026 phụ thuộc vào việc nhu cầu thực có thể chuyển thành thu nhập chuỗi quy mô và bền vững hay không.

Nhìn chung, các token có lợi nhuận thực sự là những phân khúc đầu tiên được giữ lại, không phải vì chúng đã bước vào giai đoạn đầu tư giá trị trưởng thành, mà vì trong môi trường câu chuyện bị dòng vốn lọc, mùa altcoin vắng bóng, chúng đã đáp ứng một điều kiện cực kỳ thực tế: không dựa vào việc giá tăng liên tục, vẫn có lý do để dòng vốn tiếp tục giữ lại. Điều này quyết định vấn đề then chốt của phân khúc này năm 2026 sẽ không còn là “có câu chuyện hay không”, mà là “sau khi quy mô đã lớn, lợi nhuận còn tồn tại hay không”.

3. AI và Robotics × Crypto: Biến đổi năng suất — biến số then chốt của cuộc cách mạng sáng tạo

3.1 Tổng kết 2025: Giảm nhiệt câu chuyện AI và Robotics

Nếu nói về một phân khúc thất bại về giá trong năm 2025, nhưng lại trở nên quan trọng hơn về dài hạn, thì đó chính là AI và Robotics × Crypto — điển hình rõ nét nhất. Năm qua, sự quan tâm đầu tư vào DeAI so với 2024 đã giảm rõ rệt, các token liên quan thua xa các tài sản chính, và câu chuyện giá trị đã bị nén lại nhanh chóng. Nhưng sự giảm nhiệt này không bắt nguồn từ hướng đi thất bại, mà do chính năng lực sản xuất do AI mang lại chủ yếu thể hiện qua việc nâng cao hiệu quả sản xuất, khiến cơ chế định giá của nó có sự lệch pha tạm thời so với cơ chế định giá của thị trường crypto.

![]###https://img-cdn.gateio.im/social/moments-f8aebe573155321a4527118d5d697611(

Trong giai đoạn 2024–2025, ngành AI đã trải qua một loạt biến đổi cấu trúc: nhu cầu suy luận tăng nhanh so với nhu cầu huấn luyện, tầm quan trọng của hậu huấn luyện (post-training) và chất lượng dữ liệu rõ rệt hơn, cạnh tranh giữa các mô hình mã nguồn mở ngày càng gay gắt, và mô hình Agent bắt đầu từ khái niệm chuyển sang ứng dụng thực tế. Những thay đổi này đều chỉ ra một thực tế — AI đang chuyển từ “cuộc đua khả năng mô hình” sang “hệ thống kỹ thuật về tính toán, dữ liệu, hợp tác và hiệu quả thanh toán”. Và đây chính là các lĩnh vực mà blockchain có thể phát huy tác dụng lâu dài: thị trường tính toán và dữ liệu phân tán, cơ chế khuyến khích có thể kết hợp, cũng như các cơ chế thanh toán và quản lý quyền nguyên bản.

3.2 Triển vọng 2026: Cách mạng năng suất vẫn là chìa khóa mở giới hạn câu chuyện

Nhìn về năm 2026, ý nghĩa của AI × Crypto đang chuyển dịch. Nó không còn là câu chuyện “dự án AI phát token” ngắn hạn nữa, mà là cung cấp hạ tầng bổ sung và công cụ phối hợp cho ngành AI. Robotics × Crypto cũng vậy, giá trị thực của nó không nằm ở robot, mà ở cách hệ thống đa chủ thể tự động hóa quản lý danh tính, quyền hạn, khuyến khích và thanh toán. Khi các Agent AI và hệ thống robot dần có khả năng tự thực thi và hợp tác, các rắc rối trong phân phối quyền và thanh toán liên chủ thể của hệ thống tập trung truyền thống bắt đầu lộ rõ, và cơ chế chuỗi mở có thể cung cấp một giải pháp tiềm năng.

Tuy nhiên, phân khúc này trong 2025 chưa có định giá hệ thống, chính vì giá trị năng suất của nó có chu kỳ thực hiện quá dài. Khác với DeFi hay các giao thức giao dịch, chu trình kinh doanh của AI và Robotics vẫn chưa hình thành hoàn chỉnh, nhu cầu thực tế đang tăng, nhưng