MicroStrategy enfrenta um desafio significativo de credibilidade: risco de deslistagem na Nasdaq, razões para recompra de ações e vendas de participação por parte de executivos

Os mercados de criptomoedas permanecem instáveis, com a fraqueza do Bitcoin repercutindo em todo o setor, acelerando o processo de desvalorização e colocando investidores em estado de alerta. Como uma das principais empresas de Digital Asset Treasury (DAT), a MicroStrategy enfrenta desafios crescentes: forte queda nos prêmios de mNAV, desaceleração na acumulação de Bitcoin, venda de ações por executivos e risco de exclusão de índices — todos esses fatores pressionam severamente a confiança do mercado.

MicroStrategy Enfrenta Crise de Confiança e Risco de Exclusão de Índices

O segmento de DAT vive seu momento mais crítico. Com a queda dos preços do Bitcoin, os prêmios de mercado das principais empresas DAT caíram drasticamente, as ações continuam pressionadas, o ritmo de compras de Bitcoin diminuiu ou parou, e o modelo de negócios enfrenta grandes desafios. A MicroStrategy também está envolvida nessa turbulência e agora enfrenta uma crise de confiança.

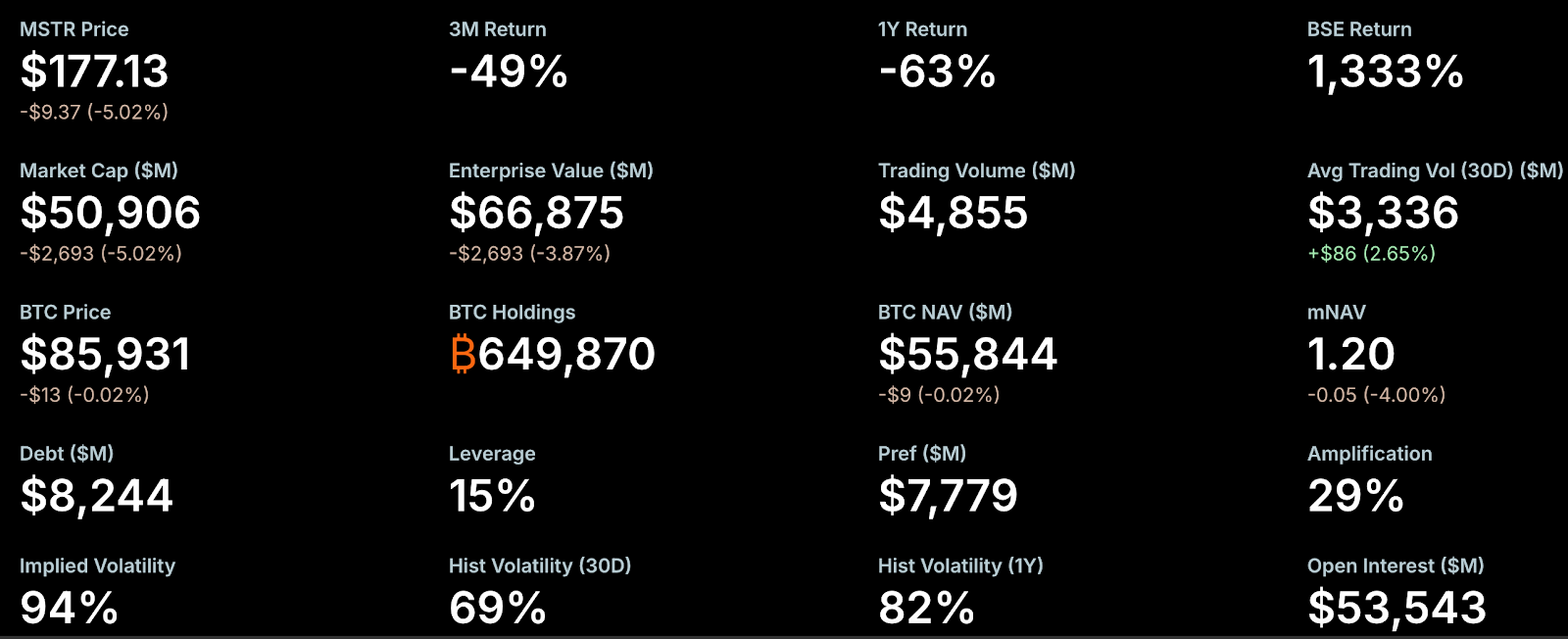

O mNAV (relação entre valor de mercado e valor patrimonial líquido) é um indicador fundamental do sentimento do mercado. Recentemente, o prêmio de mNAV da MicroStrategy encolheu rapidamente, ficando próximo de um nível crítico. Segundo a StrategyTracker, em 21 de novembro, o mNAV da MicroStrategy era de 1,2, tendo anteriormente caído abaixo de 1. Isso representa uma queda de 54,9% em relação ao seu pico histórico de 2,66. Como maior e mais influente empresa DAT, a quebra do prêmio de tesouraria da MicroStrategy gerou pânico no mercado. O problema central: a queda do mNAV enfraquece a capacidade de captação, obrigando a empresa a emitir mais ações e diluir os acionistas existentes, pressionando ainda mais o valor das ações e o mNAV, o que gera um ciclo negativo.

Mesmo assim, Greg Cipolaro, Diretor Global de Pesquisa da NYDIG, destaca que o mNAV tem limitações como métrica para empresas DAT e deveria ser excluído dos relatórios setoriais. Segundo ele, o mNAV pode ser enganoso, pois não considera operações empresariais nem outros ativos e passivos, sendo normalmente calculado com base nas ações em circulação e excluindo dívidas conversíveis não convertidas.

O desempenho fraco das ações aumentou as preocupações do mercado. A StrategyTracker mostra que, em 21 de novembro, o valor de mercado da MicroStrategy (MSTR) era cerca de US$ 50,9 bilhões — já abaixo dos US$ 66,87 bilhões em Bitcoin detidos (cerca de 650.000 BTC, com custo médio de US$ 74.433). Isso significa que as ações da empresa são negociadas com desconto frente ao NAV. Desde o início do ano, as ações da MSTR acumulam queda de 40,9%.

Esse cenário alimenta preocupações sobre a exclusão dos índices Nasdaq 100 e MSCI USA. Segundo previsão do JPMorgan, se a MSCI — provedora internacional de índices — retirar a MicroStrategy de seus índices, os fluxos de saída podem chegar a US$ 2,8 bilhões; caso outras bolsas e provedores sigam o movimento, o total pode atingir US$ 11,6 bilhões. A MSCI está avaliando proposta para excluir empresas cujo principal negócio seja a posse de Bitcoin ou outros criptoativos, e cujas reservas digitais superem 50% do balanço. A decisão final está prevista para 15 de janeiro de 2026.

Por ora, o risco de exclusão da MicroStrategy é considerado baixo. O Nasdaq 100, por exemplo, revisa o ranking de valor de mercado todo mês de dezembro (na segunda sexta-feira), mantendo as 100 maiores; empresas entre o 101° e o 125° lugar devem ter estado entre as 100 maiores no ano anterior, enquanto as abaixo do 125° são removidas. A MicroStrategy segue entre as 100 maiores e os resultados recentes mostram fundamentos sólidos. Investidores institucionais — como Arizona State Retirement System, Renaissance Technologies, Florida State Board of Administration, Canada Pension Plan Investment Board, Swedbank e Swiss National Bank — reportaram posições em MSTR no terceiro trimestre, o que também reforça a confiança do mercado.

Nos últimos meses, a MicroStrategy diminuiu o ritmo de aquisição de Bitcoin, o que o mercado interpreta como sinal de recursos limitados — especialmente após os resultados do terceiro trimestre, que mostraram apenas US$ 54,3 milhões em caixa e equivalentes. Desde novembro, a MicroStrategy adicionou apenas 9.062 BTC, bem abaixo dos 79.000 BTC do mesmo período do ano anterior, embora os preços mais altos do Bitcoin também influenciem. O principal movimento de acumulação foi uma compra única de 8.178 BTC na semana passada; os demais lotes ficaram na casa das centenas.

Para captar novos recursos, a MicroStrategy buscou mercados internacionais e lançou instrumentos financeiros como títulos perpétuos preferenciais com dividendos elevados (8–10%). Recentemente, a empresa levantou cerca de US$ 710 milhões com a emissão de sua primeira ação preferencial perpétua em euro, para apoiar o planejamento estratégico e a gestão da tesouraria em Bitcoin. Vale lembrar que a empresa ainda tem seis debêntures conversíveis em aberto, com vencimento entre setembro de 2027 e junho de 2032.

Movimentos internos também chamaram atenção. O relatório de resultados da MicroStrategy revelou que o Vice-presidente Executivo Shao Weiming deixará o cargo em 31 de dezembro de 2025. Desde setembro, ele vendeu US$ 19,69 milhões em ações da MSTR em cinco transações. Essas vendas foram realizadas conforme plano pré-estabelecido pela Regra 10b5-1. As normas da SEC permitem que insiders negociem sob planos pré-definidos (com quantidades, preços ou agendas definidos), reduzindo o risco de infração por uso de informação privilegiada.

Analistas Avaliam que Riscos de Dívida São Superestimados e Investidores de Prêmio Elevado Sofrem Forte Pressão

Em meio ao pessimismo no mercado cripto e às crescentes dúvidas sobre o modelo DAT, o fundador da MicroStrategy, Michael Saylor, reiterou o “HODL” e manteve o otimismo mesmo com a queda recente do Bitcoin. Ele afirmou que a MicroStrategy não venderá seu Bitcoin, a menos que o preço caia abaixo de US$ 10.000 — tranquilizando o mercado.

Analistas abordam o tema sob diferentes perspectivas. A Matrixport aponta que a MicroStrategy segue como uma das principais beneficiadas do atual ciclo de alta do Bitcoin. Antes, havia receio de que a empresa fosse obrigada a vender Bitcoin para pagar dívidas. Com base no balanço e cronograma de vencimentos atuais, a Matrixport considera muito baixa a probabilidade de “liquidação forçada de Bitcoin para pagamento de dívida” no curto prazo — não é um risco relevante. Atualmente, a maior pressão recai sobre investidores que compraram ações com prêmio elevado. A maior parte das captações da MicroStrategy ocorreu quando o preço das ações estava próximo do topo histórico de US$ 474 e o valor patrimonial por ação no auge. Com a queda do NAV e compressão do prêmio, o preço das ações caiu de US$ 474 para US$ 207, deixando compradores de alto prêmio com grandes perdas não realizadas. Em relação à valorização do Bitcoin, as ações da MicroStrategy recuaram dos patamares anteriores, tornando sua avaliação mais atrativa, e ainda há expectativa de inclusão no S&P 500 em dezembro.

O analista Willy Woo vai além e afirma que os riscos de dívida da MicroStrategy são “altamente exagerados” e que a liquidação em mercado de baixa é improvável. Em publicação, ele observou que a maior parte da dívida da MicroStrategy está em debêntures conversíveis, que podem ser quitadas em dinheiro, ações ou uma combinação. A MicroStrategy tem cerca de US$ 1,01 bilhão com vencimento em 15 de setembro de 2027. Woo estima que, se o preço das ações da MicroStrategy estiver acima de US$ 183,19 até lá — valor próximo ao Bitcoin cotado em US$ 91.502 — não será necessário vender Bitcoin para quitar a dívida.

O fundador e CEO da CryptoQuant, Ki Young Ju, também avalia que o risco de falência é extremamente baixo. Ele declarou: “A MSTR só quebraria se um asteroide atingisse a Terra. Saylor jamais venderia Bitcoin a menos que os acionistas exigissem — isso já foi esclarecido diversas vezes.”

Ki Young Ju acrescenta que, até mesmo a venda de um único Bitcoin comprometeria a identidade da MSTR como empresa que mantém Bitcoin como principal reserva de tesouraria, podendo desencadear um ciclo negativo tanto para o Bitcoin quanto para as ações da MSTR. Os acionistas da MSTR querem preços do Bitcoin fortes e esperam que Saylor continue implementando estratégias de alocação de capital para que o preço da MSTR acompanhe o Bitcoin.

Sobre o risco de dívida, ele explica que a maior parte das dívidas da MicroStrategy são debêntures conversíveis. Não atingir o preço de conversão não significa risco de liquidação; apenas implica que os títulos devem ser pagos em dinheiro. A MSTR tem diversas alternativas para gerenciar vencimentos futuros: refinanciamento, emissão de novos títulos, obtenção de empréstimos garantidos ou uso do fluxo de caixa operacional. A não conversão não implica falência — é apenas o vencimento normal da dívida, não liquidação. Embora não haja garantia de que as ações da MSTR sempre se mantenham valorizadas, a ideia de vender Bitcoin para sustentar o preço ou evitar falência não tem fundamento. Mesmo que o Bitcoin caia para US$ 10.000, a MicroStrategy não irá à falência — no cenário mais crítico, ocorreria apenas uma reestruturação da dívida. A MSTR também poderia usar Bitcoin como garantia para levantar recursos, mas isso traria risco de liquidação e seria uma alternativa extrema.

Nota:

- Este artigo foi republicado de [PANews] e permanece sob direitos autorais da autora original [Nancy]. Caso haja dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn para atendimento conforme nosso procedimento.

- Aviso: As opiniões e informações deste artigo são exclusivamente da autora e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Não copie, distribua ou reproduza essas traduções sem referenciar Gate.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025