Gateリサーチ:暗号資産ベータの予測可能性、ヘッジの限界、そしてマルチファクターリセットの妥当性

概要

- 暗号資産市場では、伝統的金融から体系的リスクを説明するためのベータフレームワークが長らく活用されてきましたが、近年の研究の蓄積により、このフレームワークはデジタル資産において明確な限界に直面していることが明らかになっています。

- 市場構造の観点から見ると、暗号資産のリターンは、高ボラティリティ、ジャンプイベント、流動性の階層化、セクターローテーション、オンチェーン行動、マクロ要因が複合的に作用して形成されるため、単一の市場因子で真のリスクエクスポージャーを安定的に特徴づけることは困難です。

- 公開研究によると、履歴ベータの将来ベータに対する説明力は、暗号資産市場では成熟した株式市場に比べて著しく低いことが示されています。推定手法の最適化によって改善は可能ですが、その効果は限定的です。

- ヘッジの観点では、市場指数ごとにパフォーマンス差が大きく、市場ベータヘッジによって統計的に有意なリスク圧縮を達成できる資産はごく一部にとどまります。

- したがって、今後のデジタル資産リスクモデリングの焦点は、「ベータの推定精度を高める」ことではなく、「市場因子そのものを再定義する」方向へとシフトすべきです。オンチェーン指標、センチメント、マクロ変数、構造変数を組み込んだ多因子リスク表現の構築が求められます。

1. はじめに

伝統的金融において、市場ベータは体系的リスクを把握するための中心的な概念です。ベータは、個別資産が市場全体とどの程度連動するかを示し、資産価格評価、リアルトレード配分、ヘッジ比率の設計に影響を与えます。成熟した株式市場では、ベータが時間とともに変動する可能性があるとしても、その統計的安定性、指数定義の確立、機関化された取引環境により、このフレームワークは実務上有用であり続けています。

しかし、デジタル資産市場の構造は、伝統的な株式市場とは明らかに異なります。資産のライフサイクルは短く、流動性の不連続性は顕著で、テールイベントの発生頻度が高く、市場のテーマが切り替わる速度は株式、為替、先物市場をはるかに上回ります。さらに重要な点として、暗号資産において「市場とは何か」という問いに統一的な答えは存在しません。ビットコインが市場を代表できるのか、時価総額加重の広範な指数で十分なのか、オンチェーンアクティビティやステーブルコインの流入、リスク選好度が価格指数よりも重要な局面があるのか――こうした疑問は、暗号資産市場におけるベータが、自然発生的に安定した統計対象ではなく、環境変化に応じて再構築される条件付き変数であることを示しています。

Härdle、Harvey、Reuleの研究によれば、暗号資産市場は金融研究に極めて豊富なデータ環境を提供する一方、そのメカニズムは伝統的資産と大きく異なっており、多くの古典的金融ツールをこの市場で再検証する必要があります。予測可能性、ジャンプ行動、市場マイクロストラクチャー、マルチソースデータモデリングに関する最近の研究も、同じ結論を示しています。すなわち、デジタル資産のリスク説明フレームワークは、単に伝統的モデルを移植するのではなく、一から再設計する必要があるということです。

本稿では、次の3つの核心的な問いに答えを試みます。

- 暗号資産市場におけるベータは予測可能か。

- ベータはリスクヘッジに有効に機能するか。

- 単一因子ベータに限界がある場合、将来のリスクフレームワークはどのように再構築されるべきか。

2. 暗号資産市場における体系的リスク

ベータフレームワークが伝統的市場で機能するのは、全体的なリスク選好度を代表できる、比較的安定した取引可能な「市場ポートフォリオ」の存在を前提としているからです。しかし暗号資産市場では、体系的リスクそのものが多層構造を持っています。少なくとも、以下の4つの相互に関連する要因が存在します。

- 第1層は、価格レベルの共通リスクです。リスク選好度の変化、マクロ流動性の収縮、幅広いスタイルのローテーションなどが該当します。

- 第2層は、市場マイクロストラクチャーリスクです。オーダーブックの厚み不足、取引所間スプレッド、清算連鎖の増幅、流動性の瞬間的な消失などが含まれます。

- 第3層は、資産構造リスクです。トークンの流通メカニズム、アンロックスケジュール、ステーキングの制約、ユースケースの違いにより、「市場変動」への反応は資産ごとに一貫しません。

- 第4層は、オンチェーンおよびナラティブリスクです。プロトコルのアップグレード、ガバナンスイベント、規制期待、ステーブルコインのミント・償還の変動、ソーシャルメディアの注目度は、短期間でリターン分布を大きく変える可能性があります。

つまり、同じ「暗号資産」に分類される2つの資産でも、実際にはまったく異なるドライバーに支配されている可能性があるということです。大型資産は市場代理指標に近い特性を示す傾向がある一方、中型・小型トークンは固有のイベントや流動性ショックの影響を強く受けます。このような構造のもとで、単一の指数を用いて全資産の市場ベータを測定すれば、当然ながら歪みが生じます。

3. 暗号資産市場におけるベータ

暗号資産のリスク説明に関する研究は、単に「ベータは無意味」と結論づけているわけではありません。より正確には、ベータには依然として情報価値があるものの、その安定性と転用可能性が伝統的市場よりはるかに低い、というのが現状です。

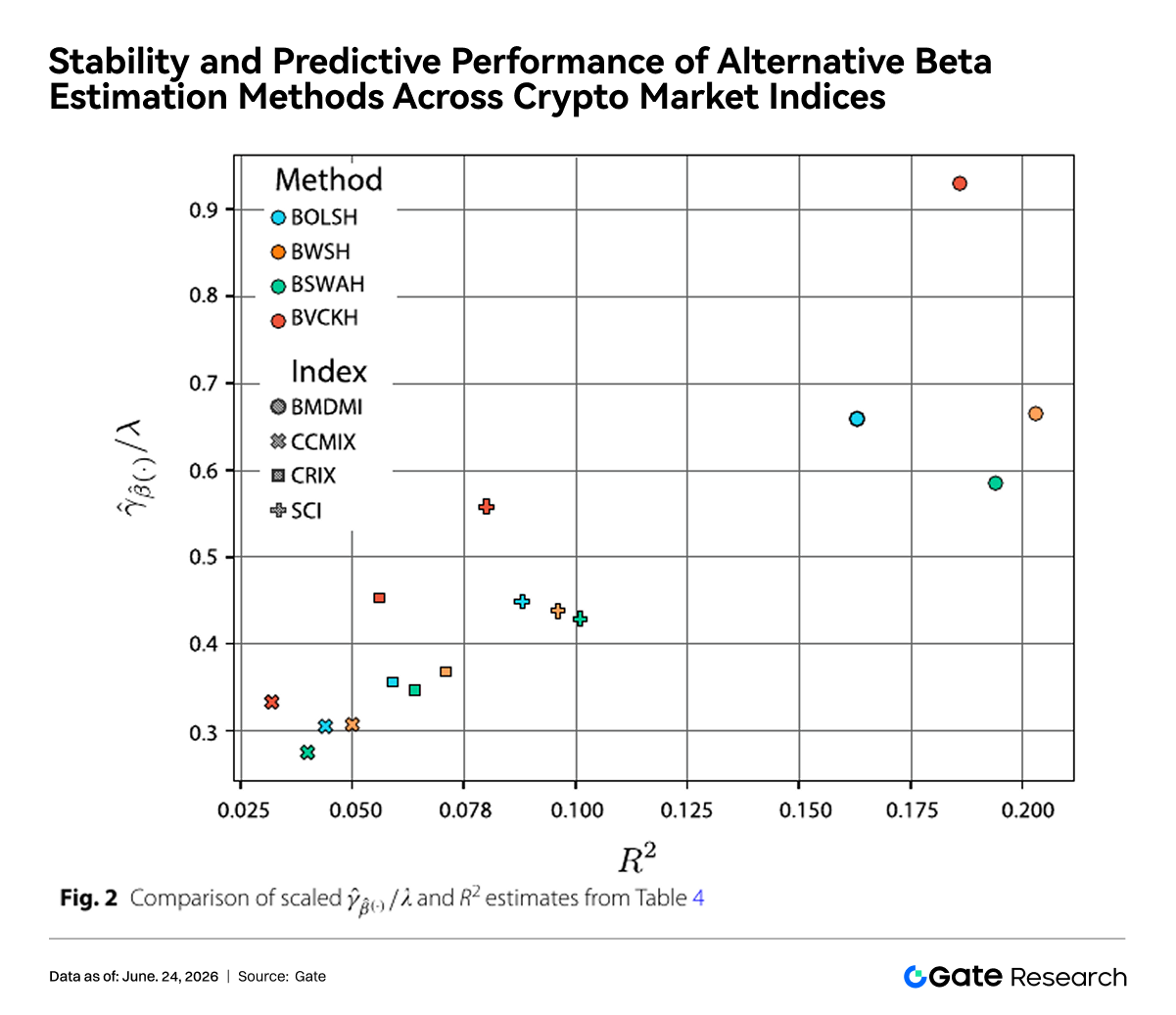

Sila氏らの研究では、515の暗号資産をサンプルに、複数のベータ推定手法を比較し、複数の暗号資産市場指数における1年先ベータの予測可能性を検証しています。その結果、履歴ベータの将来ベータに対する説明力は、米国株式市場と比較して著しく低いことが判明しました。標準的なOLSのパフォーマンスは弱く、スロープ縮小やVasicek縮小によってある程度の改善は見られるものの、「予測可能性の低さ」という事実を根本的に変えるには至りません。

この結果は、高頻度データを用いた研究で確認されている市場ジャンプの証拠と一致します。Saef氏の研究は、デジタル資産市場における高頻度ジャンプがブラックスワンイベント周辺に集中し、これらのジャンプが日次リターンの方向性と規模に有意な影響を与えることを示しています。つまり、暗号資産のリターンは「市場がゆっくりと動く」だけでなく、離散的なショックに頻繁に直面します。リターン生成メカニズムそのものがジャンプに強く依存している限り、平滑化された過去の共分散関係から推定されたベータは、歪みやすくなります。

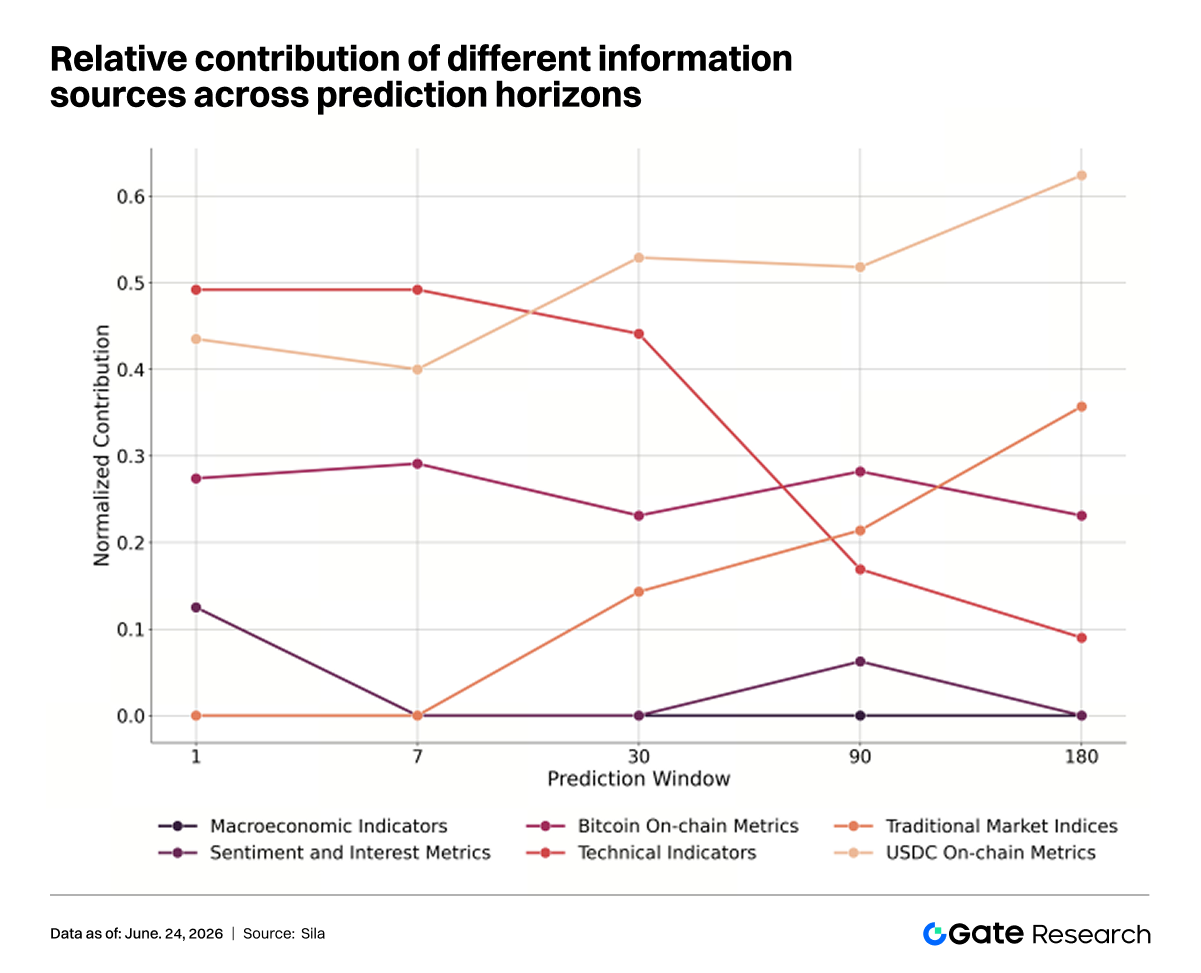

さらに、Demosthenous氏の研究は、予測モデリングの観点から重要な知見を提供しています。オンチェーン指標、センチメントデータ、伝統的市場指数、マクロ変数を同時に組み込んだモデルは、単一のデータソースのみを用いるフレームワークと比較して、予測性能が有意に向上します。これは、暗号資産市場に影響を与える要因が本質的に多源的であり、単一のベータに過度な説明負荷をかけると、構造的に不十分になることを意味します。

理論的には、ベータ予測の失敗は通常、測定誤差、因子定義のバイアス、関係性そのものの不安定性という3つの原因に起因します。暗号資産市場では、これら3つの問題がほぼ同時に存在しています。

こうした状況下で、推定手法の改善は確かに有効です。例えば、縮小法は極端な値の影響を抑え、ベイズ縮小は断面ノイズを低減します。しかし、これらは測定精度の向上には寄与しても、市場構造そのものの問題を解決しません。資産リターンのドライバーが時間とともに再編される限り、ベータの予測精度を局所的な技術修正だけで完全に回復することは困難です。

上図は、異なる暗号資産市場指数(BMDMI、SCI、CRIX、CCMIX)と異なるベータ推定手法について、ベータの安定性と将来予測能力を比較したものです。全体として、BMDMIに対応する結果は安定性と予測可能性が高い領域に分布している一方、従来のBOLSH推定手法のパフォーマンスは全体的に低調です。研究結果は、市場指数の構築方法とベータ推定手法の両方が予測性能に影響を与えるものの、より優れた指数とロバストな推定量を採用しても改善の程度は限定的であることを示しています。これは、暗号資産市場におけるベータ予測の難しさが単なる統計的推定誤差に起因するのではなく、市場構造の断片化、リスク要因の多様化、リターン関係の動的変化といった構造的特性を反映していることを示唆しています。

4. ヘッジの限界

ベータを安定的に予測できないなら、最も直接的な実務上の疑問は「それでもヘッジに使う価値があるのか」ということです。取引の観点では、市場ベータヘッジのロジックは明確です。ある資産のロングポジションを保有しながら、市場指数や市場代理指標のショートポジションを取ることで、系統的変動を可能な限り圧縮し、相対価値や個別Alphaだけを残そうとするものです。

しかし、暗号資産市場の現実は、このフレームワークよりもはるかに複雑です。第一に、多くの資産は市場との連動性が十分に安定していないため、ヘッジによって分散が有意に低下しない可能性があります。第二に、指数ごとに「真の市場リスク」を代表できるかどうかが異なります。第三に、資産リターンの大部分は固有リスク、流動性リスク、ナラティブリスクに由来する可能性があり、市場指数をショートしただけではこれらの要素は自動的に消滅しません。

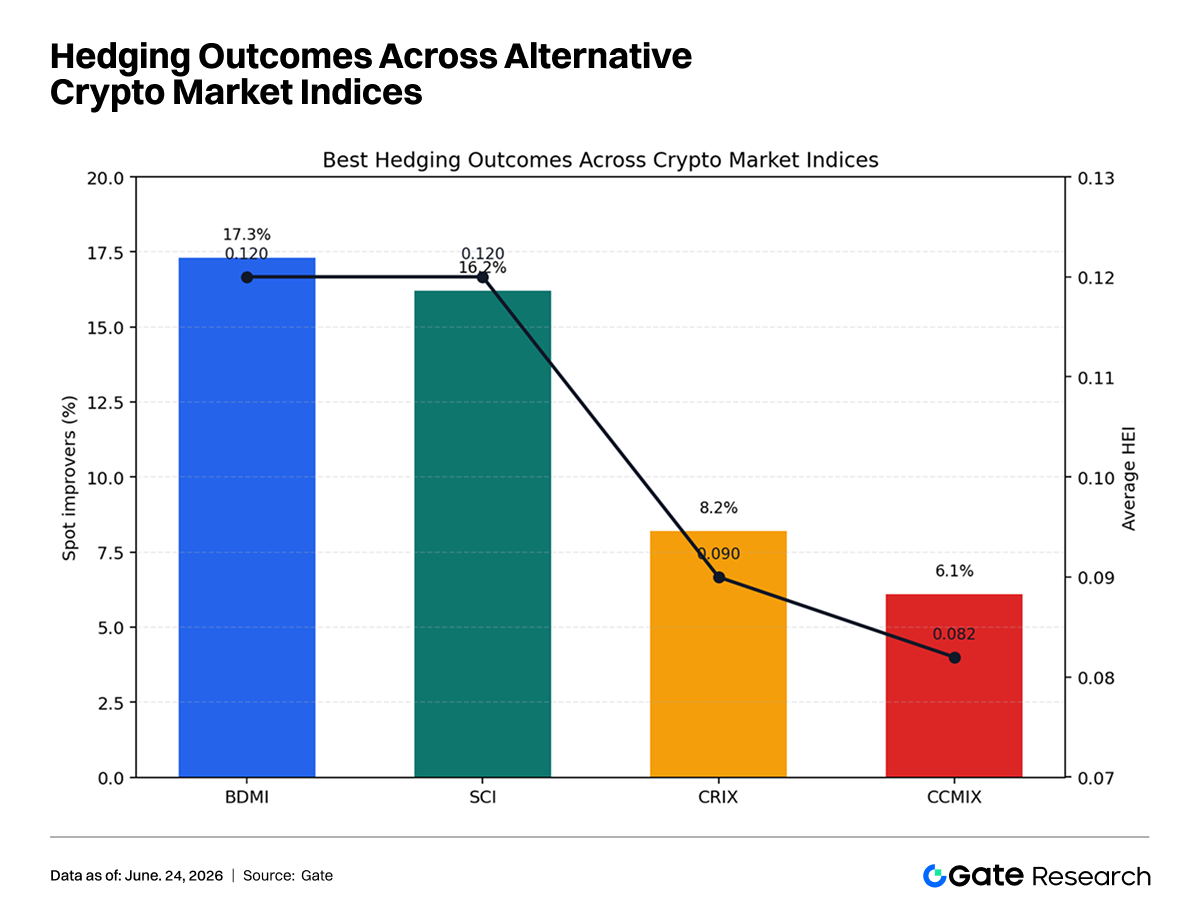

指数間でのヘッジ効果の差は非常に大きいです。BMDMIとSCIでは、現物保有単体よりも有意に優れたパフォーマンスを達成できる資産の割合は約17.3%と16.2%ですが、CRIXとCCMIXでは8.2%と6.1%に低下します。これは、「市場リスクを表す指数としてどれを選ぶか」が限界的な問題ではなく、ヘッジが実用に耐えるかどうかを決定的に左右する前提条件であることを示しています。

さらに、パフォーマンスの良い指数フレームワークのもとでも、統計的に有意なリスク圧縮を達成できる資産の割合は依然として低いままです。これは、暗号資産市場における市場ベータヘッジの適用範囲が限られていることを意味します。これは、普遍的に適用可能な汎用ソリューションではなく、「選択的に有効な」ツールに近いと言えるでしょう。

5. 多因子による再評価

上記の研究結果を業界の実務に照らし合わせると、以下の3つのレベルでの示唆が得られます。

- 定量チーム向け:ベータはもはやデフォルトで安定したインプットとして扱うべきではなく、継続的に検証が必要な状態変数として扱うべきです。ニュートラル戦略、セクターローテーションモデル、スタイルエクスポージャーのモニタリングを構築する際には、固定された過去の期間の回帰だけで長期的に有効なベータを生成するのではなく、指数定義、流動性条件、市場イベントの期間の変化を同時に追跡する必要があります。

- 取引プラットフォーム向け:プラットフォームがより高度なリスク管理ツールや戦略ツールを提供する場合、単に「広範な市場指数」を提供するだけでなく、多層的な市場プロファイリング機能を構築すべきです。例えば、価格市場指数、流動性市場指数、オンチェーンアクティビティ指数、ステーブルコイン資金指数、センチメント熱度指数を同時に提供し、戦略研究者が問題に応じて適切な因子を選択できるようにし、すべてを単一の市場ベータに無理に集約する必要をなくすことが考えられます。

- 機関投資家向け:機関投資家が「指数ショート+資産ロング」という従来の市場ヘッジフレームワークを使い続けるのであれば、どの資産が真にヘッジ可能なのかを再評価する必要があります。大型資産や流動性の高いセクターは市場因子で説明される可能性が高い一方、ロングテール資産は個別イベントに支配されたリターン構造を示す傾向があります。こうした資産に対してベータヘッジを適用しても、正味リスクを有意に低減できず、取引コストが増加するだけに終わる可能性があります。

6. 結論

全体として、既存の公開研究は、暗号資産市場におけるベータが無意味になったわけではないが、その安定性、普遍性、再現性は伝統的金融よりもはるかに低いことを示しています。市場指数の統一的な定義の欠如、リターンの頻繁なジャンプ、顕著な流動性の階層化、オンチェーン要因とナラティブ要因による持続的な撹乱が、履歴ベータの将来ベータに対する説明力を弱め、市場ベータベースのヘッジ戦略の市場全体への適用可能性を制限しています。

研究者や機関にとって、この現実は2つの方向性の同時推進を意味します。1つは、ベータ推定手法のロバスト性を引き続き改善すること、そしてもう1つ、より重要なのは、デジタル資産の市場因子体系そのものを再構築することです。将来、真に競争力のあるリスク管理フレームワークは、「より精度の高い単一のベータ」ではなく、価格、流動性、オンチェーン行動、センチメント、マクロ環境を同一のリスク言語で統合できる多因子モデルになるでしょう。

参考文献:

- Arxiv、https://arxiv.org/abs/2506.21246

- Arxiv、https://arxiv.org/abs/2007.14702

- MarketVector、https://www.marketvector.com/indexes/custom/crescent-crypto-market

Gate Researchは、ブロックチェーンと暗号資産に特化した総合リサーチプラットフォームです。テクニカル分析、相場分析、業界調査、トレンド予測、マクロ経済政策分析など、深掘りしたコンテンツを読者に提供しています。

免責事項

暗号資産市場への投資は、高いリスクを伴います。投資家は、投資判断を行う前に、ご自身で十分な調査を行い、資産および商品の性質を完全に理解することをお勧めします。Gateは、かかる判断に起因するいかなる損失や損害についても責任を負いません。

関連リサーチレポート

関連記事