台湾の立法委員の中で誰が株取引で一番稼いでいるのか?再選回数上位30%の委員の報酬が高く、女性委員の成績は男性を上回る

CryptoCity

輔仁大学の研究は、立法委員の持株パフォーマンスは市場を安定して上回っていないことを明らかにし、女性立委のリターンはより良好であり、政治的関係やメディアの注目度が株価に与える影響は顕著であることを示している。

台湾の立法委員の投資眼識は本当に一般投資家より優れているのだろうか?輔仁大学金融学科と国際企業学科が行った研究は、立委の公開財産申告資料を分析し、「立委持株投資ポートフォリオ」を作成し、一般市場の投資ポートフォリオと比較したものである。結果、政治家の持株は特定の状況下で異なる投資特性を示すこともあるが、全体的なパフォーマンスは市場を安定して上回っているわけではないことがわかった。

この研究は2021年から2023年までの3年間を追跡し、立委の持株と市場の関心度、機関投資家の行動、メディアの露出などの要素との関係を分析し、長年関心を集めてきた疑問に答えようとしている。それは、「政治家は情報優位性によりより良い投資成績を持つのか」という問いである。

結果は、立委の持株パフォーマンスは非立委の持株を明確に上回っていないことを示している。ただし、再選回数が最も多い上位30%の立委の投資リターンはより良好であった。

国会も株式投資に熱狂し、半数以上の立委が株式を保有

この研究は第10期立法委員をサンプルとし、113人の立委のうち61人が上場企業の株式を保有していることを統計した。割合は約53.98%である。

政党別に見ると:

- 民進党:36人

- 国民党:22人

- その他政党:3人

持株のない立委は52人いる。

地域別の分布を見ると、台北、新北、桃園、台中、台南、高雄など都市部の立委の持株比率が明らかに高い。推測される理由は、都市部の企業が密集し、政治家が産業と接触する機会が多いためと考えられる。

立委の投資傾向:金融、プラスチック、伝統産業

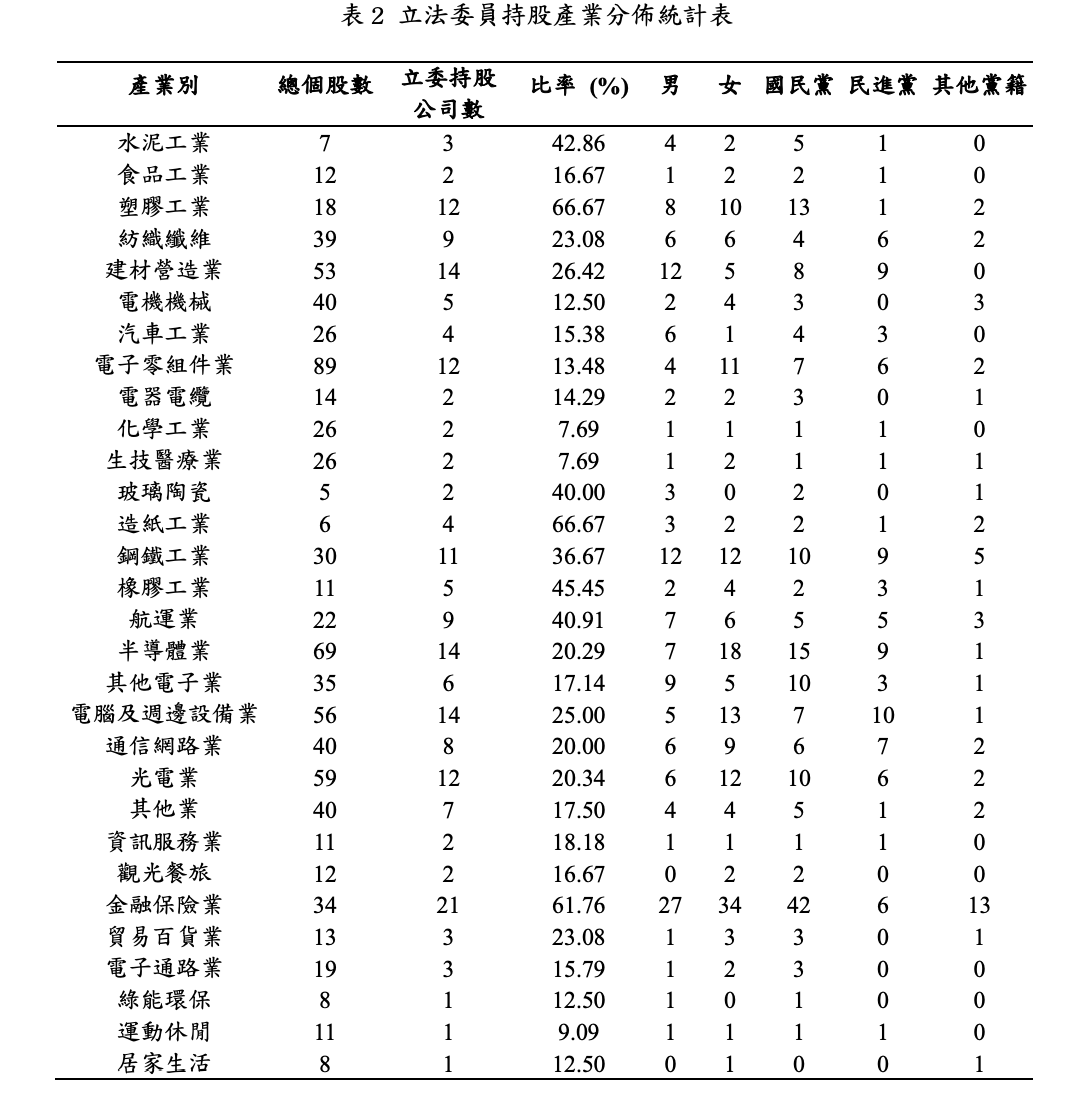

出典:《鏈新聞》立法委員の持株産業分布統計表、出典:立法委員の持株と投資ポートフォリオのパフォーマンス計画

この研究は、立委が保有する191社の上場企業を整理し、その産業分布を分析したものである。結果、立委の投資ポートフォリオは明らかに偏りがあることが示された。

主に集中しているのは:

- 金融保険業

- プラスチック産業

- 製紙産業

- 鉄鋼

- 航運

例えば、金融保険業では、立委が保有する企業の割合は61.76%に達し、プラスチックと製紙産業も66%を超えている。研究は、政治家は株価の変動が少なく、配当が安定している伝統的な産業を好む傾向があり、高リスクの成長株を避けていると考察している。

研究は示す:立委の持株は長期的に市場を上回っていない

この研究は二つの投資組合モデルを構築した。

- 平均加重投資組合(各株式に同じ重みを付与)

- 時価総額加重投資組合(企業の時価総額に基づき重み付け、ETFに類似)

結果は、2021年の立委投資組合は一般市場を上回った。2021年の年率リターンは立委の持株が35.7%、非立委の持株が28.7%だった。2022年は両者とも損失を出したが、2023年には一般市場の方が良好な結果となった。全体として、立委の持株は市場を持続的に上回るパフォーマンスを示していない。

時価総額加重方式を採用した場合、立委の持株リターンは市場投資のそれを著しく下回る結果となった。

政治献金や企業役員の政治的立場がリターンに影響

多くの研究は、企業と政治勢力のつながりが、企業の株価や長期的な財務パフォーマンスに影響を与える可能性を指摘している。学界では、企業が政治献金や役員の政治的背景を通じて与党と関係を築くことで、政策や資源、資金の獲得において優位に立てると一般的に考えられている。林奕宏(2021)の研究は、当選した政党に対して企業が献金した金額が高いほど、その企業の株式の累積異常リターンも高くなることを示しており、政治献金が株価に影響を与える重要な要因の一つとなり得ることを示唆している。

また、Xu Nianhang、Xu Xinzhong、Yuan Qingbo(2013)の中国の家族企業に関する研究は、政府との関係を持つ企業は内部キャッシュフローへの依存度が低いことを示しており、政治的関係が外部資金の獲得に役立つことを示している。Wu W.、Wu C.、Rui O. M.(2012)の研究は、政治的関係は企業の種類によって異なる影響をもたらすと指摘している。地方の国有企業には企業価値やパフォーマンスの低下をもたらす一方、私企業にとっては政治関係が企業価値や経営成績を向上させる可能性もある。

政治献金以外にも、役員の政治的立場は市場の評価に影響を与える可能性がある。張凱雯(2010)の研究は、2008年の総統選挙で国民党が勝利した後、泛藍背景の役員を持つ企業は顕著な正の異常リターンを示し、泛綠背景の役員を持つ企業は負の異常リターンを示したことを明らかにしている。

陳良瑜(2014)は、立法委員や政府官僚が企業株を保有している場合、政党の立場に関係なく企業価値に影響を与えることを示している。2012年の国民党勝利時には、泛藍の政治家が投資した株式の累積異常リターンは、泛綠の投資対象より高かった。これは、政治環境の変化が市場に「勝利後の相場」をもたらすことを示唆している。

女性立委の投資成績はむしろ良好

この研究は、興味深い現象も観察している。女性立委の投資ポートフォリオの平均パフォーマンスは男性立委より高い。例えば、2021年には女性立委のリターンは男性より4.72%高く、2023年には6.73%高い。これは、女性の投資判断がより保守的でリスク管理に優れている可能性を示している。

「立委の関心株」は必ずしも値上がりしない

アメリカでは政治家の株式保有を開示させる制度があり、ナンシー・ペロシのような「女の株神」の話題も生まれた。研究はまた、一般的な仮説を検証している。もし複数の立委が同じ株式を持っている場合、その株はより良い投資対象を示すのかという問いだ。

結果は、複数の立委が持つ企業は一般的に大手企業であり、短期的なリターンは必ずしも高くないことを示している。ただし、その企業の資産規模は平均して一般の立委保有企業の約4倍である。

研究は、立委は大型で安定し、配当の高い企業に投資する傾向があると推測している。法人と連動して買うことで、リターンはより良くなる。さらに、立委の持株と「三大法人」(外資、投信、自営商)の重複度も分析した。結果、自己資本比率の高い株式は最も良いパフォーマンスを示し、外資と投信も次点である。理由としては、自己資本比率の高い投資家は資金だけでなく、現地情報や市場操作の経験も持っている可能性が高いと考えられる。

メディアの注目度が高い株は最も値上がりしやすい

また、Googleトレンドの検索量を「メディアの注目度」の指標として用いた。結果、最も検索された30%の株式は、他の株式よりも遥かに高いリターンを示した。例えば2021年では、注目度の高い株は49.26%、低注目株は27.92%だった。市場の関心が高まることで、多くの投資資金が流入し、株価を押し上げると考えられる。

- 本記事は《鏈新聞》の許可を得て転載した。

- 原文タイトル:「台湾立委投資真的比較會賺?研究顯示連任次數前 30% 立委最會賺」

- 原文著者:Neo

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし